Một doanh nghiệp ngay từ khi mới thành lập và trong suốt quá trình hoạt đều cần có một hệ thống quy định, quy trình, quy chế để quản lý cơ sở vật chất, tài sản, con người, cũng như định hướng toàn bộ hoạt động của doanh nghiệp đi theo một đường hướng phù hợp nhất định, đồng thời tuân thủ các quy định của pháp luật và tạo ra một bản sắc văn hóa riêng cho doanh nghiệp mình. Vì vậy, việc xây dựng và ban hành các quy định, quy trình, quy chế là hết sức cần thiết.

Bài viết trình bày tới bạn đọc sự cần thiết, cách thức xây dựng, các nội dung cần tuân thủ khi ban hành các quy định, quy trình, quy chế trong doanh nghiệp.

1. Khái niệm quy định, quy trình, quy chế

1.1. Quy định là gì?

Quy định là việc ban hành các việc được làm, không được làm đối với một nội dung nhất định cần quản lý trong một tổ chức hoặc hướng dẫn thực hiện các quy phạm của pháp luật, điều lệ, quy chế của doanh nghiệp. Quy định chứa đựng nội dung hướng dẫn cụ thể về chuyên môn, nghiệp vụ phục vụ cho công tác điều hành của doanh nghiệp nhằm duy trì các hoạt động của công ty một cách có kỉ luật.

Ví dụ:

- Quy định về thời giờ làm việc và nghỉ ngơi

- Quy định về chấp hành văn hóa doanh nghiệp

1.2. Quy trình là gì?

Quy trình là hệ thống trình tự, các bước thực hiện công việc trong một chu trình hoạt động của doanh nghiệp. Quy trình thực hiện một nội dung công việc cần nêu rõ các bước để một phòng ban, bộ phận hay các bộ phận liên quan thực hiện một công việc cụ thể nào đó. Trong nội dung quy trình cũng cần nêu nêu rõ trách nhiệm của các phòng ban, bộ phận liên quan trong việc chủ trì/phối hợp thực hiện các nhiệm vụ theo chu trình đã được ban hành.

Ví dụ:

- Quy trình sản xuất sản phẩm

- Quy trình luân chuyển chứng từ

- Quy trình bán hàng

- Quy trình vận hành máy móc

Ví dụ cụ thể, quy trình vận hành các máy móc thiết bị là quy trình vận hành các máy móc thiết bị quy định toàn bộ các bước thực hiện một công việc nào đó: Ai làm gì? Ở vị trí nào? Các bước thực hiện, kiểm tra, lưu vết (ghi chép sổ sách…), kết quả…. Quy trình này thường dùng cho các doanh nghiệp có nhiều máy móc, thiết bị, vận hành phức tạp. Để đảm bảo an toàn thì cần phải có hướng dẫn các bước thực hiện.

1.3. Quy chế là gì?

Quy chế là toàn bộ các quy định về một mảng nội dung công việc nào đó liên quan đến chế độ chính sách, công tác tổ chức hoạt động, công tác nhân sự, phân công và phân cấp nhiệm vụ, quyền hạn của mỗi cá nhân/tổ chức, định mức/đơn giá áp dụng. Đồng thời, quy chế đưa ra yêu cầu cần đạt và mang tính nguyên tắc cần tuân thủ.

Việc ban hành quy chế do cấp có thẩm quyền quyết định ban hành, tùy theo cơ cấu tổ chức, mối quan hệ trong tổ chức chịu sự chi phối điều chỉnh hoạt động của quy chế.

Ví dụ:

- Quy chế tài chính

- Quy chế tiền lương

- Quy chế tuyển dụng

- Quy chế hoạt động của Hội đồng quản trị

2. Sự cần thiết của việc xây dựng hệ thống quy định, quy trình, quy chế quản trị doanh nghiệp:

Quy định, quy trình, quy chế là công cụ đắc lực giúp nhà quản lý điều hành quản lý nội bộ công ty được dễ dàng hơn. Mọi cá nhân, tập thể, đơn vị phòng ban đều cần có ý thức, nghĩa vụ, trách nhiệm tuân thủ; từ đó, phân định rõ trách nhiệm, nghĩa vụ của từng phòng ban, đơn vị, hạn chế sự chồng chéo hoặc thiếu sót trong thực hiện công việc.

Ví dụ: Quy định về luân chuyển chứng từ

- Quy định về luân chuyển chứng từ của công ty sẽ quy định việc chứng từ được phát sinh từ bộ phận nào, ai là người ký, trách nhiệm của mỗi bộ phận có liên quan, luân chuyển qua những bộ phận nào, chứng từ gốc lưu ở đâu…

- Doanh nghiệp A là doanh nghiệp sản xuất nước uống đóng chai. Chứng từ đầu vào gồm có:

- Hóa đơn mua vỏ chai.

- Hóa đơn mua nước sạch về để xử lý khử trùng và đóng chai.

- Hóa đơn tiền điện trong phân xưởng sản xuất.

- Hóa đơn mua thùng carton để đóng gói.

Những hóa đơn này thuộc bộ phận vật tư, phát sinh tại phân xưởng.

- Công ty cũng quy định về quy trình luân chuyển chứng từ:

- Bộ phận vật tư sau khi mua vật tư nhập kho, cần phải lập chứng từ nhập kho bằng phiếu nhập kho, có ký xác nhận của bộ phận kho hàng tại phân xưởng sản xuất.

- Sau khi sản xuất sản phẩm phải có ký nhận của bộ phận kho thành phẩm.

- Cuối cùng mới chuyển đến bộ phận thanh toán.

Trong quy định cần nêu rõ thời gian luân chuyển giữa các bộ phận, không để thất lạc chứng từ gốc. Quy định rõ trách nhiệm của từng bộ phận để gắn trách nhiệm của từng bộ phận.

>> Xem thêm: Các vấn đề cơ bản về sổ sách kế toán của doanh nghiệp

Việc xuất hiện một bộ quy định, quy trình, quy chế còn giúp quản lý tốt mọi nguồn lực của công ty, tránh thất thoát. Ví dụ, quy định về thời giờ làm việc và nghỉ ngơi giúp tối ưu nguồn lực lao động của công ty. Quy chế tiền lương, tiền thưởng làm rõ và quy định thực hiện các chế độ của người lao động đảm bảo công bằng, đúng chế độ, khuyến khích người lao động cống hiến. Quy chế tài chính giúp tận dụng tối đa các nguồn lực về nguồn vốn và tài sản của công ty để đem lại lợi ích kinh tế dồi dào, lâu dài cho doanh nghiệp.

Các quy định, quy trình, quy chế còn giúp doanh nghiệp xây dựng nề nếp, tác phong, văn hóa ứng xử, môi trường làm việc văn minh, kỷ cương nhưng vẫn đảm bảo tính gắn kết, tạo động lực làm việc cho nhân viên và hỗ trợ xây dựng hình ảnh công ty chuyên nghiệp.

Khi doanh nghiệp có một bộ quy định, quy trình, quy chế phù hợp các quy định của pháp luật và phù hợp với điều lệ của doanh nghiệp, đồng thời mang màu sắc riêng phù hợp với hoạt động, điều kiện của doanh nghiệp mình còn giúp hình thành, xây dựng văn hóa, bản sắc riêng. Đây cũng là một trong những yếu tố thu hút, giữ chân nhân sự gắn bó với doanh nghiệp. Ví dụ quy định mang màu sắc riêng của công ty như quy định: thứ 2 và thứ 4 hàng tuần bắt buộc mặc đồng phục của công ty, các ngày còn lại phải mặc đồ công sở lịch sự, chuyên nghiệp; thứ 6 được mặc đồ tự do, đảm bảo phù hợp với môi trường công sở.

3. Nguyên tắc xây dựng quy định, quy trình, quy chế quản trị nội bộ doanh nghiệp

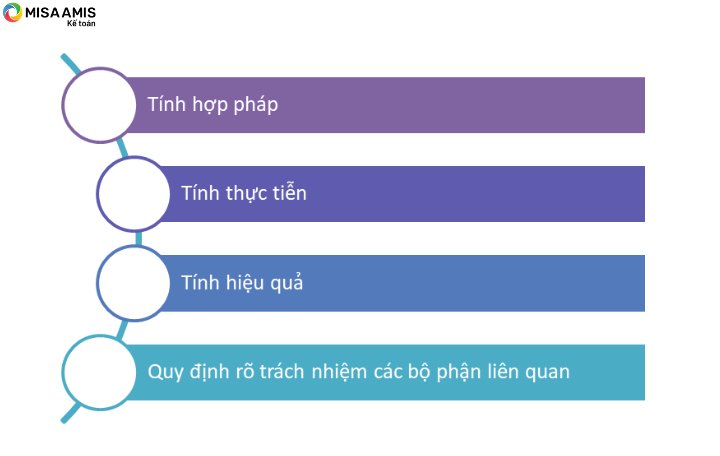

Việc xây dựng các quy định, quy trình, quy chế quản trị nội bộ cần tuân thủ các nguyên tắc sau đây:

- Tính hợp pháp: Khi xây dựng các quy trình, quy định, quy chế phải đảm bảo không trái với quy định của pháp luật hiện hành. Các quy định, quy trình, quy chế phải phù hợp với luật doanh nghiệp, luật thuế, luật kế toán, luật đầu tư, luật lao động, luật thương mại…

- Tính thực tiễn: Các quy định, quy trình, quy chế khi ban hành phải áp dụng được phù hợp với tình hình hoạt động thực tế, cụ thể của doanh nghiệp, phục vụ mục tiêu phát triển doanh nghiệp, có tính ứng dụng cao.

- Tính hiệu quả: Việc ban hành các quy định, quy trình, quy chế phải đảm bảo tiết kiệm được thời gian, công sức và tài sản của doanh nghiệp, đem lại hiệu quả tối ưu cho doanh nghiệp.

- Việc xây dựng các quy định, quy trình, quy chế cần gắn với trách nhiệm của các bộ phận có liên quan. Nêu rõ trách nhiệm của bộ phận thực hiện để đảm bảo tính tuân thủ.

>> Xem thêm: Tổ chức bộ máy kế toán của công ty nhỏ: Những khía cạnh quan trọng cần ghi nhớ

4. Bố cục của quy định, quy trình, quy chế

Một quy định, quy trình, quy chế được ban hành đều phải có bố cục rõ ràng mạch lạc, bao gồm tối thiểu các nội dung:

- Đơn vị ban hành quy định, quy trình, quy chế

- Ngày tháng ban hành, ngày tháng hiệu lực

- Phạm vi áp dụng, phạm vi điều chỉnh

- Các khái niệm, từ ngữ viết tắt dùng trong quy định, quy trình, quy chế

- Nội dung bao gồm bao nhiêu phần, chương, mục, điều, khoản, điểm… đảm bảo bao phủ các hoạt động phát sinh mà doanh nghiệp muốn quản lí

- Điều khoản thi hành: Nêu rõ biện pháp xử lý khi không tuân thủ các điều khoản và cách thức tổ chức thực hiện quy định, quy trình, quy chế.

5. Trình tự các bước xây dựng quy định, quy trình, quy chế

5.1. Phân công đơn vị, bộ phận xây dựng quy định, quy trình, quy chế

Tùy theo yêu cầu của từng doanh nghiệp, việc xây dựng quy trình, quy định, quy chế sẽ được phân công hoặc giao cho một bộ phận cụ thể có liên quan để thực hiện việc soạn thảo, sau đó sẽ được gửi các bộ phận liên quan để đóng góp ý kiến cho phù hợp, hoàn thiện và trình cấp có thẩm quyền ban hành.

Ví dụ:

- Đối với quy chế tài chính:

- Bộ phận chủ trì sẽ là ban Tài chính kế toán, hoặc phòng Tài chính kế toán có trách nhiệm đề xuất, soạn thảo;

- Nếu cần thiết có thể tham khảo quy chế của đơn vị chủ quản để tham chiếu các điều khoản có liên quan;

- Sau đó gửi cho bộ phận liên quan như phòng kinh doanh, phòng vật tư, phòng logistic, phòng kỹ thuật đầu tư để cùng góp ý kiến… vì các phòng ban này chắc chắn liên quan đến các phát sinh về định mức kinh tế, kỹ thuật cũng như đến kế hoạch, quy trình thực hiện công việc quy định trong quy chế tài chính.

- Đối với quy trình sản xuất sản phẩm:

- Bộ phận phân xưởng (quản đốc phân xưởng hoặc giám đốc nhà máy…) sẽ là người xây dựng quy trình sản xuất sản phẩm.

- Trong quy trình phải nêu rõ các bước thực hiện, ai là người thực hiện, làm các nhiệm vụ gì, sổ sách ghi chép ra sao, bộ phận nào kiểm tra, vận hành máy móc nào, kiểm tra an toàn kỹ thuật trước, trong, sau khi vận hành thế nào, phối hợp giữa các phân xưởng bộ phận thế nào, các rủi ro khi không thực hiện đúng, cơ chế thưởng phạt đối với các hành vi không tuân thủ quy định…

- Sau đó gửi lên cấp trên có thẩm quyền để chỉnh lý, ra quyết định ban hành.

>> Xem thêm: Tổ chức bộ máy kế toán – Mô hình nào phù hợp với doanh nghiệp của bạn?

5.2. Trình tự các bước xây dựng quy định, quy trình, quy chế:

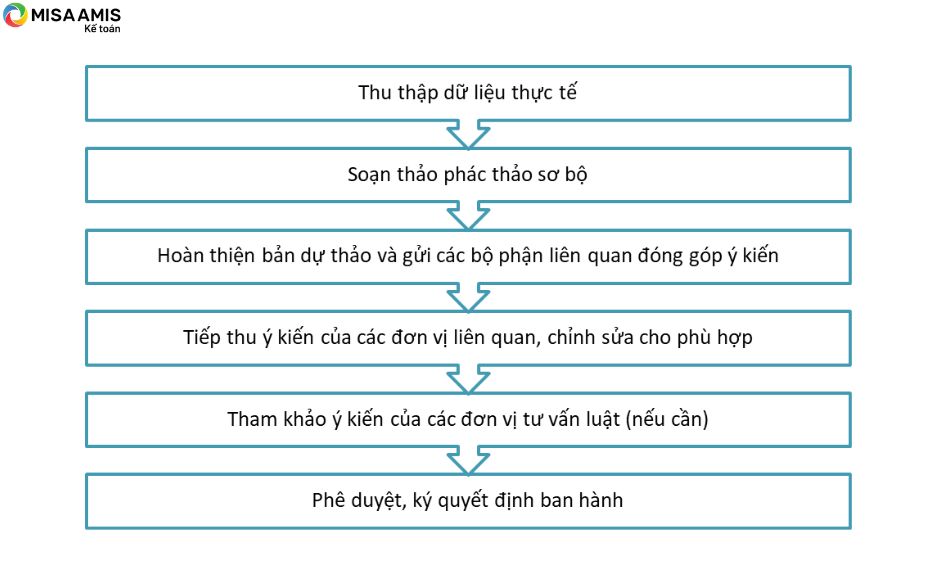

Cho dù bất cứ bộ phận nào được phân công soạn thảo quy định, quy trình, quy chế thì đều phải tuân thủ, theo các bước sau:

- Thu thập dữ liệu thực tế: Xem xét quá trình vận hành thực tế tại doanh nghiệp. Đối với các quy định, quy trình, quy chế liên quan đến nhiều bộ phận thì các bộ phận cần mô tả lại chi tiết các bước thực hiện công việc.

- Bộ phận soạn thảo phác thảo sơ bộ bố cục của quy định, quy trình, quy chế. Căn cứ vào tình hình thực tế để tổng hợp những yêu cầu, quy định cần thực hiện của từng bộ phận:

- Ai làm gì?

- Thực hiện như thế nào?

- Ghi chép ở đâu?

- Báo cáo ai?

- Trách nhiệm của từng bộ phận như thế nào?

- Cơ chế thưởng, phạt (nếu có) để đảm bảo tính tuân thủ của các bộ phận liên quan.

- Hoàn thiện bản dự thảo và gửi các bộ phận liên quan đóng góp ý kiến.

- Tiếp thu ý kiến của các đơn vị liên quan, chỉnh sửa cho phù hợp, nếu thấy cần thiết sẽ tiếp tục gửi xin ý kiến cho đến khi đạt được sự đồng thuận của các đơn vị, tránh các vướng mắc không cần thiết khi thực hiện.

- Trong một số trường hợp đối với các quy chế, quy định mang tính pháp lý cao có thể tham khảo ý kiến của các đơn vị tư vấn luật để chỉnh sửa, bổ sung cho phù hợp. Ví dụ: Quy chế hoạt động của Hội đồng quản trị, quy chế tài chính, quy chế người đại diện theo pháp luật…cần tham khảo tư vấn luật hoặc tham chiếu với điều lệ công ty, luật doanh nghiệp…

- Ký quyết định ban hành: Người có thẩm quyền hoặc người chịu trách nhiệm trước pháp luật của doanh nghiệp ký ban hành quyết định, trong đó cần ghi rõ thời hạn hiệu lực, bộ phận chịu trách nhiệm thi hành.

Bài viết đã giới thiệu tới bạn đọc những điều cơ bản cần nắm về quy định, quy trình, quy chế trong doanh nghiệp. Phần mềm kế toán online MISA AMIS đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Đặc biệt, AMIS Kế toán còn đưa ra hệ thống các chỉ số phân tích tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị. Phần mềm AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này. Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý.

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Người viết: Trần Thị Kim Tuyến

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/