Tờ khai thuế sử dụng đất phi nông nghiệp là căn cứ để tổ chức xác định số tiền thuế phải nộp từ việc sử dụng đất để sản xuất, kinh doanh phi nông nghiệp, đồng thời cũng là căn cứ để cơ quan thuế tính số tiền thuế cho hộ gia đình, cá nhân có quyền sử dụng đất ở. Trách nhiệm của người nộp thuế là khai chính xác các thông tin liên quan đến người nộp thuế, các thông tin liên quan đến thửa đất chịu thuế.

Mẫu tờ khai được quy định tại phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính như sau:

| Đối tượng áp dụng | Mẫu tờ khai | Trường hợp áp dụng |

| Tổ chức | Tờ khai mẫu số 02/TK-SDDPNN | Tổ chức sử dụng đất để sản xuất, kinh doanh phi nông nghiệp |

| Hộ gia đình, cá nhân | Tờ khai mẫu số 01/TK-SDDPNN | Hộ gia đình, cá nhân có quyền sử dụng đất ở (trừ chuyển nhượng, thừa kế, tặng cho quyền sử dụng đất) |

| Tờ khai mẫu số 03/TKTH-SDDPNN | Hộ gia đình có nhiều đất ở trên địa bàn nhiều quận/huyện thuộc một tỉnh/thành phố | |

| Tờ khai mẫu số 04/TK-SDDPNN | Hộ gia đình, cá nhân có quyền sử dụng đất ở từ chuyển nhượng, thừa kế, tặng cho quyền sử dụng đất |

Hãy cùng MISA AMIS xem hướng dẫn khai tờ khai thuế sử dụng đất phi nông nghiệp mẫu số 02 và các mẫu khác theo từng trường hợp trong bài viết sau đây:

1. Khai tờ khai thuế đối với tổ chức – mẫu số 02/TK-SDDPNN

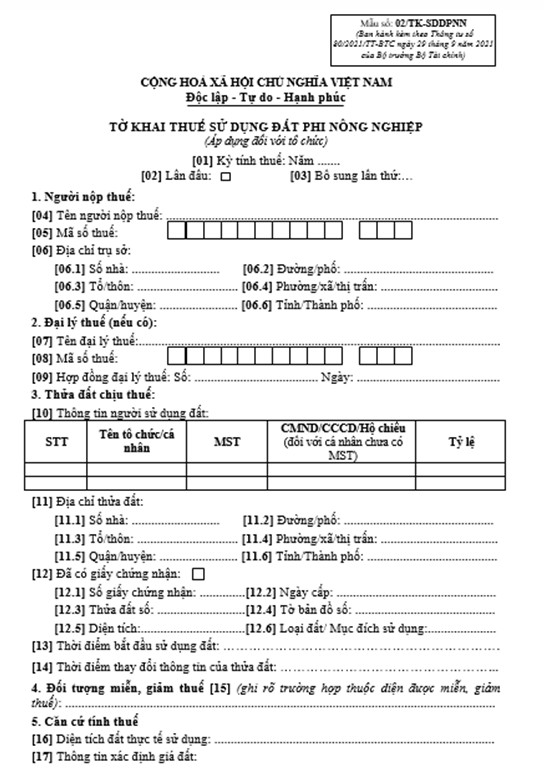

Mẫu số 02/TK-SDDPNN ban hành kèm theo thông tư thông tư 80/2021/TT-BTC áp dụng cho các đối tượng là tổ chức. Trong tờ khai mẫu số 02, chứa các thông tin của: Người nộp thuế, đại lý thuế, thửa đất chịu thuế, đối tượng miễn giảm thuế, căn cứ tính thuế,…

-

Hình 1: Tờ khai mẫu số 02/TK-SDDPNN phần 1

Dưới đây, MISA AMIS sẽ hướng dẫn khai tờ khai thuế sử dụng đất phi nông nghiệp mẫu số 02 chi tiết với từng nội dung như sau:

| Chỉ tiêu | Hướng dẫn điền tờ khai mẫu số 02/TK-SDDPNN |

| [1] | Ghi năm tính thuế |

| [2], [3] | Đánh dấu tích vào ô lần đầu hoặc ghi số nếu là kê khai bổ sung |

| [4], [5], [6] | Ghi thông tin của người nộp thuế là tổ chức |

| [7], [8], [9] | Ghi thông tin của đại lý thuế (nếu có) |

| [10] | Khai thông tin của người sử dụng đất |

| [11] | Khai thông tin địa điểm thửa đất thực tế sử dụng |

| [12] | Ghi thông tin được ghi trên giấy chứng nhận quyền sử dụng đất |

| [13] | Ghi thời điểm bắt đầu sử dụng đất. Ví dụ: Thời điểm theo quyết định thuê đất hoặc thời điểm được bàn giao đất trên thực tế |

| [14] | Khai thời điểm thay đổi thông tin khi có thay đổi thông tin về người nộp thuế hoặc thay đổi thông tin về căn cứ tính thuế |

| [15] | Khai trường hợp được miễn giảm thuế theo quy định (nếu có). Ví dụ: Doanh nghiệp có dự án đầu tư tại địa bàn kinh tế – xã hội đặc biệt khó khăn |

| [16] | Diện tích thực tế sử dụng: Ghi theo quyết định thuê đất hoặc hợp đồng thuê đất hoặc theo biên bản bàn giao thực địa |

| [17] | Thông tin xác định giá đất |

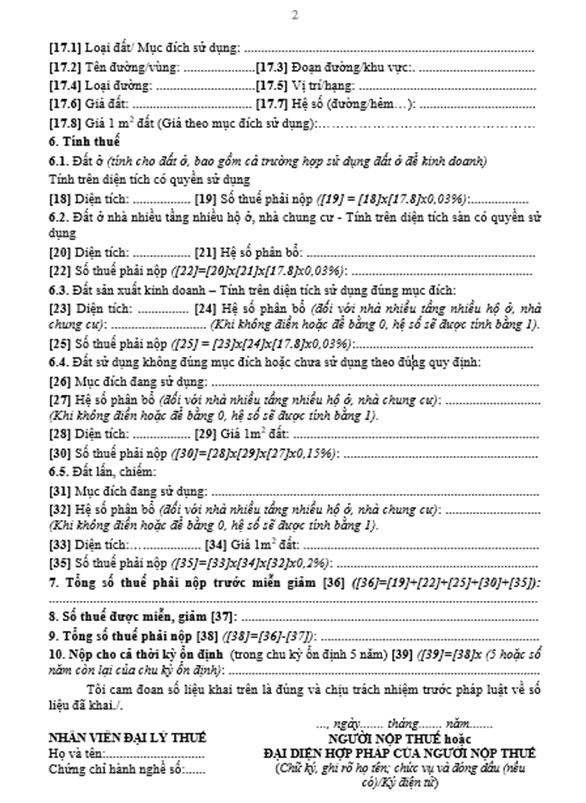

-

Hình 2: Tờ khai mẫu số 02/TK-SDDPNN phần 2

Chi tiết cách điền các chỉ tiêu như sau:

| Chỉ tiêu | Hướng dẫn điền tờ khai mẫu số 02/TK-SDDPNN |

| [17.1] | Loại đất/mục đích sử dụng: Đất sản xuất phi nông nghiệp hoặc đất thương mại, dịch vụ |

| [17.2], [17.3], [17.4], [17.5], [17.6], [17.8]: | Ghi các thông tin theo quyết định ban hành bảng giá đất trên địa bàn tỉnh/thành phố từng giai đoạn |

| [18], [19], [20], [21], [22] | Khai các thông tin về đất ở, căn hộ chung cư (nếu có) |

| [23], [24], [25] | Khai các thông tin về diện tích đất sản xuất, kinh doanh phi nông nghiệp sử dụng đúng mục đích và tính số thuế sử dụng đất phi nông nghiệp |

| [26], [27], [28], [29], [30], [31], [32], [33], [34], [35] | Khai các thông tin về diện tích đất chưa sử dụng, sử dụng không đúng mục đích, đất lấn, chiếm và tính số thuế phải nộp (nếu có) |

| [36] | Tổng số thuế phải nộp trước miễn giảm |

| [37] | Tổng số thuế phải nộp trước miễn giảm |

| [38] | Số thuế phải nộp |

| [39] | Nếu doanh nghiệp xác định nộp cho 1 kỳ ổn định thì tính số tiền thuế phải nộp cho kỳ ổn định và kê khai vào chỉ tiêu này. |

Sau khi kê khai xong, tổ chức nộp tờ khai đến cơ quan thuế quản lý địa bàn nơi có đất sử dụng vào mục đích sản xuất, kinh doanh phi nông nghiệp và nộp thuế vào ngân sách nhà nước đúng thời hạn quy định. Hàng năm, nếu không có thay đổi thông tin về người nộp thuế hoặc thay đổi căn cứ tính thuế dẫn đến thay đổi số thuế phải nộp thì không cần nộp lại tờ khai thuế sử dụng đất phi nông nghiệp.

Một số lưu ý khi kê khai tờ khai mẫu số 02/TK-SDDPNN:

Tổ chức phải tự xác định số thuế sử dụng đất phi nông nghiệp phải nộp do đó để tính đúng số thuế phải nộp, kế toán của doanh nghiệp phải xác định đúng diện tích (căn cứ theo quyết định cho thuê đất/hợp đồng thuê đất hoặc giấy chứng nhận quyền sử dụng đất), giá tính thuế (căn cứ bảng giá đất do UBND tỉnh/thành phố ban hành) và số thuế được miễn, giảm (căn cứ tình hình thực tế của doanh nghiệp).

2. Khai thuế đối với hộ gia đình, cá nhân

2.1. Tờ khai mẫu số 01/TK-SDDPNN

Thiết kế tờ khai gồm 2 phần:

- I. Phần người nộp thuế tự khai

- II. Phần xác định của cơ quan chức năng.

Hộ gia đình, cá nhân chỉ cần khai các thông tin tại phần I.

-

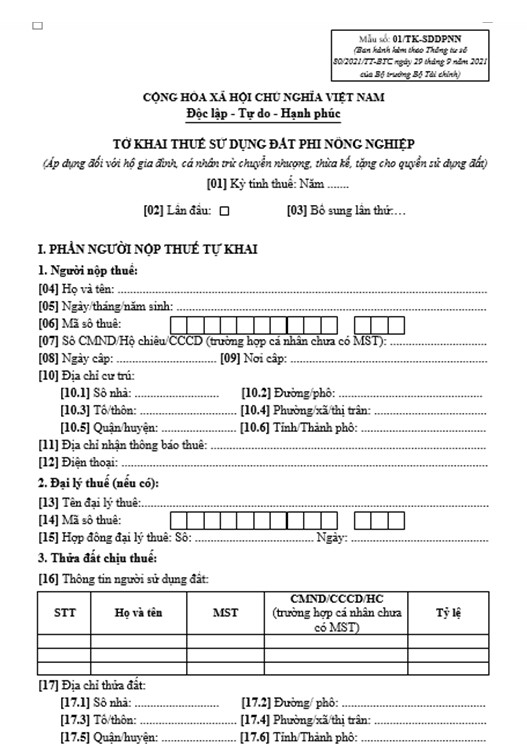

Hình 3: Tờ khai mẫu số 01/TK-SDDPNN – phần 1

Chi tiết cách điền các chỉ tiêu như sau:

| Chỉ tiêu | Hướng dẫn điền thông tin |

| [1] | Ghi năm tính thuế |

| [2], [3] | Đánh dấu tích vào ô lần đầu hoặc ghi sô nếu là kê khai bổ sung |

| [4], [5], [6], [7], [8], [9], [10], [11], [12] | Khai thông tin cá nhân của người nộp thuế |

| [13], [14], [15] | Khai thông tin của đại lý thuế (nếu có) |

| [16] | Khai thông tin người sử dụng đất. Trường hợp nếu người nộp thuế là người sử dụng đất thì khai các thông tin giống chỉ tiêu [4], [6], [7]. Trường hợp người có quyền sử dụng đất cho thuê lại đất thì khai thông tin của người thuê đất. |

| [17] | Ghi chi tiết thông tin địa chỉ thửa đất |

-

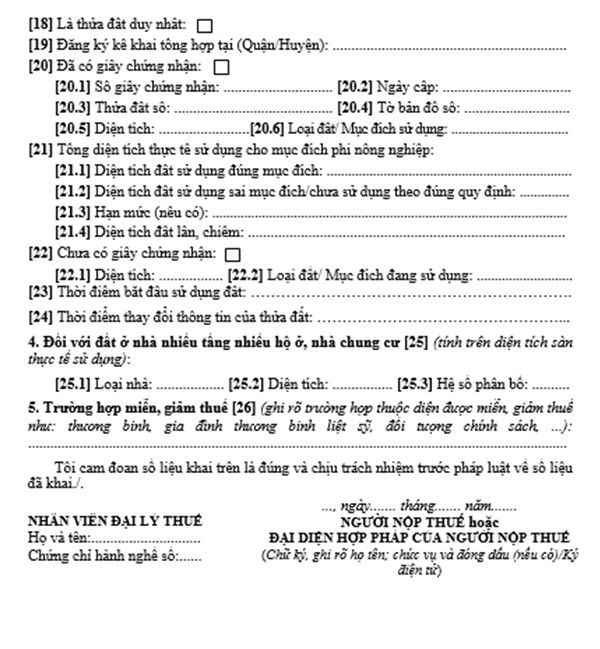

Hình 3: Tờ khai mẫu số 01/TK-SDDPNN – phần 2

Chi tiết cách điền các chỉ tiêu như sau:

| Chỉ tiêu | Hướng dẫn điền thông tin |

| [18] | Tích vào ô trống nếu người nộp thuế chỉ có một thửa đất trên địa bàn một tỉnh/thành phố |

| [19] | Ghi nơi nộp hồ sơ kê khai tổng hợp nếu thuộc trường hợp phải kê khai tổng hợp theo năm |

| [20] | Ghi thông tin được ghi trên giấy chứng nhận quyền sử dụng đất (nếu là đã được cấp giấy chứng nhận) |

| [21] | Ghi diện tích thửa đất sử dụng đúng mục đích/sai mục đích/chưa sử dụng/đất lấn chiếm theo thực tế hoặc đã được cơ quan có thẩm quyền xác định |

| [22] | Nếu chưa có giấy chứng nhận quyền sử dụng đất thì khai thông tin tại mục này |

| [23] | Thời điểm sử dụng đất theo thực tế hoặc từ thời gian được cấp giấy chứng nhận |

| [24] | Thời điểm thay đổi thông tin: chỉ ghi khi có thay đổi thông tin về người nộp thuế hoặc thay đổi thông tin về căn cứ tính thuế |

| [25] | Khai thông tin nếu là nhà chung cư, nhà nhiều tầng nhiều hộ ở |

| [25.1] | Loại nhà. Ví dụ: Chung cư [25.2] Diện tích: diện tích căn hộ |

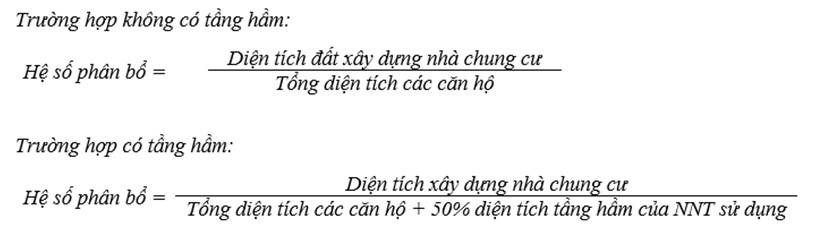

| [25.3] | Hệ số phân bổ: được tính theo công thức (*) |

| [26] | Khai thông tin thuộc trường hợp được miễn, giảm thuế (nếu có) |

Hệ số phân bổ được xác định theo 2 trường hợp theo công thức dưới đây:

Sau khi khai đủ các thông tin tại phần I, người nộp thuế nộp tờ khai theo quy định tại cơ chế một cửa liên thông hoặc tại cơ quan thuế nơi có đất thuộc đối tượng chịu thuế.

Một số lưu ý khi kê khai tờ khai mẫu số 01/TK-SDDPNN:

- Trường hợp hộ gia đình, cá nhân được miễn, giảm thuế sử dụng đất phi nông nghiệp tuy nhiên người nộp thuế chưa nắm được chính sách nên chỉ tiêu này thường bị bỏ qua. Để tránh việc bỏ sót thông tin, bạn đọc cần nghiên cứu kỹ quy định về thuế trước khi thực hiện kê khai.

- Phần II là nội dung do cơ quan có thẩm quyền cung cấp thông tin cho cơ quan thuế để xác định số tiền thuế phải nộp. Người nộp thuế không kê khai vào phần II này.

>> Xem thêm: Hướng dẫn kê khai và nộp thuế, các trường hợp miễn nộp thuế sử dụng đất phi nông nghiệp cần biết

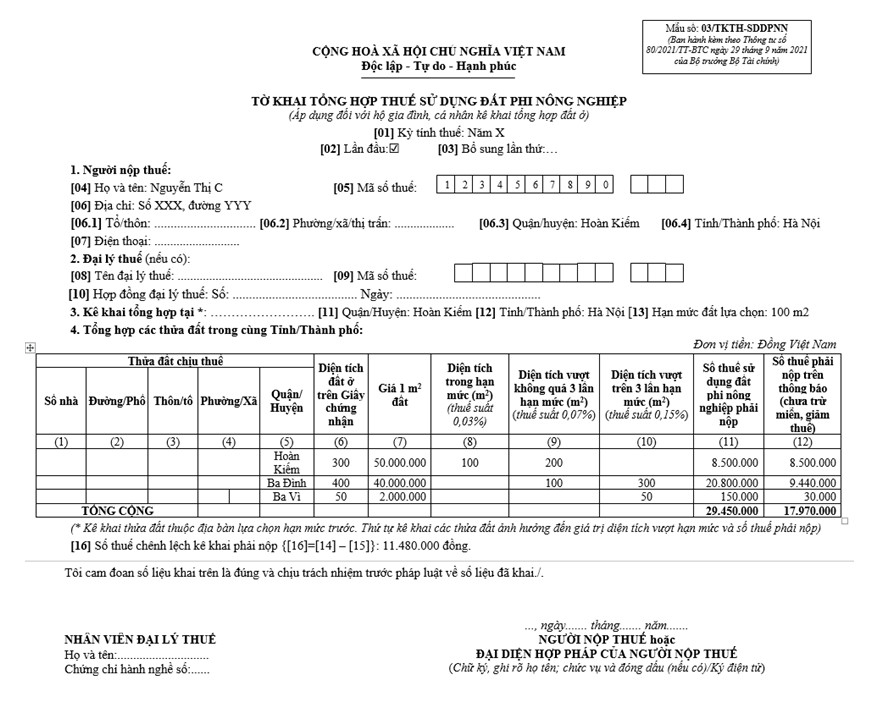

2.2. Tờ khai mẫu 03/TKTH-SDDPNN

-

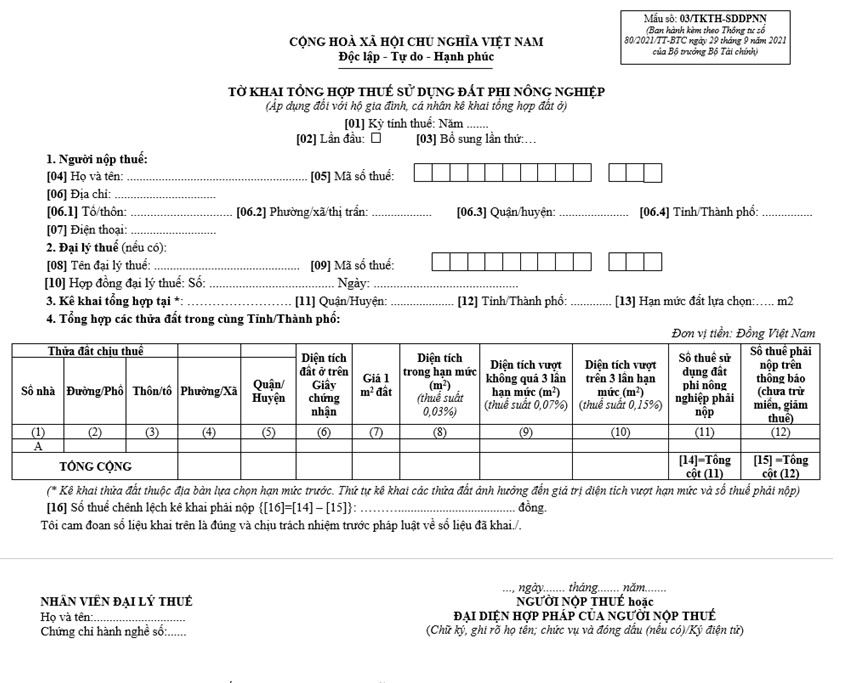

Hình 4: Tờ khai mẫu số 03/TKTH-SDDPNN

Chi tiết cách điền các chỉ tiêu như sau:

| Chỉ tiêu | Hướng dẫn điền thông tin |

| [1] | Ghi năm tính thuế |

| [2], [3] | Đánh dấu tích vào ô lần đầu hoặc ghi số nếu là kê khai bổ sung |

| [4], [5], [6], [7] | Khai các thông tin của người nộp thuế |

| [8], [9], [10] | Khai thông tin đại lý thuế (nếu có) |

| [11], [12] | Địa bàn nơi nộp hồ sơ khai tổng hợp |

| [13] | Hạn mức đất tại địa bàn nơi nộp hồ sơ khai tổng hợp |

| [16] | Ghi thông tin trên bảng tổng hợp các thửa đất trong cùng tỉnh/thành phố để xác định số thuế chênh lệch kê khai phải nộp |

Mời bạn đọc xem ví dụ cụ thể sau để hiểu rõ hơn các khai các chỉ tiêu từ [11] đến [16] và thông tin trên bảng tổng hợp các thửa đất.

Ví dụ: Bà C có 3 thửa đất ở đã có quyền sử dụng đất tại 3 quận, huyện khác nhau thuộc thành phố Hà Nội, như sau:

| Địa điểm

(quận, huyện) |

Diện tích

(m2) |

Hạn mức

(m2) |

Giá 1 m2 đất tính thuế

(triệu đồng/m2) |

| Hoàn Kiếm | 300 | 100 | 50 |

| Ba Đình | 400 | 110 | 40 |

| Ba Vì | 50 | 400 | 2 |

Bà C phải nộp 03 tờ khai số 01/TK-SDDPNN cho từng thửa đất tại 03 địa điểm và được cơ quan thuế (Chi cục Thuế) từng nơi thông báo số thuế phải nộp hàng năm như sau:

- Tại Hoàn Kiếm: 100 m2 diện tích đất trong hạn mức áp dụng thuế suất 0,03%, 200 m2 diện tích đất ngoài hạn mức áp dụng thuế suất 0,07%, số tiền cụ thể là:100 x 50 x 0,03% + 200 x 50 x 0,07% = 8,5 triệu đồng

- Tại Ba Đình: 110 m2 diện tích đất trong hạn mức áp dụng thuế suất 0,03%, 290 m2 diện tích đất ngoài hạn mức áp dụng thuế suất 0,07%, số tiền cụ thể là: 110 x 40 x 0,03% + 290 x 40 x 0,07% = 9,44 triệu đồng

- Tại Ba Vì: số thuế đất phải nộp được xác định như sau: 50 m2 diện tích đất trong hạn mức áp dụng thuế suất 0,03%, cụ thể là: 50 x 2 x 0,03% = 0,03 triệu đồng.

Tổng số thuế phải nộp là: 17,97 triệu đồng

Do bà C có 2 thửa đất có diện tích đất ở vượt hạn mức nên thuộc diện phải khai tổng hợp, bà được lựa chọn khai tổng hợp tại Chi cục Thuế quận Hoàn Kiếm hoặc Chi cục Thuế quận Ba Đình để có lợi nhất về số thuế phải nộp.

Nếu bà C lựa chọn hạn mức tính thuế tại quận Hoàn Kiếm thì kê khai tờ khai tổng hợp như sau:

-

Hình 6: Tờ khai mẫu số 03/TKTH-SDDPNN điền theo thông tin trong ví dụ

Hướng dẫn cách điền thông tin mục 4. Tổng hợp các thử đất trong cùng tỉnh/thành phố theo ví dụ như sau:

| Chỉ tiêu | Hướng dẫn điền thông tin |

| Cột (1), (2), (3), (4), (5) | Lấy thông tin từ giấy chứng nhận quyền sử dụng đất từng thửa đất |

| Cột (6) | Lấy thông tin từ thông báo của các Chi cục Thuế |

| Cột (7) | Là giá đất theo bảng giá đất do UBND thành phố Hà Nội ban hành |

| Cột (8) | Do bà C lựa chọn hạn mức tỉnh thuế quận Hoàn Kiếm nên diện tích trong hạn mức sẽ là 100 m2 đất tại quận Hoàn Kiếm. |

| Cột (9) | Diện tích vượt không quá 3 lần hạn mức là 300 m2 (thuế suất 0,07%), bao gồm:

– 200 m2 là phần diện tích còn lại của thửa đất tại Hoàn Kiếm – 100 m2 của thửa đất tại nơi khác, nhưng nếu lấy tại nơi nào thì phải lấy hết diện tích của thửa đất tại nơi đó (phần diện tích 100 m2 này có thể được lấy của thửa đất ở Ba Đình hoặc Ba Vì do người nộp thuế lựa chọn. Tuy nhiên, do giá đất tại Ba Đình cao hơn giá đất tại Ba Vì, nên người nộp thuế nên lấy thêm phần diện tích của thửa đất tại Ba Đình). |

| Cột (10) | Diện tích vượt trên 3 lần hạn mức là 350 m2 (thuế suất 0,15%), bao gồm:

– 300 m2 là phần diện tích còn lại của thửa đất tại Ba Đình – 50 m2 là toàn bộ diện tích của thửa đất tại Ba Vì. |

| Cột (11) | Số thuế phải nộp theo từng thửa đất sau khi xác định lại diện tích theo hạn mức. |

| Cột (12) | Số thuế phải nộp (chưa trừ miễn, giảm thuế) theo thông báo của các Chi cục Thuế |

| Chỉ tiêu [16] | Ghi số tiền còn phải nộp |

Sau khi nộp tờ khai tổng hợp, người nộp thuế nộp số tiền thuế chênh lệch sau kê khai vào ngân sách theo đúng quy định.

>> Xem thêm: Thời hạn khai thuế, nộp thuế của từng sắc thuế mọi doanh nghiệp cần tuân thủ

Một số lưu ý khi kê khai tờ khai mẫu số 03/TKTH-SDDPNN:

- Hộ gia đình, cá nhân cần biết được mình có thuộc diện phải kê khai và nộp tờ khai tổng hợp hay không. Tránh trường hợp kê khai, nộp thuế muộn dẫn đến việc bị phạt và phải nộp tiền chậm nộp đối với số thuế chênh lệch sau kê khai.

- Trong trường hợp được chọn một trong nhiều địa bàn để xác định hạn mức tính thuế, người nộp thuế nên tính số thuế phải nộp sau chênh lệch đối với từng phương án để lựa chọn nơi kê khai tổng hợp có lợi nhất.

- Tại bảng tổng hợp các thửa đất: người nộp thuế lưu ý kê khai thứ tự các thửa đất lần lượt từ thửa đất để xác định hạn mức đến thửa đất xác định diện tích không vượt quá 3 lần hạn mức rồi đến thửa đất xác định diện tích vượt quá 3 lần hạn mức.

- Tại cột (12), số thuế phải nộp theo thông báo là số thuế trước khi trừ miễn, giảm thuế.

2.3. Tờ khai mẫu số 04/TK-SDDPNN

Kê khai các chỉ tiêu tương tự như tờ khai mẫu số 01/TK-SDDPNN. Tờ khai này khác với tờ khai mẫu số 01/TK-SDDPNN ở phần xác định của cơ quan chức năng.

3. Thời hạn nộp tờ khai thuế sử dụng đất phi nông nghiệp

Theo khoản 2 Điều 10 Nghị định 126/2020/NĐ-CP, thời hạn nộp hồ sơ khai thuế sử dụng đất phi nông nghiệp được quy định khác nhau đối với tổ chức và hộ gia đình, cá nhân.

Đối với tổ chức:

- Kê khai lần đầu: Thời hạn nộp hồ sơ chậm nhất là 30 ngày kể từ ngày phát sinh nghĩa vụ thuế.

- Kê khai trong chu kỳ ổn định: Nếu không có thay đổi về người nộp thuế hoặc các yếu tố làm thay đổi số thuế phải nộp, tổ chức không cần kê khai lại hàng năm.

- Kê khai khi có thay đổi căn cứ tính thuế: Nếu có sự thay đổi về diện tích, mục đích sử dụng đất, giá trị đất… làm tăng hoặc giảm số thuế phải nộp, tổ chức phải kê khai bổ sung. Thời hạn nộp hồ sơ chậm nhất 30 ngày kể từ ngày phát sinh thay đổi.

- Khai bổ sung khi có sai sót trong hồ sơ đã nộp: Nếu phát hiện sai sót ảnh hưởng đến số thuế phải nộp, tổ chức phải khai bổ sung theo đúng quy định.

Đối với hộ gia đình, cá nhân:

- Khai lần đầu: Thời hạn nộp hồ sơ chậm nhất 30 ngày kể từ ngày phát sinh nghĩa vụ thuế.

- Kê khai trong chu kỳ ổn định: Nếu không có thay đổi về người nộp thuế hoặc căn cứ tính thuế, không phải kê khai lại hàng năm.

- Kê khai khi có thay đổi căn cứ tính thuế: Nếu có thay đổi về diện tích đất, mục đích sử dụng đất (trừ thay đổi giá đất do UBND tỉnh quy định), hộ gia đình, cá nhân phải kê khai bổ sung. Thời hạn nộp hồ sơ chậm nhất 30 ngày kể từ ngày phát sinh thay đổi.

- Khai bổ sung khi có sai sót: Nếu phát hiện sai sót ảnh hưởng đến số thuế phải nộp, phải thực hiện khai bổ sung theo Điều 47 Luật Quản lý thuế.

- Khai tổng hợp: Thời hạn nộp hồ sơ: Chậm nhất ngày 31/3 của năm dương lịch tiếp theo năm tính thuế.

Việc kê khai các thông tin chính xác sẽ giúp tổ chức xác định đúng số tiền thuế phải nộp, tránh việc phải kê khai lại dẫn đến chậm nộp số thuế phát sinh thêm, đồng thời cũng hỗ trợ cơ quan thuế tính toán và thông báo đúng số thuế cho hộ gia đình, cá nhân. Trên đây, bài viết đã chia sẻ cách kê khai chi tiết từng chỉ tiêu trên các tờ khai thuế sử dụng đất phi nông nghiệp, hy vọng sẽ giúp bạn đọc hiểu rõ hơn về thuế sử dụng đất phi nông nghiệp.

Đối với người làm kế toán, sự hỗ trợ của phần mềm kế toán trong công việc hàng ngày là vô cùng hữu ích. Đặc biệt, phần mềm kế toán online MISA AMIS với đầy đủ các tính năng từ phân tích tài chính, quỹ, ngân hàng đến mua bán hàng, quản lý hóa đơn, hợp đồng …. và nhất là tính năng về thuế sẽ là lựa chọn hoàn hảo cho kế toán viên. Tính năng về thuế tạo ra sự đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý thuế của doanh nghiệp, các tính năng như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động khấu trừ thuế

- Nộp một số tờ khai trực tiếp cho cơ quan thuế từ phần mềm

- Tự động quyết toán thuế TNDN hàng năm

Đây là những tính năng cần thiết và sẽ hỗ trợ tối đa cho kế toán viên trong quá trình thực hiện nghiệp vụ kế toán về thuế. Anh/chị kế toán viên quan tâm tìm hiểu và trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký tại đây:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()