Ủy nhiệm chi là gì? Mẫu và cách viết ủy nhiệm chi hiện hành

15/04/2023

10109

Ủy nhiệm chi là gì? Ủy nhiệm chi là một trong những phương thức thanh toán, chuyển tiền được nhiều doanh nghiệp lựa chọn nhằm hạn chế những sai sót, rủi ro xảy ra. Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để hiểu rõ hơn về ủy nhiệm chi.

Hiện nay, trong luật pháp chưa có định nghĩa cụ thể đối với giấy ủy nhiệm chi. Tuy nhiên, chúng ta có thể hiểu: Ủy nhiệm chi (lệnh chi) là một hình thức thanh toán thông qua ngân hàng, trong đó người thanh toán điền lệnh chuyển tiền theo mẫu quy định của ngân hàng.

Lệnh này bao gồm đầy đủ thông tin của các bên liên quan, yêu cầu ngân hàng trích tiền từ tài khoản của mình để chuyển đến tài khoản của người thụ hưởng. Nếu có sai sót, ngân hàng sẽ trả lại lệnh thanh toán và sẽ không thực hiện giao dịch chuyển tiền cho đến khi các bên thống nhất lại.

Hiện nay, tùy vào sự tiện lợi và nhu cầu của khách hàng, có hai hình thức ủy nhiệm chi phổ biến như sau:

Ủy nhiệm chi online: Mẫu ủy nhiệm chi online có thể được tải từ website của đơn vị cung cấp dịch vụ. Khách hàng chỉ cần truy cập trang web, điền thông tin vào mẫu có sẵn, sau đó in ra và mang đến ngân hàng để thực hiện giao dịch.

Ủy nhiệm chi tại quầy giao dịch: Dù không nhanh chóng như phương thức online, hình thức ủy nhiệm chi tại quầy giao dịch là lựa chọn của những khách hàng không quen với các thao tác kỹ thuật. Họ có thể đến trực tiếp ngân hàng, nhận mẫu UNC và điền đầy đủ thông tin. Đối với những khách hàng giao dịch thường xuyên, có thể sử dụng một cuốn UNC để điền trước thông tin, tiết kiệm thời gian giao dịch.

3. Khi nào sử dụng tới giấy ủy nhiệm chi? Ưu nhược điểm khi thanh toán bằng UNC

Ủy nhiệm chi được sử dụng khi doanh nghiệp có nhu cầu chuyển tiền nhanh chóng và an toàn, ủy thác một số tiền lớn cho bên phía ngân hàng để thực hiện chuyển tiền đến tài khoản thụ hưởng (nhà cung cấp, đối tác…) nhằm tránh rủi ro, sai sót.

Với tính pháp lý rõ ràng và sự tiện lợi, UNC giúp quản lý tài chính minh bạch, an toàn và hiệu quả hơn trong nhiều trường hợp như:

Chuyển tiền giữa các tài khoản ngân hàng: Đây là cách thức an toàn và tiện lợi để thực hiện các giao dịch không dùng tiền mặt, đặc biệt trong những giao dịch có giá trị lớn.

Thanh toán hóa đơn, hợp đồng: Giúp đảm bảo giao dịch được ghi nhận đầy đủ, có cơ sở pháp lý, và dễ dàng đối chiếu khi cần thiết.

Chuyển tiền nội bộ: Trong trường hợp cần điều chuyển vốn hoặc tiền giữa các tài khoản của cùng một doanh nghiệp, giấy ủy nhiệm chi được dùng để thực hiện giao dịch này, đảm bảo tính minh bạch và kiểm soát tài chính nội bộ.

Thanh toán nghĩa vụ tài chính: Đây là cách thức đảm bảo đúng quy trình và lưu trữ được bằng chứng giao dịch.

Các khoản chi khác theo yêu cầu: Như thanh toán các khoản vay, đầu tư hoặc các chi phí vận hành khác. Việc này giúp hạn chế rủi ro, tăng tính an toàn và kiểm soát tài chính hiệu quả hơn.

Sử dụng thanh toán, chuyển tiền bằng ủy nhiệm chi (UNC) có những ưu và nhược điểm như:

Ưu điểm:

Quá trình thanh toán được kiểm soát chặt chẽ và ít xảy ra lỗi do ngân hàng là bên trung gian thực hiện ủy nhiệm chi

Khách hàng ủy quyền cho ngân hàng thanh toán sang cho người thụ hưởng nên việc thanh toán được thực hiện nhanh chóng và đơn giản

Nhược điểm:

Doanh nghiệp có thể mất một khoản phí cho ngân hàng khi thực hiện UNC

Trường hợp nếu tài khoản không đủ tiền, ngân hàng sẽ từ chối yêu cầu ủy nhiệm chi của chủ tài khoản. Do đó phải chắc chắn mình đặt lệnh chi chính xác số tiền mà mình có trong tài khoản ngân hàng.

Cả ủy nhiệm chi và chuyển khoản đều là phương thức thanh toán thông qua ngân hàng hoặc kho bạc Nhà nước, do bên trả tiền thực hiện. Tuy nhiên, chúng vẫn có một số khác biệt đáng chú ý.

Tiêu chí

Ủy nhiệm chi

Chuyển khoản

Thủ tục bên thực hiện cần làm

Bên trả tiền lập lệnh thanh toán.

Bên trả tiền thực hiện qua tài khoản ngân hàng.

Yêu cầu về tài khoản ngân hàng

Bên trả tiền cần tài khoản ngân hàng, bên nhận có thể nhận tiền mặt.

Cả bên trả và bên nhận đều cần có tài khoản ngân hàng.

Phương thức thực hiện

Lập lệnh thanh toán theo mẫu ngân hàng, gửi trực tiếp tại ngân hàng.

Thực hiện qua ứng dụng hoặc website ngân hàng.

Chứng từ giao dịch

Cần chữ ký, đóng dấu của giám đốc/kế toán trưởng, và các thông tin đầy đủ.

Chỉ cần thao tác online, không yêu cầu giấy tờ.

Đối tượng giao dịch

Thường giữa các doanh nghiệp, công ty có giao dịch dài hạn và định kỳ.

Có thể thực hiện giữa cá nhân, doanh nghiệp, tổ chức bất kỳ.

Đặc điểm giao dịch

Giao dịch định kỳ, thường là thanh toán các khoản mua bán dài hạn.

Giao dịch có thể diễn ra bất kỳ lúc nào, linh hoạt.

Hình thức nhận tiền

Bên nhận có thể nhận trực tiếp bằng tiền mặt.

Bên nhận phải có tài khoản ngân hàng.

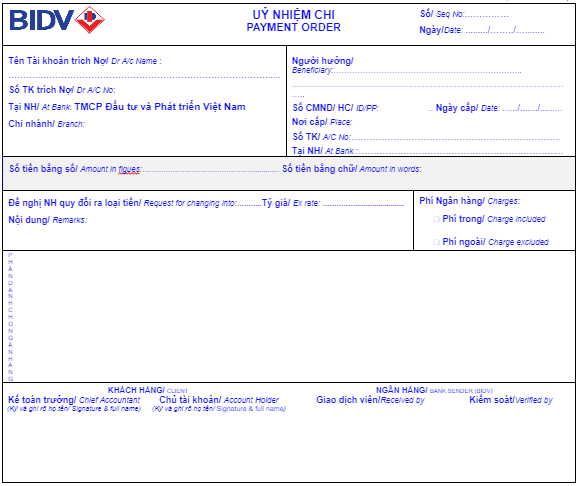

5. Mẫu giấy ủy nhiệm chi phổ biến

Dưới đây là mẫu ủy nhiệm chi của một số ngân hàng như Techcombank, Vietcombank, BIDV

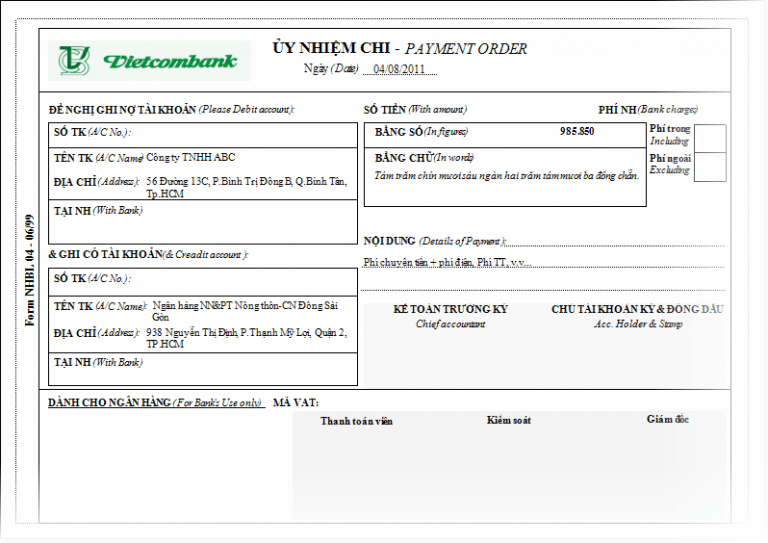

5.1. Mẫu ủy nhiệm chi Ngân hàng Vietcombank

Mẫu ủy nhiệm chi Ngân hàng Vietcombank

>> Tải mẫu ủy nhiệm chi ngân hàng Vietcombank TẠI ĐÂY

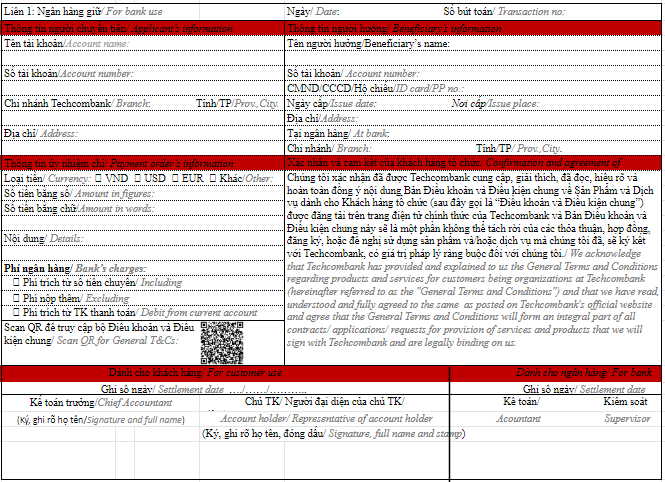

5.2. Mẫu ủy nhiệm chi Ngân hàng Techcombank

Mẫu ủy nhiệm chi Ngân hàng Techcombank

>> Tải mẫu ủy nhiệm chi ngân hàng Techcombank TẠI ĐÂY

6. Quy định về dịch vụ thanh toán ủy nhiệm chi tại ngân hàng từ ngày 01/7/2024

Điều 8 trong Thông tư 15/2024/TT-NHNN quy định về quy trình ngân hàng thực hiện dịch vụ thanh toán qua ủy nhiệm chi. Cụ thể:

Lập và gửi chứng từ ủy nhiệm chi: Bên trả tiền lập ủy nhiệm chi và gửi cho ngân hàng để thực hiện việc trích tài khoản hoặc chuyển tiền cho bên thụ hưởng. Ngân hàng phải hướng dẫn khách hàng về cách thức lập và gửi chứng từ này phù hợp với quy định pháp luật.

Kiểm soát ủy nhiệm chi: Ngân hàng phải kiểm tra tính hợp pháp và khả năng thanh toán của ủy nhiệm chi. Nếu có vấn đề, ngân hàng phải yêu cầu bên trả tiền sửa đổi hoặc trả lại chứng từ.

Xử lý chứng từ và hạch toán:

Ngân hàng bên trả tiền: Sau khi xác nhận chứng từ hợp lệ, ngân hàng thực hiện hạch toán trong vòng một ngày làm việc, báo Nợ cho bên trả tiền và báo Có cho bên thụ hưởng. Nếu bên thụ hưởng không có tài khoản tại ngân hàng này, ngân hàng sẽ chuyển tiền sang ngân hàng của bên thụ hưởng.

Ngân hàng bên thụ hưởng: Sau khi nhận được lệnh chuyển tiền, ngân hàng phải kiểm tra chứng từ và hạch toán vào tài khoản bên thụ hưởng. Nếu có sai sót, ngân hàng phải yêu cầu tra soát hoặc hoàn trả chứng từ trong vòng một ngày làm việc. Nếu tài khoản bên thụ hưởng đóng, ngân hàng sẽ hoàn trả tiền cho ngân hàng phục vụ bên trả tiền.

Thông báo và trả tiền: Ngân hàng sẽ thực hiện báo Nợ và báo Có cho khách hàng theo đúng thỏa thuận, đảm bảo đúng quy định pháp luật.

Ngoài ra, ngân hàng phải có biện pháp kiểm tra, xác thực thông tin của bên thụ hưởng, và trong trường hợp không liên lạc được với bên thụ hưởng sau 30 ngày, sẽ thực hiện lệnh hoàn trả tiền cho bên trả tiền.

Quy định và thông tư này có hiệu lực thi hành kể từ ngày 01/7/2024.

7. Cách viết giấy ủy nhiệm chi

Ủy nhiệm chi gồm hai phần: Phần dành cho doanh nghiệp và phần dành cho ngân hàng. Cụ thể:

Đối với phần dành cho doanh nghiệp

Ngày, tháng, năm: Cần ghi đúng ngày giao dịch.

Đơn vị trả tiền: Tên công ty thực hiện thanh toán.

Số tài khoản: Số tài khoản của bên trả tiền.

Tại ngân hàng: Tên ngân hàng nơi thực hiện giao dịch.

Đơn vị thụ hưởng: Tên cá nhân hoặc doanh nghiệp nhận tiền.

CMT/Hộ chiếu: Các thông tin về giấy tờ tùy thân, nhưng có thể để trống.

Số tiền bằng số: Ghi chính xác số tiền bằng số (VNĐ).

Số tiền bằng chữ: Ghi lại số tiền bằng chữ, viết hoa chữ cái đầu tiên và kết thúc bằng ký hiệu “./”.

Nội dung: Mô tả chi tiết về giao dịch.

Chủ tài khoản: Giám đốc hoặc kế toán trưởng ký và đóng dấu ở đây, kèm theo dấu chức danh của giám đốc.

Đối với phần dành cho ngân hàng

Số bút toán: Số thứ tự của bút toán.

Loại tiền: VNĐ.

Tài khoản ghi nợ: Số tài khoản ghi nợ.

Tài khoản ghi có: Số tài khoản ghi có.

Kế toán: Ký và đóng dấu của kế toán.

8. Quy trình thanh toán ủy nhiệm chi

Theo điều 8, Khoản 2, Thông tư 46/2014/TT-NHNN, quy trình thanh toán ủy nhiệm chi được quy định như sau:

Bước 1: Lập và giao nhận ủy nhiệm chi: Bên trả tiền lập ủy nhiệm chi và gửi cho ngân hàng để trích tài khoản thanh toán cho bên thụ hưởng. Ngân hàng phải hướng dẫn khách hàng về cách thức lập và giao nhận ủy nhiệm chi phù hợp với quy định pháp luật.

Bước 2: Kiểm soát ủy nhiệm chi: Ngân hàng phải kiểm tra tính hợp pháp và hợp lệ của chứng từ, bao gồm:

Với chứng từ giấy cần đảm bảo mẫu, số liên, nội dung, chữ ký và dấu chính xác, khớp với mẫu đã đăng ký.

Với chứng từ điện tử cần kiểm tra các yếu tố như chữ ký điện tử, tính hợp lệ của dữ liệu và mã chứng từ.

Ngân hàng cũng phải kiểm tra số dư tài khoản của bên trả tiền để đảm bảo khả năng thanh toán. Nếu có vấn đề, ngân hàng phải yêu cầu bên trả tiền chỉnh sửa hoặc trả lại chứng từ.

Bước 3: Xử lý chứng từ và hạch toán

Ngân hàng phục vụ bên trả tiền: Nếu ủy nhiệm chi hợp lệ và khả năng thanh toán được đảm bảo, ngân hàng thực hiện hạch toán và báo Nợ cho bên trả tiền, báo Có cho bên thụ hưởng trong vòng một ngày làm việc. Nếu bên thụ hưởng không có tài khoản tại ngân hàng này, ngân hàng sẽ chuyển tiền sang ngân hàng của bên thụ hưởng.

Ngân hàng phục vụ bên thụ hưởng: Sau khi nhận lệnh chuyển tiền, ngân hàng kiểm tra và hạch toán vào tài khoản của bên thụ hưởng. Nếu có sai sót hoặc tài khoản bên thụ hưởng đã đóng, ngân hàng sẽ yêu cầu tra soát hoặc hoàn trả chứng từ trong vòng một ngày làm việc.

Thông báo và trả tiền: Nếu bên thụ hưởng không có tài khoản tại ngân hàng, ngân hàng sẽ thông báo cho bên thụ hưởng về việc nhận tiền. Nếu bên thụ hưởng không nhận tiền trong 15 ngày hoặc không liên lạc được, ngân hàng sẽ hoàn trả tiền cho bên trả tiền.

Báo Nợ và Báo Có: Ngân hàng thực hiện báo Nợ và báo Có đầy đủ và kịp thời theo thỏa thuận với khách hàng, đúng quy định của pháp luật.

9. Những lưu ý khi thực hiện giao dịch ủy nhiệm chi là gì?

Khi thực hiện giao dịch ủy nhiệm chi có những lưu ý sau:

Ngân hàng không được tự ý trích tiền từ tài khoản nếu không có sự đồng thuận trước, trừ khi có thỏa thuận hợp lệ.

Chứng từ ủy nhiệm chi (điện tử hoặc giấy) phải được ngân hàng kiểm tra tính hợp lệ trước khi thanh toán.

Ngân hàng kiểm tra số dư tài khoản; nếu không đủ, giao dịch sẽ bị hoãn.

Nếu ủy nhiệm chi không hợp lệ hoặc vượt quá số dư, ngân hàng phải thông báo và từ chối thanh toán.

Nếu chứng từ hợp lệ, ngân hàng phải thanh toán cho người thụ hưởng nhanh chóng.

10. Giải đáp một số câu hỏi về ủy nhiệm chi

Ủy nhiệm chi khác gì giấy báo nợ?

Ủy nhiệm chi là chứng từ do người trả tiền lập, yêu cầu ngân hàng thanh toán cho người thụ hưởng. Trong khi đó, giấy báo nợ thông báo số tiền đến hạn mà doanh nghiệp cần thanh toán.

Ủy nhiệm chi được phát hành khi người trả tiền yêu cầu ngân hàng trích tiền từ tài khoản để thanh toán. Giấy báo nợ thường được phát hành khi có khoản nợ cần thanh toán hoặc ngân hàng tính phí.

Ủy nhiệm chi có mấy liên?

Ủy nhiệm chi thường bao gồm hai liên:

Một liên sẽ được ngân hàng lưu giữ,

Liên còn lại được trả lại cho khách hàng sau khi ngân hàng xác nhận và đóng dấu. Liên này sẽ được sử dụng làm căn cứ để bộ phận kế toán công ty tiến hành hạch toán.

Ủy nhiệm chi là chứng từ hợp lệ hay không? UNC được xem là chứng từ hợp lệ khi nào?

Ủy nhiệm chi được xem là chứng từ hợp lệ khi và chỉ khi có đầy đủ các yếu tố được quy định tại Khoản 2, Điều 13 Quyết định số 226/2002/QĐ-NHNN. Cụ thể:

Chữ lệnh chi hoặc uỷ nhiệm chi, số sê ri;

Họ tên, địa chỉ, số hiệu tài khoản người trả tiền;

Tên, địa chỉ tổ chức cung ứng dịch vụ thanh toán phục vụ người trả tiền;

Họ tên, địa chỉ số hiệu tài khoản người thụ hưởng;

Tên, địa chỉ tổ chức cung ứng dịch vụ thanh toán phục vụ người thụ hưởng;

Số tiền thanh toán bằng chữ và bằng số;

Nơi, ngày tháng năm lập lệnh chi hoặc uỷ nhiệm chi;

Chữ ký của chủ tài khoản hoặc người được chủ tài khoản uỷ quyền;

Các yếu tố khác do tổ chức cung ứng dịch vụ thanh toán quy định không trái pháp luật.

Hi vọng với bài viết kể trên, anh chị đã hiểu ủy nhiệm chị là gì và cách viết giấy ủy nhiệm chi chuẩn chỉnh nhất. Hiện nay, nhằm nâng cao năng suất của kế toán cũng như giúp doanh nghiệp thực hiện các giao dịch với ngân hàng nhanh chóng, việc ứng dụng các công cụ quản lý tự động được xem là giải pháp tối ưu. Các phần mềm kế toán thế hệ mới như phần mềm kế toán online MISA AMIS tích hợp trực tiếp giải pháp MISA Bankhub hỗ trợ doanh nghiệp:

Không mất thời gian đi lại để giao dịch với ngân hàng, chủ doanh nghiệp có thể duyệt UNC ngay trên phần mềm

Tự động hạch toán các nghiệp vụ thu/chi tiền giúp tiết kiệm 80% thời gian, công sức của kế toán doanh nghiệp

Tức thời tra cứu số dư, lịch sử giao dịch từng tài khoản

Tự động đối chiếu sổ tiền gửi với sổ phụ ngân hàng, kế toán không cần mất thời gian ra ngân hàng như trước đây.

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

Hợp tác với nhiều chuyên gia trong ngành để sản xuất và xây dựng kho kiến thức về Tài chính - Kế toán. Hơn 1000 bài viết chuyên môn được xuất bản trên amis.misa.vn