Trong quá trình hoạt động của doanh nghiệp, việc quan tâm đến các chỉ tiêu đánh giá sức khỏe tài chính của doanh nghiệp là rất quan trọng. Thông qua việc đánh giá các chỉ tiêu này giúp doanh nghiệp biết được tình trạng tài chính của mình trong từng giai đoạn, từ đó có các định hướng cũng như kế hoạch trong giai đoạn tiếp theo để lành mạnh hóa tình hình tài chính đảm bảo doanh nghiệp hoạt động ổn định bền vững, tạo thế chủ động trong các tình huống.

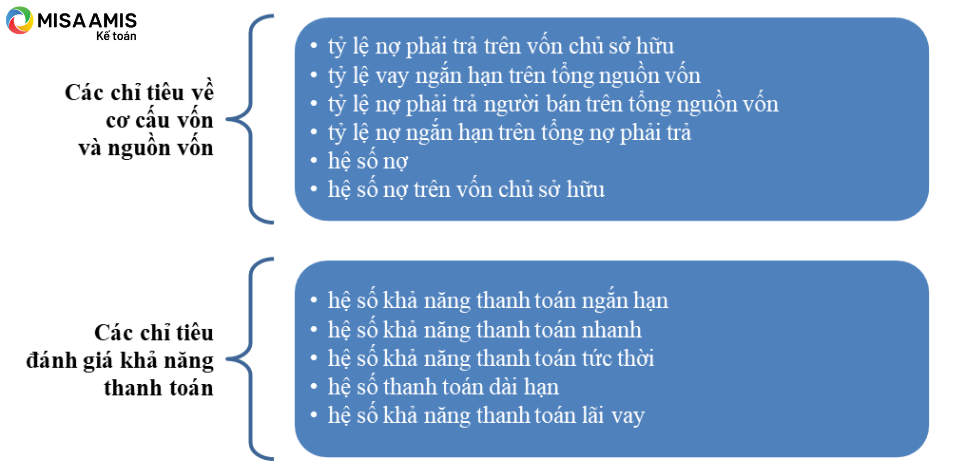

Phần 1 của bài viết giới thiệu tới bạn đọc 2 nhóm chỉ tiêu đánh giá sức khỏe tài chính doanh nghiệp bao gồm nhóm chỉ tiêu về cơ cấu vốn và nguồn vốn, nhóm chỉ tiêu đánh giá khả năng thanh toán:

1. Các chỉ tiêu về cơ cấu vốn và nguồn vốn:

Khi phân tích các chỉ tiêu về cơ cấu vốn và nguồn vốn thì trước hết phải xác định tỷ trọng của từng loại vốn và nguồn vốn chiếm trong tổng số ở các thời điểm, thường được tính toán để phân tích ở thời điểm đầu năm (cuối năm trước) và cuối năm nay (hoặc đầu và cuối mỗi kỳ tính toán như hàng quí, hàng tháng). Thông qua so sánh giữa cuối kỳ và đầu năm cả về số tiền, tỷ trọng, sẽ cho phép đánh giá được sự phân bổ của vốn và nguồn vốn có hợp lý hay không, từ đó giúp nhà quản trị doanh nghiệp đưa ra các quyết định thích hợp, kịp thời trong quản lý tài chính của doanh nghiệp.

Ví dụ: Từ bảng cân đối kế toán rút gọn năm 2021 của 1 doanh nghiệp ABC có thể lập được bảng phân tích như sau:

|

TÀI SẢN |

Số đầu kỳ 01/01/2021 | Số cuối kỳ 31/12/2021 | Chênh lệch cuối kỳ với đầu kỳ | |||

| A – TÀI SẢN NGẮN HẠN | ||||||

| Giá trị | Tỷ trọng |

Giá trị

|

Tỷ trọng | Giá trị |

Tỷ trọng |

|

| I. Tiền và các khoản tương đương tiền | 1,738,493 | 80% | 1,747,831 | 82% | 9,338 | 2% |

| 1. Tiền | 649,117 | 30% | 308,870 | 14% | (340,247) | -15% |

| 2. Các khoản tương đương tiền | 209,117 | 10% | 148,870 | 7% | (60,247) | -3% |

| II. Đầu tư tài chính ngắn hạn | 440,000 | 20% | 160,000 | 7% | (280,000) | -13% |

| 3. Đầu tư nắm giữ đến ngày đáo hạn | 459,448 | 21% | 697,703 | 33% | 238,255 | 11% |

| III. Các khoản phải thu ngắn hạn | 459,448 | 21% | 697,703 | 33% | 238,255 | 11% |

| 1. Phải thu ngắn hạn của khách hàng | 443,059 | 20% | 409,016 | 19% | (34,042) | -1% |

| 2. Trả trước cho người bán ngắn hạn | 640,864 | 30% | 663,633 | 31% | 22,770 | 1% |

| 6. Phải thu ngắn hạn khác | 7,158 | 0% | 4,284 | 0% | (2,874) | 0% |

| 7. Dự phòng phải thu ngắn hạn khó đòi | 4,557 | 0% | 7,461 | 0% | 2,904 | 0% |

| IV. Hàng tồn kho | (209,520) | -10% | (266,362) | -12% | (56,842) | -3% |

| 1. Hàng tồn kho | 163,309 | 8% | 316,508 | 15% | 153,199 | 7% |

| V. Tài sản ngắn hạn khác | 163,309 | 8% | 316,508 | 15% | 153,199 | 7% |

| 1. Chi phí trả trước ngắn hạn | 23,560 | 1% | 15,733 | 1% | (7,827) | 0% |

| 2. Thuế GTGT được khấu trừ | 1,603 | 0% | 1,405 | 0% | (199) | 0% |

| 3. Thuế và các khoản khác phải thu Nhà nước | 19,905 | 1% | 13,248 | 1% | (6,657) | 0% |

| B – TÀI SẢN DÀI HẠN | 2,052 | 0% | 1,081 | 0% | (971) | 0% |

| I. Các khoản phải thu dài hạn | 432,785 | 20% | 392,311 | 18% | (40,474) | -2% |

| 6. Phải thu dài hạn khác | 4,267 | 0% | 4,318 | 0% | 51 | 0% |

| II. Tài sản cố định | 4,267 | 0% | 4,318 | 0% | 51 | 0% |

| 1. Tài sản cố định hữu hình | 376,901 | 17% | 361,791 | 17% | (15,110) | 0% |

| – Nguyên giá | 374,265 | 17% | 359,615 | 17% | (14,650) | 0% |

| – Giá trị hao mòn luỹ kế | 645,786 | 30% | 662,910 | 31% | 17,124 | 1% |

| 3. Tài sản cố định vô hình | (271,521) | -13% | (303,295) | -14% | (31,774) | -2% |

| – Nguyên giá | 2,636 | 0% | 2,176 | 0% | (460) | 0% |

| – Giá trị hao mòn luỹ kế | 4,521 | 0% | 4,521 | 0% | – | 0% |

| III. Bất động sản đầu tư | (1,885) | 0% | (2,345) | 0% | (460) | 0% |

| IV. Tài sản dở dang dài hạn | – | 0% | – | 0% | – | 0% |

| 1. Chi phí sản xuất, kinh doanh dở dang dài hạn | 21,496 | 1% | 4,900 | 0% | (16,595) | -1% |

| 2. Chi phí xây dựng cơ bản dở dang | – | 0% | – | 0% | – | 0% |

| VI. Tài sản dài hạn khác | 21,496 | 1% | 4,900 | 0% | (16,595) | -1% |

| 1. Chi phí trả trước dài hạn | 30,121 | 1% | 21,301 | 1% | (8,820) | 0% |

| TỔNG CỘNG TÀI SẢN | 30,121 | 1% | 21,301 | 1% | (8,820) | 0% |

| C – NỢ PHẢI TRẢ | 2,171,278 | 100% | 2,140,142 | 100% | (31,136) | 0% |

| I. Nợ ngắn hạn | 1,791,849 | 83% | 1,721,192 | 80% | (70,657) | -2% |

| 1. Phải trả người bán ngắn hạn | 1,790,120 | 82% | 1,720,024 | 80% | (70,096) | -2% |

| 2. Người mua trả tiền trước ngắn hạn | 811,798 | 37% | 1,055,870 | 49% | 244,072 | 12% |

| 3. Thuế và các khoản phải nộp Nhà nước | 71,618 | 3% | 52,195 | 2% | (19,423) | -1% |

| 4. Phải trả người lao động | 7,344 | 0% | 13,187 | 1% | 5,843 | 0% |

| 6. Phải trả nội bộ ngắn hạn | 7,998 | 0% | 30,616 | 1% | 22,618 | 1% |

| 9. Phải trả ngắn hạn khác | 3,221 | 0% | – | 0% | (3,221) | 0% |

| 10. Vay và nợ thuê tài chính ngắn hạn | – | 0% | 4,748 | 0% | 4,748 | 0% |

| 12. Quỹ khen thưởng, phúc lợi | 884,646 | 41% | 559,847 | 26% | (324,799) | -15% |

| II. Nợ dài hạn | 388 | 0% | 595 | 0% | 207 | 0% |

| 11. Thuế thu nhập hoãn lại phải trả | 1,729 | 0% | 1,168 | 0% | (561) | 0% |

| D – VỐN CHỦ SỞ HỮU | 1,729 | 0% | 1,168 | 0% | (561) | 0% |

| I. Vốn chủ sở hữu | 379,429 | 17% | 418,950 | 20% | 39,521 | 2% |

| 1. Vốn góp của chủ sở hữu | 379,429 | 17% | 418,950 | 20% | 39,521 | 2% |

| 7. Chênh lệch tỷ giá hối đoái | 361,400 | 17% | 361,400 | 17% | – | 0% |

| 8. Quỹ đầu tư phát triển | (1,393) | 0% | (2,261) | 0% | (868) | 0% |

| 10. Quỹ khác thuộc vốn chủ sở hữu | 6,135 | 0% | 6,135 | 0% | – | 0% |

| 11. Lợi nhuận sau thuế chưa phân phối | 960 | 0% | 841 | 0% | (118) | 0% |

| – LNST chưa phân phối lũy kế đến cuối kỳ trước | 12,328 | 1% | 52,835 | 2% | 40,507 | 2% |

| – LNST chưa phân phối kỳ này | (2,139) | 0% | 1,207 | 0% | 3,347 | 0% |

| TỔNG CỘNG NGUỒN VỐN | 14,467 | 1% | 51,628 | 2% | 37,161 | 2% |

| 2,171,278 | 100% | 2,140,142 | 100% | (31,136) | 0% | |

Dựa vào các chỉ tiêu tại bảng trên ta có thể biết tỷ lệ từng loại vốn và nguồn vốn, mức tăng hay giảm cả về số tuyệt đối và tỷ trọng của từng loại vốn và nguồn vốn trên tổng số.

Cụ thể, từ bảng trên ta thấy: Tỷ trọng vốn bằng tiền gồm có Tiền, Các khoản tương đương tiền cuối kỳ giảm so với đầu kỳ, nhưng khoản đầu tư tài chính ngắn hạn tăng; Điều này cho thấy: Nguồn tiền đã chuyển sang đầu tư tài chính ngắn hạn về cuối năm. Người quản lý cần xem lại việc đầu tư này có hiệu quả trong thời gian tới hay không và có phù hợp với tình hình biến động của lãi suất hay không, cũng như có phù hợp với việc vay ngắn hạn tại các tổ chức tín dụng hay không?

Dư nợ khách hàng cuối kỳ tăng: Cần xem xét thời hạn và nguyên nhân tăng của chỉ tiêu này. Lưu ý quy mô nợ quá hạn (nếu có).

Tỷ lệ nợ phải trả/Tổng nguồn vốn cuối kỳ đã giảm do vốn chủ sở hữu tăng, tuy nhiên nguồn vốn chiếm dụng (nợ phải trả nhà cung cấp) cuối kỳ cũng tăng, doanh nghiệp cần xem lại nội dung này có liên quan đến các khoản nợ nào? Nợ bằng ngoại tệ hay nguyên tệ? Có bị ảnh hưởng bởi tỷ giá hay không?

Doanh nghiệp cần quan tâm tới các chỉ tiêu quan trọng như:

|

Tỷ lệ nợ phải trả trên vốn chủ sở hữu |

= | Tổng nợ phải trả |

(1) |

|

Tổng vốn chủ sở hữu |

Trong đó, chỉ tiêu (1) là chỉ tiêu phản ánh tổng quát nhất về cơ cấu nguồn vốn của doanh nghiệp. Chỉ tiêu này càng cao thể hiện cơ cấu nguồn vốn tiềm ẩn nguy cơ rủi ro của doanh nghiệp.

| Tỷ lệ vay ngắn hạn trên tổng nguồn vốn | = | Tổng nợ vay ngắn hạn | (2) |

| Tổng nguồn vốn |

| Tỷ lệ nợ phải trả người bán trên tổng nguồn vốn | = | Tổng nợ phải trả người bán | (3) |

| Tổng nguồn vốn |

| Tỷ lệ nợ ngắn hạn trên tổng nợ phải trả | = | Tổng nợ ngắn hạn | (4) |

| Tổng nợ phải trả |

Chỉ tiêu (2), (3), (4) cho phép nhà phân tích đánh giá về nhu cầu tiền đáp ứng nhu cầu trả nợ trong ngắn hạn của doanh nghiệp. Nếu các tỷ lệ này cao thể hiện hoạt động kinh doanh của doanh nghiệp phụ thuộc nhiều vào việc tài trợ vốn ngắn hạn, đồng thời, cũng thể hiện nhu cầu thanh toán trong ngắn hạn của doanh nghiệp lớn. Thông qua tỷ trọng của từng nguồn vốn nói trên, có thể đánh giá được mức độ tự chủ về tài chính của doanh nghiệp là cao hay thấp, cũng như mức độ hợp lý trong cơ cấu nguồn vốn của doanh nghiệp.

| Hệ số nợ | = | Nợ phải trả |

| Tổng tài sản |

Hệ số nợ trên vốn chủ sở hữu (D/E): Dùng để đo lường các khoản nợ của doanh nghiệp so với giá trị tài sản ròng của nó, nói cách khác, phản ánh 1 đồng nợ phải trả của doanh nghiệp được đảm bảo bằng bao nhiêu đồng vốn chủ sở hữu. Nếu công ty sử dụng đòn bẩy tài chính nhiều dẫn đến hệ số nợ trên vốn chủ sở hữu tăng cao sẽ tiềm ẩn nguy cơ rủi ro về tài chính. Thông thường tỷ lệ này bằng 1 hoặc nhỏ hơn 1. Nếu tỷ lệ này càng cao thì tài sản của doanh nghiệp được tài trợ chủ yếu bằng các khoản nợ.

| Hệ số nợ trên vốn chủ sở hữu | = | Nợ phải trả |

| Vốn chủ sở hữu |

Trở lại ví dụ Bảng cân đối kế toán nêu trên ta thấy: Hệ số nợ trên vốn chủ của công ty đầu kỳ là 4,7; Cuối kỳ là 4,1. Như vậy, nguồn vốn của công ty chủ yếu dựa trên việc vay nợ mà cụ thể là nợ phải trả cho người bán (nhà cung cấp) và nợ vay các tổ chức tín dụng. Từ đó nhận thấy nguy cơ tiềm ẩn rủi ro về biến động về tỷ giá (nếu vay nợ USD) và lãi suất (nếu vay VNĐ)

Hệ số nợ và hệ số nợ phải trả vốn chủ sở hữu cao cũng thể hiện mức độ rủi ro tài chính lớn, khả năng thanh toán gốc nợ vay dài hạn sẽ kém. Ngoài ra, các chỉ tiêu này còn thể hiện khả năng bảo vệ cho các chủ nợ trong trường hợp doanh nghiệp mất khả năng thanh toán.

>>> Đọc thêm các báo cáo tài chính khác:

- Hướng dẫn từng bước lập Báo cáo kết quả hoạt động kinh doanh

- Cách lập báo cáo lưu chuyển tiền tệ trực tiếp, gián tiếp theo thông tư 200

- Hướng dẫn cách lập thuyết minh báo cáo tài chính theo thông tư 200/2014/TT-BTC

2. Các chỉ tiêu đánh giá khả năng thanh toán:

2.1 Các chỉ tiêu đánh giá khả năng thanh toán ngắn hạn

Khả năng thanh toán (KNTT) ngắn hạn là năng lực đáp ứng các nghĩa vụ thanh toán trong thời gian ngắn của doanh nghiệp (trong thời hạn dưới 12 tháng kể từ ngày ghi nhận gần nhất trên Bảng cân đối kế toán). Ngược lại, KNTT dài hạn là năng lực đáp ứng các nghĩa vụ thanh toán trên 12 tháng của doanh nghiệp. Chỉ số đo lường KNTT phổ biến nhất là các hệ số KNTT ngắn hạn và KNTT nhanh.

Công thức tính như sau:

| Hệ số KNTT ngắn hạn | = | Tổng tài sản ngắn hạn + Nợ dài hạn đến hạn trả | |

| Tổng nợ ngắn hạn |

| Hệ số KNTT nhanh | = | Tài sản nhanh | = | Tài sản ngắn hạn – Hàng tồn kho | |

| Tổng nợ ngắn hạn | Tổng nợ ngắn hạn |

Tiếp vụ ví dụ trên, các chỉ tiêu Khả năng thanh toán của doanh nghiệp như sau

| Nội dung chỉ tiêu | Đầu kỳ | Cuối kỳ |

| Hệ số KNTT ngắn hạn | 0.97 | 1.02 |

| Hệ số KNTT nhanh | 0.88 | 0.83 |

Có thể thấy rằng, về tổng thể KNTT của doanh nghiệp là tốt thể hiện qua hệ số KNTT ngắn hạn của doanh nghiệp tăng lên ở cuối kỳ so với đầu kỳ, trong khi hệ số KNTT nhanh tương đối ổn định, tuy có giảm nhẹ.

Trong việc đánh giá tình hình tài chính thì KNTT là rất quan trọng, cho ta thấy được tiềm năng cũng như nguy cơ trong quá trình thanh toán những khoản nợ (thực chất là khả năng thực hiện nghĩa vụ tài chính đúng hạn với các chủ thể có liên quan) của doanh nghiệp để từ đó có những biện pháp cải thiện dòng tiền, xử lý kịp thời các vấn đề khi KNTT thấp. Ý nghĩa các chỉ tiêu này như sau:

|

Giá trị hệ số KNTT |

Thể hiện |

| Giá trị hệ số KNTT ngắn hạn thấp, đặc biệt nếu nhỏ hơn (<) 1 | – khả năng trả nợ của doanh nghiệp thấp

– là dấu hiệu báo trước những khó khăn tiềm ẩn về tài chính mà doanh nghiệp có thể gặp phải trong việc hoàn trả các khoản nợ ngắn hạn. – khi hệ số này càng lùi dần về 0 cho thấy doanh nghiệp càng mất khả năng chi trả, gia tăng nguy cơ phá sản |

| Giá trị hệ số KNTT ngắn hạn cao (>1) | – doanh nghiệp có khả năng cao trong việc sẵn sàng thanh toán các khoản nợ đến hạn

– tỷ số càng cao càng đảm bảo khả năng chi trả của doanh nghiệp, tính thanh khoản ở mức cao. – tuy nhiên, trong một số trường hợp, tỷ số quá cao chưa chắc phản ánh KNTT của doanh nghiệp là tốt (có thể nguồn tài chính không được sử dụng hợp lý, hay hàng tồn kho quá lớn dẫn đến việc khi có biến động trên thị trường, lượng hàng tồn kho không thể bán ra để chuyển hoá thành tiền). – cần xem thêm KNTT nhanh |

| Hệ số KNTT nhanh thấp

(< 1) |

– doanh nghiệp đang gặp khó khăn trong việc đảm bảo thanh toán đúng hạn các khoản nợ trong ngắn hạn

– mặc dù không có tiêu chuẩn chung hệ số KNTT nhanh bao nhiêu là tốt cho mọi doanh nghiệp thuộc các ngành khác nhau; nhưng trên thực tế nếu doanh nghiệp có hệ số KNTT nhanh trong khoảng từ 0,5 – 1,0 thì KNTT thường được coi là ở mức an toàn |

| 0,5< Hệ số KNTT nhanh <1 | doanh nghiệp có khả năng thanh toán tốt, tính thanh khoản cao |

Ngoài ra doanh nghiệp còn cần quan tâm đến hệ số KNTT tức thời, còn gọi là tỷ lệ thanh toán bằng tiền, chỉ số thanh toán tiền mặt… Tỷ số này nhằm đánh giá sát hơn tình hình KNTT của doanh nghiệp.

| Hệ số KNTT tức thời | = | Tiền + Các khoản tương đương tiền | |

| Tổng nợ ngắn hạn |

Tiền và các khoản tương đương tiền ở đây bao gồm tiền mặt, tiền gửi ngân hàng, tiền đang chuyển, các khoản đầu tư chứng khoán ngắn hạn và các khoản đầu tư ngắn hạn khác có thể dễ dàng chuyển đổi thành tiền trong thời hạn 3 tháng mà không gặp rủi ro lớn.

Hệ số KNTT tức thời phản ánh khả năng doanh nghiệp có KNTT ngay lập tức các khoản nợ (giả sử các khoản vay cùng đáo hạn tại cùng một thời điểm) là bao nhiêu.

Hệ số này đặc biệt hữu ích khi đánh giá tính thanh khoản của một doanh nghiệp trong giai đoạn nền kinh tế đang gặp khủng hoảng (khi mà hàng hóa không tiêu thụ được, các khoản phải thu khó thu hồi). Tuy nhiên, trong nền kinh tế ổn định, dùng tỷ số KNTT tức thời đánh giá tính thanh khoản của một doanh nghiệp có thể xảy ra sai sót. Bởi lẽ, nếu một doanh nghiệp duy trì dự trữ một lượng lớn vốn bằng tiền đồng nghĩa với việc doanh nghiệp đó sử dụng vốn kém hiệu quả, do khả năng sinh lời của vốn bằng tiền dự trữ bằng không, thậm chí là âm (<0).

2.2 Chỉ tiêu đánh giá khả năng thanh toán dài hạn:

Để đánh giá sức khỏe tài chính của doanh nghiệp, ngoài các chỉ tiêu đánh giá khả năng thanh toán trong ngắn hạn nêu trên, doanh nghiệp cần quan tâm đến khả năng thanh toán dài hạn – hệ số thanh toán tài sản dài hạn:

| Hệ số thanh toán tài sản dài hạn đối với nợ dài hạn | = | Tài sản dài hạn |

| Nợ dài hạn |

Chỉ tiêu hệ số thanh toán của tài sản dài hạn càng cao thì các khoản nợ dài hạn càng được bảo đảm an toàn. Tuy nhiên chỉ số này ít được dùng trong đánh giá khả năng thanh toán của doanh nghiệp.

2.3 Chỉ tiêu đánh giá khả năng thanh toán lãi vay

|

Hệ số khả năng thanh toán lãi vay |

= | Lợi nhuận trước thuế và lãi vay (EBIT) |

|

Chi phí lãi vay |

Chỉ tiêu này cho biết khả năng hoàn trả lãi vay của doanh nghiệp nếu doanh nghiệp sử dụng toàn bộ số lợi nhuận thu được từ các hoạt động trong kỳ (khi chưa trả lãi vay và chưa nộp thuế thu nhập doanh nghiệp) để trả các khoản lãi vay. Cần lưu ý rằng lãi vay là khoản chi phí được ưu tiên trả trước vì nó có tác động mạnh đến uy tín của doanh nghiệp.

Có thể thấy rằng, sản xuất kinh doanh càng có hiệu quả, lãi càng tăng thì hệ số thanh toán lãi vay càng tăng, uy tín của doanh nghiệp với các chủ nợ càng cao và ngược lại. Nói chung, nếu hệ số KNTT lãi vay nhỏ hơn (<) 1 phản ánh hiệu quả hoạt động của doanh nghiệp trong kỳ thấp, lợi nhuận hoạt động không đủ để trả lãi vay, doanh nghiệp khó có khả năng huy động thêm vốn vay trong thời gian tới để đáp ứng nhu cầu hoạt động của mình.

>>> Có thể bạn quan tâm: EBIT là gì? Chỉ số EBIT trong phân tích tài chính doanh nghiệp

Việc đánh giá sức khỏe tài chính của doanh nghiệp là hết sức cần thiết. Nhà quản lý doanh nghiệp cần quan tâm đến các chỉ tiêu này để có thể đưa ra các quyết định về việc có thể tăng hay giảm việc vay nợ, thuê tài chính, có cần thiết sử dụng các chính sách đòn bẩy tài chính hay không bởi vì chính sách đòn bẩy tài chính đem lại hiệu quả cho doanh nghiệp nhưng luôn đi kèm với rủi ro khi thị trường tài chính có nhiều biến động. Mặt khác việc đánh giá khả năng thanh toán cũng giúp doanh nghiệp cân đối được dòng tiền trong kỳ, từ đó có các quyết định sử dụng dòng tiền đúng đắn.

Không dừng lại ở công cụ hỗ trợ công tác kế toán đơn thuần, phần mềm kế toán online MISA AMIS còn là trợ thủ đắc lực, đem đến cho nhà quản trị góc nhìn tổng quát về tình hình tài chính của doanh nghiệp qua các tính năng ưu việt:

- Xem báo cáo điều hành mọi lúc mọi nơi: Giám đốc, kế toán trưởng có thể theo dõi tình hình tài chính ngay trên di động, kịp thời ra quyết định điều hành doanh nghiệp.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Đặc biệt, AMIS Kế toán còn cung cấp hệ thống các chỉ số phân tích tài chính – công cụ đắc lực cho doanh nghiệp trong công cuộc tính toán và hoạch định tài chính tại đơn vị. Phần mềm AMIS Kế toán được thiết lập sẵn công thức tính cho các hệ số phân tích tài chính. Căn cứ vào số liệu kế toán được nhập vào, phần mềm sẽ tự động tổng hợp và tính toán ra các hệ số này. Dựa vào đó nhà quản lý có thể nhanh chóng đưa ra những đánh giá tổng quát về tình hình tài chính của doanh nghiệp tại bất cứ thời điểm nào, từ đó đưa ra những quyết định điều hành hợp lý. >>> Xem thêm: Phần mềm kế toán hỗ trợ cung cấp những chỉ tiêu tài chính nào?

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Người viết: Kim Tuyến.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/