Ủy quyền quyết toán thuế là việc người lao động thường thực hiện vào thời điểm quyết toán thuế thu nhập Vậy mẫu ủy quyền hiện nay là mẫu nào? Có quy định gì khi ủy quyền quyết toán thuế không? Xem ngay bài viết sau của MISA AMIS để biết chi tiết.

1. Ủy quyền quyết toán thuế TNCN là gì?

Uỷ quyền quyết toán thuế thu nhập cá nhân là cá nhân chịu thuế uỷ quyền lại cho tổ chức, cá nhân chi trả tiền công, tiền lương thay mặt đại diện kê khai, khấu trừ nộp thuế TNCN.

2. Mẫu ủy quyền quyết toán thuế TNCN mới nhất

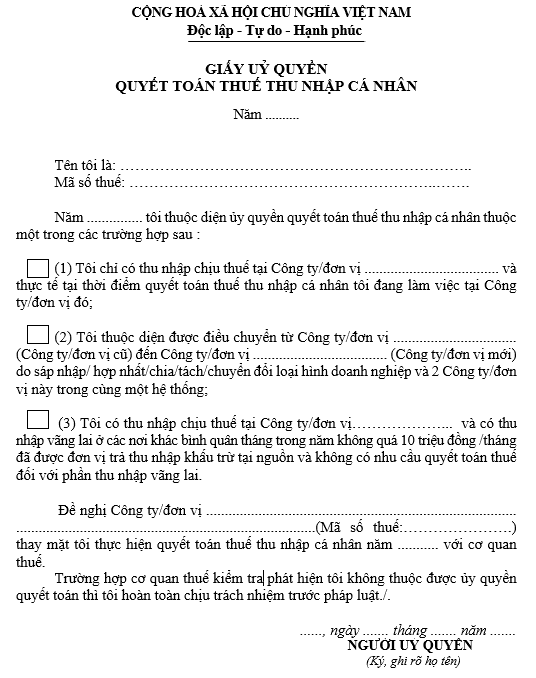

Nếu thuộc đối tượng ủy quyền thì người nộp thuế làm Giấy ủy quyền theo Mẫu 08/UQ-QTT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC:

Hướng dẫn cách ghi giấy ủy quyền quyết toán thuế tncn

- Điền đầy đủ họ tên và mã số thuế của cá nhân có thu nhập từ tiền lương, tiền công

- Điền năm ủy quyền

- Tích chọn 1 trong 3 ô tương ứng với trường hợp của NLD.

- Điền tên và mã số thuế của đơn vị ủy quyền quyết toán thuế

- Kiểm tra lại thông tin cung cấp và ký tên xác nhận

3. Quy trình ủy quyền quyết toán thuế TNCN

Để thực hiện ủy quyền quyết toán thuế TNCN thì người lao động thực hiện theo 3 bước sau:

- Bước 1: Kiểm tra lại tính chính xác của các thông tin về thu nhập chịu thuế và thu nhập tính thuế

- Bước 2: Cung cấp các thông tin theo mẫu giấy ủy quyền 08/UQ-QTT-TNCN và ký tên xác nhận

- Bước 3: Gửi giấy ủy quyền cho kế toán tổ chức, cá nhân ủy quyền quyết toán thuế.

Trong thực tế, đến thời điểm quyết toán thuế kế toán doanh nghiệp sẽ chủ động hướng dẫn người lao động thực hiện kê khai và quyết toán theo quy định của phá luật.

4. Giải đáp một số vấn đề thường gặp khi ủy quyền quyết toán thuế TNCN

Có bắt buộc ủy quyền quyết toán thuế cá nhân không?

Hiện chưa có quy định nào bắt buộc người lao động phải ủy quyền quyết toán thuế TNCN. Do vây, người lao động hoàn toàn có thể lựa chọn tự quyết toán hoặc ủy quyền cho đơn vị trả thu nhập thực hiện.

Thời điểm ủy quyền quyết toán là khi nào?

Theo quy định tại khoản 2 Điều 44 Luật Quản lý thuế 2019, Mục 5 Công văn 883/TCT-DNNCN năm 2022, Tiểu mục 1 Mục 4 Công văn 883/TCT-DNNCN năm 2022 thì thời điểm ủy quyền quyết toán thuế TNCN là trước thời hạn nộp hồ sơ kê khai quyết toán thuế tức là trước 31/03 kể từ khi kết thúc năm dương lịch.

Nghỉ việc có được ủy quyền không?

Căn cứ theo tiết d.2 điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì người lao động đã nghỉ việc tại thời điểm quyết toán thuế thì không thuộc đối tượng được ủy quyền cho đơn vị trả thu nhập quyết toán thuế thay.

Do vậy, trường hợp này đơn vị trả thu nhập sẽ cung cấp chứng từ khấu trừ thuế TNCN để người lao động tự thực hiện quyết toán thuế với cơ quan thuế.

Trên đây là toàn bộ các thông tin về ủy quyền quyết toán thuế TNCN. Hy vọng đã giúp người lao động hoàn thành quyết toán thuế đúng theo quy định của pháp luật.

Nếu doanh nghiệp có nhu cầu đăng ký sử dụng miễn phí và nhận tư vẫn về phần mềm Amis Thuế TNCN – Xuất chứng từ khấu trừ thuế TNCN điện tử theo Nghị định 123 và quản lý, kê khai thuế TNCN tự động hỗ trợ doanh nghiệp thực hiện quyết toán thuế nhanh chóng đăng ký ngay tại Form tại đây.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/