Kế toán lĩnh vực xây dựng là lĩnh vực kế toán “khó”, đòi hỏi kế toán viên theo dõi sát sao, nắm vững cách thức hạch toán xử lý cũng như bản chất các hoạt động trong ngành… Trong các nội dung kế toán xây dựng, việc tính giá thành công trình xây dựng được đánh giá là phần công việc phức tạp nhất.

Qua bài viết MISA AMIS giới thiệu tới bạn đọc những kiến thức cần biết về kế toán giá thành xây dựng và một số lưu ý để hoàn thành tốt phần hành kế toán này.

1. Đặc điểm của doanh nghiệp xây dựng ảnh hưởng đến công tác tính giá thành công trình xây dựng

Trước tiên chúng ta hãy cùng MISA AMIS xem đặc điểm của ngành xây lắp ảnh hưởng đến công tác tính giá thành công trình xây dựng ra sao?

- Đối tượng tập hợp chi phí sản xuất có thể là công trình, hạng mục công trình xây lắp, các giai đoạn quy ước của hạng mục công trình có giá trị dự toán riêng hay nhóm công trình, các đơn vị thi công (xí nghiệp, đội thi công xây lắp).

- Đối tượng tính giá thành có thể là công trình, hạng mục công trình xây lắp, các giai đoạn quy ước của hạng mục công trình có giá trị dự toán riêng hoàn thành

- Phương pháp tập hợp chi phí: tùy theo điều kiện cụ thể, có thể vận dụng phương pháp tập hợp trực tiếp hoặc phương pháp phân bổ gián tiếp.

- Phương pháp tính giá thành thường áp dụng: phương pháp tính giá thành theo đơn đặt hàng, phương pháp giản đơn (trực tiếp), phương pháp hệ số hoặc tỷ lệ và phương pháp tính giá thành theo định mức.

- Chi phí giá thành sản xuất sản phẩm xây lắp bao gồm các chi phí được phân loại theo mục đích, công dụng, gồm:

+ Chi phí vật liệu trực tiếp;

+ Chi phí nhân công trực tiếp;

+ Chi phí sử dụng máy thi công;

+ Chi phí sản xuất chung.

Điều này xuất phát từ phương pháp lập dự toán trong xây dựng cơ bản. Dự toán được lập theo từng công trình, hạng mục công trình và lập theo từng khoản mục chi phí. Đây là căn cứ để có thể so sánh, kiểm tra, phân tích chi phí sản xuất xây lắp thực tế phát sinh với dự toán

Giá thành sản phẩm xây lắp phân biệt thành:

+ Giá thành khối lượng xây lắp hoàn thành là toàn bộ chi phí sản xuất để hoàn thành một khối lượng sản phẩm xây lắp theo quy định

+ Giá thành hạng mục công trình hoặc công trình hoàn thành toàn bộ là toàn bộ chi phí sản xuất để hoàn thành hạng mục công trình hoặc công trình xây lắp đạt giá trị sử dụng.

- Việc xác định đối tượng tính giá thành sản phẩm xây lắp phải xem xét đến phương thức thanh toán khối lượng xây lắp hoàn thành giữa nhà thầu và bên giao thầu.

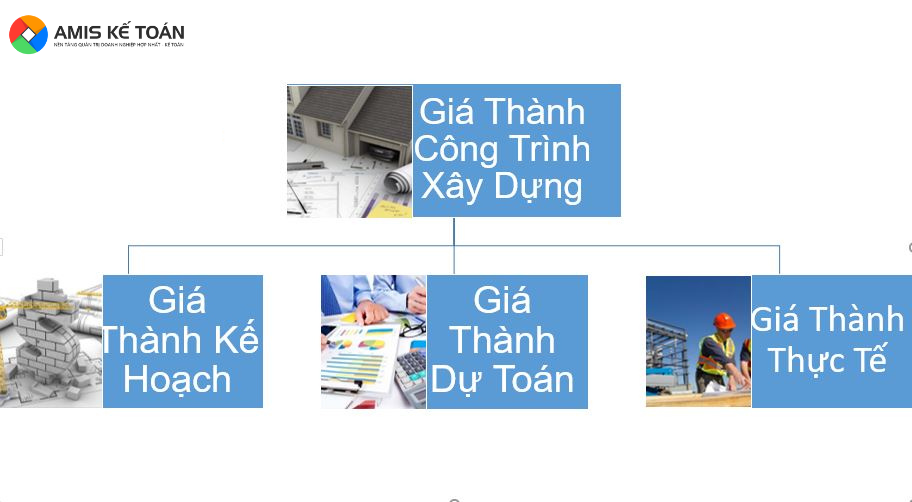

Giá thành công trình xây dựng được chia thành:

– Giá thành kế hoạch

Đây là giá thành sản phẩm được xác định trên cơ sở chi phí sản xuất kế hoạch và số lượng kế hoạch và được tính theo công thức:

|

Giá thành kế hoạch |

= | Giá thành dự toán công tác xây lắp | _ |

Mức hạ giá thành kế hoạch |

– Giá thành dự toán

Được xác định trước khi bắt đầu công trình và theo công thức:

|

Giá thành dự toán |

= | Giá trị dự toán của từng công trình, hạng mục công trình | _ |

Lãi định mức |

Trong đó:

Lãi định mức là số phần trăm trên giá thành xây lắp do nhà nước quy định đối với từng loại xây lắp khác nhau, từng sản phẩm xây lắp cụ thể.

Giá thành dự toán là hạn mức chi phí cao nhất mà đơn vị có thể chi ra để đảm bảo có lãi, là tiêu chuẩn để đơn vị xây lắp phấn đấu hạ giá thành thực tế và là căn cứ để chủ đầu tư thanh toán cho doanh nghiệp khối lượng hoàn thành đã nghiệm thu.

– Giá thành thực tế

Sản phẩm xây lắp là biểu hiện bằng tiền của tất cả chi phí sản xuất thực tế mà doanh nghiệp xây lắp đã bỏ ra để hoàn thành khối lượng xây dựng nhất định.

Nó được xác định theo số liệu kế toán cung cấp và giá thành thực tế không bao gồm những chi phí thực tế phát sinh như: mất mát, hao hụt vật tư…do nguyên nhân chủ quan của doanh nghiệp.

Trong thực tế công tác kế toán, chúng ta thường thấy 2 loại là giá thành dự toán và giá thành thực tế.

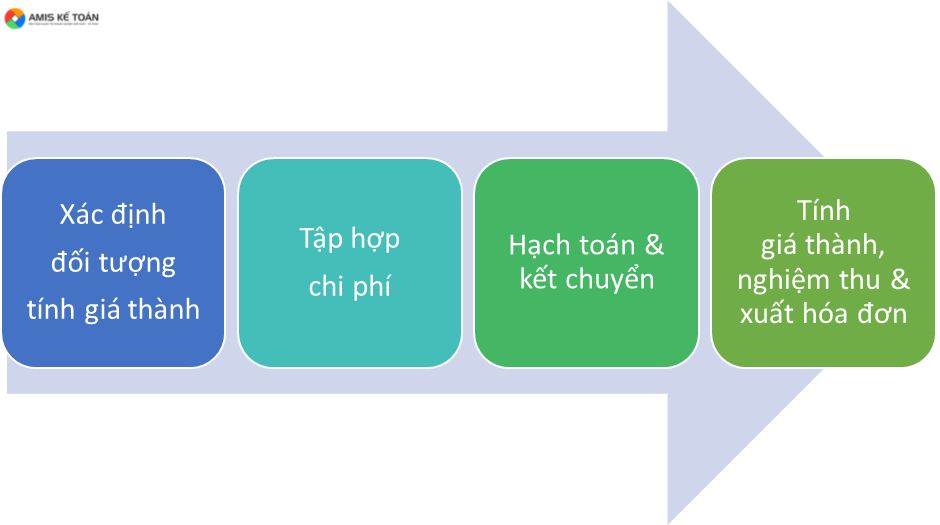

2. Các bước thực hiện tính giá thành công trình xây dựng

2.1 Xác định đối tượng tính giá thành

- Đối tượng là từng hạng mục, từng giai đoạn của 1 công trình xây dựng đã hoàn thành.

- Đối tượng là toàn bộ công trình đã hoàn thành.

2.2 Tập hợp chi phí

Các loại chi phí như đã liệt kê ở mục 1, trong quá trình tập hợp chi phí, các bạn cần lưu ý thu thập lại các tài liệu, thông tin, hồ sơ hóa đơn chứng từ của nghiệp vụ kinh tế phát sinh ngay khi nghiệp vụ diễn ra, tránh các trường hợp hoãn, thất lạc chứng từ.

Đặc điểm của kế toán xây dựng, các nghiệp vụ diễn ra tương đối nhiều, thời gian theo dõi 1 nghiệp vụ có thể lâu nên đối với kế toán, việc tập hợp chi phí trong đó việc hoàn thiện hồ sơ ngay khi nghiệp vụ phát sinh là đặc biệt quan trọng.

- Chứng từ cho chi phí nguyên vật liệu:

+ Hóa đơn

+ Phiếu xuất kho của bên bán, Biên bản giao nhận

+ Hợp đồng mua bán, đơn đặt hàng

+ Chứng từ thanh toán (tiền mặt – phiếu chi, ngân hàng – báo có)

+ Chứng chỉ chất lượng (nếu có)

+ Lập phiếu nhập kho

- Chứng từ cho chi phí nhân công:

+ Quy chế tiền lương, các quyết định – quy định của giám đốc

+ Bảng chấm công, bảng lương

+ Hồ sơ lao động

+ Hợp đồng lao động

+ Các thủ tục liên quan đến BHXH, Thuế TNCN

- Chứng từ cho chi phí máy thi công gồm: nhiên liệu, khấu hao máy, lương lái máy, chi phí sửa chữa bảo dưỡng máy…

+ Nhiên liệu:

-

- Định mức tiêu hao nhiên liệu (do giám đốc ban hành )

- Sổ nhật trình hoạt động máy (bảng theo dõi hoạt động ca máy)

- Hợp đồng mua bán, hóa đơn mua, phiếu xuất kho, phiếu nhập kho

+ Khấu hao máy :

-

- TSCĐ phải khấu hao theo đúng khung quy định của Bộ tài chính (TT45/2013)

- TSCĐ phải thuộc quyền sở hữu, sử dụng của DN

- TSCĐ phải phục vụ thực tế thi công tại công trình

- Mua TSCĐ phải có hóa đơn chứng từ hợp pháp

- Các chứng từ cho chi phí chung cho công trình bao gồm chi phí lán trại, điện, nước, …..các chi phí phục vụ chung phát sinh tại công trình đang thi công.

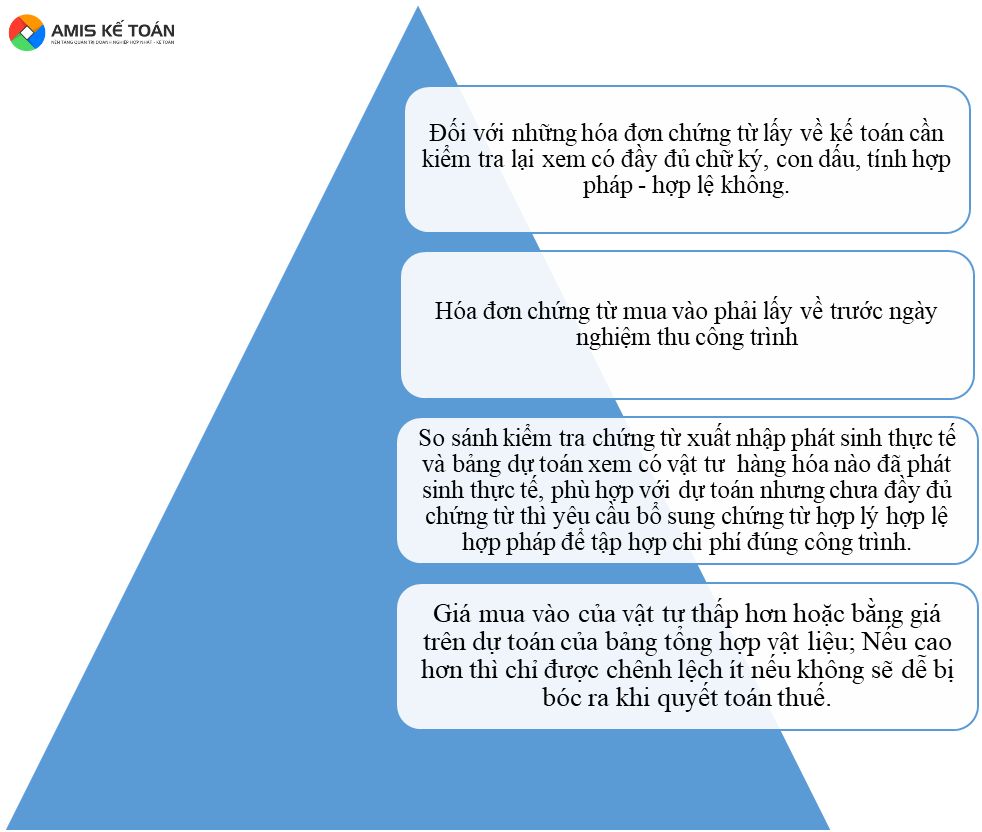

Trong quá trình tập hợp chi phí kế toán cần chú ý tới những vấn đề sau:

3. Hạch Toán Và Kết Chuyển

Khi có chứng từ đầy đủ thì hạch toán như sau:

3.1 Hạch toán các chi phí

|

STT |

Các phi phí | Theo TT133 |

Theo TT200 |

||

| 1 | Nguyên Vật liệu trực tiếp | Nợ 1541 | Có 152 | Nợ 621 | Có 152 |

| 2 | Nhân công trực tiếp | Nợ 1542 | Có 334 | Nợ 622 | Có 334 |

| 3 | Sử dụng máy thi công | Nợ 1543 | Có TK liên quan | Nợ 623 | Có TK liên quan |

| 4 | Phân bổ CCDC | Nợ 1547 | Có 142/242 | Nợ 6273 | Có 242 |

| 5 | Khấu hao TSCĐ | Nợ 1544 | Có 214 | Nợ 6274 | Có 214 |

Lưu ý: Nếu mua dùng trực tiếp tại công trình không nhập kho thì hạch toán như sau:

Nợ TK 621: Chi phí nguyên vật liệu trực tiếp

Nợ TK 133 : Thuế GTGT được khấu trừ

Có TK 111,112,331,…………

3.2 Kết chuyển chi phí

|

Theo TT133 |

Theo TT200 |

||

| Nợ TK 154 | Có TK 1541 | Nợ TK 154 | Có TK 621 |

| Có TK 1542 | Có TK 622 | ||

| Có TK 1543 | Có TK 623 | ||

| Có TK 1547 | Có TK 627 | ||

4. Tính giá thành, nghiệm thu và xuất hóa đơn

- Tính giá thành

|

Giá thành tổng hợp Z |

= | D1 | + | Tổng chi phí phát sinh trong kỳ | – |

D2 |

Trong đó:

-

- D1: Chi phí SXKD dở dang đầu kỳ (dư Nợ TK 154 đầu kỳ)

|

Tổng chi phí phát sinh |

= | Chi phí NVL trực tiếp | + | Chi phí nhân công trực tiếp | + | Chi phí sử dụng máy thi công | + |

Chi phí sản xuất chung… |

-

- D2: Chi phí SXKD dở dang cuối kỳ (dư Nợ TK 154 cuối kỳ).

- Nghiệm thu công trình:

Sau khi tính giá thành xong thì ta làm nghiệm thu công trình

Nợ TK 632 : Giá thành công trình

Có TK 154 : Chi phí sản xuất kinh doanh dở dang.

- Xuất hóa đơn: Sau khi công trình hoàn thành hoặc hoàn thành từng giai đoạn thì kế toán phải xuất hóa đơn cho bên mua

Lưu ý :

- Trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch, khi kết quả thực hiện hợp đồng xây dựng được ước tính hoặc nghiệm thu thì kế toán căn cứ vào chứng từ phản ánh doanh thu tương ứng với công việc đã hoàn thành thì hạch toán như sau:

Nợ TK 337 : Thanh toán theo tiến độ

Có TK 511: Doanh thu

+ Căn cứ vào hóa đơn được lập theo tiến độ kế hoạch để phán ánh số tiền phải thu theo tiến độ kế hoạch

Nợ TK 131 : Phải thu của khách hàng

Có TK 337 : Thanh toán theo tiến độ

Có TK 333: Thuế GTGT phải nộp

+ Khi nhận được tiền của khách hàng thanh toán

Nợ TK 111, 112

Có TK 131

- Vật tư trong dự toán so với thực tế thi công chênh lệch cao hơn hoặc thấp hơn vì thực tế khó có thể khớp 100% với dự toán được mà sẽ có hao hụt như người thợ làm hư hay kỹ thuật tay nghề yếu kém gây lãng phí khi thi công.

- Nếu vật liệu đưa vào thấp hơn là do kỹ thuật tay nghề thợ tốt làm giảm chi phí đầu vào, giảm giá thành, giảm giá vốn dấn đến Lãi => Khi quyết toán thuế sẽ không sao.

- Trong quá trình thực hiện công trình không phải lúc nào chi phí phát sinh cũng bằng với dự toán chi phí ban đầu, thường sẽ phát sinh chênh lệch, thậm chí, do một số phát sinh bất khả kháng gặp phải tại công trình sẽ làm cho chi phí thực tế phát sinh vượt quá giá trị dự toán khá cao. Điều này kéo theo chi phí phát sinh vượt định mức, do đó, khi thực hiện công trình mà chi phí thực tế phát sinh vượt quá chi phí dự toán (mà doanh nghiệp không thể đàm phán tăng giá trị hợp đồng/tăng chi phí dự toán với chủ đầu tư) thì:

- Nếu vật liệu vào cao hơn dự toán thì kế toán cần:

- Loại ngay từ đầu: Cuối năm khi quyết toán thuế TNDN loại chi phí này và tính là chi phí không được trừ khi tính thuế TNDN

Nợ TK 632 Giá vốn hàng bán (phần chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường).

Có TK 621 Chi phí nguyên vật liệu trực tiếp

- Vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kết thúc thì kết chuyển giá vốn

Nợ TK 154

Có TK 621

Nợ TK 632 = Vật liệu dự toán + chênh lệch vượt dự toán

Có TK 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này

- Tương tự như chi phí nguyên vật liệu, chi phí nhân công cũng không khớp 100%. Nếu chi phí nhân công cao hơn so với dự toán thì ta có thể xử lý như sau:

- Loại ngay từ đầu: Cuối năm khi quyết toán thuế TNDN phải loại chi phí này và tính là chi phí không được trừ khi tính thuế TNDN

Nợ TK 632 Giá vốn hàng bán (phần chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường)

Có TK 622 Chi phí nhân công trực tiếp

-

- Vẫn tập hợp vào 154 để theo dõi và sau này khi công trình kết thúc thì kết chuyển giá vốn

Nợ TK 154

Có TK 622

Nợ TK 632 = Vật liệu dự toán + chênh lệch vượt dự toán

Có TK 154 = Vật liệu dự toán + chênh lệch vượt dự toán

Cuối năm khi quyết toán thuế TNDN phải loại trừ phần chi phí này

- Đối chiếu số liệu dự toán so với thực tế của chi phí chung kế toán cũng làm tương tự như đối chiếu dữ liệu chi phí nguyên vật liệu.

5. Những khó khăn và giải pháp khắc phục khi tính giá thành công trình xây dựng

|

Khó khăn |

Khắc phục |

|

Công trình xây dựng thường kéo dài qua nhiều kỳ kế toán; ở nhiều địa điểm khác nhau làm cho giá xây dựng mỗi nơi mỗi khác; tập hợp chi phí cho công trình dễ bị chồng chéo lên nhau; gây khó khăn cho kế toán khi theo dõi. |

Phần mềm kế toán online MISA AMIS (http:// amis.misa.vn/) tự động hạch toán hóa đơn; tự động nhập liệu; tự động hạch toán báo cáo thuế, báo cáo tài chính chính xác – nhanh chóng; tiết kiệm thời gian nhập liệu, nhân công. |

| Các chứng từ, máy móc dễ bị hư hỏng, mất mát, thiếu hợp lệ. Việc đi lại giữa công trình và văn phòng công ty mất nhiều thời gian, tiền bạc. Dễ bị ảnh hưởng bởi thiên tai, dịch bệnh. | MISA AMIS làm việc online mọi lúc, mọi nơi; sử dụng dễ dàng – không cần cài đặt. Hỗ trợ kiểm soát chứng từ hợp lệ – cảnh báo thông minh. Giám đốc luôn nắm được tình hình tài chính mọi lúc mọi nơi giúp đưa ra các quyết định kịp thời. |

| Có giá thành dự toán và giá thành thực tế cho mỗi công trình xây dựng.

Khó khăn khi theo dõi chi tiết chi phí sản xuất kinh doanh dở dang cho từng công trình. Khi công trình hoàn thành dễ quên việc hạch toán nghiệm thu từng hạng mục hoặc toàn bộ công trình; xuất hóa đơn ghi nhận doanh thu cho công trình.

|

Đọc hiểu được các bảng dự toán, quyết toán công trình để có thể so sánh với thực tế.

Bóc tách được chi phí công trình để hạch toán nhằm mục đích hiểu rõ được chi phí trong dự toán để hạch toán đúng. Nắm được định mức của từng hạng mục để xuất vật tư phù hợp; phát hiện được các chênh lệch trong quá trình thi công để điều chỉnh cho phù hợp. Mỗi một công trình luôn đi kèm có một dự toán riêng do đó cần tách chi phí riêng cho từng công trình ( chi phí của công trình nào thì kế toán phải tập hợp vào giá trịn của công trình đó). Tập hợp các loại chi phí cấu thành lên giá thầu công trình bằng hoặc gần bằng giá trên bảng dự toán do bộ phận kỹ thuật cung cấp. Dựa vào chi phí đó để kế toán xác định xem lượng hóa đơn đưa vào hạch toán cho công trình đó có tương đương không? Khi xuất vật tư phải phù hợp với định mức theo dự toán từng công trình. Hàng kỳ kế toán cần tập hợp các loại chi phí cấu thành lên giá thành dự toán. Đối chiếu chi phí phát sinh thực tế với dự toán chi phí để giúp các bộ phận liên quan đánh giá hiệu quả của công trình cũng như kịp thời phát hiện những chênh lệch bất hợp lý/sai sót nếu có trong thực hiện tập hợp chi phí thực hiện công trình (ví dụ như nguyên vật liệu đã sử dụng cho công trình nhưng chưa được tập hợp chi phí do thiếu chứng từ,…) MISA AMIS khi xuất kho có tách riêng cho từng công trình; từng hạng mục công trình Phần mềm kế toán online MISA AMIS (http:// amis.misa.vn/) có đầy đủ các nghiệp vụ kế toán; hạch toán tự động giúp kế toán sẽ thực hiện các bước tính giá thành từ xuất kho, hạch toán chi phí phát sinh, xác định kỳ tính giá thành, phân bổ chi phí, nghiệm thu công trình |

| Thông tư, Nghị quyết, Hướng dẫn của Bộ tài chính thay đổi liên tục |

Thường xuyên cập nhật các văn bản của nhà nước liên quan đến lĩnh vực xây dựng như: Giá đất đền bù, định mức chi phí, định mức tiêu hao nguyên vật liệu …… |

Trên đây là một số lưu ý khi làm kế toán giá thành công trình xây dựng; do đó cho thấy vai trò của một kế toán giá thành công trình xây dựng rất quan trọng. Khi bắt đầu một công việc mới các bạn có thể sẽ gặp nhiều khó khăn nhưng đừng lo đã có phần mềm kế toán online MISA AMIS (http:// amis.misa.vn/) đồng hành cùng, sẽ giúp các bạn thấy tự tin hơn khi quyết định chinh phục kế toán giá thành công trình xây dựng, giúp các bạn không còn e ngại khi quyết định thử sức công việc ở lĩnh vực mới là làm kế toán cho các doanh nghiệp xây lắp. Chúc các bạn thành công!

Tác giả: Nguyễn Thanh Huyền

![]()