Kế toán lĩnh vực nhà hàng, khách sạn có trách nhiệm chung về ghi chép, xử lý, hệ thống hóa, phân tích và cung cấp thông tin kế toán tài chính, kế toán quản trị về các đối tượng kế toán tại đơn vị như đối với kế toán các lĩnh vực ngành nghề khác. Tuy nhiên, do lĩnh vực ngành nghề đặc thù nên tính chất công việc kế toán tại các nhà hàng, khách sạn có những điểm đặc biệt cần lưu ý riêng. Bài viết chia sẻ một số kinh nghiệm và những vấn đề cần lưu lý trong công tác quản lý kho khi làm kế toán tại nhà hàng, khách sạn.

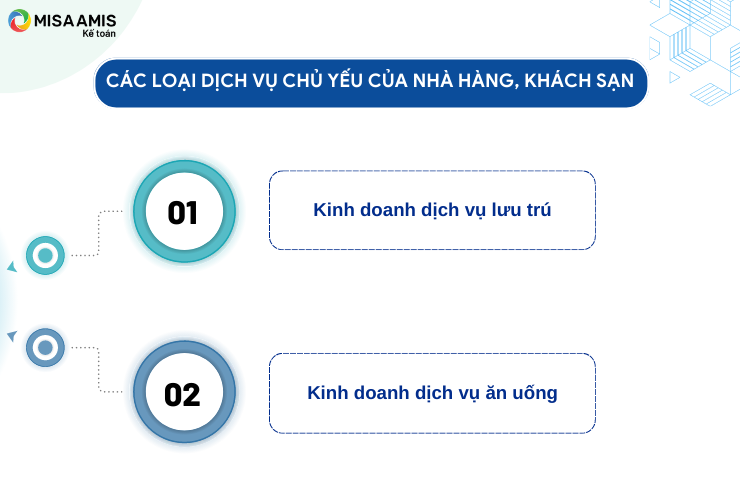

Nhà hàng, khách sạn hoạt động trong lĩnh vực cung ứng dịch vụ, bao gồm 2 loại dịch vụ cơ bản là kinh doanh dịch vụ lưu trú và kinh doanh dịch vụ ăn uống.

Đối với kế toán tài chính, việc thu nhận, xử lý, hệ thống hóa và cung cấp thông tin được tổ chức tuân thủ theo các quy định của Luật kế toán, chuẩn mực và chế độ kế toán mà đơn vị áp dụng. Đồng thời, vì nhà hàng, khách sạn là đơn vị có hoạt động kinh doanh đặc thù, nên kế toán cần lưu ý những vấn đề gắn với quản trị các đối tượng được đề cập ở trên sao cho phù hợp với đặc trưng của mỗi đơn vị.

>>> Đọc thêm: Kế toán kho là gì? Mô tả công việc kế toán kho

1. Quản lý tình hình nhập xuất tồn kho vật tư, công cụ dụng cụ tại nhà hàng, khách sạn

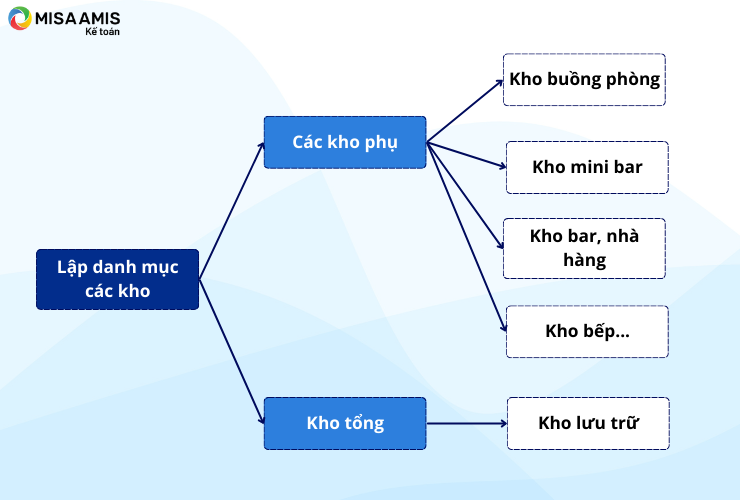

Kế toán nhà hàng, khách sạn cần thực hiện tốt công tác quản lý tình hình nhập, xuất tồn kho vật tư, công cụ dụng cụ. Lập danh mục kho hàng để quản lý hoạt động của khách sạn một cách thuận tiện và hiệu quả nhất.

– Xây dựng kho tổng (thường là kho chung, lưu trữ các loại vật tư, công cụ dụng cụ);

– Xây dựng các kho phụ khác: (các kho nơi có vật tư, đặc biệt là công cụ dụng cụ đang trong quá trình sử dụng, tiêu hao) như:

- Kho buồng phòng:

Thiết lập danh mục và định mức vật tư, công cụ dụng cụ trong phòng như chăn, ga, gối, khăn tắm, tivi, tủ lạnh, điện thoại, máy sấy tóc, ấm siêu tốc,….

Thiết lập danh mục và định mức nguyên vật liệu trực tiếp: đối với kho buồng phòng, nguyên vật liệu trực tiếp là các đồ dùng trong phòng ngủ như: bàn chải răng, kem đánh răng, sữa tắm, dầu gội đầu, giấy vệ sinh, tăm bông… Đây là các chi phí chi ra cho khách tiêu dùng nhưng không thu tiền, nó cũng gồm các chi phí nước uống, cà phê, trà, bánh kẹo, trái cây hoặc báo phục vụ tại phòng không thu phí của khách.

- Kho minibar:

Thiết lập danh mục hàng hóa chứa các mặt hàng bán trong minibar

- Kho bar, nhà hàng:

Thiết lập danh mục hàng hóa chứa các mặt hàng bán trong bộ phận bar, nhà hàng như nước ngọt, rượu, bia….

Thiết lập loại nguyên vật liệu chính và định mức kiểm soát để pha chế thức uống như trái cây, sữa, cà phê…, và nguyên vật liệu phụ để pha chế, trang trí thức uống.

Thiết lập danh mục công cụ dụng cụ dùng trong nhà hàng như bàn ghế, chén đũa, ly tách,… và tài sản cố định.

- Kho bếp:

Thiết lập loại nguyên vật liệu chính để chế biến món ăn như gạo, thịt, hải sản, trái cây, rau củ…. và các nguyên vật liệu phụ như gia vị, các chất phụ gia.

Thiết lập danh mục thành phẩm là các món ăn đã được chế biến.

Thiết lập danh mục công cụ dụng cụ như xoong nồi, chén bát, kệ bếp,…. và tài sản cố định.

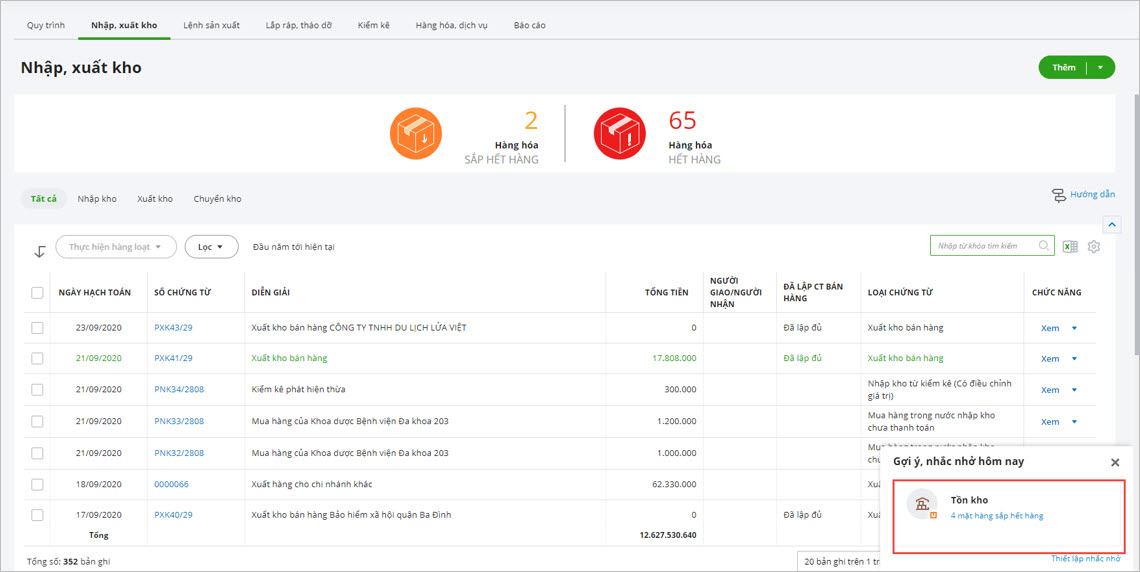

Trong thực tiễn, khi nhập hàng không phải cứ nhập hàng vào kho nào là xuất dùng trực tiếp ở kho đó. Mà đôi khi, sự thiếu hụt hàng cần phải có sự luân chuyển hàng từ các kho phụ với nhau, hoặc sự luân chuyển hàng hóa từ kho tổng đến các kho phụ. Việc luân chuyển được diễn ra một cách thường xuyên, vì vậy kế toán nhà hàng khách sạn cần có một quy trình nhất quán, ghi nhận đầy đủ, chính xác , tránh tình trạng chênh lệch hàng giữa các kho.

Nhân viên kế toán chịu trách nhiệm về số liệu xuất nhập tồn của tất cả các kho, thường xuyên kiểm tra, kiểm kê, đối chiếu giữa số liệu thực tế và sổ sách, đối chiếu số lượng luân chuyển giữa các kho. Phát hiện kịp thời những thiếu hụt, sai lệch hàng hóa, nguyên vật liệu trong các kho để có hướng giải quyết phù hợp.

Ngoài ra, kế toán cần thường xuyên kiểm tra tình trạng hàng, hạn sử dụng của hàng hóa, nguyên vật liệu trong các kho. Tránh tình trạng hàng hóa, nguyên vật liệu không được kiểm tra, theo dõi thường xuyên dẫn đến hết hàng, hết hạn sử dụng hoặc phát sinh tình trạng mất trộm, qua đó, ảnh hưởng đến việc sử dụng, chế biến cũng như làm thất thoát tiền, tài sản của đơn vị.

Hiện nay, một số phần mềm như phần mềm kế toán online MISA AMIS, SME,… có tích hợp tính năng Nhắc nhở thông minh, cho phép tự động cảnh báo cho người dùng về Tình trạng Kho: Hàng hóa, dịch vụ sắp hết; Hàng hóa, dịch vụ sắp hết hạn; Hàng hóa, dịch vụ quá hạn sử dụng để doanh nghiệp cập nhật tình hình theo thời gian thực từ đó quản lý tồn kho tốt hơn.

2. Kiểm soát hàng hóa, thực phẩm mua vào

2.1. Quản lý chung về hàng hóa, thực phẩm mua vào

Việc kiểm soát hàng hóa, thực phẩm mua vào không chỉ thể hiện ở số lượng, đơn giá mà còn ở chất lượng. Hàng ngày, kế toán nhà hàng khách sạn lập bảng kê chi tiết hàng hóa đầu vào khi thu mua bao gồm số lượng, đơn giá, thành tiền, hình thức thanh toán. Kiểm tra thông tin có đúng với phiếu đề nghị mua hàng, cùng với người chuyên trách của mỗi bộ phận kiểm tra chất lượng hàng hóa, thực phẩm mua vào.

Một vấn đề cũng rất quan trọng trong khâu kiểm soát hàng hóa, thực phẩm mua vào đó chính là hạn sử dụng của hàng hóa, thực phẩm. Không giống như một số ngành nghề khác, ngành nhà hàng, khách sạn hàng hóa, thực phẩm mua vào đều có hạn sử dụng, đôi khi là rất ngắn, nếu không kiểm tra, kiểm soát chặt chẽ không chỉ ảnh hưởng đến việc chế biến mà còn ảnh hưởng đến uy tín, tài chính của nhà hàng, khách sạn.

2.2. Một số lưu ý phát sinh trong quá trình thu mua hàng hóa, thực phẩm

* Các yếu tố hàng hóa, nguyên vật liệu đầu vào không có hóa đơn:

Để tối ưu chi phí, ngoài mua hàng hóa, nguyên vật liệu từ các tổ chức, doanh nghiệp, hộ cá nhân đã đăng ký kinh doanh thì khách sạn còn mua trực tiếp tại các hộ gia đình, cá nhân không kinh doanh như các sản phẩm nông nghiệp: gạo, nếp, đậu… và thủy sản đánh bắt trực tiếp bán ra (hộ gia đình, cá nhân có mức doanh thu dưới ngưỡng doanh thu chịu thuế (100 triệu đồng/năm).)

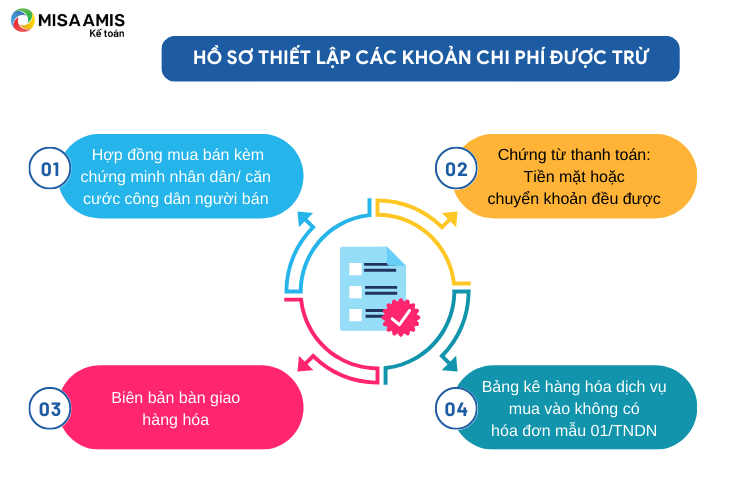

Theo nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 quy định chi tiết và hướng dẫn thi hành Luật thuế Thu nhập doanh nghiệp và Thông tư số 78/2014/TT-BTC ngày 18 tháng 6 năm 2014 Hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp, để các khoản chi phí đó được trừ thì cần thiết lập hồ sơ như sau:

– Hợp đồng mua bán kèm chứng minh nhân dân/ căn cước công dân người bán;

– Chứng từ thanh toán: Tiền mặt hoặc chuyển khoản đều được;

– Biên bản bàn giao hàng hóa;

– Bảng kê hàng hóa dịch vụ mua vào không có hóa đơn mẫu 01/TNDN;

* Một số trở ngại đối với việc mua hàng hóa, nguyên vật liệu không có hóa đơn đầu vào:

– Cán bộ thuế không chấp nhận lý do mua thường xuyên, liên tục với số lượng lớn; thông thường nhà cung cấp cá nhân khó thể cung cấp số lượng lớn như vậy.

– Cơ quan thuế yêu cầu các yếu tố chứng minh việc mua bán rất gắt gao, bởi việc mua bán này doanh nghiệp có thể kê khai khống số lượng, và giá trị hàng hóa mua vào.

– Những giao dịch mua bán này người dân, cá nhân nhỏ lẻ ít chịu sự ràng buộc về chất lượng sản phẩm vì giá mua thường rẻ.

– Theo thực tiễn thì việc lấy giấy tờ tùy thân cá nhân là khó khăn vì mọi người không hiểu rõ, nắm rõ quy định nên sợ những ảnh hưởng, phiền hà sau này.

>> Xem Thêm: Hướng dẫn lập kế hoạch nhân sự cho nhà hàng hiệu quả

3. Quản lý công cụ dụng cụ (CCDC) và tài sản cố định (TSCĐ) tại nhà hàng, khách sạn

– Với số lượng CCDC tương đối nhiều và đa dạng, rất dễ mất mát, hư hỏng, bể vỡ việc quản lý CCDC xuất dùng, tồn kho được coi là công việc vô cùng quan trọng đối với các khách sạn, nhà hàng.

Kế toán nhà hàng, khách sạn phải thực hiện phân bổ CCDC một cách nhất quán, kiểm kê định kỳ và thường xuyên để phát hiện chênh lệch.

Kế toán nhà hàng khách sạn cần xây dựng và theo dõi chính sách quản lý CCDC, quy định cụ thể các chính sách về quản lý và xử lý trong các trường hợp hư hỏng, bể vỡ để có biện pháp thu tiền trực tiếp, cấn trừ lương…

– Với TSCĐ, việc quản lý, theo dõi và phân bổ khấu hao được thực hiện tương tự như các doanh nghiệp sản xuất kinh doanh thông thường khác.

4. Thiết lập định lượng món ăn, giá thành món ăn, giá thành cho hoạt động thuê phòng, tổng hợp phân bổ chi phí

Việc thiết lập định lượng món ăn, giá thành món ăn, giá thành cho hoạt động thuê phòng, tổng hợp phân bổ chi phí đóng một vai trò quan trọng trong quá trình vận hành của nhà hàng, khách sạn. Nếu một nhà hàng, khách sạn không thiết lập được định lượng món ăn, định lượng chi phí từng phòng thì rất khó kiểm soát được chi phí liên quan đến bộ phận bếp, bộ phận buồng phòng…

Công việc này tương tự như xác định và kiểm soát giá thành sản phẩm tại các doanh nghiệp sản xuất thông thường.

Giá thành của món ăn được xây dựng dựa trên nhiều yếu tố như nguyên vật liệu chế biến theo định lượng, chi phí nhân công, chi phí sản xuất chung… Kế toán nhà hàng phải có trách nhiệm tập hợp định mức chi phí từng món ăn.

Giá thành định mức, hoặc giá thành kế hoạch của hoạt động cho thuê phòng được xây dựng dựa trên nhiều yếu tố như chi phí nguyên vật liệu trực tiếp: là các chi phí phát sinh tại phòng ngủ như: Bàn chải răng, kem đánh răng, sữa tắm, dầu gội đầu, giấy vệ sinh, tăm bông… và các chi phí nước uống, cà phê, trà, bánh kẹo, trái cây hoặc báo phục vụ tại phòng miễn phí cho khách, chi phí nhân công trực tiếp (nhân viên dọn dẹp buồng phòng), chi phí sản xuất chung (phân bổ chi phí công cụ dụng cụ, khấu hao TSCĐ, chi phí tiền điện, nước và các phí dịch vụ liên quan trực tiếp khác).

Đối với những nhà hàng, khách sạn lớn, có sự phân công phân nhiệm rõ ràng thì yếu tố chi phí sản xuất chung và chi phí quản lý doanh nghiệp dễ dàng để phân định. Còn ở nhiều nhà hàng, khách sạn, chưa có sự phân công rõ ràng, sự kiêm nhiệm nhiều việc thuộc nhiều bộ phân nên việc tách bạch giữa chi phí sản xuất chung để lên giá thành và chi phí quản lý doanh nghiệp để tính lợi nhuận của doanh nghiệp cũng là điều khá khó khăn.

Thông thường như tiền điện, nước, tiền nhân viên bảo vệ hay nhân viên tạp vụ dọn dẹp nhiều khu vực và nhiều chi phí phát sinh khác, không có sự tách biệt giữa các bộ phận nên sự phân bổ đa phần dựa vào cảm tính của kế toán, sự ước lượng mà không có một phương án chính xác, con số cụ thể. Do vậy, để theo dõi và xác định phương thức phân bổ, với một số bộ phận nhân viên dịch vụ, cần xây dựng phương pháp tính lương hợp lý (lương cứng, lương theo ca làm, giờ làm, lương theo loại dịch vụ cung ứng…), việc theo dõi chi tiết chi phí lương theo nơi phát sinh chi phí hoặc theo hoạt động là cơ sở giúp kế toán hạch toán và quản trị chi phí, tính giá thành sản phẩm dịch vụ.

MISA AMIS hy vọng qua bài viết đã giúp các bạn có cái nhìn rõ ràng, chi tiết hơn về việc vận hành quản lý kho, kế toán kho hàng kho trong lĩnh vực nhà hàng, khách sạn. Phần mềm kế toán online MISA AMIS mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Phần mềm cho phép kế toán doanh nghiệp:

- Hệ sinh thái kết nối:

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Mời anh/chị đăng ký đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất!

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()