Mới đây, ngày 28/5/2022 phó Thủ tướng Chính phủ vừa ký Nghị định 34/2022/NĐ-CP quy định về gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế TNCN, tiền thuê đất trong năm 2022 kèm theo mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo nghị định 34/2022. Bài viết dưới đây sẽ cung cấp mẫu giấy cũng như những quy định về việc gửi mẫu giấy đề nghị gia hạn này.

1. Quy định về gia hạn nộp thuế GTGT, TNDN, TNCN và tiền thuê đất theo nghị định 34/2022/NĐ-CP

Căn cứ theo quy định tại khoản 1, khoản 2, khoản 3 Điều 4 Nghị định 34/2022/NĐ-CP gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN như sau:

-

Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

- Nội dung: Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 3 đến tháng 8 năm 2022 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý I, quý II năm 2022 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức theo quy định.

- Thời gian gia hạn:

+ 06 tháng đối với số thuế giá trị gia tăng từ tháng 3 đến tháng 5 năm 2022 và quý I năm 2022

+ 05 tháng đối với số thuế giá trị gia tăng của tháng 6 năm 2022 và quý II năm 2022

+ 04 tháng đối với số thuế giá trị gia tăng của tháng 7 năm 2022

+ 03 tháng đối với số thuế giá trị gia tăng của tháng 8 năm 2022. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

-

Đối với thuế thu nhập doanh nghiệp

Gia hạn thời hạn nộp thuế đối với số thuế thu nhập doanh nghiệp tạm nộp của quý I, quý II kỳ tính thuế thu nhập doanh nghiệp năm 2022 của doanh nghiệp, tổ chức thuộc đối tượng được quy định tại Nghị định. Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật về quản lý thuế.

-

Đối với thuế giá trị gia tăng, thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh

Thực hiện gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phải nộp phát sinh năm 2022 của hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực được quy định tại khoản 1, khoản 2 và khoàn 3 Điều 3 Nghị định 34/2022/NĐ-CP.

Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn tại khoản này chậm nhất là ngày 30 tháng 12 năm 2022.

-

Đối với tiền thuê đất

+ Nội dung: Gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2022 của doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh cá nhân đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm.

+ Thời gian gia hạn: 06 tháng kể từ ngày 31-5- 2022 đến ngày 30-11-2022.

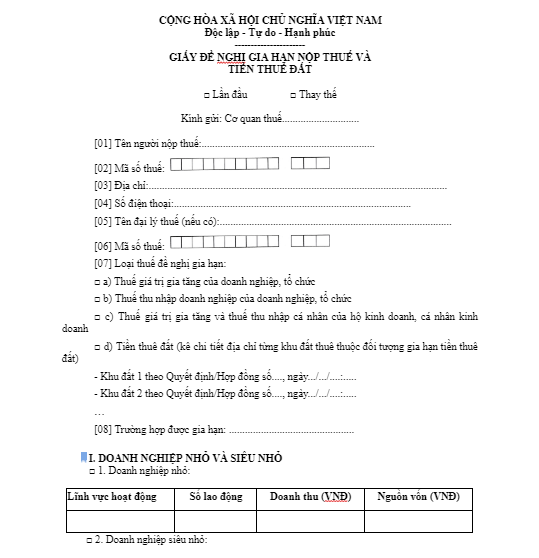

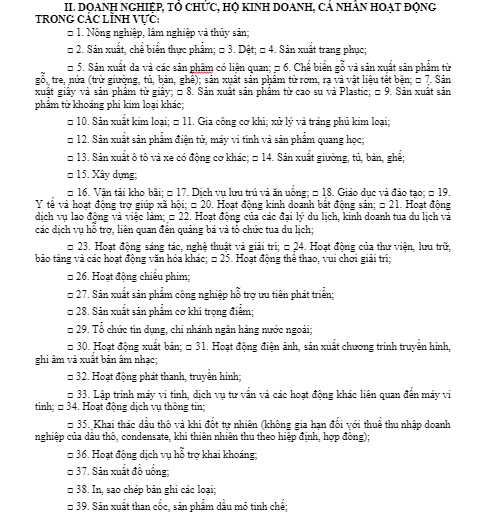

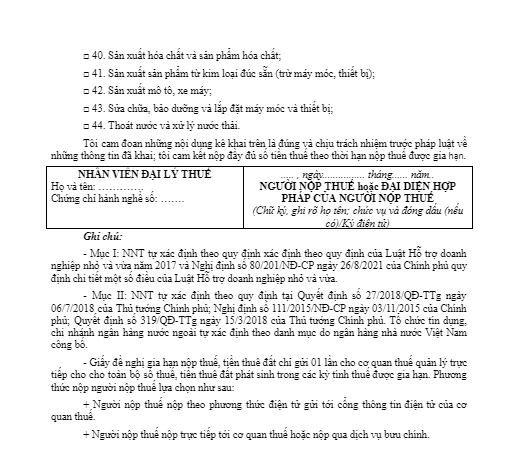

2. Mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo nghị định 34/2022

Căn cứ theo Phụ lục ban hành kèm theo Nghị định 34/2022/NĐ-CP thì mẫu giấy gia hạn nộp thuế và tiền thuê đất được quy định như sau:

>> Tải mẫu giấy gia hạn nộp thuế và tiền thuê đất theo nghị định 34/2022 Tại đây

3. Quy định về việc gửi mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất theo nghị định 34/2022

Căn cứ Điều 5 Nghị định 34/2022/NĐ-CP quy định về trình tự, thủ tục gia hạn thời hạn nộp thuế như sau:

- Người nộp thuế trực tiếp kê khai, nộp thuế với cơ quan thuế thuộc đối tượng được gia hạn gửi Giấy đề nghị gia hạn nộp thuế và tiền thuê đất lần đầu hoặc thay thế khi phát hiện có sai sót theo Mẫu tại Phụ lục ban hành kèm theo Nghị định này cho cơ quan thuế quản lý trực tiếp một lần cho toàn bộ số thuế bằng phương thức điện tử; gửi bản giấy trực tiếp đến cơ quan thuế hoặc gửi qua dịch vụ bưu chính.

+ Tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn cùng với thời điểm nộp hồ sơ khai thuế theo tháng (hoặc theo quý) theo quy định pháp luật về quản lý thuế

+ Nếu giấy đề nghị gia hạn không nộp cùng với thời điểm nộp hồ sơ khai thuế tháng (hoặc theo quý) thì thời hạn nộp chậm nhất là ngày 30/9/2022/. Cơ quan quản lý thuế vẫn thực hiện gia hạn nộp thuế, tiền thuê đất của các kỳ phát sinh được gia hạn trước thời điểm nộp Giấy đề nghị gia hạn.

+ Nếu người nộp thuế có các khoản được gia hạn thuộc nhiều địa bàn cơ quan thuế quản lý khác nhau thì cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm truyền thông tin gửi Giấy đề nghị gia hạn cho cơ quan thuế quản lý có liên quan.

+ Nếu người nộp thuế gửi Giấy đề nghị gia hạn cho cơ quan thuế sau ngày 30/9/2022 thì không được gia hạn nộp thuế, tiền thuê đất.

- Cơ quan thuế không phải thông báo cho người nộp thuế về việc chấp nhận gia hạn nộp thuế và tiền thuê đất

+ Nếu không thuộc đối tượng gia hạn thuế: Cơ quan thuế có văn bản thông báo và người nộp thuế phải nộp đủ số tiền thuế, tiền thuê đất và tiền chậm nộp trong khoảng thời gian chậm nộp gia hạn

+ Nếu sau khi hết hạn gia hạn, qua thanh tra và kiểm tra phát hiện người nộp thuế không thuộc đối tượng gia hạn nộp thuế: Người nộp thuế phải nộp số tiền thuế còn thiếu kèm tiền phạt, tiền chậm nộp

- Không tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất được gia hạn trong khoảng thời gian được gia hạn thời hạn nộp. Nếu cơ quan thuế đã tính tiền chậm nộp (nếu có) đối với các hồ sơ thuế thuộc trường hợp được gia hạn theo quy định thì cơ quan thuế thực hiện điều chỉnh, không tính tiền chậm nộp.

Nghị định 34/2022/NĐ-CP có hiệu lực từ ngày ký ban hành đến hết ngày 31/12/2022. Sau thời gian gia hạn này, thời hạn nộp thuế và tiền thuê đất được thực hiện theo quy định hiện hành. Vì vậy các doanh nghiệp, tổ chức, hộ gia đình, cá nhân kinh doanh cần thực hiện nhanh chóng theo thủ tục được hướng dẫn trước khi hết thời gian gia hạn.

Với sự xuất hiện của hàng loạt công cụ, công nghệ hỗ trợ, nhất là những phần mềm kế toán có tính năng tự động cập nhật các quy định, biểu mẫu mới như phần mềm kế toán online MISA AMIS, kế toán có thể dễ dàng xử lý khối lượng lớn công việc mỗi ngày mà vẫn đảm bảo hạn chế sai sót.

Phần mềm kế toán online MISA AMIS có nhiều tính năng tiện ích như:

- Tự động tổng hợp số liệu để lập tờ khai thuế nhanh chóng, chính xác

- Tự động phát hiện các sai lệch và cảnh báo thông minh

- Đáp ứng các biểu mẫu báo cáo theo đúng quy định của cơ quan Thuế, cho phép xuất khẩu báo cáo thuế theo định dạng XML

- Tích hợp mã vạch theo đúng quy định của Tổng Cục Thuế trên tất cả các báo cáo, tờ khai thuế

- Cho phép doanh nghiệp kê khai thuế qua mạng trực tiếp từ phần mềm

Kính mời anh chị đăng ký dùng thử phần mềm kế toán online MISA AMIS để trải nghiệm những tính năng ưu việt, cập nhật nhất hiện nay!

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/