Các hoạt động xuất nhập khẩu ngày càng phát triển mạnh, doanh nghiệp trong nước đang đẩy mạnh thực hiện việc mua bán, trao đổi hàng hóa dưới hình thức xuất khẩu hoặc xuất vào khu chế xuất. Một trong những vấn đề mà kế toán doanh nghiệp xuất nhập khẩu quan tâm nhất có lẽ là hóa đơn xuất khẩu và cách viết. Hãy cùng MISA AMIS tìm hiểu trong bài viết sau đây.

1. Hóa đơn xuất khẩu là gì? Các loại hóa đơn xuất khẩu

Hóa đơn xuất khẩu là hóa đơn được viết khi doanh nghiệp thực hiện hoạt động xuất khẩu hàng hóa ra nước ngoài, xuất vào khu thuế quan. Hóa đơn này là căn cứ để thực hiện các thủ tục hải quan, kê khai thuế và là cơ sở pháp lý để xác nhận quyền và nghĩa vụ giữa các bên trong giao dịch xuất khẩu.

Tìm hiểu thêm: Hóa đơn thương mại là gì? Quy định về hóa đơn thương mại

2. Hàng xuất khẩu có phải xuất hóa đơn GTGT không?

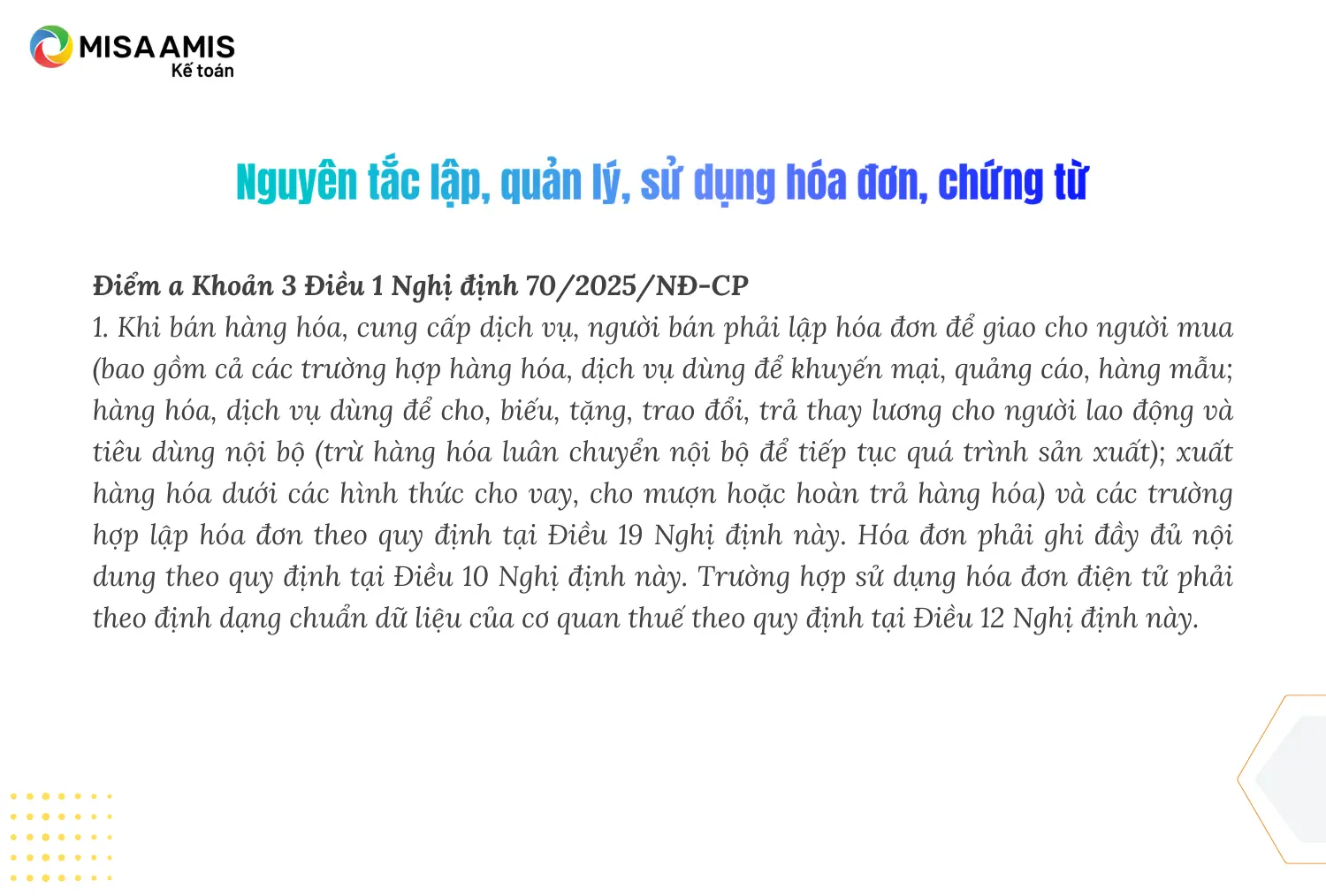

Căn cứ theo Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi khoản 1, điều 4, Nghị định 123/2020/NĐ-CP quy định về Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ như sau:

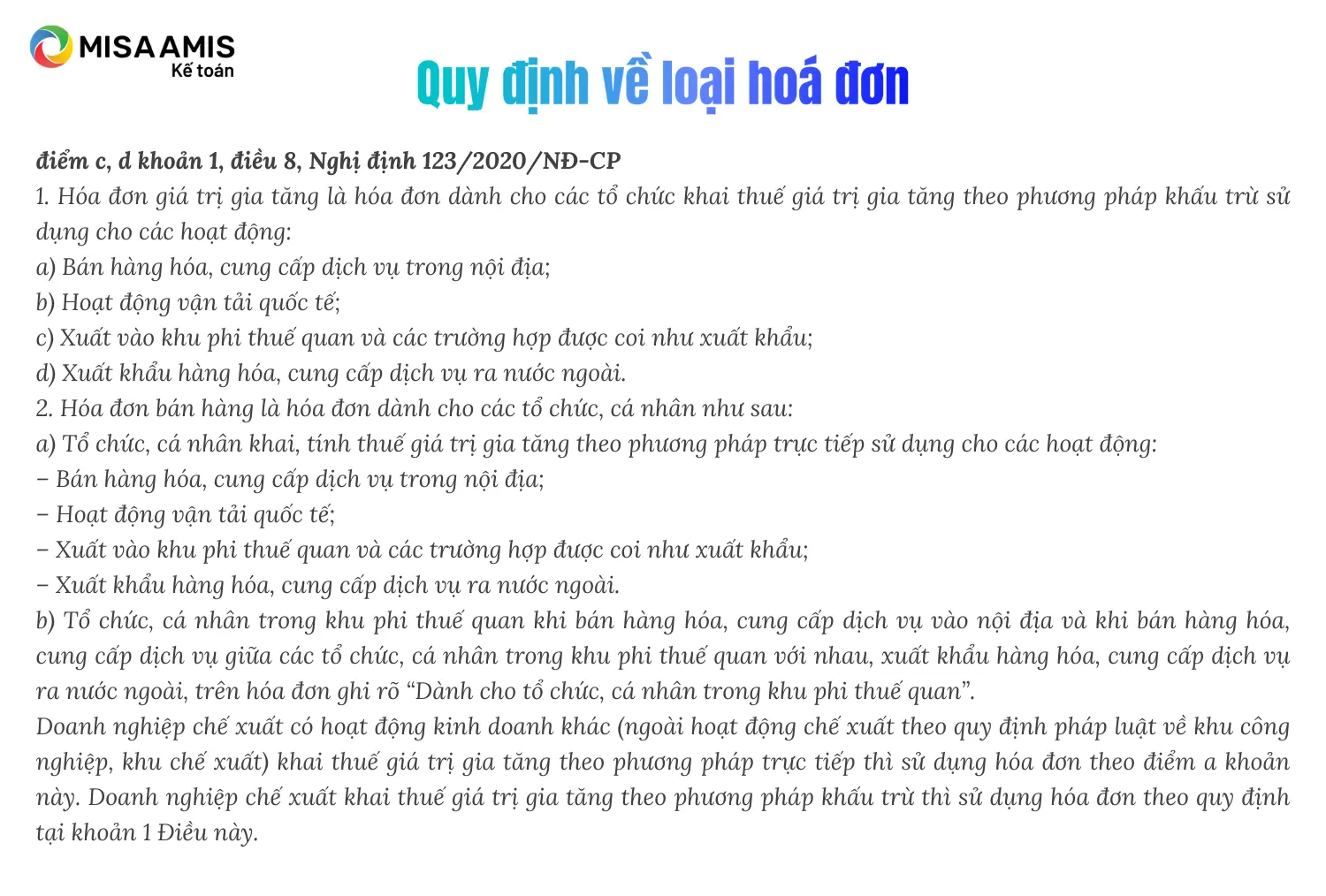

Căn cứ theo điểm c, d khoản 1, điều 8, Nghị định 123/2020/NĐ-CP:

Như vậy, nếu doanh nghiệp có hoạt động xuất khẩu thì cần xuất hoá đơn bán hàng hoặc hoá đơn GTGT tuỳ trường hợp doanh nghiệp theo phương pháp tính thuế GTGT nào. Với các doanh nghiệp xuất nhập khẩu, việc xuất, theo dõi và kê khai hóa đơn không hề dễ dàng do số lượng hóa đơn lớn, phải thực hiện quy đổi tỷ giá phức tạp. Lúc này, các doanh nghiệp xuất nhập khẩu nên cân nhắc sử dụng những phần mềm kế toán đặc thù cho đơn vị xuất nhập khẩu, tiêu biểu là phần mềm kế toán online MISA AMIS. Phần mềm MISA AMIS Kế toán có khả năng kết nối dữ liệu với phần mềm hóa đơn điện tử để tự động hạch toán; đồng thời tự động lấy tỷ giá quy đổi theo tỷ giá của ngân hàng mặc định, rất tiện lợi và nhanh chóng.

3. Quy định về đồng tiền ghi trên hóa đơn xuất khẩu

Đồng tiền ghi trên hóa đơn: Theo quy định tại Điểm c Khoản 13, Điều 10 Nghị định 123/2020/NĐ-CP, đồng tiền ghi trên hóa đơn là đồng Việt Nam (VND), ký hiệu quốc gia là “đ”.

Khi các giao dịch kinh tế, tài chính diễn ra bằng ngoại tệ theo quy định của pháp luật về quản lý ngoại hối, các thông tin như đơn giá, thành tiền, tổng số tiền thuế GTGT theo từng loại thuế suất, tổng cộng tiền thuế GTGT và tổng số tiền thanh toán sẽ được ghi bằng ngoại tệ. Đơn vị tiền tệ cũng sẽ ghi rõ tên của loại ngoại tệ được sử dụng:

Tỷ giá trên hóa đơn: Tỷ giá ghi trên hóa đơn là tỷ giá ngoại tệ so với đồng Việt Nam. Tỷ giá này được ghi theo tỷ giá giao dịch thực tế, tức là tỷ giá mua vào của ngân hàng nơi người nộp thuế mở tài khoản.

Cách ghi tỷ giá trên hóa đơn: Ghi rõ tỷ giá mua vào của ngân hàng tại thời điểm phát sinh nghiệp vụ xuất khẩu, đảm bảo tỷ giá được cập nhật chính xác và hợp lệ theo quy định của ngân hàng nơi mở tài khoản.

4. Mẫu hóa đơn xuất khẩu và cách viết hoá đơn xuất khẩu chi tiết

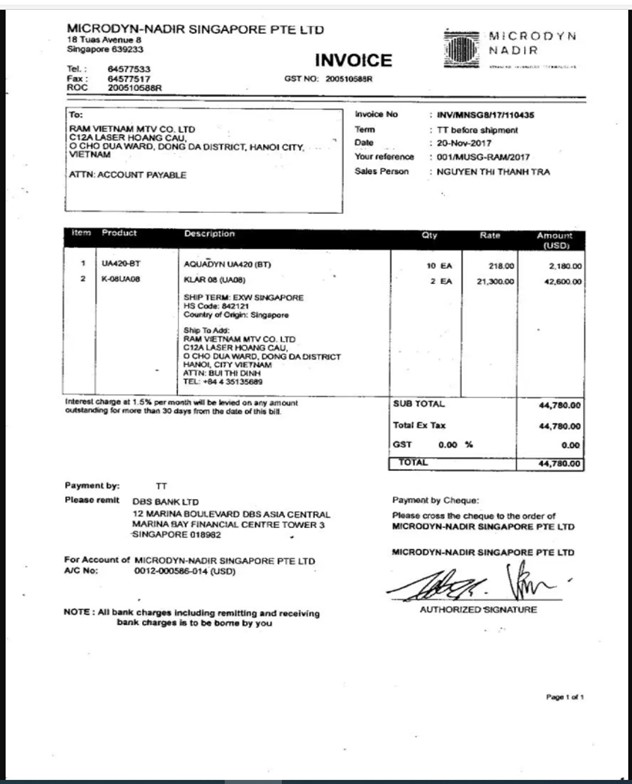

4.1 Cách viết Hóa đơn thương mại – Commercial Invoice

- Thông tin về người bán

- Tên người bán, có thể là cá nhân hoặc tổ chức

- Địa chỉ người bán

- Thông tin liên hệ nếu có (Số điện thoại, email, FAX…)

- Thông tin về người mua

- Tên người mua hàng, có thể là các cá nhân hoặc tổ chức

- Địa chỉ người mua. (Theo đăng ký kinh doanh)

- Thông tin liên hệ nếu có (Số điện thoại, email, FAX…)

- Thông tin người nhận hàng, người nhập hàng nếu người mua hàng không trực tiếp đứng ra nhập khẩu (nếu cần)

- Số và ngày phát hành hóa đơn

- Số hóa đơn: Số hóa đơn nên dễ đọc, ngắn gọn, dễ nhớ.Thường người ta chọn số hóa đơn trùng với số hợp đồng và số packing list.

- Ngày phát hành hóa đơn: Trùng với ngày phát hành packing list để hạn chế tối đa việc nhầm lẫn về thời gian trên chứng từ.

- Thông tin về hàng hóa

- Tên hàng hóa, quy cách đóng gói (hộp, chai, set…)

- Đơn vị tính. (kg, tấn, lít…)

- Đơn giá (USD/tấn/kg/hộp.., EURO/tấn/kg/hộp…)

- Tổng tiền thanh toán.

- Một số thông tin khác

- Tổng tiền bằng chữ và số;

- Điều kiện cụ thể về mua bán quốc tế (điều kiện về ship hàng, điều kiện thanh toán, ngân hàng hưởng thụ, cảng đi, cảng đến, phí bảo hiểm, phí vận chuyển nếu có…);

- Điều kiện bảo quản, điều kiện dỡ hàng (nếu cần)

- Ký tên người bán và đóng dấu (nếu có).

Xem thêm: Hóa đơn thương mại là gì, cách viết trong xuất nhập khẩu

4.2 Cách viết hóa đơn GTGT hàng xuất khẩu

Mẫu số 01/GTGT-NT – Hóa đơn điện tử giá trị gia tăng dùng cho một số tổ chức, doanh nghiệp đặc thù thu bằng ngoại tệ:

Mẫu số 01/GTGT-NT

|

HÓA ĐƠN GIÁ TRỊ GIA TĂNG |

|||||||||

| Ký hiệu:……………………………………..

Số:………………………………………….. |

|||||||||

|

Ngày……… tháng…… năm………. |

|||||||||

| Tên người bán:…………………………………………………………………………….

Mã số thuế:…………………………………………………………………………….….. Địa chỉ:……………….…………………………………………………………………….. Điện thoại:………………………………… ……………………………………………… Số tài khoản……………………………………………………………………………….. |

|||||||||

| Tên người mua:……………………………………………………………………………

Mã số thuế:……………………………………………………………………………..….. Địa chỉ:………………………………………………………………………….………….. Hình thức thanh toán:……………………………………………………………………… Số tài khoản………………………………………………………………………………… Đồng tiền thanh toán: USD |

|||||||||

| STT | Tên hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thuế suất | Thành tiền chưa có thuế GTGT | Tiền thuế GTGT | Thành tiền có thuế | Tỷ giá (USD/ VND) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 = 4×5 | 8 = 6×7 | 9 = 7+8 | 10 |

| 2 | |||||||||

| 3 | |||||||||

| 4 | |||||||||

| 5 | |||||||||

| 6 | |||||||||

| Tổng tiền chưa có thuế GTGT:………………………………………………………….. | |||||||||

| Tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất:…………………………… | |||||||||

| Tổng tiền thanh toán đã có thuế GTGT:…………………………………………..……

Số tiền viết bằng chữ:……………………………………………………………………. |

|||||||||

| NGƯỜI MUA HÀNG

Chữ ký số (nếu có) |

NGƯỜI BÁN HÀNG

(Chữ ký điện tử, chữ ký số) |

||||||||

| (Cần kiểm tra, đối chiếu khi lập, giao, nhận hóa đơn) | |||||||||

- Thông tin người bán:

- Tên người bán

- Mã số thuế

- Địa chỉ

- Điện thoại

- Số tài khoản

- Thông tin người mua:

- Tên người mua

- Mã số thuế

- Địa chỉ

- Hình thức thanh toán

- Số tài khoản

- Đồng tiền thanh toán: USD

- Thông tin hàng hóa:

- Tên hàng hóa, dịch vụ

- Đơn vị tính

- Số lượng

- Đơn giá

- Thuế suất

- Thành tiền chưa có thuế GTGT

- Tiền thuế GTGT

- Thành tiền có thuế

- Tỷ giá (USD/ VND)

- Tổng tiền chưa có thuế GTGT

- Tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất

- Tổng tiền thanh toán đã có thuế GTGT

- Số tiền viết bằng chữ

- Tên và chữ ký của hai bên.

5. Hướng dẫn kê khai thuế đối với hàng xuất khẩu và xuất vào khu phi thuế quan

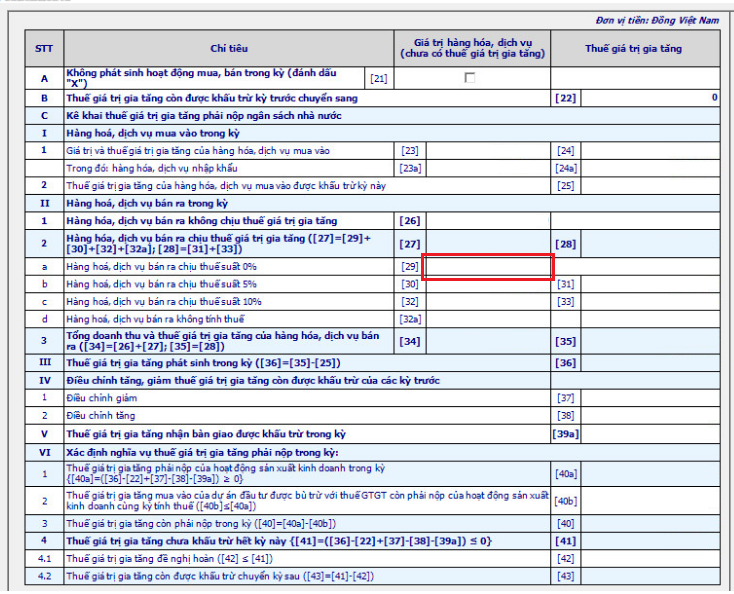

5.1 Trường hợp doanh nghiệp kê khai thuế theo phương pháp khấu trừ:

Trên phần mềm HTKK chọn Tờ khai GTGT khấu trừ (01/GTGT) và kê khai ở mục: Hàng hóa, dịch vụ bán ra chịu thuế suất 0% (Chỉ tiêu [29])

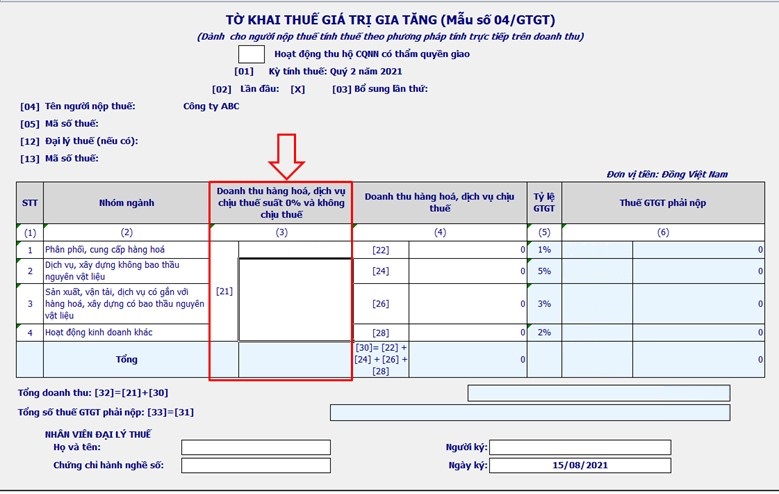

5.2 Trường hợp doanh nghiệp thực hiện kê khai thuế theo phương pháp trực tiếp:

Trên phần mềm HTKK chọn Tờ khai GTGT TT trên doanh thu (04/GTGT) và thực hiện kê khai tại chỉ tiêu [21] Doanh thu hàng hóa, dịch vụ chịu thuế suất 0% và không chịu thuế:

6. Xử phạt hành vi lập hóa đơn GTGT hàng xuất khẩu sai thời điểm

Theo quy định tại Điều 24 Nghị định 125/2020/NĐ-CP, việc lập hóa đơn sai thời điểm sẽ bị xử phạt như sau:

- Phạt cảnh cáo: Áp dụng khi lập hóa đơn sai thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tình tiết giảm nhẹ.

- Phạt tiền từ 3 triệu đồng đến 5 triệu đồng: Áp dụng khi lập hóa đơn sai thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế.

- Phạt tiền từ 4 triệu đồng đến 8 triệu đồng: Áp dụng khi lập hóa đơn sai thời điểm, ngoại trừ hai trường hợp nêu trên.

Lưu ý: Mức phạt này áp dụng đối với tổ chức vi phạm theo quy định tại điểm a khoản 4 Điều 7 của Nghị định 125/2020/NĐ-CP.

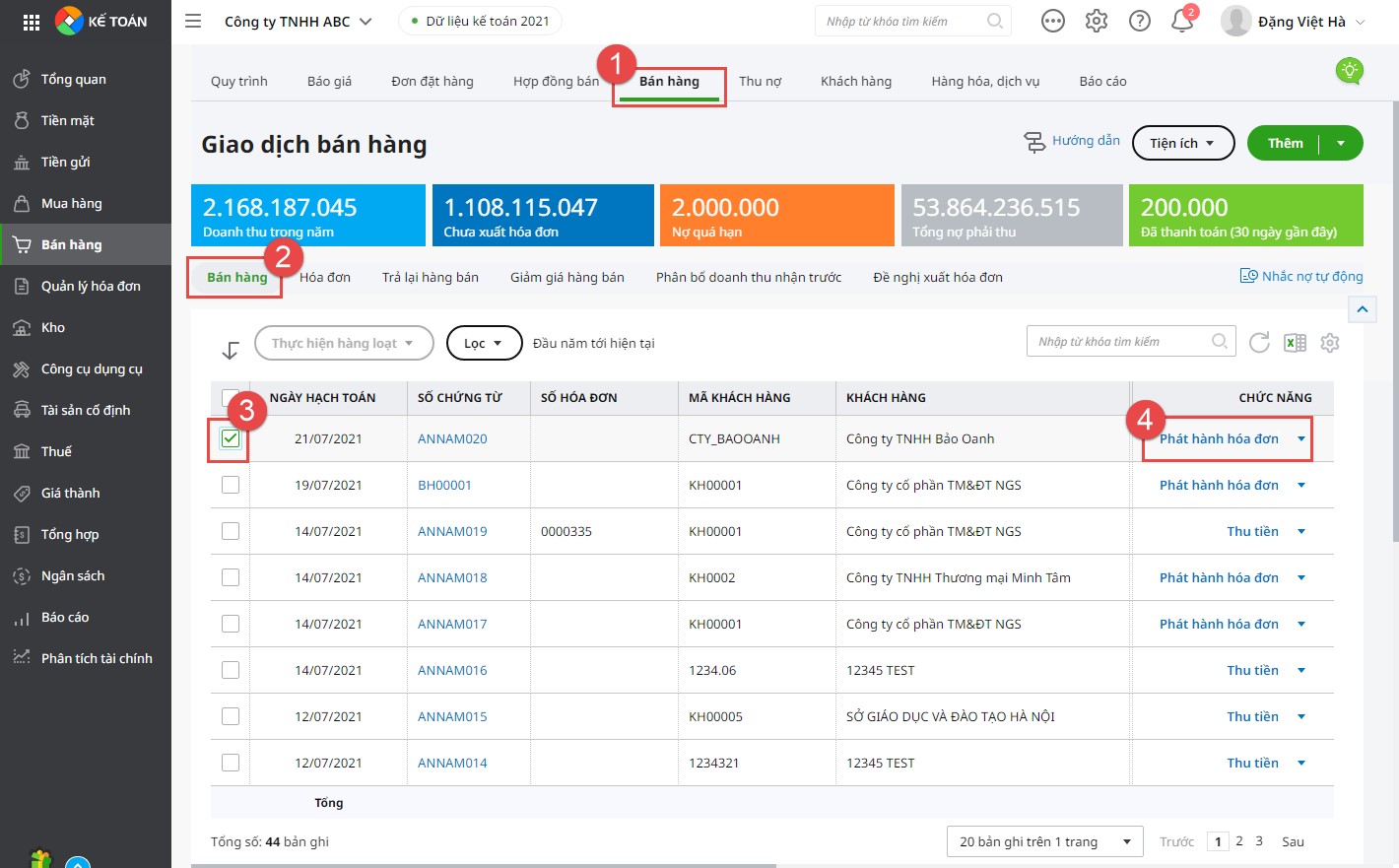

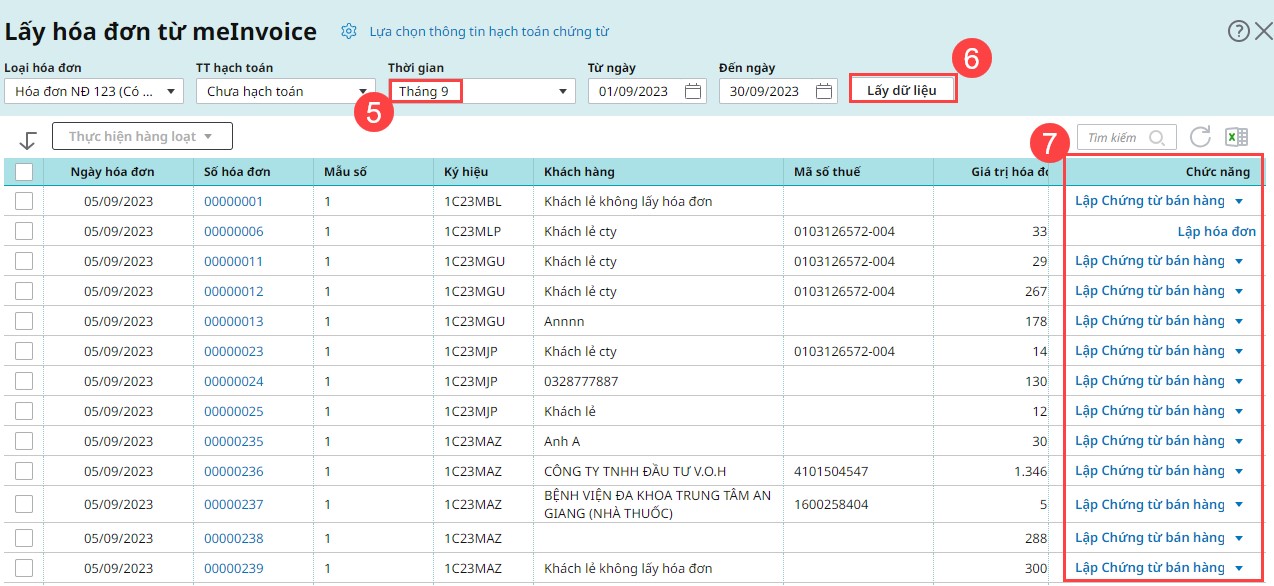

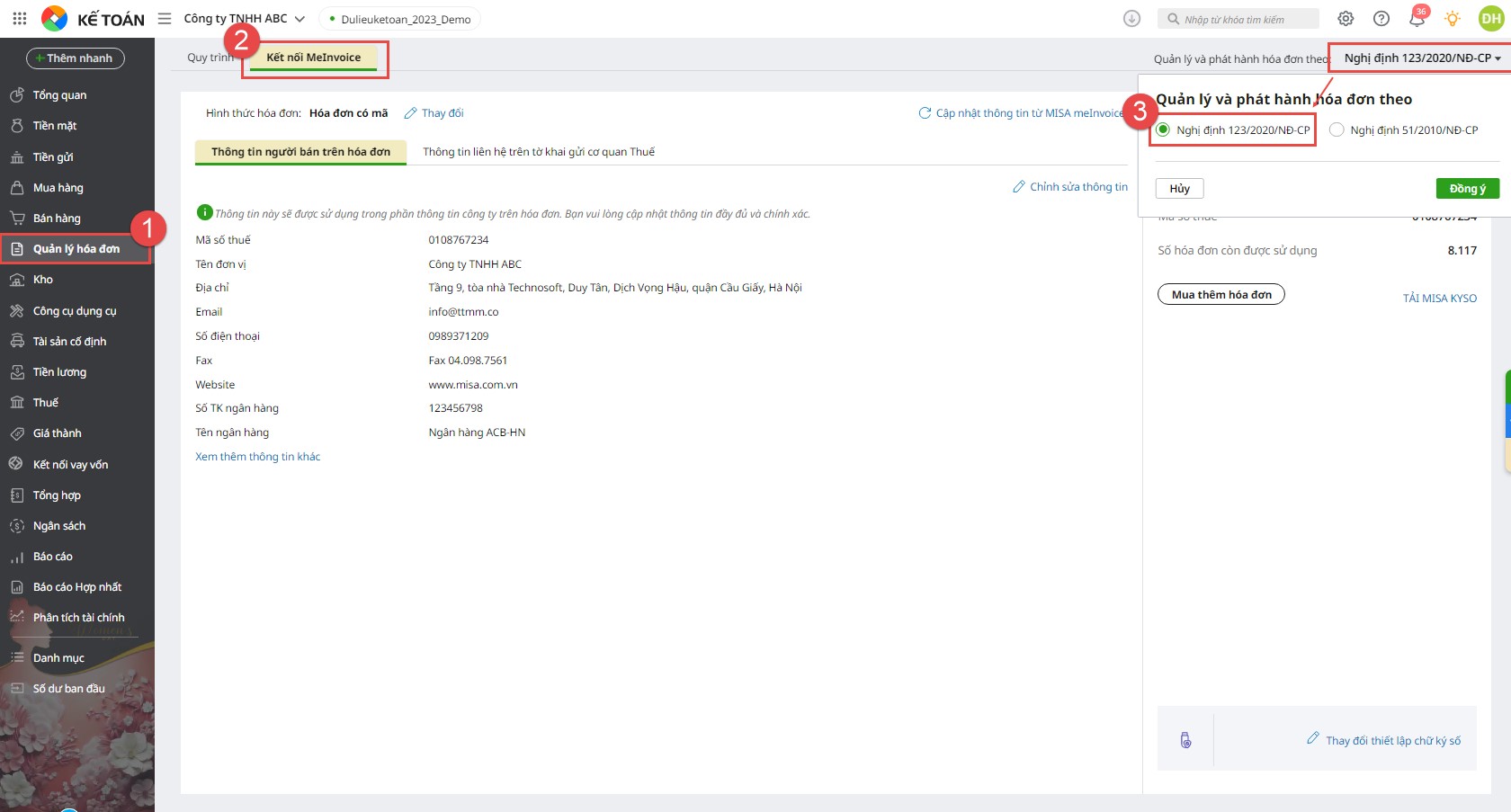

Rất nhiều doanh nghiệp hiện nay lựa chọn sử dụng hóa đơn điện tử và phần mềm kế toán của một nhà cung cấp bởi combo này vừa tiện ích vừa mang lại hiệu suất công việc cao. Đặc biệt, việc lựa chọn phần mềm kế toán có tính năng kết nối với phần mềm hoá đơn điện tử như phần mềm kế toán online MISA AMIS sẽ giúp ích nhiều cho kế toán trong quá trình xử lý công việc hàng ngày. Phần mềm kế toán thông minh thế hệ mới MISA AMIS có khả năng:

- Kết nối trực tiếp phần mềm hoá đơn điện tử, giúp phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử;

- Tự động kiểm tra tình trạng nhà cung cấp có đang được phép hoạt động hay không, giúp giảm thiểu việc kê khai các hóa đơn không hợp lệ.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng, tiện ích thông minh nổi bật khác như: Tự động tổng hợp số liệu để lập tờ khai thuế, báo cáo tài chính; tự động đối chiếu phát hiện sai lệch để đưa ra cảnh báo;… Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm phần mềm:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/