Hóa đơn bán hàng và hóa đơn giá trị gia tăng đều là những mẫu hóa đơn được lập khi doanh nghiệp bán hàng và xuất hàng hóa cho khách hàng. Vậy hóa đơn bán hàng và hóa đơn giá trị gia tăng có những điểm nào khác nhau nào? Hãy cùng MISA AMIS tìm hiểu bài viết dưới đây để hiểu rõ hơn vấn đề kể trên.

1. Giới thiệu chung về hóa đơn bán hàng và hóa đơn giá trị gia tăng

Hóa đơn bán hàng và hóa đơn giá trị gia tăng (GTGT) là hai loại chứng từ quan trọng trong các giao dịch thương mại, mỗi loại có đặc điểm và mục đích sử dụng riêng:

1.1 Hóa đơn bán hàng là gì?

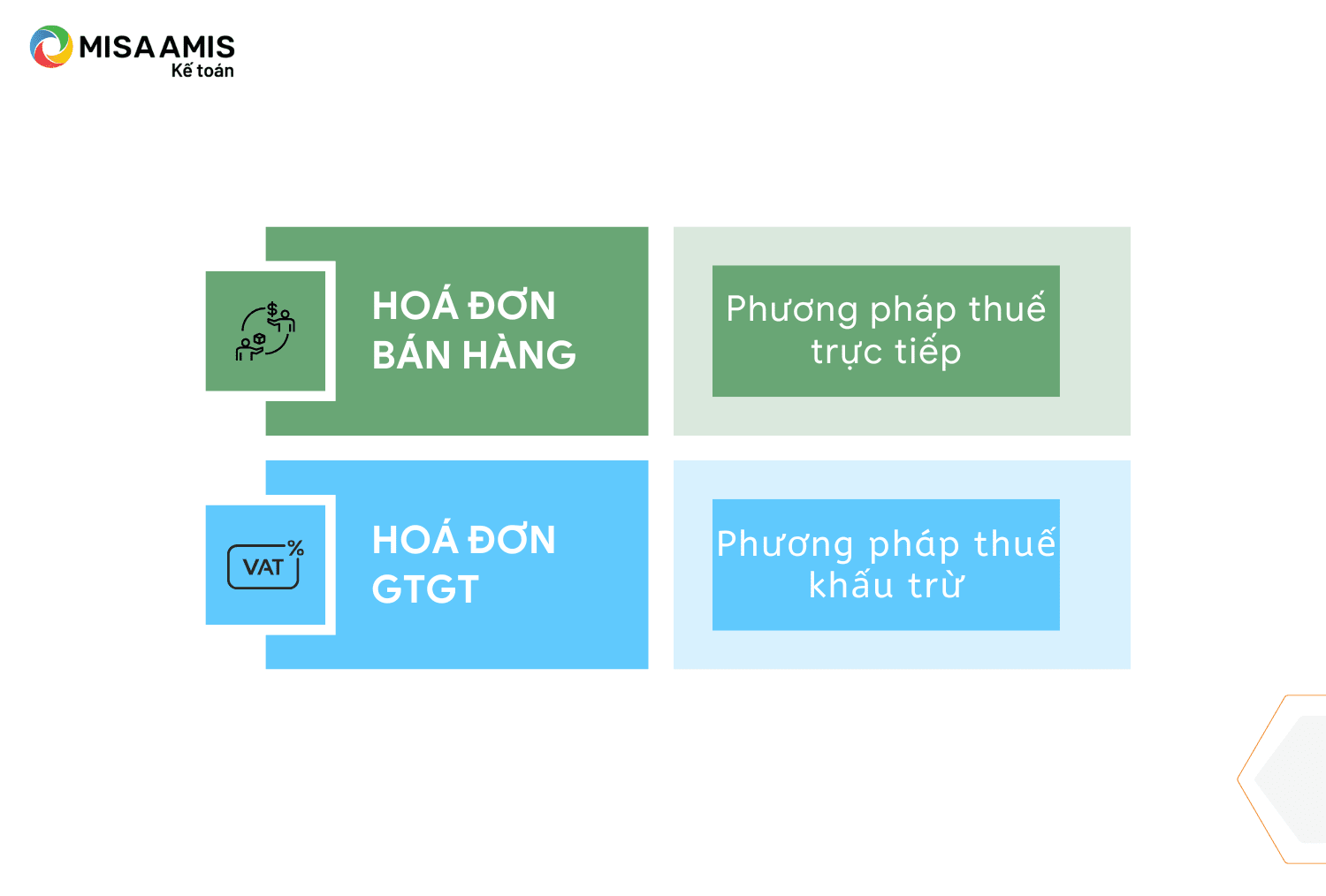

Hóa đơn bán hàng là chứng từ do người bán lập khi bán hàng hóa hoặc cung ứng dịch vụ, ghi nhận thông tin chi tiết về giao dịch bao gồm tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền, và các thông tin liên quan khác.

Hóa đơn bán hàng thường áp dụng cho các tổ chức, cá nhân kinh doanh thuộc diện nộp thuế theo phương pháp trực tiếp.

Đọc thêm: Mẫu hóa đơn bán hàng mới nhất

1.2 Hóa đơn giá trị gia tăng là gì?

Hóa đơn giá trị gia tăng (GTGT), còn gọi là hóa đơn VAT, là chứng từ do người bán lập khi bán hàng hóa hoặc cung cấp dịch vụ, ghi nhận thông tin giao dịch và số thuế giá trị gia tăng áp dụng. Đây là loại hóa đơn bắt buộc đối với các tổ chức, doanh nghiệp áp dụng phương pháp tính thuế GTGT theo phương pháp khấu trừ.

Hóa đơn GTGT thể hiện rõ số thuế GTGT đầu ra mà người bán phải nộp và số thuế GTGT đầu vào mà người mua được khấu trừ.

Đọc thêm: Hóa đơn giá trị gia tăng là gì? Các trường hợp phải dùng hóa đơn GTGT

2. Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng

| Tiêu chí | Hóa đơn GTGT | Hóa đơn bán hàng |

| Đối tượng sử dụng | – Doanh nghiệp, tổ chức khai thuế GTGT theo phương pháp khấu trừ, sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa. – Hoạt động vận tải quốc tế. – Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu. – Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài. |

– Tổ chức, cá nhân khai thuế GTGT theo phương pháp trực tiếp, sử dụng cho các hoạt động:

– Bán hàng hóa, cung cấp dịch vụ trong nội địa. – Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu. – Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài. |

| Nội dung hóa đơn | – Ghi rõ thuế suất và tiền thuế GTGT.

– Tổng cộng tiền thanh toán đã bao gồm tiền thuế GTGT. |

– Không ghi thuế suất và tiền thuế GTGT.

– Chỉ ghi tổng giá trị hàng hóa, dịch vụ. |

| Kê khai hóa đơn | – Kê khai đầy đủ cả hóa đơn đầu ra và đầu vào.

– Kê khai đầy đủ các chỉ tiêu trên Tờ khai 01/GTGT. |

– Chỉ kê khai hóa đơn đầu ra, không kê khai hóa đơn đầu vào.

– Chỉ cần kê khai chỉ tiêu [23] trên Tờ khai 01/GTGT hoặc không cần kê khai. |

| Hạch toán | – Phải hạch toán tách biệt thuế GTGT đầu vào, đầu ra và nguyên giá tài sản để tính khấu trừ. | – Phần thuế trên hóa đơn đầu vào sẽ được cộng trực tiếp vào nguyên giá tài sản. |

Phần mềm kế toán online MISA AMIS kết nối trực tiếp dịch vụ Hóa đơn điện tử MISA meInvoice giúp doanh nghiệp tự động ghi nhận hóa đơn, chứng từ đầu vào và phát hành hóa đơn điện tử ngay trên phần mềm, tự động hạch toán doanh thu ngay khi lập hóa đơn.

3. Giải đáp 1 số thắc mắc về hóa đơn bán hàng và hóa đơn VAT

Câu hỏi 1: Doanh nghiệp chế xuất mua vật tư linh phụ kiện tư nội địa để thay thế sửa chữa, các vật tư này không có thuế xuất khẩu, 2 bên có hợp đồng và thỏa thuận bên bán xuất hóa đơn có vat 8% cho bên mua và lựa chọn không mở TKHQ thì bên Mua là doanh nghiệp chế xuất có được ghi nhận là chi phí được trừ khi tính thuế TNDN không?

Trả lời: Đối với câu hỏi trên, tại hội nghị đối thoại trực tuyến với NNT, Cục Thuế tỉnh Bắc Ninh đã có câu trả lời như sau:

Căn cứ quy định tại khoản 2 Điều 74 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 50 Điều 1 Thông tư 39/2018/TT-BTC quy định chung đối với hàng hóa xuất khẩu, nhập khẩu của DNCX.

Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn thi hành Luật Thuế TNDN sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC), quy định các khoản chi không được trừ khi xác định thu nhập chịu thuế.

Căn cứ các quy định nêu trên, trường hợp công ty là doanh nghiệp chế xuất mua vật tư linh kiện nội địa (không có thuế xuất khẩu) được tính vào chi phí được trừ khi xác định TNCT TNDN nếu đáp ứng các điều kiện theo quy định tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính.

Câu hỏi 2: Công ty A chủ yếu kinh doanh trò chơi điện tử, mặt hàng là “Xu”, “vé” … có mệnh giá thấp, khách mua nhiều, đa phần từ 10.000đ đến 50.000đ, đối tượng đa phần là học sinh, hoặc bố mẹ mua cho con nhỏ chơi, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế. Vậy khi lập hoá đơn điện tử cho doanh thu phát sinh trong ngày công ty Ai có thể lập chung 01 hoá đơn và ghi tại mục Họ tên người mua hàng: “Khách lẻ”; mục Tên đơn vị, địa chỉ: người mua không lấy hoá đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế ” thì có được không ?. Nếu không được thì hình thức xuất như thế nào là hợp lý và đúng ?

Trả lời: Đối với câu hỏi trên, tại hội nghị đối thoại trực tuyến với NNT, Cục Thuế tỉnh Bắc Ninh đã có câu trả lời như sau:

Căn cứ khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ:

Căn cứ khoản 2 Điều 22 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế:

Căn cứ quy định tại khoản 2, khoản 3 Điều 8 Thông tư số 78/2021/TT-BTC ngày 17/09/2021 của Bộ Tài chính quy định về Hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Trường hợp Công ty kinh doanh dịch vụ trò chơi điện tử, khi thực hiện cung cấp dịch vụ cho khách hàng Công ty phải lập hóa đơn để giao cho người mua và ghi đầy đủ nội dung theo quy định tại khoản 1 Điều 4 và Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Nếu đối tượng khách hàng của Công ty chủ yếu là khách lẻ, số lượng nhiều, doanh thu phát sinh nhỏ lẻ, người mua không lấy hoá đơn hoặc người mua không cung cấp tên, địa chỉ, mã số thuế thì Công ty có thể chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ máy tính tiền theo quy định tại khoản 2, khoản 3 Điều 8 Thông tư số 78/2021/TT-BTC ngày 17/09/2021 của Bộ Tài chính nêu trên. Việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền sẽ giúp Công ty giao dịch với khách hàng minh bạch, thuận tiện hơn đồng thời tiết kiệm thời gian, chi phí, nhân lực cho những giao dịch phát sinh nhỏ lẻ này.

Câu hỏi 3: Công ty có phát sinh chi đi công tác nước ngoài cho cán bộ công ty, nhân viên có mang về xuất trình: vé máy bay, phiếu tính tiền ăn, tiền phòng, vé tàu…. nhưng ko có hóa đơn (do chi phí dc sử dụng tại nước ngoài) kèm theo giấy đề nghị thanh toán. đơn vị cần cung cấp những giấy tờ j để các chi phí nêu trên được tính vào chi phí của doanh nghiệp

Trả lời: Đối với câu hỏi trên, tại hội nghị đối thoại trực tuyến với NNT, Cục Thuế tỉnh Bắc Ninh đã có câu trả lời như sau:

Căn cứ Điều 6 Thông tư 78/2014/TT-BTC ngày 18/06/2014 của Bộ Tài chính được sửa đổi, bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính;

Căn cứ quy định khoản chi phí công tác không có hóa đơn sẽ không được tính vào khoản chi được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Ngoài ra, nếu người lao động được cử đi công tác có phát sinh chi phí công tác từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Câu hỏi 4: Trường hợp Công ty có phát sinh hóa đơn đầu vào là những mặt hàng có hóa đơn trực tiếp hoặc hóa đơn không chịu thuế như: Hóa đơn lãi vay, tiền sử dụng đất…thì những hóa đơn này có phải kê khai vào chỉ tiêu 23 trên tờ khai thuế 01GTGT không?

Trả lời: Đối với câu hỏi trên, tại hội nghị đối thoại trực tuyến với NNT, Cục Thuế tỉnh Bắc Ninh đã có câu trả lời như sau:

Căn cứ theo Điều 20 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính:

Theo mẫu biểu hồ sơ khai thuế GTGT trên Phụ lục II ban hành kèm Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính thì số liệu NNT thực hiện kê khai đối với chỉ tiêu 23 (Giá trị của hàng hóa dịch vụ mua vào) trên tờ khai 01/GTGT là tổng giá trị HHDV mua vào trong kỳ chưa có thuế GTGT (không bao gồm giá trị mua HHDV mua vào dùng cho dự án đầu tư và đã kê khai vào tờ khai mẫu số 02/GTGT). NNT không kê khai đối với giá trị của hóa đơn bán hàng (không phải hóa đơn GTGT, hóa đơn GTGT không ghi thuế GTGT (trường hợp đặc thù được dùng hóa đơn GTGT ghi gia thanh toán là giá đã có thuế GTGT).

Hiện nay, phần mềm kế toán online MISA AMIS đã kết nối liên thông với phần mềm hoá đơn điện tử MISA meInvoice, cho phép doanh nghiệp dễ dàng xuất hóa đơn điện tử, tự động hạch toán chứng từ, hóa đơn vào sổ sách. Ngoài ra, phần mềm kế toán online MISA AMIS còn có nhiều tính năng vượt trội khác, hỗ trợ doanh nghiệp trong công tác quản lý tài chính – kế toán như:

- Kết nối trực tiếp với phần mềm bán hàng, hoá đơn điện tử: giúp lấy về tất cả hóa đơn, chứng từ để hạch toán kế toán mà không mất công nhập liệu lại. Đồng thời, lập nhanh chứng từ bán hàng từ chứng từ bán hàng có nội dung tương tự; từ báo giá/đơn đặt hàng/hợp đồng bán/phiếu xuất kho bán hàng/chứng từ mua hàng…

- Tự động nhập liệu: Tự động nhận và hạch toán chứng từ mua – bán hàng, thu tiền gửi,.. giúp nhập liệu nhanh chóng, chuẩn xác. Kiểm tra tính hợp lệ của chứng từ đầu vào phòng tránh rủi ro;

- Tự động lập báo cáo, tờ khai thuế… nhanh chóng, đảm bảo tính chính xác;

Tham khảo ngay phần mềm kế toán online MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

Trải nghiệm miễn phí full tính năng

![]()