Chiết khấu thương mại, giảm giá, khuyến mãi… là những công cụ hiệu quả để thu hút khách hàng và thúc đẩy doanh số. Tuy nhiên, việc ghi nhận chính xác chiết khấu thương mại trong kế toán là điều cần thiết để đảm bảo thông tin tài chính minh bạch và quản lý tài chính hiệu quả. Hãy cùng MISA AMIS tìm hiểu cách ghi nhận chiết khấu thương mại chính xác và viết, kê khai hoá đơn chiết khấu thương mại đúng quy định trong bài viết sau đây.

1. Chiết khấu thương mại là gì?

Chiết khấu thương mại là khoản chiết khấu mà doanh nghiệp giảm cho khách hàng mua nếu khách hàng đáp ứng được điều kiện mua hàng với số lượng lớn quy định trong hợp đồng hoặc cam kết mua, bán hàng.

Lưu ý: Chiết khấu thương mại không phải là một hình thức khuyến mại hay hàng khuyến mại theo Luật Thương mại và Nghị định số 81/2018/NĐ-CP, do đó không cần đăng ký với Sở Công Thương.

Đọc thêm: Chiết khấu thương mại là gì? Cách hạch toán chiết khấu thương mại

2. Cách lập hoá đơn chiết khấu thương mại

Căn cứ vào Khoản 22 Điều 7 Thông tư 219/2013/TT-BTC chia cách viết hoá đơn chiết khấu thương mại thành các trường hợp sau:

2.1. Cách viết hóa đơn Chiết khấu theo từng lần mua

Nếu hàng hóa, dịch vụ áp dụng chiết khấu cho từng lần mua hàng thì hóa đơn giá trị gia tăng sẽ ghi nhận giá bán sau chiết khấu, thuế GTGT và tổng số tiền thanh toán (bao gồm thuế GTGT). Phần chiết khấu sẽ không được hiển thị riêng trên hóa đơn.

Ví dụ: Ngày 15/2/2025 công ty A tổ chức chương trình mua sản phẩm máy hút bụi trị giá 30 triệu, giảm 10%. Cùng ngày, công ty B tới mua 1 máy hút bụi, hóa đơn sẽ viết như sau:

| STT | Tên hàng hoá | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy tính hút bụi hiệu ABC | cái | 1 | 27.000.000 | 27.000.000 |

| Cộng tiền hàng | 27.000.000 | ||||

| Thuế suất thuế GTGT = 10% | Thuế GTGT | 2.700.000 | |||

| Tổng tiền thanh toán | 29.700.000 | ||||

| Bằng chữ: Hai mươi chín triệu bảy trăm ngàn đồng chẵn | |||||

Hiện nay, Phần mềm MISA AMIS Kế toán đã có sẵn các mẫu hóa đơn phục vụ nhiều hình thức bán hàng như chiết khấu, giảm giá… giúp việc viết hóa đơn và kê khai đảm bảo tính chính xác, hợp lệ, hợp pháp.

2.2. Cách lập hóa đơn Chiết khấu theo số lượng, doanh số

Nếu chiết khấu được tính dựa trên số lượng hoặc doanh số hàng hóa, dịch vụ, số tiền chiết khấu sẽ được điều chỉnh trên hóa đơn của lần mua cuối cùng hoặc lần mua tiếp theo. CHình thức chiết khấu loại này tạo thành 2 trường hợp sau:

- Trường hợp 1: Nếu số tiền chiết khấu nhỏ hơn giá trị trên hóa đơn cuối cùng mà khách hàng nhận được, số tiền chiết khấu sẽ được trừ trực tiếp vào hóa đơn cuối cùng.

Ví dụ: Ngày 15/2/2025 công ty A ký hợp đồng với công ty B, thỏa thuận nếu công ty B mua 10 cái máy hút bụi trị giá 20 triệu, sẽ được chiết khấu thương mại 5% (20 triệu x 5% x 10 = 10 triệu).

– Ngày 15/2, công ty B mua 3 cái, chưa đủ số lượng quy định nên hóa đơn vẫn ghi giá 1 cái máy hút bụi là 20 triệu.

– Ngày 18/2, công ty B tiếp tục mua 4 chiếc, chưa đủ số lượng quy định nên hóa đơn vẫn ghi giá 1 cái máy hút bụi là 20 triệu.

– Ngày 24/2, công ty B mua 3 cái, đã đủ số lượng như hợp đồng nên công ty B nhận được chiết khấu thương mại 5% của công ty A, xuất hóa đơn như sau:

| STT | Tên hàng hoá | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Máy hút bụi hiệu ACB | cái | 3 | 20.000.000 | 60.000.000 |

| Chiết khấu thương mại theo hợp đồng ký với công ty B ngày 15/2 | cái | 10 | 10.000.000 | 10.000.000 | |

| Cộng tiền hàng | 50.000.000 | ||||

| Thuế suất thuế GTGT = 10% | Thuế GTGT | 5.000.000 | |||

| Tổng tiền thanh toán | 55.000.000 | ||||

| Bằng chữ: Năm mươi lăm triệu đồng chẵn | |||||

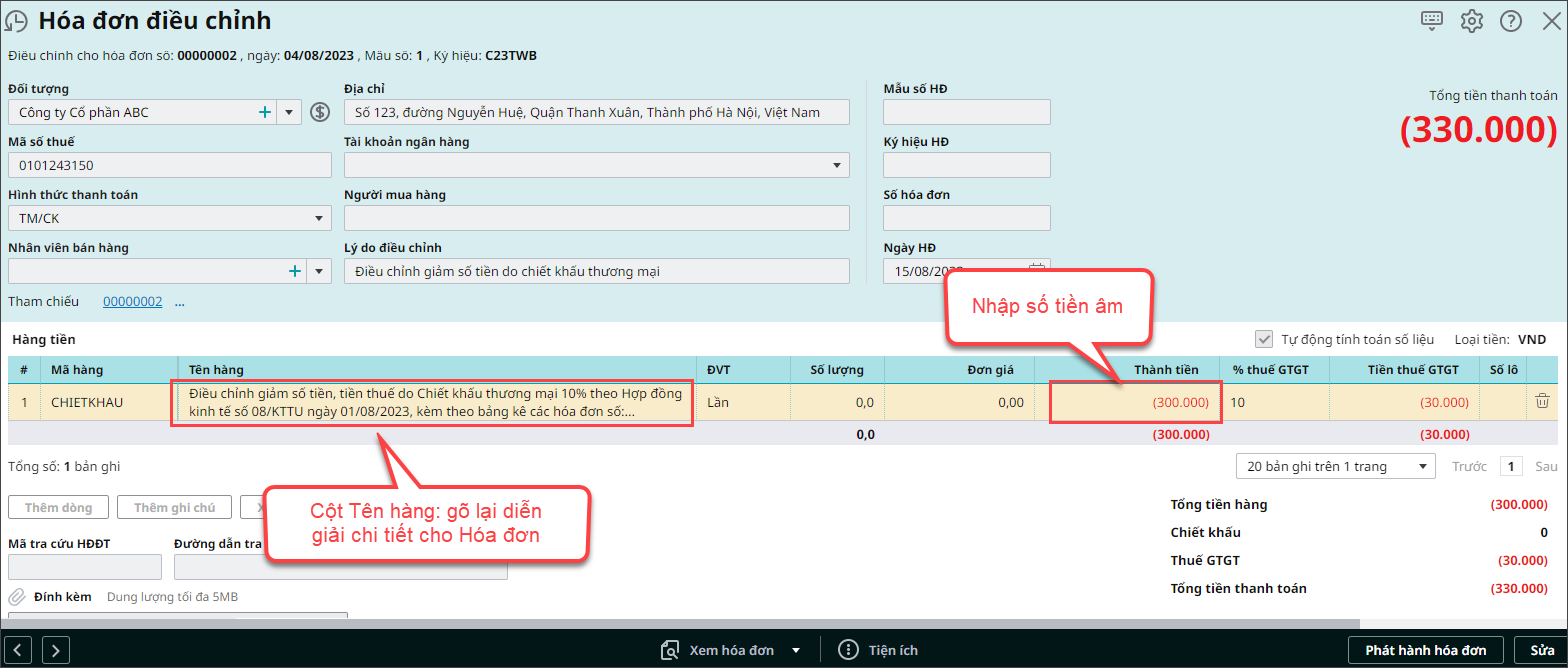

- Trường hợp 2: Nếu số tiền chiết khấu lớn hơn giá trị trên hóa đơn cuối cùng, doanh nghiệp sẽ lập hóa đơn điều chỉnh để giảm giá trị trên các hóa đơn trước đó.

Ví dụ: Ngày 15/2/2025 công ty A ký hợp đồng với công ty B, thỏa thuận nếu công ty B mua 10 cái máy hút bụi hiệu ABC trị giá 20 triệu, sẽ được chiết khấu thương mại 15% (20 triệu x 15% x 10 = 30 triệu).

– Ngày 18/2, công ty B mua 4 chiếc, chưa đủ số lượng quy định nên hóa đơn vẫn ghi giá 1 cái máy hút bụi là 20 triệu.

– Ngày 20/2, công ty B tiếp tục mua 5 chiếc, chưa đủ số lượng quy định nên hóa đơn vẫn ghi giá 1 cái máy hút bụi là 20 triệu.

– Ngày 24/2, công ty B mua 1 chiếc, đã đủ số lượng như hợp đồng nên công ty B nhận được chiết khấu thương mại 15% của công ty A, vì số tiền chiết khấu thương mại là 30 triệu > số tiền trên hóa đơn lần cuối cùng nên công ty A xuất hóa đơn điều chỉnh giảm như sau:

| STT | Tên hàng hoá | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

| 1 | 2 | 3 | 4 | 5 | 6 = 4×5 |

| 01 | Điều chỉnh giảm số tiền, tiền thuế của các hóa đơn kèm bảng kê … do chiết khấu thương mại 15% | cái | 3 | 3.000.000 | 30.000.000 |

| Cộng tiền hàng | 30.000.000 | ||||

| Thuế suất thuế GTGT = 10% | Thuế GTGT | 3.000.000 | |||

| Tổng tiền thanh toán | 33.000.000 | ||||

| Bằng chữ: Ba mươi ba triệu đồng chẵn | |||||

2.3 Cách lập hóa đơn Chiết khấu thương mại dựa trên số lượng hoặc doanh số lập sau khi kết thúc chương trình/kỳ chiết khấu

Trong trường hợp này, việc lập hóa đơn chiết khấu được thực hiện sau khi chương trình hoặc kỳ chiết khấu kết thúc. Quy trình như sau:

- Về cơ bản, trường hợp này tương tự Trường hợp 2 Mục 2.2 (khi số tiền chiết khấu lớn hơn giá trị trên hóa đơn cuối cùng).

- Sau khi chương trình/kỳ chiết khấu kết thúc, đơn vị sẽ lập hóa đơn điều chỉnh.

- Hóa đơn điều chỉnh phải kèm theo bảng kê liệt kê các hóa đơn cần điều chỉnh, bao gồm số tiền chiết khấu và tiền thuế cần điều chỉnh.

Phần mềm MISA AMIS Kế toán đáp ứng đầy đủ nghiệp vụ hóa đơn chiết khấu thương mại, giúp kế toán dễ dàng lập và quản lý chi tiết hóa đơn, đảm bảo hoạt động kê khai thuế trong doanh nghiệp

3. Cách kê khai hoá đơn chiết khấu thương mại chuẩn xác

Do các hình thức chiết khấu thương mại khác nhau, cách kê khai hóa đơn GTGT sẽ được thực hiện như sau:

- Đối với hình thức chiết khấu theo từng lần mua hoặc trường hợp số tiền chiết khấu nhỏ hơn giá trị trên hóa đơn cuối cùng (trường hợp 1 của chiết khấu dựa trên số lượng/doanh số), giá trên hóa đơn GTGT đã bao gồm chiết khấu thương mại. Vì vậy, kế toán doanh nghiệp chỉ cần kê khai hóa đơn như hóa đơn GTGT thông thường.

- Trong trường hợp số tiền chiết khấu lớn hơn giá trị trên hóa đơn cuối cùng (trường hợp 2 của chiết khấu dựa trên số lượng/doanh số) hoặc khi chiết khấu được tổng hợp và lập hóa đơn sau khi kết thúc kỳ chiết khấu, doanh nghiệp cần lập một hóa đơn GTGT điều chỉnh giảm. Hóa đơn này phải đi kèm bảng kê chi tiết các hóa đơn cần điều chỉnh, bao gồm số tiền và tiền thuế điều chỉnh. Sau đó, việc kê khai được thực hiện theo hóa đơn điều chỉnh này vào kỳ kế toán hiện tại, đảm bảo đúng quy định và minh bạch.

Đọc thêm: Kế toán các khoản giảm trừ doanh thu và những điều cần biết

4. Xuất hóa đơn chiết khấu thương mại ghi âm hay dương?

Căn cứ tại Điểm a Khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP và Điểm b Khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP bổ sung Khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP, khoản 22 Điều 7 Thông tư 219/2013/TT-BTC quy định như sau:

Khoản chiết khấu thương mại phải được ghi rõ trên hóa đơn với giá trị dương. Việc ghi dấu âm chỉ áp dụng trong trường hợp lập hóa đơn điều chỉnh sai sót về giá trị (như giảm giá, giảm thuế). Do đó, với chiết khấu thương mại thông thường, các giá trị phải ghi nhận là số dương trên hóa đơn.

Nguyên tắc kê khai điều chỉnh như sau:

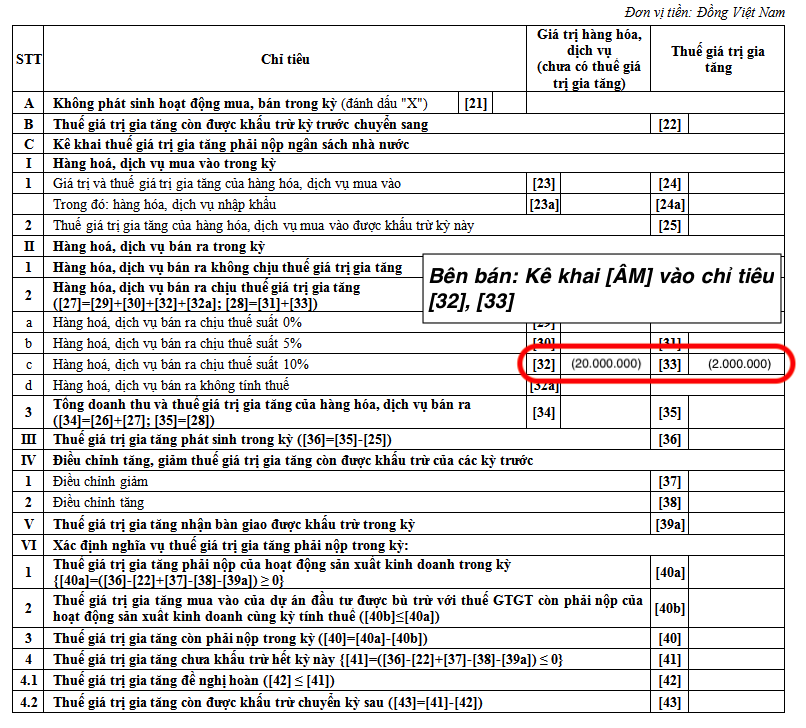

- Đối với bên bán:

+ Kê khai [ÂM] vào Chỉ tiêu bán ra [29-33]: Trường hợp trong kỳ kê khai phát sinh duy nhất 1 hoá đơn chiết khấu thương mại.

Ví dụ: Công ty A quý 1/2025 phát sinh 1 hoá đơn chiết khấu thương mại trị giá 20.000.000 đồng, thuế VAT 10% => kê khai ÂM vào chỉ tiêu [32], [33].

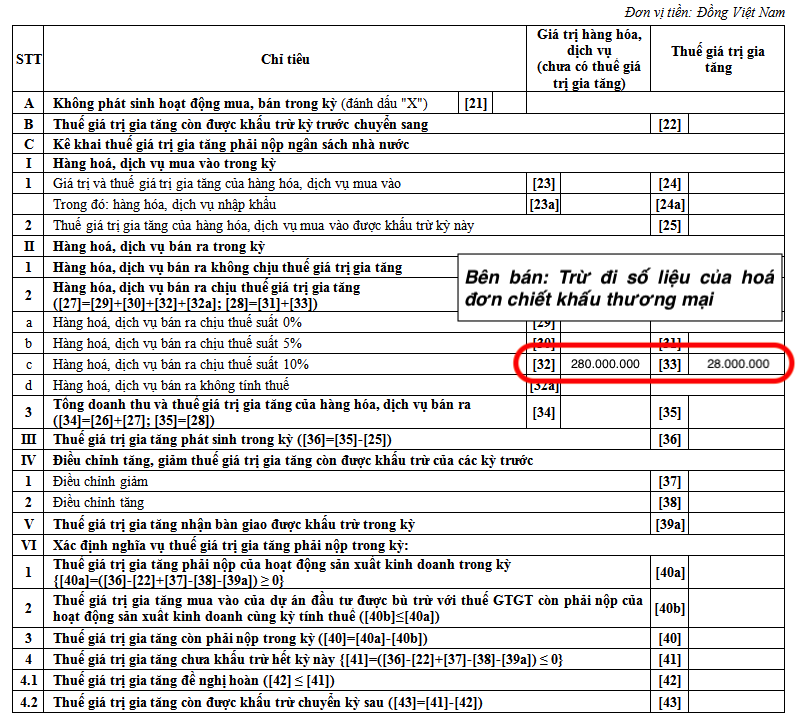

+ Hoặc trừ đi số tiền, tiền thuế của hoá đơn điều chỉnh: Trường hợp trong kỳ phát sinh nhiều hoá đơn khác và hoá đơn chiết khấu thương mại, kế toán tiến hành trừ đi số tiền tương ứng với hoá đơn chiết khấu thương mại đó.

Ví dụ: Công ty A quý 1/2022 phát sinh 1 hoá đơn chiết khấu thương mại trị giá 20.000.000 đồng, thuế VAT 10%. Sau khi kê khai xong các hoá đơn khác, số liệu tại các chỉ tiêu như sau:

- [32]: 300.000.000

- [33]: 30.000.000

Tiếp theo, kế toán lấy số liệu trên chỉ tiêu [32] và [33] trừ đi số liệu của hoá đơn chiết khấu thương mại, cụ thể được số liệu như sau:

- [32]: 300.000.000 – 20.000.000 = 280.000.000

- [33]: 30.000.000 – 2.000.000 = 28.000.000

Sau đó kế toán điền vào tờ khai số liệu tương ứng:

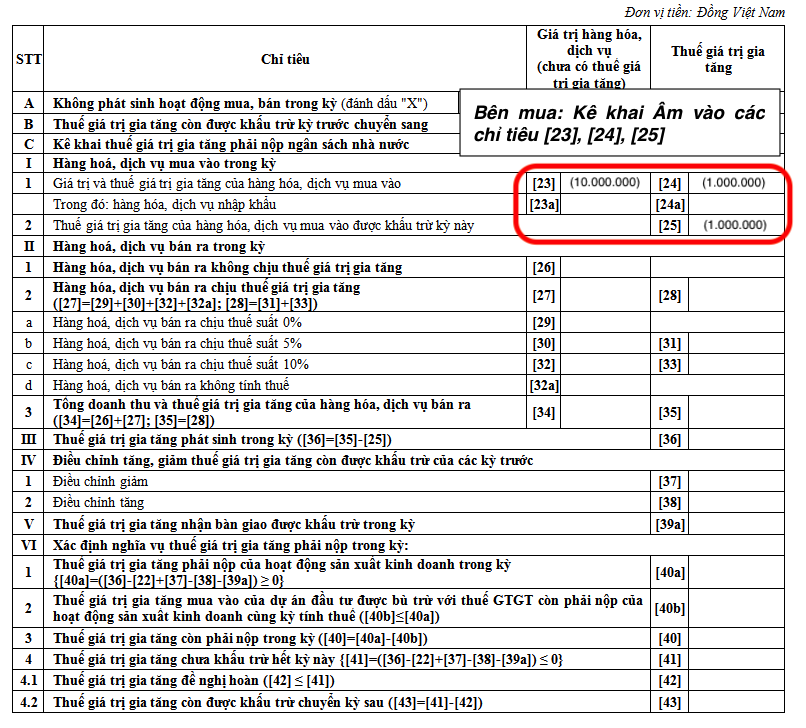

- Đối với bên mua:

+ Kê khai [ÂM] vào các Chỉ tiêu mua vào [23-25]: Trường hợp trong kỳ kê khai phát sinh duy nhất 1 hoá đơn chiết khấu thương mại.

Ví dụ: Công ty A quý 1/2022 phát sinh 1 hoá đơn chiết khấu thương mại trị giá 10.000.000 đồng, thuế VAT 10% => kê khai ÂM vào chỉ tiêu [23], [24] và [25]

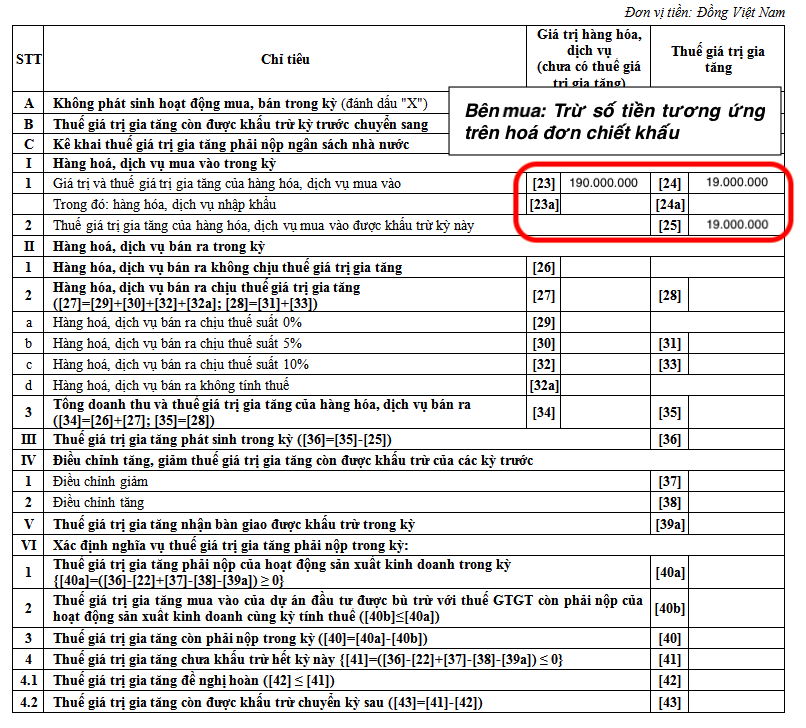

+ Hoặc trừ đi số tiền, tiền thuế của hoá đơn điều chỉnh: Trường hợp trong kỳ phát sinh nhiều hoá đơn khác và hoá đơn chiết khấu thương mại, kế toán tiến hành trừ đi số tiền tương ứng với hoá đơn chiết khấu thương mại đó.

Ví dụ: Công ty A quý 1/2022 phát sinh 1 hoá đơn chiết khấu thương mại trị giá 10.000.000 đồng, thuế VAT 10%. Sau khi kê khai xong các hoá đơn khác, số liệu tại các chỉ tiêu như sau:

- [23]: 200.000.000

- [24]: 20.000.000

- [25]: 20.000.000

Tiếp theo, kế toán lấy số liệu trên chỉ tiêu [23], [24] và [25] trừ đi số liệu của hoá đơn chiết khấu thương mại, cụ thể được số liệu như sau:

- [23]: 200.000.000 – 10.000.000 = 190.000.000

- [24]: 20.000.000 – 1.000.000 = 19.000.000

- [25]: 20.000.000 – 1.000.000 = 19.000.000

Đọc thêm: Hướng dẫn kê khai điều chỉnh thuế GTGT

Thuế là một trong những nghiệp vụ kế toán khó, thậm chí càng khó hơn với bộ phận kế toán tại các doanh nghiệp có nhiều chương trình bán hàng, ưu đãi khuyến mãi. Tuy nhiên, một số phần mềm kế toán hiện nay như phần mềm kế toán online MISA AMIS đã giải quyết được bài toán này, giảm bớt gánh nặng nghiệp vụ thuế cho người làm kế toán thông qua các tính năng, tiện ích:

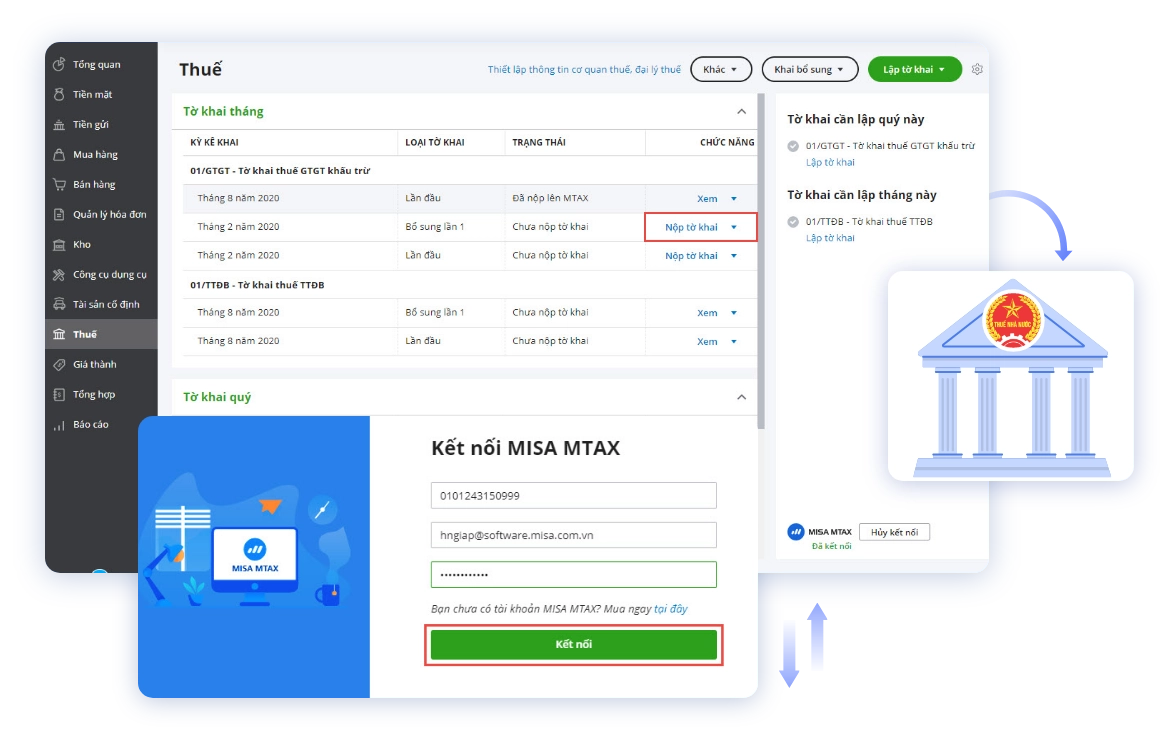

- Tự động lập tờ khai thuế theo mẫu biểu mới nhất của Tổng cục Thuế: Tự động lập Tờ khai thuế GTGT theo tháng/ quý, Tờ khai thuế TNDN tạm tính, Tờ khai quyết toán thuế TNDN,… các phụ lục kèm theo tờ khai và báo cáo thuế có mã vạch.

- Tự động hóa việc chuyển số liệu từ bảng lương, hồ sơ nhân viên lên các loại tờ khai: khai quyết toán thuế TNCN, khai khấu trừ thuế…, loại bỏ hoàn toàn việc kế toán viên thực hiện thủ công nghiệp vụ này qua Excel.

- Tự động hóa việc chuyển số liệu thuế GTGT, thuế TTĐB vào các chứng từ: mua vào – bán ra ở các phân hệ có liên quan.

- Cho phép kế toán lập tờ khai thuế tương ứng từng kỳ theo quy định tại TT 39/2012/TT-BTC.

- Tự động thống kê, xây dựng báo cáo thuế đầy đủ, nhanh chóng.

- Tích hợp thêm dịch vụ kê khai thuế Mtax.vn: dịch vụ này cho phép kế toán viên nộp trực tiếp tờ khai đã lập trên phần mềm, doanh nghiệp có thể xuất tờ khai ra định dạng xml để nộp qua cổng nhận tờ khai của cơ quan thuế.

- Dễ dàng thiết lập chính sách giá: Cho phép xây dựng chính sách giá, chiết khấu áp dụng cho một số mặt hàng, một lớp khách hàng cụ thể trong một khoảng thời gian nhất định.

- …

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS:

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/