Biên bản kiểm kê hàng tồn kho là mẫu văn bản được lập vào cuối kỳ hoặc khi doanh nghiệp có đợt kiểm kê. Hãy cùng tìm hiểu bài viết dưới đây để nắm vững mẫu biên bản kiểm kê hàng tồn kho theo thông tư 133 và thông tư 200.

1. Biên bản kiểm kê hàng tồn kho là gì?

Biên bản kiểm kê hàng tồn kho là văn bản do kế toán, thủ kho và những người có liên quan lập ra nhằm mục đích xác định số lượng, giá trị của các vật tư, công cụ, hàng hóa còn trong kho ở thời điểm kiểm kê.

Trong quá trình kiểm kê, biên bản kiểm kê là chứng từ bắt buộc phải được lập. Vai trò của biên bản kiểm kê hàng tồn kho là nhằm xác định giá trị thực tế của lượng hàng tồn kho trong doanh nghiệp tại một thời điểm cụ thể. Biên bản này rất quan trọng vì sẽ dùng làm căn cứ đối chiếu với số liệu kế toán. Nếu có sự chênh lệch giữa biên bản kiểm kê và số ghi sổ, kế toán phải tiến hành xử lý điều chỉnh.

Lợi ích của kiểm kê hàng tồn kho

- Giúp doanh nghiệp nắm được chính xác số lượng, chất lượng của các loại hàng hóa, tài sản còn ứ đọng để có phương pháp giải quyết kịp thời.

- Kiểm kê hàng tồn kho giúp doanh nghiệp phát hiện các chênh lệch giữa thực tế và sổ sách, từ đó phòng ngừa các rủi ro sai sót hay gian lận trong quản lý kho

- Ngoài ra, kiểm kê hàng tồn kho còn giúp doanh nghiệp chốt sổ tồn hàng hóa, vật tư, nguyên liệu tại thời điểm kiểm kê để tính giá thành sản phẩm cũng như nắm được thực trạng nguồn lực của doanh nghiệp tại cuối kỳ kế toán.

> Đọc thêm:Kế toán hàng tồn kho trong doanh nghiệp

2. Phương pháp và trách nhiệm ghi biên bản kiểm kê hàng tồn kho

Phương Pháp Ghi Biên Bản Kiểm Kê Hàng Tồn Kho

- Chuẩn bị trước khi kiểm kê: Trước khi bắt đầu quy trình kiểm kê, cần có sự chuẩn bị kỹ lưỡng. Điều này bao gồm việc lập kế hoạch chi tiết, xác định thời gian cụ thể cho hoạt động kiểm kê, và quyết định phạm vi kiểm kê sẽ bao gồm những khu vực nào trong kho. Đồng thời, cần phân công nhiệm vụ cho từng thành viên trong đội kiểm kê, đảm bảo mỗi người biết rõ trách nhiệm của mình. Hàng hóa trong kho nên được sắp xếp gọn gàng, dễ tiếp cận, để quá trình kiểm kê diễn ra một cách thuận lợi và chính xác.

- Tiến hành kiểm kê: Khi thực hiện kiểm kê, cần tiến hành kiểm đếm thực tế toàn bộ hàng tồn kho. Để đảm bảo tính chính xác, có thể sử dụng phương pháp đếm thủ công kết hợp với thiết bị hỗ trợ như máy quét mã vạch. Mỗi mặt hàng cần được ghi chép lại cẩn thận, bao gồm mã hàng, tên hàng, số lượng, đơn vị tính, và bất kỳ thông tin bổ sung nào có liên quan. Việc ghi chép phải đảm bảo rõ ràng và không có sai sót.

- Đối chiếu và xác nhận số liệu: Sau khi hoàn thành việc kiểm đếm, số liệu thực tế cần được đối chiếu với số liệu trên sổ sách kế toán. Việc này giúp phát hiện và xác định những chênh lệch có thể xảy ra giữa số lượng hàng tồn kho thực tế và số liệu ghi chép. Các chênh lệch, nếu có, cần được phân tích kỹ lưỡng để tìm ra nguyên nhân, có thể là do lỗi nhập liệu, mất mát hàng hóa, hoặc hàng hóa bị hỏng hóc. Sau khi xác định được nguyên nhân, biên bản kiểm kê sẽ được ký xác nhận bởi các thành viên tham gia để đảm bảo tính chính xác và minh bạch.

- Xử lý chênh lệch: Nếu phát hiện có chênh lệch giữa số liệu thực tế và sổ sách, cần thực hiện phân tích để tìm hiểu nguyên nhân. Điều này có thể bao gồm việc kiểm tra lại các ghi chép trước đó, xem xét khả năng mất mát hoặc hư hỏng hàng hóa. Sau khi xác định nguyên nhân, cần đưa ra các biện pháp khắc phục hoặc điều chỉnh sổ sách kế toán cho phù hợp. Mục tiêu cuối cùng là đảm bảo rằng sổ sách kế toán phản ánh chính xác tình trạng thực tế của hàng tồn kho.

Trách Nhiệm Trong Quá Trình Kiểm Kê

- Đội kiểm kê: Đội kiểm kê đóng vai trò trung tâm trong quá trình kiểm kê hàng tồn kho. Họ phải đảm bảo rằng việc kiểm kê được thực hiện một cách trung thực, chính xác và tuân thủ đúng quy trình đã đề ra. Mỗi thành viên trong đội cần phải có trách nhiệm với nhiệm vụ được giao, ghi chép đầy đủ và rõ ràng kết quả kiểm kê, và báo cáo một cách trung thực.

- Quản lý kho ( Thủ kho): Quản lý kho có trách nhiệm hỗ trợ quá trình kiểm kê bằng cách chuẩn bị điều kiện vật chất, cung cấp thông tin cần thiết, và đảm bảo môi trường kiểm kê an toàn và bảo mật. Họ cũng phải sẵn sàng hỗ trợ đội kiểm kê trong quá trình kiểm kê, giúp giải quyết các vấn đề phát sinh và đảm bảo rằng hàng hóa được sắp xếp theo cách dễ kiểm đếm nhất.

- Bộ phận kế toán: Bộ phận kế toán chịu trách nhiệm đối chiếu số liệu kiểm kê với sổ sách kế toán. Họ cần phối hợp chặt chẽ với đội kiểm kê để xử lý các chênh lệch phát sinh, đảm bảo rằng số liệu kế toán phản ánh đúng tình trạng thực tế của kho hàng. Sau khi hoàn tất kiểm kê, bộ phận kế toán sẽ cập nhật số liệu vào sổ sách và báo cáo tài chính.

- Ban lãnh đạo: Ban lãnh đạo có vai trò giám sát toàn bộ quá trình kiểm kê, đảm bảo rằng quy trình được thực hiện đúng theo kế hoạch và các kết quả kiểm kê được báo cáo một cách trung thực và chính xác. Họ cũng là người đưa ra các quyết định cuối cùng dựa trên kết quả kiểm kê, từ đó đề xuất các biện pháp điều chỉnh hoặc cải thiện quy trình quản lý kho hàng nếu cần thiết.

3. Hướng dẫn cách ghi biên bản kiểm kê hàng tồn kho

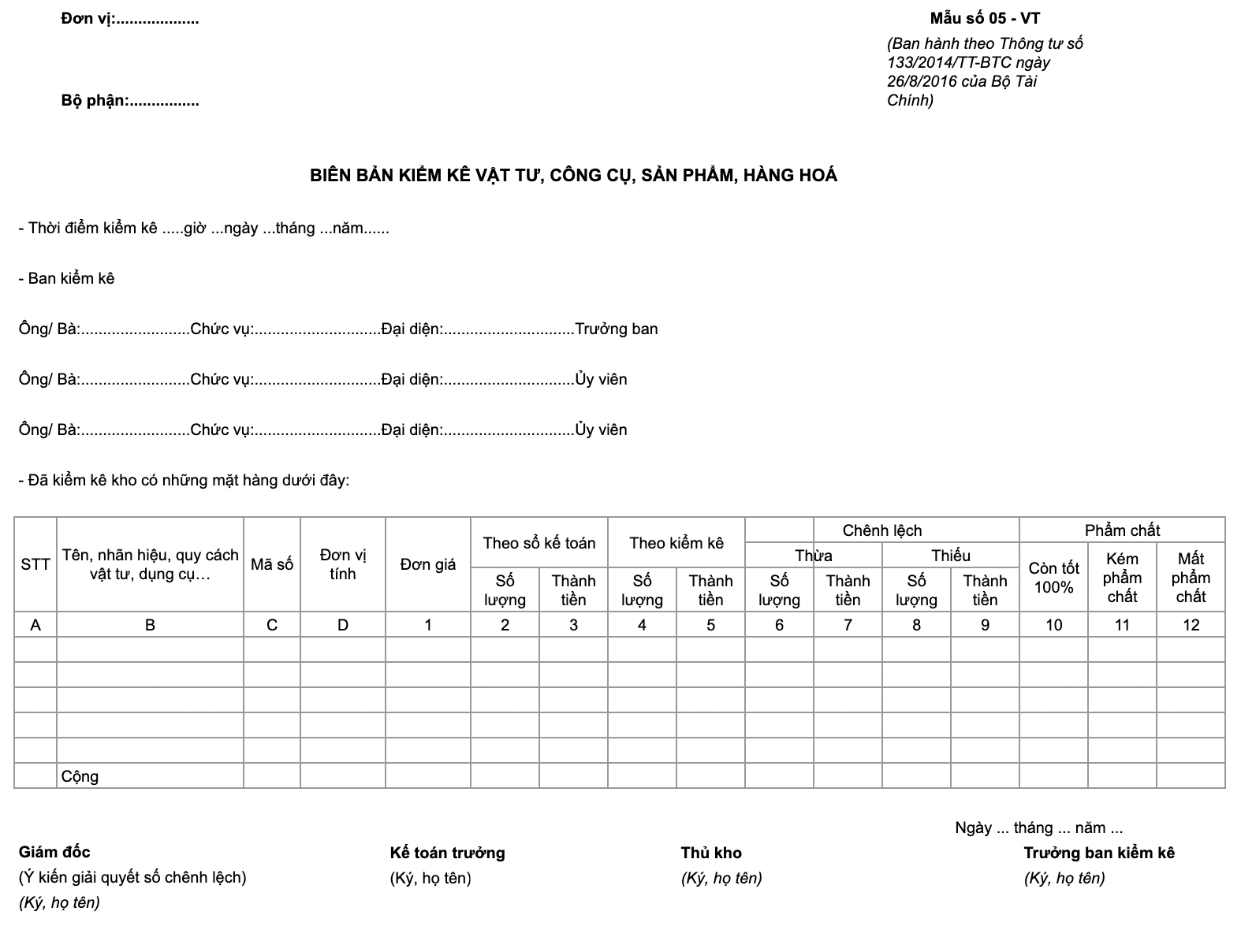

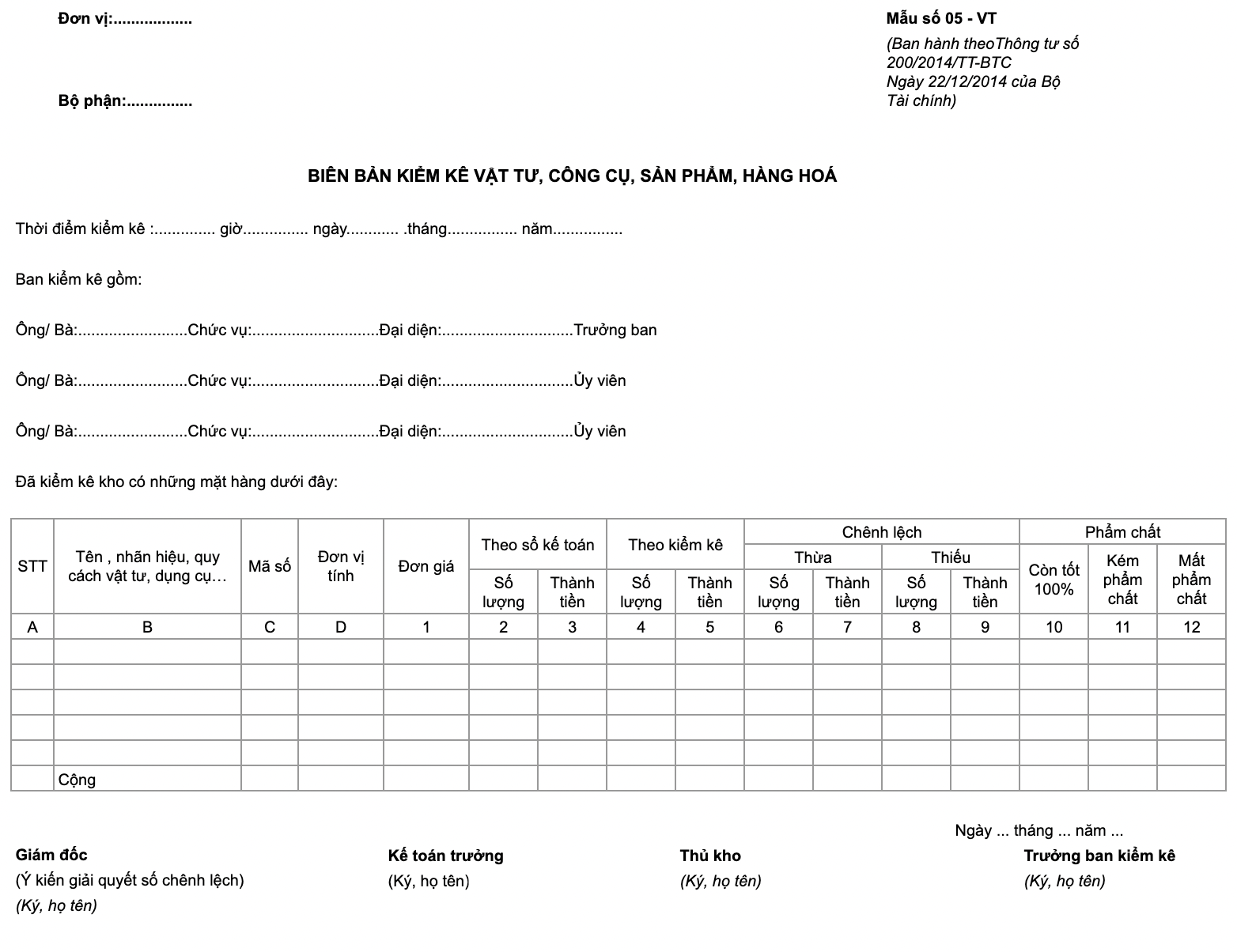

Biên bản kiểm kê hàng tồn kho cần ghi rõ thời gian bao gồm giờ, ngày, tháng, năm thực hiện kiểm kê. Ban kiểm kê gồm Trưởng ban và các ủy viên.

- Tại góc bên trái của biên bản: Ghi rõ tên đơn vị, bộ phận sử dụng.

- Mỗi kho được kiểm kê lập 1 biên bản kiểm kê riêng:

+ Cột A, B, C, D: Ghi đầy đủ số thứ tự, tên, nhãn hiệu, quy cách, đơn vị tính của các hàng hóa được kiểm kê tại kho.

+ Cột 1: Ghi đơn giá của từng loại hàng hóa (căn cứ theo quy định của đơn vị để ghi đơn giá cho phù hợp).

+ Cột 2, 3: Ghi số lượng, số tiền của từng loại hàng hóa theo sổ kế toán.

+ Cột 4, 5: Ghi số lượng, số tiền của từng loại hàng hóa theo kết quả kiểm kê.

+ Nếu thừa so với sổ kế toán (cột 2, 3) ghi vào cột 6, 7, nếu thiếu ghi vào cột 8, 9.

- Số lượng vật tư, công cụ, sản phẩm, hàng hóa thực tế kiểm kê sẽ được phân loại theo phẩm chất:

+ Tốt 100% ghi vào cột 10.

+ Kém phẩm chất ghi vào cột 11.

+ Mất phẩm chất ghi vào cột 12.

- Nếu có chênh lệch phải trình giám đốc doanh nghiệp ghi rõ ý kiến giải quyết số chênh lệch này.

Biên bản được lập thành 2 bản:

+ 1 bản phòng kế toán lưu.

+ 1 bản thủ kho lưu.

– Sau khi lập xong biên bản, trưởng ban kiểm kê và thủ kho, kế toán trưởng cùng ký vào biên bản (ghi rõ họ tên).

>> Đọc thêm: Quy trình kiểm kê hàng tồn kho và cách xử lý chênh lệch nếu có

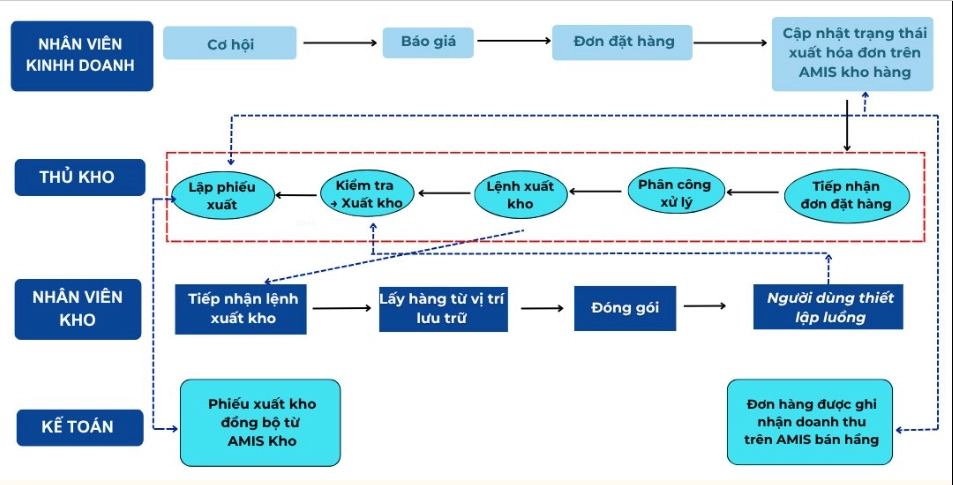

Biên bản kiểm kê hàng tồn kho sau khi được lập xong sẽ phải được đối chiếu lại với số liệu ghi nhận trên sổ sách kế toán. Với các doanh nghiệp có danh mục hàng tồn kho lớn thì việc đối chiếu này rất mất công, do đó nên sử dụng những phần mềm kế toán có tích hợp cả tính năng quản lý kho, có thể thực hiện đối chiếu tự động.

Tiêu biểu như Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp kiểm kê hàng hóa thực tế trong từng kho, đối chiếu số dư thực tế kiểm kê với sổ kế toán kho nhanh chóng, chính xác. Ngoài ra, phần mềm còn cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính và tính giá xuất kho theo nhiều phương pháp khác nhau. Phần mềm còn liên thông với MISA AMIS kho hàng, giúp doanh nghiệp có thể dễ dàng kiểm soát mọi hoạt động kho.

3. Mẫu biên bản kiểm kê hàng tồn kho theo thông tư 133 và thông tư 200

-

Mẫu biên bản kiểm kê hàng tồn kho theo thông tư 133/2016/TT-BTC

>> Tải ngay Mẫu biên bản kiểm kê hàng tồn kho theo thông tư 133/2016/TT-BTC

-

Mẫu biên bản kiểm kê hàng tồn kho theo thông tư 200/2014/TT-BTC

>> Tải ngay mẫu biên bản kiểm kê hàng tồn kho theo thông tư 200/2014/TT-BTC:

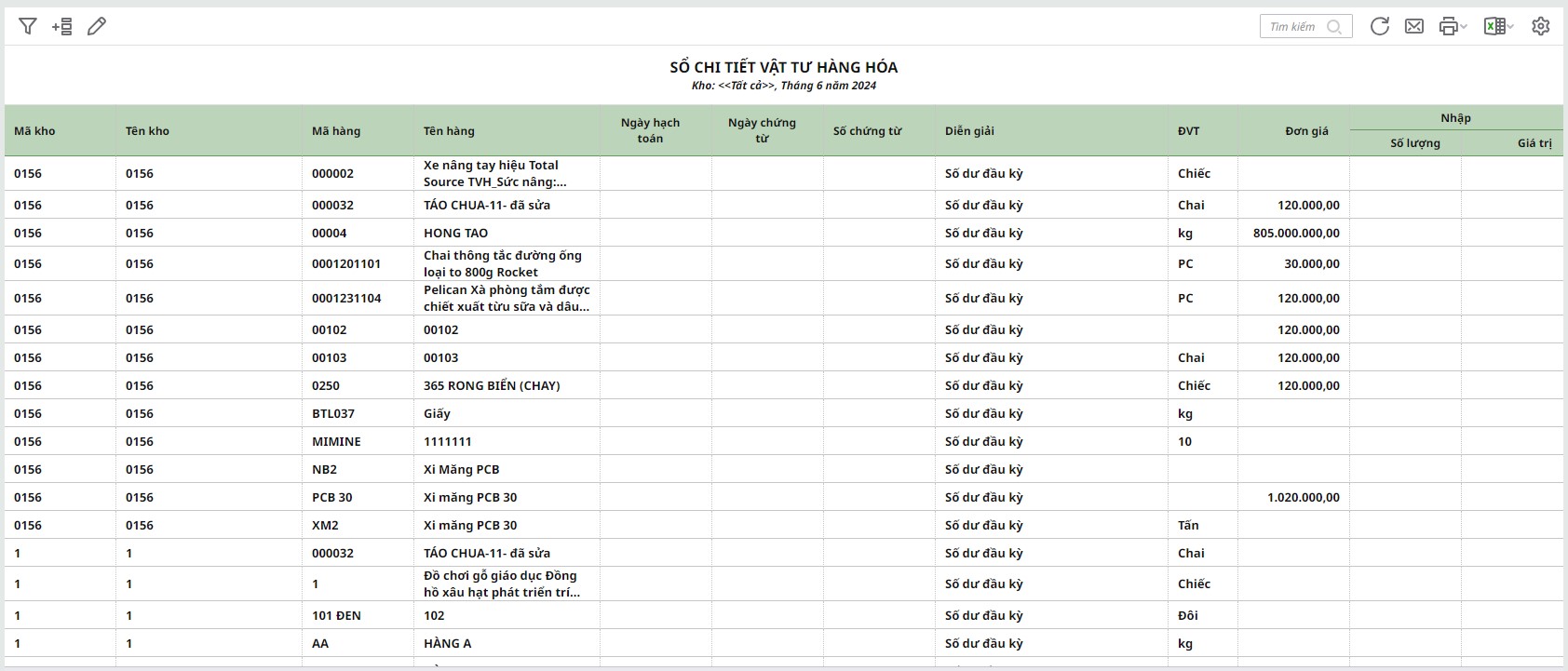

Phần mềm kế toán MISA AMIS online đáp ứng đầy đủ nghiệp vụ quản lý kho của doanh nghiệp thuộc mọi lĩnh vực, cụ thể như:

- Tự động tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kì, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

- Cho phép nhập kho, xuất kho; quản lý, theo dõi hàng hóa theo nhiều đặc tính như: màu sắc, size, số máy, số khung…

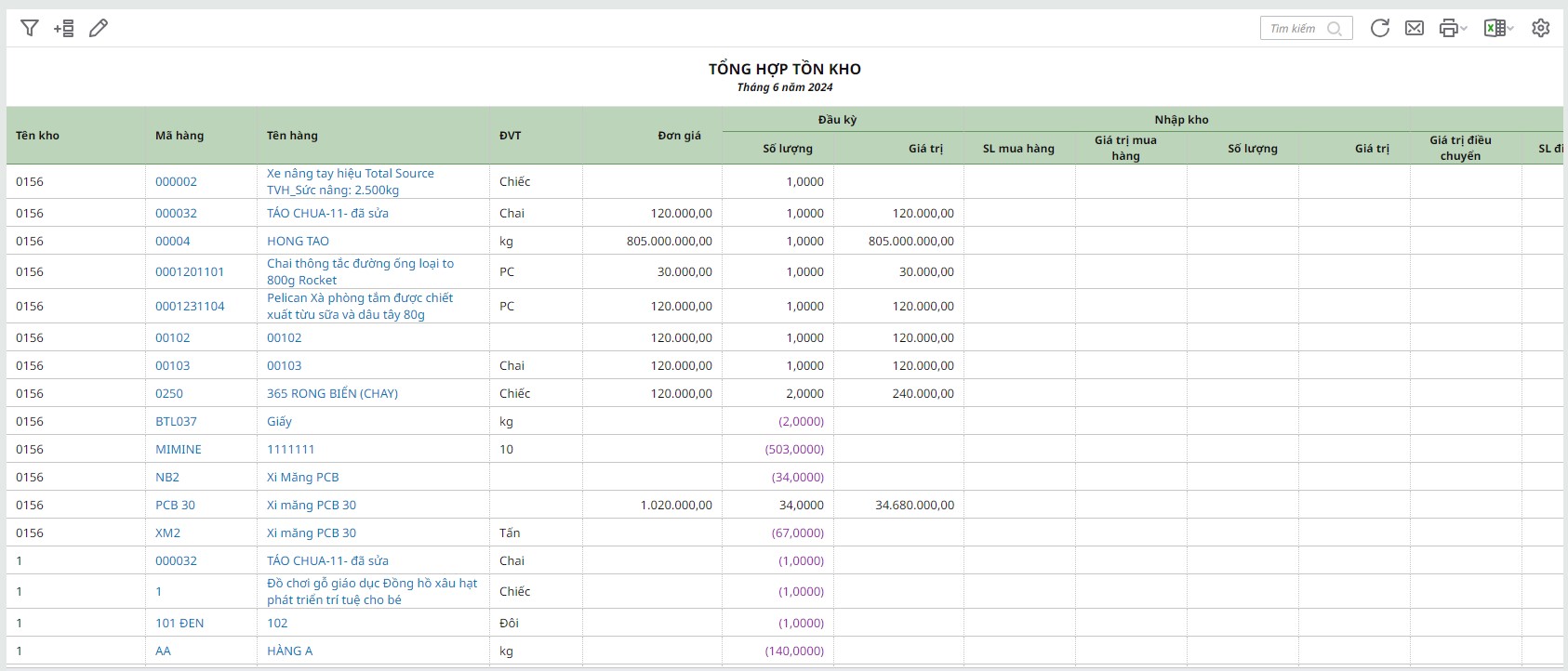

- Cung cấp đầy đủ các biểu mẫu chứng từ Phiếu Nhập-Xuất kho, các sổ kho, thẻ kho, báo cáo nhập xuất tồn theo từng VTHH, từng kho, theo mã quy cách, số lô, hạn dùng,… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị

- Quản lý hàng hóa theo nhiều đơn vị tính: tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/