Biên bản kiểm kê tài sản cố định là một trong những mẫu văn bản quan trọng nhằm xác nhận kết quả sau quá trình kiểm kê. Cùng tìm hiểu bài viết dưới đây để nắm rõ hơn các mẫu biên bản kiểm kê tài sản cố định theo thông tư 133 và thông tư 99.

1. Biên bản kiểm kê tài sản cố định là gì?

Biên bản kiểm kê tài sản cố định là tài liệu kế toán ghi nhận toàn bộ kết quả của quá trình kiểm kê tài sản nhằm xác định số lượng và giá trị thực tế của tài sản cố định hiện có so với số liệu ghi trên sổ sách kế toán. Thông qua đó, doanh nghiệp có thể phát hiện và xử lý các chênh lệch, đồng thời làm căn cứ để:

- Ghi nhận điều chỉnh kế toán,

- Tăng cường công tác quản lý tài sản,

- Xác định trách nhiệm vật chất nếu có sai lệch.

Việc kiểm kê tài sản cố định sẽ được thực hiện theo yêu cầu của doanh nghiệp và được dựa trên quy định của pháp luật về kiểm kê tài sản. Theo đó, khi tiến hành kiểm kê tài sản cần lập ban kiểm kê và kế toán thực hiện theo dõi tài sản cố định là một trong các thành viên của ban kiểm kê.

Theo quy định tại khoản 2, điều 40 Luật kế toán 2015 quy định về các trường hợp kiểm kê tài sản, cụ thể như sau:

- Kết thúc kỳ kế toán năm;

- Khi doanh nghiệp có sự thay đổi về hình thức sở hữu hoặc loại hình tổ chức;

- Trường hợp doanh nghiệp bị chia, tách, sáp nhập, hợp nhất, giải thể, chấm dứt hoạt động, phá sản, bán hoặc cho thuê toàn bộ;

- Khi có thiệt hại bất thường xảy ra như cháy nổ, lũ lụt hoặc sự cố khác ảnh hưởng đến tài sản;

- Khi cần đánh giá lại tài sản theo quyết định của cơ quan nhà nước có thẩm quyền;

- Các trường hợp khác theo quy định của pháp luật.

Đọc thêm: Mẫu Biên bản đánh giá lại tài sản cố định theo Thông tư 99 và 133

Phần mềm kế toán online MISA AMIS cho phép kế toán doanh nghiệp quản lý danh sách TSCĐ chi tiết theo các phòng ban, tự động trích khấu hao TSCĐ, tự động phân bổ chi phí khấu hao cho từng bộ phận, lập chứng từ ghi giảm cho một hoặc nhiều TSCĐ cùng lúc, đồng thời tự động định khoản bút toán ghi giảm.

2. Mẫu biên bản kiểm kê tài sản cố định theo thông tư 99 và thông tư 133

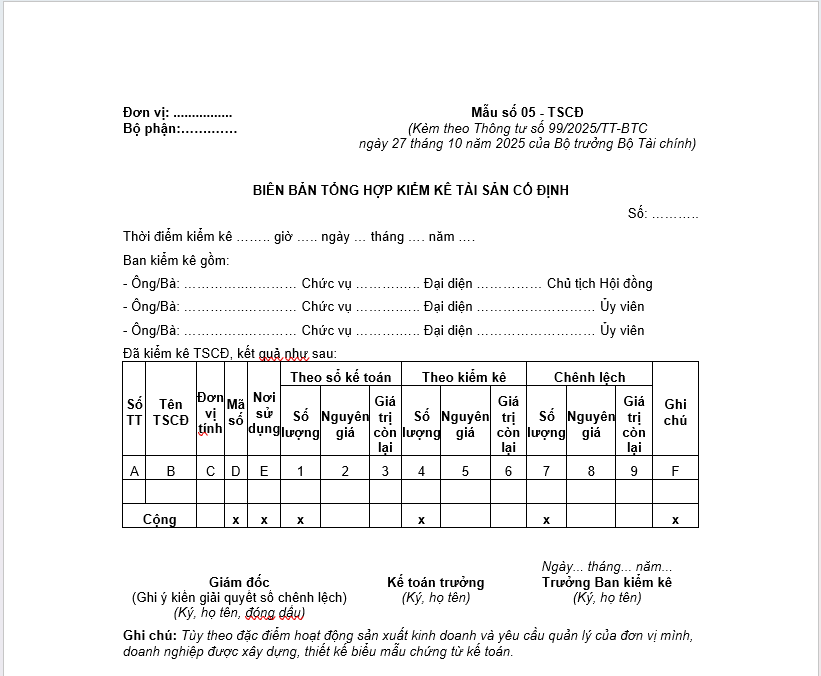

2.1. Mẫu biên bản kiểm kê tài sản cố định theo Thông tư 99/2025/TT-BTC

Đây là mẫu biên bản mới nhất được ban hành kèm theo thông tư 99/2025/TT-BTC, chính thức có hiệu lực từ ngày 01/01/2026.

[Tải File Word – Biên bản kiểm kê tài sản cố định theo Thông tư 99]

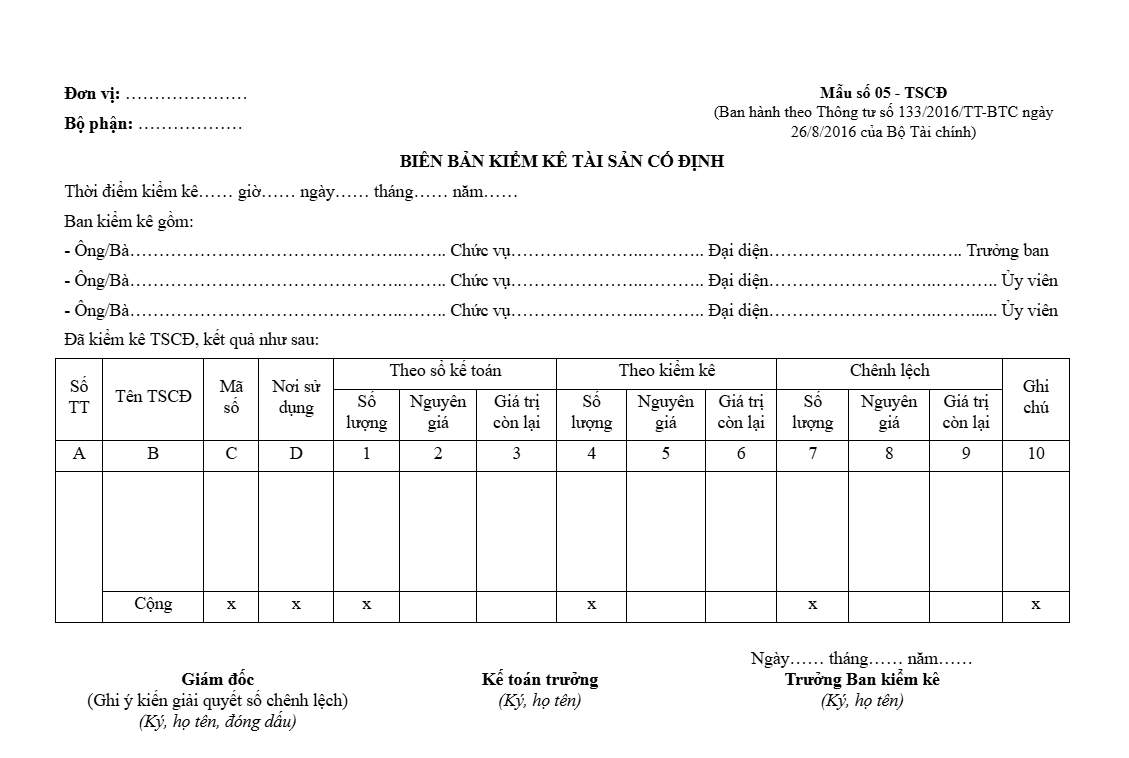

2.2. Mẫu biên bản kiểm kê tài sản cố định theo thông tư 133/2016/TT-BTC

>> Tải ngay mẫu biên bản kiểm kê tài sản cố định theo thông tư 133/2016/TT-BTC TẠI ĐÂY

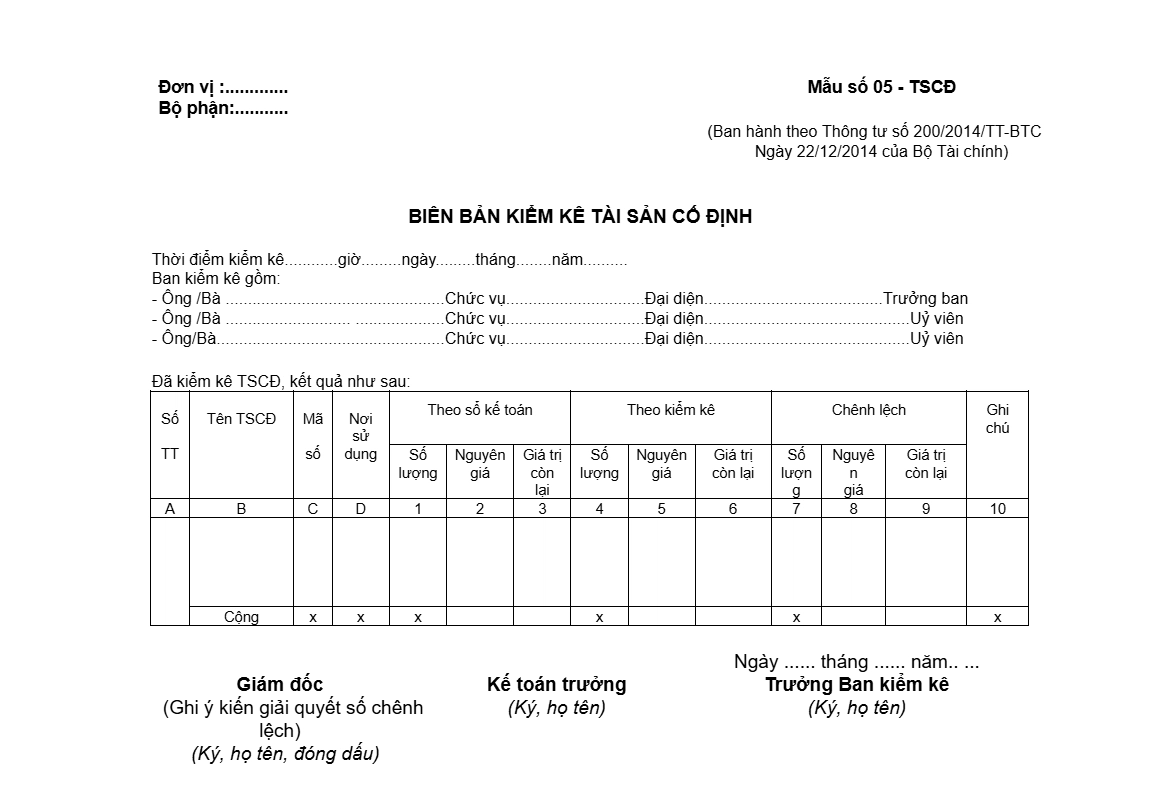

2.3. Mẫu biên bản kiểm kê tài sản cố định theo thông tư 200/2014/TT-BTC

>> Tải ngay mẫu biên bản kiểm kê tài sản cố định theo thông tư 200/2014/TT-BTC TẠI ĐÂY

3. Hướng dẫn lập biên bản kiểm kê tài sản cố định

Để lập biên bản kiểm kê tài sản cố định, kế toán doanh nghiệp có thể thực hiện theo các bước sau:

Bước 1: Điền tên đơn vị, bộ phận sử dụng

- Ví dụ: Công ty TNHH ABC, bộ phận: Phòng kế toán

Bước 2: Điền thông tin thời điểm phát sinh nghiệp vụ kiểm kê tài sản cố định

- Ví dụ: Thời điểm thực hiện kiểm kê: 15h ngày 29 tháng 12 năm 2021

Bước 3: Điền đầy đủ các thông tin về họ tên, chức vụ trong ban kiểm kê

- Ví dụ: Bà Nguyễn Thị A, Chức vụ: Kế toán

Bước 4: Điền bảng kết quả kiểm kê tài sản

- Trong khi lâp biên bản kiểm kê tài sản cố định cần thhực hiện ghi rõ theo đúng trình tự và quy trình từng đối tượng quy định là tài sản cố định với các thông tin về STT, tên tài sản cố định, mã số TSCĐ

- Dòng “theo sổ kế toán” là mục ghi dữ liệu theo căn cứ của sổ kế toán lưu trữ trước đó. Người lập biên bản cần ghi chính xác và theo quy trình với từng đối tượng tài sản về 3 chỉ tiêu là số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6.

- Dòng “theo kiểm kê” là mục ghi dữ liệu dựa trên căn cứ của kết quả kiểm tra thực tế tại thời điểm hiện tại và cũng cần ghi chính xác và đúng quy trình từng đối tượng tài sản với đầy đủ 3 chỉ tiêu là số lượng, nguyên giá, giá trị còn lại vào cột 4,5,6.

- Dòng “chênh lệch” là dòng thể hiện kết quả chênh lệch, được tính từ dòng “theo kiểm kê” và “theo sổ kế toán”, thực hiện ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu là số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9

Bước 5: Xác định kết quả kiểm kê tài sản cố định

- Nếu kết quả chênh lệch là 0 thì doanh nghiệp đang quản lý tài sản cố định hiệu quả

- Trường hợp chênh lệch thừa hoặc thiếu thì cần xác định rõ nguyên nhân dẫn đến tình trạng này và đính kèm bản nhận xét, kiến nghị của ban kiểm kê có chữ ký (ghi rõ họ tên) của trưởng ban kiểm kê, đồng thời báo cáo cho doanh nghiệp xem xét về khoản chênh lệch này.

4. Quy trình kiểm kê TSCĐ

Quy trình kiểm kê tài sản nhằm đảm bảo quản lý tài sản hiệu quả, phản ánh đúng giá trị thực tế tài sản tại mỗi thời điểm. Dưới đây là các bước chính để thực hiện kiểm kê tài sản trong đơn vị:

Bước 1: Thành lập Hội đồng kiểm kê tài sản

- Trước tiên, đơn vị cần thành lập Hội đồng kiểm kê tài sản, bao gồm Giám đốc hoặc thủ trưởng đơn vị làm Chủ tịch Hội đồng. Các thành viên trong Hội đồng có thể gồm trưởng các bộ phận sử dụng tài sản, trưởng phòng quản lý tài sản, kế toán trưởng hoặc kế toán tài sản, và các thành viên khác nếu cần thiết, tùy thuộc vào khối lượng và tính chất kiểm kê.

Bước 2: Thực hiện kiểm kê tại các đơn vị trực thuộc

- Hội đồng kiểm kê sẽ tiến hành kiểm kê tại thời điểm kết thúc năm tài chính hoặc tại các mốc thời gian cụ thể theo yêu cầu. Việc kiểm kê chỉ dựa trên số lượng và hiện trạng tài sản thực tế mà đơn vị đang quản lý, tránh kiểm kê các tài sản không thuộc sở hữu của doanh nghiệp.

Bước 3: Tổng hợp kết quả kiểm kê

- Sau khi kiểm kê xong, Hội đồng sẽ tổng hợp và đối chiếu dữ liệu kiểm kê với sổ sách kế toán và dữ liệu quản lý tài sản. Các thông tin cần tổng hợp bao gồm tình trạng thừa, thiếu tài sản, chênh lệch giữa thực tế và số liệu sổ sách, tài sản cần sửa chữa hoặc nâng cấp, cũng như các tài sản có thể cần thanh lý.

Bước 4: Xử lý dữ liệu và lập báo cáo kết quả kiểm kê

- Báo cáo kiểm kê bao gồm đánh giá tổng thể về tình hình quản lý tài sản, phân tích nguyên nhân và lý do của các chênh lệch, cũng như đề xuất kế hoạch sửa chữa, bảo trì, và điều chuyển. Đồng thời, Hội đồng sẽ tổng hợp và phân loại tài sản đề nghị thanh lý cùng các kiến nghị cụ thể để nâng cao hiệu quả quản lý.

Bước 5: Báo cáo và phân phối kết quả kiểm kê

- Cuối cùng, Hội đồng báo cáo kết quả kiểm kê lên chủ sở hữu tài sản và chuyển báo cáo này đến các bộ phận liên quan để thực hiện các biện pháp điều chỉnh cần thiết, đảm bảo tài sản được quản lý và sử dụng hợp lý trong đơn vị.

Đọc THÊM: Mẫu thẻ tài sản cố định theo Thông tư 99, 133 và Thông tư 200

5. Xử lý trường hợp phát hiện TSCĐ thừa, thiếu sau kiểm kê

Theo hướng dẫn tại thông tư 99/2025/TT-BTC, sau khi kiểm kê, nếu phát hiện tài sản cố định (TSCĐ) có sự chênh lệch so với sổ sách kế toán (thừa hoặc thiếu), doanh nghiệp cần thực hiện xử lý theo hướng dẫn cụ thể như sau:

Trường hợp TSCĐ phát hiện thừa khi kiểm kê

Doanh nghiệp cần lập biên bản và xác định nguyên nhân thừa để hạch toán phù hợp:

- Nếu xác định được ngay nguyên nhân: (Do nhầm lẫn khi cân đo, quên ghi sổ…), kế toán thực hiện ghi bổ sung hoặc điều chỉnh lại số liệu trên sổ kế toán theo nguyên nhân đó.

- Nếu TSCĐ thừa là của đơn vị khác: Doanh nghiệp phải báo ngay cho chủ sở hữu tài sản. Trong trường hợp này, không ghi tăng TSCĐ và không ghi vào tài khoản 338 mà chỉ mở sổ chi tiết theo dõi và thuyết minh trên Báo cáo tài chính.

- Nếu chưa xác định rõ nguyên nhân (chờ xử lý):

- Bút toán ghi nhận: Nợ TK 211 (TSCĐ hữu hình) / Có TK 3381 (Tài sản thừa chờ giải quyết).

- Khi có quyết định xử lý: Căn cứ vào quyết định của cấp có thẩm quyền để ghi Nợ TK 3381 và Có các tài khoản liên quan.

Trường hợp TSCĐ phát hiện thiếu khi kiểm kê

Mọi trường hợp thiếu hụt, mất mát đều phải lập biên bản, truy tìm nguyên nhân và người phạm lỗi.

a. Nếu có quyết định xử lý ngay

Doanh nghiệp xác định nguyên giá và giá trị hao mòn lũy kế để ghi giảm TSCĐ:

TSCĐ dùng cho sản xuất, kinh doanh:

- Nợ TK 214 (Giá trị hao mòn lũy kế).

- Nợ TK 111, 112, 334, 1388 (Nếu cá nhân phải bồi thường).

- Nợ TK 811 (Nếu doanh nghiệp chịu tổn thất – tính vào chi phí khác).

- Có TK 211 (Nguyên giá TSCĐ).

TSCĐ dùng cho hoạt động phúc lợi: Ghi giảm TSCĐ đồng thời ghi giảm Quỹ phúc lợi đã hình thành TSCĐ cho phần giá trị còn lại (Nợ TK 3533 / Có TK 211). Phần bồi thường (nếu có) được ghi tăng Quỹ phúc lợi (TK 3532).

b. Nếu chưa xác định rõ nguyên nhân (chờ xử lý)

- TSCĐ dùng cho sản xuất, kinh doanh:

- Ghi giảm TSCĐ và chuyển giá trị còn lại sang tài khoản chờ xử lý:

- Nợ TK 214 (Hao mòn lũy kế).

- Nợ TK 1381 (Giá trị còn lại của tài sản thiếu chờ xử lý).

- Có TK 211 (Nguyên giá).

- Khi có quyết định xử lý giá trị còn lại: Nợ các tài khoản liên quan (TK 111, 334, 811…) / Có TK 1381.

- Ghi giảm TSCĐ và chuyển giá trị còn lại sang tài khoản chờ xử lý:

- TSCĐ dùng cho hoạt động phúc lợi: Tương tự, phần giá trị còn lại của tài sản thiếu được phản ánh vào Nợ TK 1381 / Có TK 3532 (Quỹ phúc lợi) để chờ xử lý bồi thường.

Kết luận

Hiện nay, nhằm đơn giản hóa các nghiệp vụ kế toán, trong đó có nghiệp vụ kiểm kê tài sản cố định, các doanh nghiệp đã áp dụng các công cụ quản lý tự động giúp kế toán tiết kiệm thời gian và công sức hiệu quả. Các công cụ như phần mềm kế toán online MISA AMIS giúp doanh nghiệp dễ dàng theo dõi và quản lý tài sản cố định, cụ thể như sau:

- Kế toán quản lý danh sách các TSCĐ chi tiết tại các phòng ban: TSCĐ nào mới được ghi tăng/giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh…

- Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kỳ, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm; Lập chứng từ điều chuyển TSCĐ từ đơn vị này đến đơn vị khác.

- Cung cấp Sổ tài sản cố định để khách hàng xem và in theo mẫu quy định.

Tham khảo ngay phần mềm kế toán MISA AMIS để quản lý công tác tài chính – kế toán hiệu quả hơn.

![]()