Giá vốn hàng bán đóng vai trò quan trọng trong các báo cáo kết quả kinh doanh, tuy nhiên không phải ai cũng nắm rõ khái niệm giá vốn hàng bán là gì. Hãy cùng chúng tôi tìm hiểu về chủ đề này qua bài viết dưới đây.

1. Giá vốn hàng bán là gì?

Giá vốn hàng bán (Cost of Goods Sold) bao gồm tất cả các chi phí cần thiết để sản xuất ra các sản phẩm được bán trong một kỳ kế toán (có thể là năm, quý hoặc tháng). Nói một cách đơn giản, giá vốn hàng bán là khoản chi phí mà doanh nghiệp phải bỏ ra để tạo ra sản phẩm bán ra thị trường. Đây là yếu tố quan trọng trong báo cáo thu nhập của doanh nghiệp.

2. Giá vốn hàng bán gồm chi phí gì?

Giá vốn hàng bán (GVHB) là tổng hợp của nhiều loại chi phí quan trọng trong quá trình sản xuất hoặc cung cấp dịch vụ. Điều này bao gồm các khoản chi cho việc mua sắm thiết bị, máy móc phục vụ sản xuất, chi phí nguyên liệu và vật liệu đầu vào, chi phí sản xuất, lương nhân công, chi phí quản lý doanh nghiệp, vận chuyển hàng hóa và nhiều yếu tố khác.

Mỗi doanh nghiệp có thể định nghĩa giá vốn hàng bán theo cách khác nhau, tùy thuộc vào loại hình kinh doanh và các thỏa thuận hợp đồng, cụ thể:

- Đối với doanh nghiệp sản xuất: GVHB bao gồm chi phí nguyên liệu, máy móc, nhân công,…

- Đối với doanh nghiệp thương mại: GVHB bao gồm các chi phí như giá nhập hàng, vận chuyển từ nhà cung cấp về kho, bảo hiểm hàng hóa, thuế và các chi phí liên quan đến việc nhập kho.

Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ nghiệp vụ giá vốn hàng bán trong doanh nghiệp. Giúp kế toán đảm bảo tính chính xác trong ghi nhận doanh thu, chi phí.

3. Những phương pháp thường được dùng để tính giá vốn hàng bán là gì?

Giá vốn hàng bán là một chỉ số quan trọng giúp doanh nghiệp nắm rõ chi phí liên quan đến việc sản xuất và cung cấp sản phẩm. Để xác định chỉ số này, cần áp dụng công thức tính toán dựa trên thông tin về hàng tồn kho và hàng mua trong kỳ.

3.1. Công thức chung tính giá vốn hàng bán

Công thức xác định giá vốn hàng bán được tính như sau:

Giá vốn hàng bán = Giá trị hàng tồn kho đầu kỳ + Giá trị hàng mua trong kỳ – Giá trị hàng tồn kho cuối kỳ.

Giá trị này chịu ảnh hưởng lớn bởi phương pháp mà doanh nghiệp sử dụng để xác định giá trị hàng tồn kho. Tùy vào cách tiếp cận và đặc thù kinh doanh, mỗi doanh nghiệp có thể áp dụng các phương pháp tính khác nhau, dẫn đến sự khác biệt trong việc xác định mức hàng tồn kho đã bán trong một kỳ.

3.2. Các phương pháp tính

Hiện nay, có 4 phương pháp tính giá vốn hàng bán phổ biến, cụ thể như sau:

3.2.1. Phương pháp Nhập trước – Xuất trước (FIFO)

Phương pháp FIFO (First In First Out), hay “Nhập trước – Xuất trước,” giả định rằng hàng hóa được nhập hoặc sản xuất trước sẽ được xuất bán trước. Theo đó, hàng tồn kho cuối kỳ được tính dựa trên giá của những lần nhập kho gần nhất. Điều quan trọng là phải duy trì nhất quán phương pháp này hoặc bất kỳ phương pháp nào khác trong suốt niên độ kế toán, tránh thay đổi gây ảnh hưởng đến tính chính xác của số liệu.

Ưu điểm:

- Phương pháp FIFO cho phép xác định ngay giá vốn hàng bán mỗi lần xuất kho, hỗ trợ kế toán cập nhật và quản lý dễ dàng.

- Giá trị hàng tồn kho gần với giá thị trường, giúp báo cáo kế toán phản ánh thực tế hơn.

- Trong điều kiện lạm phát, phương pháp này giảm rủi ro mất giá hàng hóa.

- Dễ thực hiện và tính toán đơn giản.

Hạn chế:

- Doanh thu hiện tại không phản ánh đúng chi phí hiện tại, vì giá vốn dựa trên hàng hóa nhập từ trước đó.

- Khi có nhiều loại hàng hóa và nhập xuất liên tục, khối lượng công việc và chi phí hạch toán tăng đáng kể.

Ví dụ: Tình hình nhập – xuất nguyên vật liệu X trong tháng 1/N của công ty A như sau

- Tồn đầu kỳ : NVL X 20.000 kg, đơn giá 8.000 đồng/kg

- Tình hình xuất nhập trong kỳ:

Ngày 05/1/N : Nhập 5.000 kg NVL X, đơn giá 8.200 đồng/kg

Ngày 10/1/N: Xuất 21.000 kg NVL X

Ngày 15/1/N: Nhập 15.000 kg NVL X đơn giá 8.300 đồng

Ngày 25/1/N: Xuất 8.000 kg NVL X

Đơn giá xuất được tính như sau

Ngày 10/1/N xuất 21.000 kg

Đơn giá xuất : 20.000 kg x 8.000 và 1.000 kg x 8.200

=> Vậy trị giá hàng xuất kho = 20.000 x 8.000 + 1.000 x 8.2000 = 242.000.000 đồng

Ngày 25/1/2016 xuất 8.000 kg

Đơn giá xuất : 4.000 kg x 8.200 và 4.000 kg x 8.300

Vậy trị giá hàng xuất kho = 4.000 x 8.200 + 4.000 x 8.300 = 66.000.000 đồng

Xem thêm: Hạch toán giá vốn hàng bán theo tài khoản 632 chi tiết nhất

3.2.2. Phương pháp bình quân gia quyền

Phương pháp bình quân gia quyền xác định giá vốn hàng bán dựa trên giá trị trung bình của hàng hóa tồn kho trước và sau khi nhập. Đây là phương pháp được áp dụng phổ biến tại nhiều doanh nghiệp, giúp tính toán giá vốn một cách đơn giản và hiệu quả.

Theo phương pháp này, việc xác định giá vốn hàng bán là gì, có giá trị bao nhiêu sẽ dựa trên giá trung bình của toàn bộ hàng hóa tồn kho tại thời điểm bán, với công thức như sau:

| Giá vốn hàng bán bình quân | = | (Tổng giá trị kho trước nhập + Tổng giá trị kho khi nhập mới) |

| Tổng số lượng tồn kho trước và sau nhập |

Ưu điểm:

- Phương pháp đơn giản, dễ hiểu và dễ thực hiện.

- Giá vốn hàng bán có thể ước tính trước dựa trên giá trung bình của hàng tồn kho.

Hạn chế: Thiếu tính linh hoạt về thời gian, vì phải chờ đến kỳ mới có thể tính toán.

Ví dụ: Một doanh nghiệp sản xuất và kinh doanh nhập xuất hàng hóa trong quý 1 như sau:

Lần 1: Nhập 1.000kg nguyên liệu A với giá 1.000 đồng/kg

Lần 2: Nhập thêm 3.000kg nguyên liệu A với giá 1.200 đồng/kg

Vậy theo công thức, đơn giá trung bình của 1kg nguyên liệu X trong quý 1 = (1.000 x 1.000 + 3.000 x 1.200) / (1.000 + 3.000) = 1.150 đồng/kg.

3.2.3. Phương pháp tính giá đích danh

Phương pháp này tính toán dựa trên giá trị thực tế của hàng hóa nhập vào và từng sản phẩm được sản xuất. Do đó, phương pháp này thường chỉ phù hợp với các doanh nghiệp có ít loại hàng hóa hoặc các mặt hàng ổn định, dễ nhận diện.

Đây là phương pháp tính giá dựa trên giá trị thực tế của từng thứ hàng hoá mua vào, từng loại sản phẩm sản xuất ra. Nếu doanh nghiệp áp dụng phương pháp tính giá đích danh thì phải thực hiện các công việc sau:

- Quản lý nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa theo từng mặt hàng.

- Khi xuất mặt hàng nào thì lấy giá của mặt hàng đó.

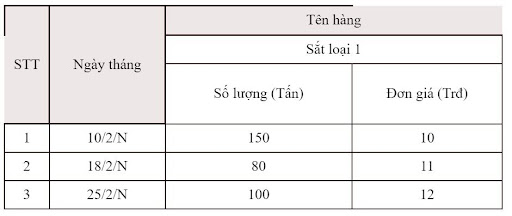

Ví dụ: Số liệu nhập kho hàng hóa trong T2/N của doanh nghiệp tập hợp theo bảng sau:

-

Tính giá vốn theo phương pháp tính giá đích danh

Ngày 17/2/N xuất bán 180 tấn sắt loại 1. Trong đó 150 tấn thuộc lô hàng nhập ngày 10/2/N, 30 tấn thuộc lô hàng nhập ngày 18/2/N.

Vậy giá trị hàng xuất kho là bao nhiêu?

Trị giá thực tế 180 tấn sắt loại 1 xuất kho được xác định như sau:

(150 tấn x 10 trđ/tấn) + (30 tấn x 11 trđ/tấn) = 1.830 trđ.

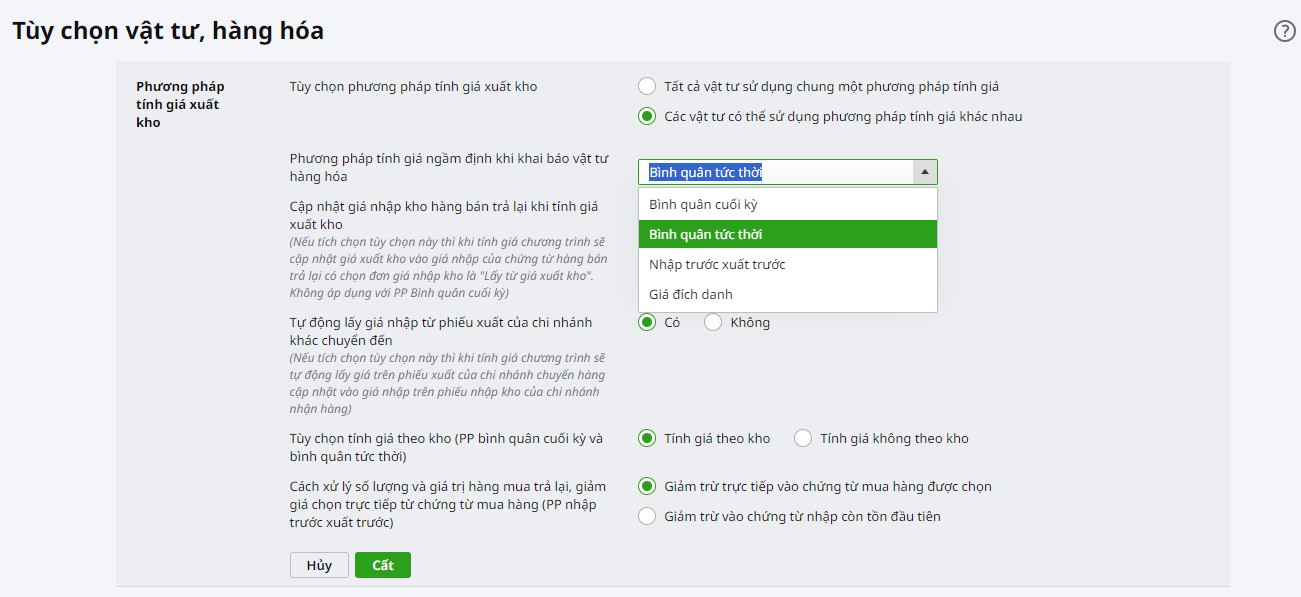

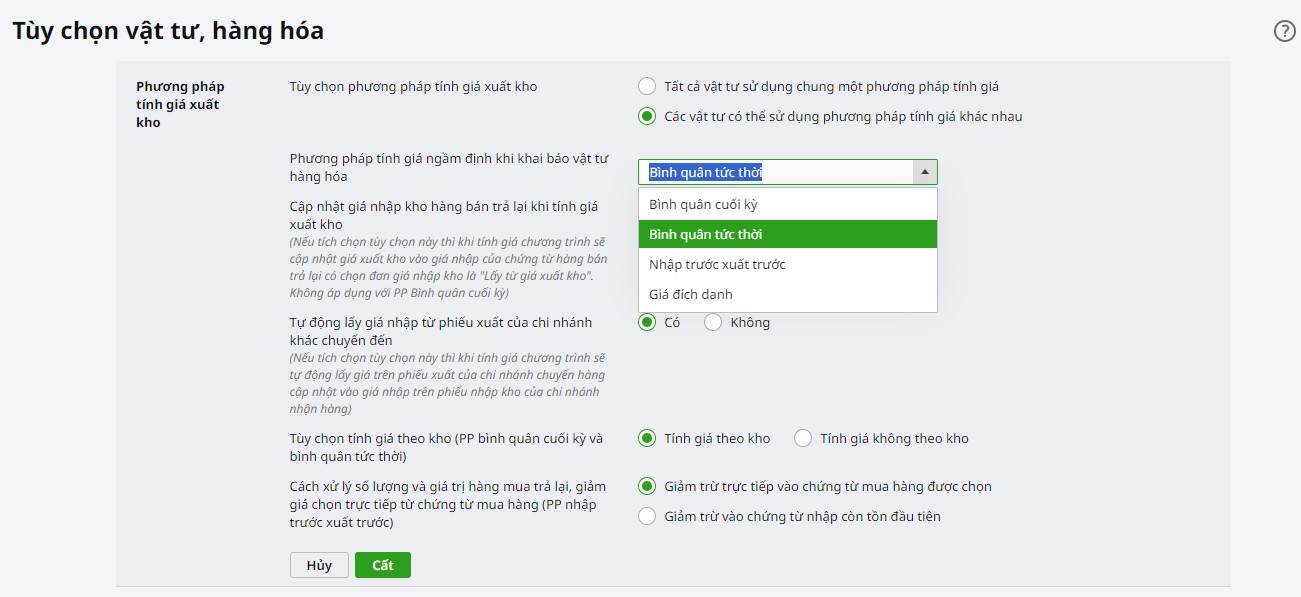

Với Phần mềm kế toán online MISA AMIS, bạn có thể dễ dàng lựa chọn phương pháp tính giá vốn hàng bán để thực hiện tính giá vốn chính xác

4. Vì sao cần xác định giá vốn hàng bán trong kinh doanh?

Giá vốn hàng bán là yếu tố quan trọng trong hoạt động kinh doanh của mọi doanh nghiệp. Dưới đây là những điểm chính về tầm quan trọng của GVHB:

- Quản lý tài chính: GVHB giúp doanh nghiệp theo dõi và kiểm soát chi phí sản xuất, bán hàng, từ đó đưa ra quyết định tài chính hiệu quả và duy trì sự ổn định tài chính.

- Tối ưu hóa lợi nhuận: Quản lý GVHB giúp giảm chi phí hoặc điều chỉnh giá bán sản phẩm hợp lý, qua đó tối ưu hóa lợi nhuận cho doanh nghiệp.

- Xác định giá sản phẩm: Việc tính toán chính xác GVHB giúp doanh nghiệp xác định mức giá bán hợp lý, đảm bảo lợi nhuận và sức mua của khách hàng.

- Quản lý hàng tồn kho: GVHB cung cấp thông tin về chi phí hàng tồn kho, giúp doanh nghiệp điều chỉnh lượng hàng tồn kho, tránh tình trạng thừa hoặc thiếu.

- Đánh giá hiệu suất kinh doanh: So sánh GVHB với doanh thu và các chỉ số khác giúp doanh nghiệp đánh giá hiệu quả sản xuất và bán hàng, từ đó điều chỉnh chiến lược phát triển.

Tóm lại, GVHB đóng vai trò quan trọng trong việc quản lý tài chính, tối ưu hóa lợi nhuận và xác định chiến lược giá của doanh nghiệp.

5. Nguyên nhân giá vốn bị sai và phương pháp khắc phục

Mặc dù có công thức rõ ràng, giá vốn hàng bán vẫn dễ bị tính sai. Sau đây là một số những nguyên nhân phổ biến và cách khắc phục:

- Lỗi trong hạch toán: Sai sót có thể do nhầm lẫn trong ghi chép, nhập liệu sai hoặc bỏ sót chi phí. Để khắc phục, doanh nghiệp cần rà soát lại dữ liệu chi phí, cải tiến quy trình hạch toán và tổ chức đào tạo cho nhân viên về cách hạch toán chính xác.

- Thiếu hiểu biết về cách tính giá vốn: Doanh nghiệp có thể không hiểu rõ phương pháp tính toán, dẫn đến sai sót. Cách khắc phục là tổ chức các khóa đào tạo và áp dụng phần mềm quản lý tự động để hỗ trợ việc tính toán.

- Không cập nhật kịp thời thay đổi chi phí: Những thay đổi về giá nguyên liệu, vận chuyển hoặc các chi phí khác không được cập nhật sẽ dẫn đến sai lệch. Doanh nghiệp cần theo dõi và cập nhật thường xuyên các thay đổi về chi phí và đảm bảo thông tin được chia sẻ đến các bộ phận liên quan.

- Phương pháp tính toán không phù hợp: Doanh nghiệp sử dụng phương pháp tính giá vốn không phù hợp với mô hình kinh doanh sẽ gặp sai sót. Do đó, doanh nghiệp cần chọn phương pháp tính toán phù hợp, tham khảo ý kiến chuyên gia nếu cần.

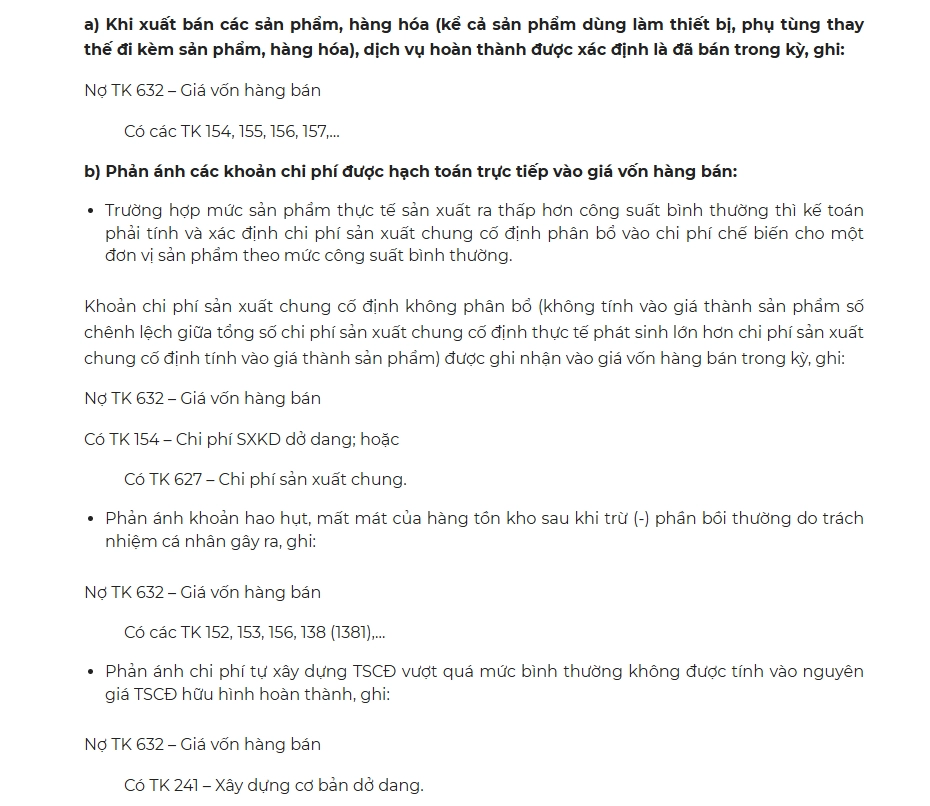

6. Hạch toán giá vốn hàng bán theo tài khoản 632

Về nguyên tắc kế toán, điều 89 Thông tư 200/2014/TT-BTC quy định tài khoản 632 dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ.

Ngoài ra, tài khoản này còn dùng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: Chi phí khấu hao; chi phí sửa chữa; chi phí nghiệp vụ cho thuê BĐS đầu tư theo phương thức cho thuê hoạt động (trường hợp phát sinh không lớn); chi phí nhượng bán, thanh lý BĐS đầu tư…

Để hiểu rõ cách hạch toán tài khoản 632 – Giá vốn hàng bán, bạn có thể tham khảo phần chi tiết về hạch toán trong bài viết: Hướng dẫn hạch toán chi tiết tài khoản 632- Giá vốn hàng bán

7. Một số câu hỏi liên về giá vốn hàng bán

Tuy việc nắm rõ khái niệm giá vốn hàng bán là gì không khó, nhưng xung quanh chủ đề này vẫn có nhiều điều khiến cho chúng ta thắc mắc. Dưới đây là giải đáp cho một số câu hỏi phổ biến về giá vốn hàng bán mà doanh nghiệp thường gặp phải:

Bản chất giá vốn hàng bán là gì? Là tài sản hay nguồn vốn?

Giá vốn hàng bán là một loại chi phí trực tiếp liên quan đến quá trình sản xuất hoặc mua bán hàng hóa. Khi sản phẩm được bán, giá vốn hàng bán sẽ được ghi nhận là chi phí trong kỳ kế toán, ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp.

Giá vốn hàng bán tăng phản ánh điều gì?

Khi giá vốn hàng bán tăng, điều này có thể chỉ ra một số yếu tố như:

- Chi phí nguyên vật liệu, lao động, hoặc sản xuất đã gia tăng.

- Doanh nghiệp đã bán nhiều sản phẩm hơn, làm tăng tổng chi phí sản xuất và cung ứng.

- Hàng tồn kho cũ có giá thấp hơn đã được bán hết, và hàng tồn kho mới có giá cao hơn được sử dụng.

Các khoản chi phí chưa có trong dự toán đầu tư có thể được trích trước vào giá vốn hàng bán không?

Các chi phí chưa có trong dự toán đầu tư không thể được trích trước vào giá vốn hàng bán nếu chưa phát sinh hoặc không có căn cứ rõ ràng. Chỉ những chi phí thực tế, có liên quan trực tiếp đến hàng hóa đã bán mới có thể được tính vào giá vốn.

Chi phí sản xuất chung cố định không phân bổ có được ghi nhận vào giá vốn hàng bán không?

Chi phí sản xuất chung cố định chưa được phân bổ (do sản lượng thực tế thấp hơn mức bình thường) không được ghi nhận vào giá vốn hàng bán. Thay vào đó, chi phí này sẽ được ghi nhận vào chi phí sản xuất kinh doanh trong kỳ, phản ánh chính xác tình hình tài chính và hoạt động sản xuất của doanh nghiệp.

Giá vốn hàng bán là một khoản chi phí chiếm tỷ trọng lớn trong tổng chi phí sản xuất kinh doanh và đóng vai trò quan trọng đối với doanh nghiệp. Các nghiệp vụ kế toán liên quan đến chi phí giá vốn khá phức tạp, vì vậy kế toán viên cần hiểu rõ khái niệm giá vốn hàng bán là gì cùng các phương pháp tính toán để xác định và hạch toán chính xác.

Nhằm hạn chế sai sót trong quá trình tính toán, nhầm lẫn tài khoản khi thực hiện công việc hạch toán, kế toán cần tìm đến các công cụ, phần mềm hỗ trợ. Phần mềm kế toán online MISA AMIS đáp ứng đầy đủ các phương pháp tính chi phí, giá thành cho Doanh nghiệp thuộc mọi lĩnh vực.

Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp quản lý kho theo nhiều phương pháp tính giá xuất kho: Bình quân cuối kỳ, Bình quân tức thời, Nhập trước xuất trước, Thực tế đích danh, và tự động tính giá xuất theo từng phương pháp. Đồng thời, phần mềm còn hỗ trợ quản lý hàng hóa theo nhu cầu đặc thù của đơn vị như: Theo đặc tính (màu sắc, size); theo số lô, hạn sử dụng…

Đối với hoạt động bán hàng, phần mềm hỗ trợ doanh nghiệp thực hiện các nghiệp vụ bán hàng từ việc lập báo giá, tiếp nhận đơn đặt hàng, hợp đồng của khách hàng đến việc xuất hóa đơn bán sản phẩm/dịch vụ, theo dõi, hạch toán các khoản chiết khấu, giảm giá, hàng bán bị trả lại, bán hàng kèm quà tặng,…

Đối với hoạt động quản lý kho, phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và đáp ứng tất cả các phương pháp tính giá xuất kho. Đăng ký nhận tư vấn ngay để thực tế trải nghiệm MISA AMIS.

![]()