Trong quá trình sản xuất, gia công hoặc thanh lý tài sản cố định, doanh nghiệp thường phát sinh các vật tư, nguyên liệu còn giá trị sử dụng nhưng không còn phục vụ mục đích ban đầu. Vấn đề đặt ra là: phế liệu thu hồi nhập kho là gì và hạch toán như thế nào theo quy định kế toán hiện hành? Doanh nghiệp cần lưu ý xử lý đúng để đảm bảo ghi nhận doanh thu, chi phí và thuế giá trị gia tăng (GTGT) phù hợp.

1. Phế liệu thu hồi nhập kho là gì?

Phế liệu thu hồi nhập kho là các loại vật tư, nguyên liệu còn giá trị sử dụng hoặc có thể bán được, phát sinh trong quá trình:

- Sản xuất, gia công sản phẩm

- Thanh lý, nhượng bán tài sản cố định (TSCĐ)

- Tháo dỡ công trình, cải tạo nhà xưởng

- Sửa chữa lớn máy móc, thiết bị

Các loại phế liệu này được thu hồi và nhập kho để:

- Tái sử dụng trong sản xuất

- Bán ra ngoài để thu tiền

- Sử dụng cho mục đích khác của doanh nghiệp

Theo quy định tại Thông tư 99/2025/TT-BTC (đối với doanh nghiệp áp dụng chế độ kế toán theo Thông tư 99) và Thông tư 133/2016/TT-BTC (đối với doanh nghiệp nhỏ và vừa), phế liệu thu hồi được ghi nhận là nguyên vật liệu nếu đáp ứng điều kiện có thể sử dụng hoặc bán được và xác định được giá trị hợp lý.

2. Hướng dẫn hạch toán phế liệu thu hồi nhập kho

2.1. Hạch toán phế liệu trong quá trình sản xuất

Như đã nhắc đến ở trên thì phế liệu thải ra trong quá trình sản xuất sẽ được thu gom nhập kho và sử dụng thành nguyên liệu cho một quá trình sản xuất khác. Việc mà người làm công tác kế toán doanh nghiệp cần thực hiện là ghi nhận hạch toán phế liệu thu hồi nhập kho.

Trường hợp thu hồi phế liệu để tiếp tục sản xuất

– Sau khi tính giá trị thu hồi của số phế liệu nhập kho, kế toán định khoản:

Nợ TK 152 – Nguyên liệu, vật liệu (theo giá có thể thu hồi)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

– Trường hợp vật liệu thừa và phế liệu thu hồi không qua nhập kho mà bán ngay, doanh nghiệp phản ánh các khoản thu, bán vật liệu thừa, ghi giảm chi phí

Nợ các TK 111, 112, 131,…

Có TK 3331 – Thuế GTGT phải nộp (33311)

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

Khi bán phế liệu

Căn cứ vào theo quy định tại Phụ lục II Thông tư 99/2025/TT-BTC, khi doanh nghiệp bán phế liệu thu hồi nhập kho, ghi nhận doanh thu vào tài khoản 511. Đây là tài khoản dùng để phản ánh các khoản doanh thu khác ngoài doanh thu bán hàng hoá, bán thành phẩm, cung cấp dịch vụ như: Doanh thu bán vật liệu, phế liệu, nhượng bán công cụ, dụng cụ và các khoản doanh thu khác.

– Trường hợp doanh nghiệp thu hồi phế liệu, bán phế liệu sau khi nhập kho, ghi nhận doanh thu:

Nợ TK 131, 111, 112…

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

– Ghi nhận giá vốn của phế liệu đã bán, hạch toán

Nợ TK 632: Giá vốn hàng bán

Có TK 152: Phế liệu thu hồi nhập kho

Các bút toán hạch toán phế liệu nhập kho thực tế không quá phức tạp. Tuy nhiên, nếu kế toán phải thực hiện một loạt các bút toán hạch toán vì phế liệu thu hồi nhập kho của doanh nghiệp đa dạng chủng loại thì ít nhiều cũng gặp khó khăn. Lúc này, các phần mềm kế toán thông minh có nhiều tính năng tiện ích như phần mềm kế toán online MISA AMIS có thể hỗ trợ đắc lực cho kế toán doanh nghiệp. Ngoài hỗ trợ hạch toán, phần mềm AMIS Kế toán cũng có tính năng kho:

- Tính giá xuất kho theo nhiều phương pháp: Tự động tính giá xuất kho theo nhiều phương pháp: Bình quân cuối kì, Bình quân tức thời… và tính giá xuất cho từng hàng hóa, hay tất cả hàng hóa cùng một lúc, tính giá theo từng kho hay không theo kho, tính giá theo từng kỳ…

- Quản lý hàng hóa theo nhiều đơn vị tính: Khi nhập kho, xuất kho VTHH chương trình sẽ tự động quy đổi từ đơn vị chuyển đổi về đơn vị chính để quản lý tồn kho theo từng đơn vị tính và thiết lập số tồn tối thiểu của từng mặt hàng để đơn vị có kế hoạch mua thêm hàng khi đã gần đến số tồn tối thiểu.

Những tính năng này sẽ giúp ích cho kế toán kho nói chung và nhập kho phế liệu thu hồi nói riêng.

2.2. Hạch toán phế liệu thu hồi từ thanh lý TSCĐ

Phế liệu từ TSCĐ có thể xem là một khoản “thu nhập khác” của doanh nghiệp trong quá trình thanh lý, vì vậy kế toán ghi nhận vào TK 711.

– Nhập kho phế liệu thu hồi từ thanh lý TSCĐ để tiếp tục sản xuất, kế toán ghi:

Nợ TK 152 – Nguyên vật liệu

Có TK 711 – Thu nhập khác

– Nếu thực hiện bán phế liệu này thì định khoản như trường hợp 2.1

3. Các chứng từ cần sử dụng

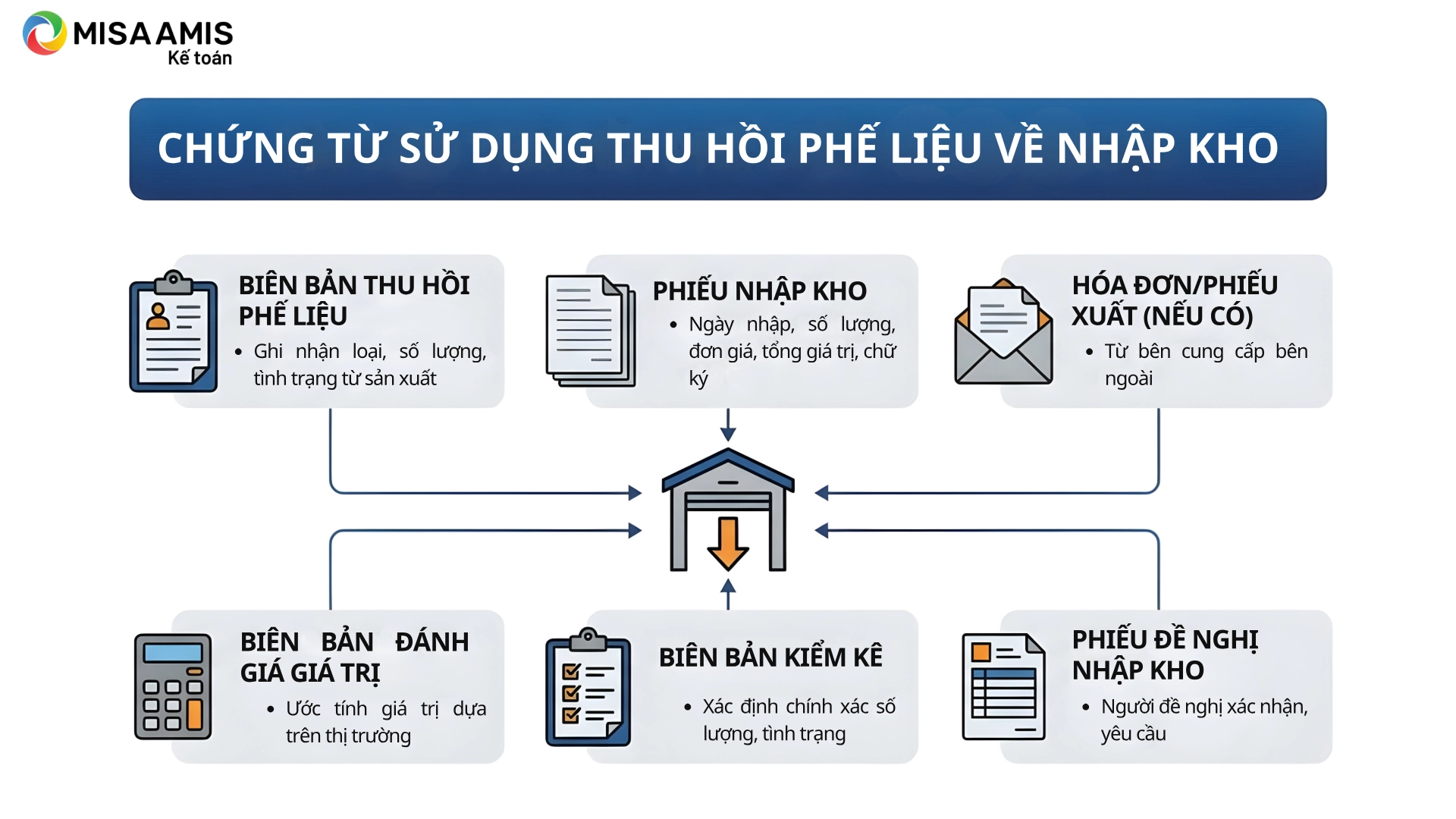

Chứng từ kế toán đóng vai trò quan trọng và gần như bất cứ nghiệp vụ nào phát sinh đều liên quan đến một hoặc một vài chứng từ. Đối với phế liệu thu hồi về nhập kho, các chứng từ thường gặp bao gồm:

- Biên bản thu hồi phế liệu: Đây là chứng từ ghi nhận việc thu hồi phế liệu từ quá trình sản xuất hoặc các hoạt động khác. Biên bản này thường do bộ phận sản xuất hoặc quản lý kho lập, ghi rõ loại phế liệu, số lượng, và tình trạng phế liệu thu hồi.

- Phiếu nhập kho: Phiếu nhập kho được lập khi phế liệu được nhập vào kho. Phiếu này ghi rõ các thông tin như ngày nhập kho, số lượng, đơn giá (nếu có), và tổng giá trị của phế liệu nhập kho. Phiếu nhập kho được ký bởi người lập, người nhận, và thủ kho.

- Hóa đơn hoặc phiếu xuất (nếu có): Nếu phế liệu thu hồi từ bên ngoài (không phải do nội bộ sản xuất), doanh nghiệp có thể cần hóa đơn hoặc phiếu xuất từ bên cung cấp để hợp thức hóa việc nhập kho.

- Biên bản đánh giá giá trị phế liệu: Trong trường hợp giá trị phế liệu cần được ước tính hoặc định giá, một biên bản đánh giá giá trị có thể được lập. Biên bản này sẽ xác định giá trị phế liệu dựa trên giá thị trường hoặc giá trị ước tính, và thường có sự tham gia của các bộ phận liên quan như kế toán, quản lý kho, và sản xuất.

- Biên bản kiểm kê: Nếu việc thu hồi phế liệu diễn ra định kỳ hoặc đột xuất, có thể cần lập biên bản kiểm kê để xác định chính xác số lượng và tình trạng của phế liệu trước khi nhập kho.

- Phiếu đề nghị nhập kho (nếu áp dụng): Một số doanh nghiệp có thể yêu cầu phiếu đề nghị nhập kho, trong đó người đề nghị nhập kho (thường là bộ phận sản xuất) sẽ xác nhận việc thu hồi phế liệu và yêu cầu nhập kho.

Những chứng từ này là cơ sở để kế toán thực hiện các bút toán liên quan và đảm bảo rằng mọi hoạt động nhập kho phế liệu được ghi nhận đầy đủ và chính xác trong sổ sách kế toán. Việc quản lý chặt chẽ các chứng từ này cũng giúp doanh nghiệp kiểm soát tốt hơn quá trình sản xuất và xử lý phế liệu

4. Một số quy định về phế liệu hàng xuất khẩu được tiêu thụ nội địa

Theo điều 71, thông tư 39/2018/TT-BTC, việc tính thuế với phế liệu thu được trong quá trình sản xuất hàng xuất khẩu nhưng được bán ra trong nước như sau:

- Được miễn thuế nhập khẩu

- Phải kê khai, nộp thuế giá trị gia tăng, thuế tiêu thụ đặc biệt (nếu có), thuế bảo vệ môi trường (nếu có) và gửi đến cơ quan hải quan thông qua Hệ thống theo chỉ tiêu thông tin quy định tại mẫu số 04 Phụ lục IIa ban hành kèm Thông tư này. Trường hợp thực hiện trên hồ sơ giấy, người khai hải quan khai theo Mẫu Số 06/BKKTT/NVTHQ tại Phụ lục VI ban hành kèm Thông tư này”.

Doanh nghiệp không phải đăng ký tờ khai hải quan mới khi bán, tiêu thụ nội địa phế liệu, phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu (không thay đổi mục đích sử dụng).

Hiện nay, các doanh nghiệp có nhiều sự lựa chọn đối với phần mềm kế toán, nổi bật trong số các phần mềm kế toán có mặt trên thị trường là phần mềm kế toán online. AMIS Kế toán có đầy đủ các tính năng, tiện ích giúp hỗ trợ kế toán doanh nghiệp trong quá trình thực hiện nghiệp vụ của mình:

- Tự động lập chứng từ từ hóa đơn, bill bán hàng, bảng kê ngân hàng…tiết kiệm thời gian nhập liệu

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính, dự báo dòng tiền

- Hàng trăm báo cáo quản trị, đáp ứng nhu cầu của doanh nghiệp

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn…

- …

![]()