Phần I của bài viết đã trình bày tới các bạn cách xác định nguyên giá tài sản cố định vô hình từ các nguồn hình thành. Tiếp tục với phần II, MISA AMIS xin mời các bạn cùng theo dõi những trường hợp cần đặc biệt lưu ý khi xác định nguyên giá tài sản cố định vô hình và chi phí sau ghi nhận ban đầu trong trường hợp nào được ghi nguyên giá.

1. Một số trường hợp cần đặc biệt lưu ý khi xác định nguyên giá TSCĐ

1.1. Trường hợp 1. TSCĐ vô hình là quyền sử dụng đất có thời hạn:

Trước tiên, doanh nghiệp cần lưu ý Quyền sử dụng đất trong trường hợp nào được ghi nhận là TSCĐ vô hình:

|

Quyền sử dụng đất được ghi nhận là TSCĐ vô hình |

Quyền sử dụng đất không được ghi nhận là TSCĐ vô hình |

| – Quyền sử dụng đất được nhà nước giao có thu tiền sử dụng đất hoặc nhận chuyển nhượng quyền sử dụng đất hợp pháp

(bao gồm quyền sử dụng đất có thời hạn, quyền sử dụng đất không thời hạn) |

– Quyền sử dụng đất được nhà nước giao không thu tiền sử dụng đất |

| – Quyền sử dụng đất thuê trước ngày có hiệu lực của Luật Đất đai năm 2003 mà đã trả tiền thuê đất cho cả thời gian thuê hoặc đã trả trước tiền thuê đất cho nhiều năm mà thời hạn thuê đất đã được trả tiền còn lại ít nhất là năm năm và được cơ quan có thẩm quyền cấp giấy chứng nhận quyền sử dụng đất | – Thuê đất trả tiền thuê một lần cho cả thời gian thuê (thời gian thuê đất sau ngày có hiệu lực thi hành của Luật đất đai năm 2003, không được cấp giấy chứng nhận quyền sử dụng đất) |

|

– Thuê đất trả tiền thuê hàng năm |

Lưu ý: Đối với các loại tài sản là nhà, đất đai để bán, để kinh doanh của công ty kinh doanh bất động sản thì doanh nghiệp không được hạch toán là TSCĐ và không được trích khấu hao.

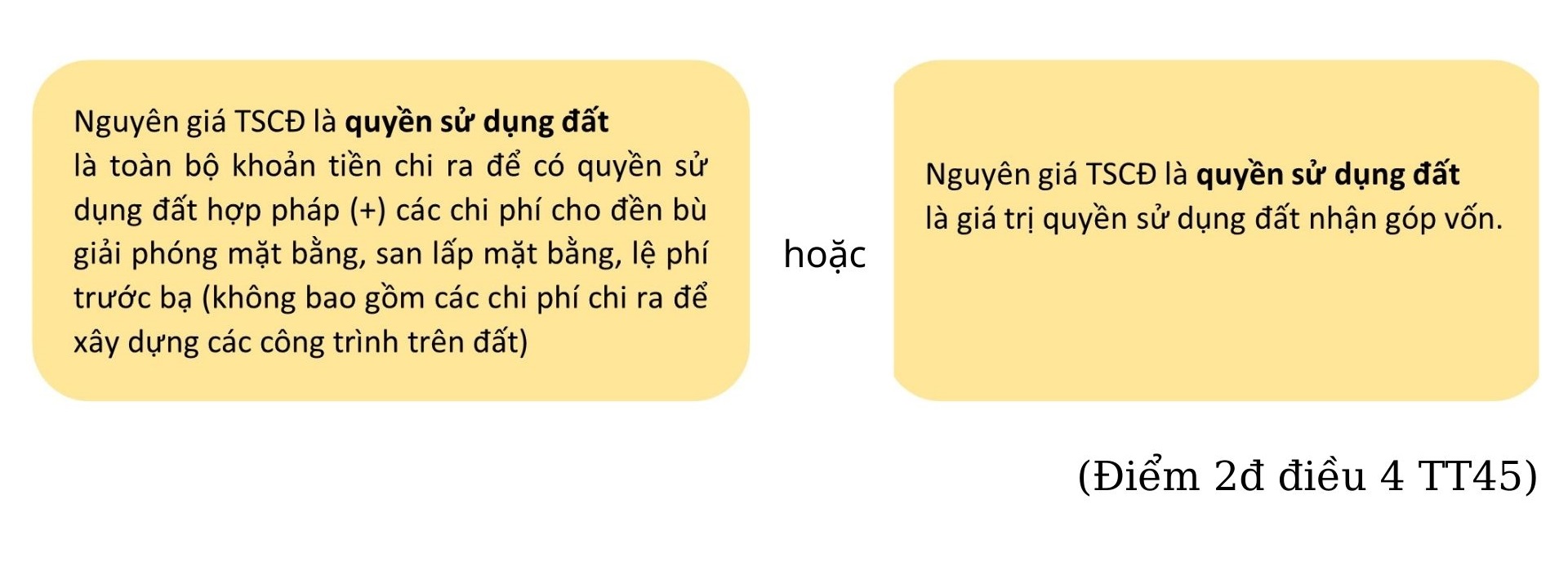

Với quyền sử dụng đất được ghi nhận là TSCĐ vô hình, nguyên giá được xác định như sau:

Ví dụ:

Công ty sản xuất A nhận chuyển nhượng quyền sử dụng đất có thời hạn (quyền sử dụng đất hợp pháp) từ công ty B. Các chi phí phát sinh liên quan tới quyền sử dụng đất nhận chuyển nhượng từ công ty B là:

– Chi phí chuyển nhượng phải trả cho công ty B là 5 tỷ đồng.

– Khoản tiền chi trả chi phí chuyển nhượng quyền sử dụng đất, công ty A vay ngân hàng trong 1 năm. Lãi khoản vay là 600 triệu đồng.

– Trước đó, công ty B có xây dựng công trình trên đất nên khi nhận chuyển nhượng, công ty A phải chi trả chi phí san lấp mặt bằng là 250 triệu đồng.

– Phí môi giới công ty A phải trả cho công ty môi giới: 50 triệu

– Lệ phí trước bạ là 20 triệu đồng

– Các loại phí khác: 10 triệu đồng

Trong ví dụ trên, quyền sử dụng đất nhận chuyển nhượng là quyền sử dụng đất có thời hạn, hợp pháp, nên thỏa mãn điều kiện ghi nhận là TSCĐ vô hình tăng mới.

Các chi phí được cộng vào nguyên giá TSCĐ vô hình là quyền sử dụng đất bao gồm:

– chi phí chuyển nhượng

– chi phí san lấp mặt bằng

– phí môi giới

– lệ phí trước bạ

– các loại phí khác

Nguyên giá TSCĐ vô hình là Quyền sử dụng đất = 5 tỷ + 250 triệu + 50 triệu + 20 triệu + 10 triệu = 5,330 tỷ đồng.

1.2 Trường hợp 2: Nguyên giá của TSCĐ vô hình là quyền tác giả, quyền sở hữu công nghiệp, quyền đối với giống cây trồng theo quy định của Luật sở hữu trí tuệ

1.3. Trường hợp 3: Nguyên giá TSCĐ là các chương trình phần mềm

>>> Xem chi tiết các trường hợp cần lưu ý và thay đổi nguyên giá TSCĐ hữu hình tại đây.

2. Thay đổi nguyên giá TSCĐ vô hình

Khi thay đổi nguyên giá TSCĐ vô hình, doanh nghiệp phải lập biên bản ghi rõ các căn cứ thay đổi và xác định lại các chỉ tiêu nguyên giá, giá trị còn lại trên sổ kế toán, số khấu hao luỹ kế, thời gian sử dụng của TSCĐ vô hình và tiến hành hạch toán theo quy định.

>>> Xem thêm: Tất tần tật quy định về khấu hao tài sản cố định kế toán cần biết

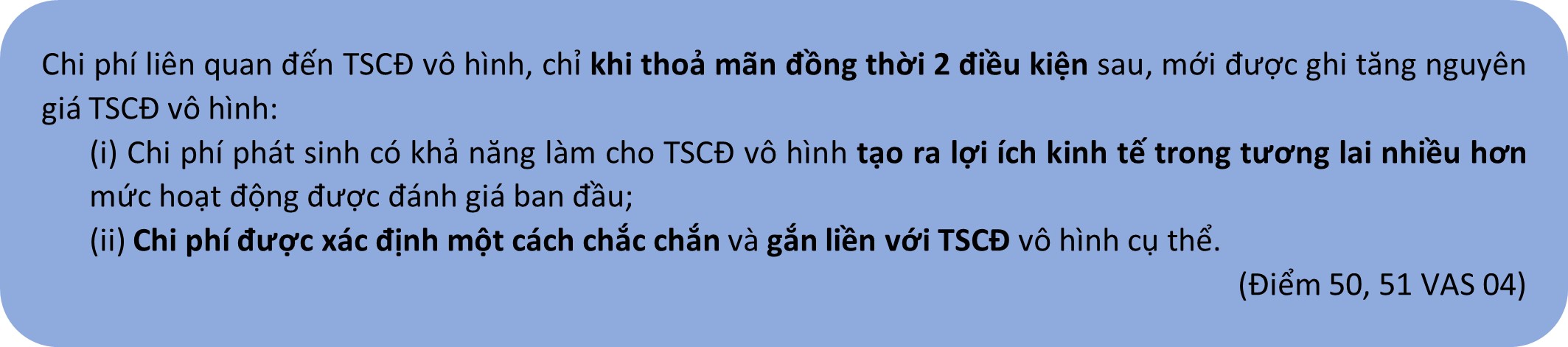

Các chi phí liên quan đến TSCĐ vô hình phát sinh sau khi ghi nhận ban đầu không thỏa mãn đồng thời 2 điều kiện nêu trên được ghi nhận là chi phí sản xuất, kinh doanh trong kỳ.

Lưu ý: Chi phí phát sinh sau khi ghi nhận ban đầu liên quan đến nhãn hiệu hàng hóa, quyền phát hành, danh sách khách hàng và các khoản mục tương tự về bản chất (kể cả trường hợp mua từ bên ngoài hoặc tạo ra từ nội bộ doanh nghiệp) luôn được ghi nhận là chi phí sản xuất, kinh doanh trong kỳ.

Ví dụ:

– TSCĐ vô hình X là phần mềm chỉnh sửa ảnh do công ty sản xuất A tự nghiên cứu thiết kế

– Nguyên giá TSCĐ X: 103 triệu đồng

– Thời điểm ghi tăng TSCĐ, thời điểm bắt đầu trích khấu hao: 1/1/2020.

– Hai tháng cuối năm 2021, công ty A nâng cấp phần mềm. Phần mềm sau nâng cấp có thêm tính năng mới, chất lượng ảnh sau chỉnh sửa được cải thiện rõ rệt và thời gian chỉnh sửa ảnh được rút ngắn đáng kể.

– Ngày 31/12/2021, việc nâng cấp hoàn thành, phần mềm sẵn sàng đưa vào sử dụng.

– Tổng chi phí liên quan trực tiếp tới nâng cấp phần mềm (bao gồm chi phí nhân viên thiết kế, viết mã lệnh nâng cấp, chi phí phân bổ máy móc thiết bị liên quan) là 22 triệu đồng.

Xem xét việc ghi tăng nguyên giá TSCĐ X đối với chi phí nâng cấp phần mềm trong ví dụ:

Xem xét hai (2) điều kiện ở Điểm 50, 51 VAS 04 về ghi tăng nguyên giá TSCĐ vô hình:

– Phần mềm sau nâng cấp có thêm tính năng mới, chất lượng ảnh sau chỉnh sửa được cải thiện rõ rệt và thời gian chỉnh sửa ảnh được rút ngắn đáng kể. Điều này cho thấy, điều kiện (i) được thỏa mãn.

Chi tiết về sửa chữa, nâng cấp TSCĐ xem tại bài viết: Chi tiết cách hạch toán sửa chữa tài sản cố định

– Các chi phí liên quan trực tiếp tới nâng cấp phần mềm bao gồm chi phí nhân viên thiết kế, viết mã lệnh nâng cấp; chi phí phân bổ máy móc thiết bị liên quan là chi phí gắn liền, liên quan trực tiếp tới việc nâng cấp phần mềm X. Tổng chi phí được xác định một cách chắc chắn là 22 triệu đồng. Vậy điều kiện (ii) “Chi phí được xác định một cách chắc chắn và gắn liền với TSCĐ vô hình cụ thể”, cũng được thỏa mãn.

Tại ngày 31/12/2021 là ngày hoàn thành việc nâng cấp, nguyên giá TSCĐ vô hình được ghi tăng.

Nguyên giá TSCĐ vô hình X = 103 + 22 = 125 triệu đồng.

Phần mềm kế toán online MISA AMIS giúp kế toán tính toán chi tiết, đầy đủ và chính xác nguyên giá TSCĐ, hoàn toàn đáp ứng yêu cầu ghi nhận đối với tất cả nghiệp vụ phát sinh liên quan đến TSCĐ và các sổ sách báo cáo liên quan.

- Quản lý danh sách TSCĐ: Kế toán quản lý danh sách các TSCĐ được đưa vào sử dụng tại các phòng ban: TSCĐ nào mới được ghi tăng trong kỳ, mới được ghi giảm trong kỳ, chưa được tính khấu hao hết, đã khấu hao xong hoặc TSCĐ nào có sự điều chỉnh trong kỳ…

- Tự động phân bổ khấu: Tự động trích khấu hao cho toàn bộ TSCĐ theo từng kì, từng phòng ban, từng đối tượng sử dụng để tập hợp chi phí tính giá thành sản phẩm hoặc tự động phân bổ chi phí tính khấu bao cho từng bộ phận sử dụng để tính lãi lỗ theo bộ phận.

- Ghi giảm TSCĐ: Lập chứng từ ghi giảm cho một hay nhiều TSCĐ cùng lúc, tự động định khoản bút toán ghi giảm.

- Thực hiện công tác kiểm kê CCDC nhanh chóng: Kế toán in được danh sách tài sản để cùng cán bộ quản lý tài sản đối chiếu và kiểm đếm trong thực tế nhằm phát hiện chênh lệch.

- Đầy đủ sổ sách theo quy định: Cung cấp đầy đủ các biểu mẫu chứng từ Sổ TSCĐ, thẻ TSCĐ… và cho phép kế toán tùy chỉnh mẫu báo cáo theo nhu cầu quản trị.

Đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm AMIS Kế toán tại đây.

MISA AMIS hy vọng bài viết mang lại nhiều thông tin và giá trị hữu ích cho công việc của các bạn, giúp các bạn hoàn thiện hơn công tác kế toán TSCĐ vô hình tại doanh nghiệp mình. Chúc các bạn thành công!

Tác giả: NHY

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/