Trong quá trình kế toán thực hiện nghiệp vụ ngân hàng, kế toán không thể tránh khỏi những sai sót như: viết sai ủy nhiệm chi (UNC), chuyển nhầm số tài khoản người nhận,…dẫn đến hạch toán nhầm. Với những trường hợp trên thì kế toán phải xử lý như thế nào? Hãy cùng tìm hiểu cách xử lý khi hạch toán số tiền ngân hàng trả lại khi chuyển sai tài khoản qua bài viết sau đây.

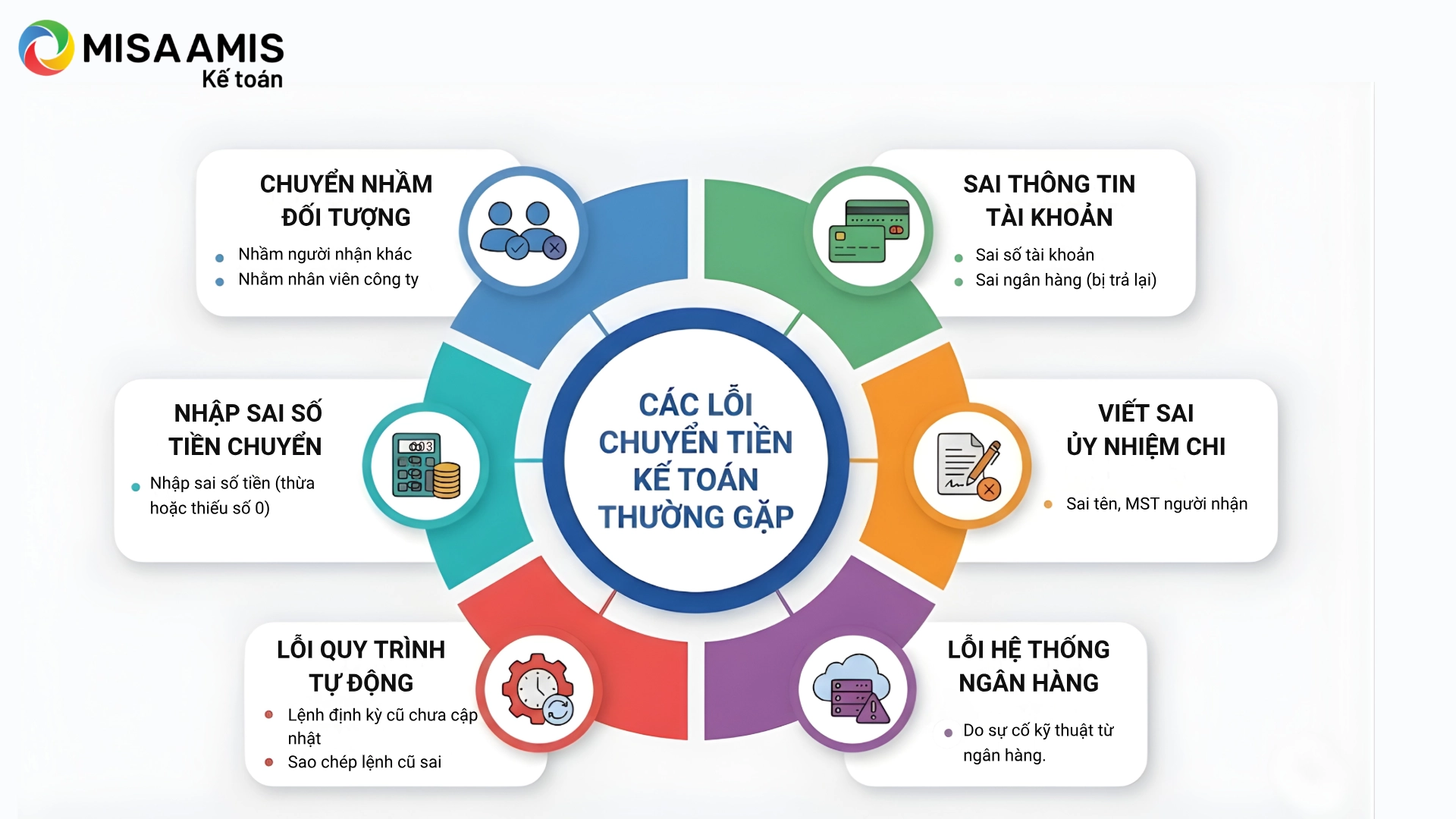

1. Các trường hợp dẫn đến chuyển nhầm tiền vào tài khoản

Thông thường, kế toán hay chuyển sai tài khoản do các lỗi như sau:

- Chuyển nhầm vào tài khoản người nhận khác: Kế toán nhập sai số tài khoản hoặc chọn nhầm đối tượng, dẫn đến việc tiền được chuyển vào tài khoản không mong muốn.

- Chuyển nhầm vào tài khoản nhân viên trong công ty: Do sử dụng danh sách tài khoản nhân viên có sẵn mà không kiểm tra kỹ, kế toán có thể chuyển nhầm tiền vào tài khoản của nhân viên thay vì đối tác hoặc khách hàng.

- Chuyển nhầm số tài khoản người nhận bị ngân hàng trả lại: Khi nhập sai số tài khoản hoặc tên ngân hàng người nhận, ngân hàng không thể hoàn tất giao dịch và trả lại tiền.

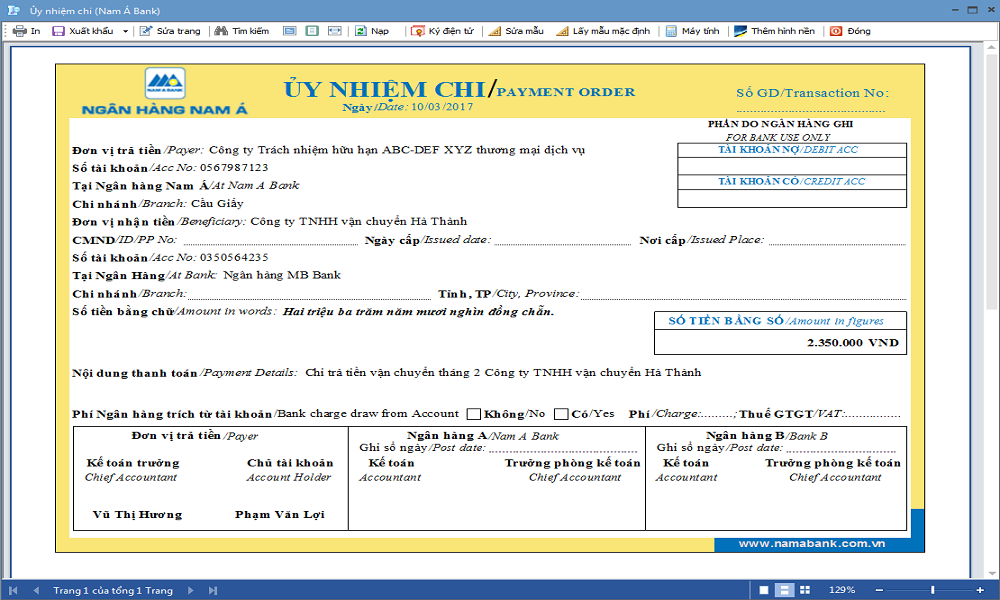

- Viết sai ủy nhiệm chi: Trong quá trình lập ủy nhiệm chi, kế toán có thể ghi nhầm thông tin người nhận, tên doanh nghiệp, hoặc mã số thuế, dẫn đến chuyển sai tài khoản hoặc khiến giao dịch bị từ chối.

- Viết nhầm số tiền gửi vào tài khoản: Nhập sai số tiền cần chuyển (ví dụ, nhập thêm một hoặc nhiều số 0), dẫn đến chuyển sai số tiền thực tế cần thanh toán.

- Sử dụng lệnh định kỳ: Khi thiết lập lệnh chuyển tiền định kỳ nhưng không cập nhật thông tin thay đổi tài khoản, tiền có thể bị chuyển nhầm.

- Sao chép lệnh chuyển tiền cũ: Khi người dùng sử dụng lại một giao dịch trước đó mà không kiểm tra kỹ thông tin, dễ dẫn đến việc gửi tiền nhầm vào tài khoản không mong muốn.

- Lỗi trong hệ thống ngân hàng: Đôi khi do sự cố kỹ thuật từ phía ngân hàng, hệ thống có thể xử lý nhầm thông tin tài khoản, gây ra sự nhầm lẫn trong việc chuyển khoản.

Xem thêm: Hướng dẫn hạch toán phí chuyển tiền qua ngân hàng & bài tập ví dụ

Mẹo từ chuyên gia: Chuyển khoản sai là sai sót không ai muốn, nhưng hoàn toàn có thể phòng ngừa!

Thay vì đối chiếu thủ công cuối tháng, MISA AMIS Kế toán có thể tự động nhập liệu và đối chiếu sổ phụ ngân hàng hàng ngày, cảnh báo ngay khi có giao dịch bất thường, giúp bạn chặn đứng 99% rủi ro sai sót chuyển tiền.

👉 [Đăng ký dùng thử miễn phí phần mềm MISA AMIS Kế Toán]

2. Những lý do viết sai chứng từ và chuyển nhầm tiền vào tài khoản

Những lý do phổ biến dẫn đến việc viết sai chứng từ và chuyển nhầm tiền vào tài khoản bao gồm:

- Thiếu cẩn trọng khi nhập liệu: Nhân viên kế toán có thể vội vàng hoặc không kiểm tra kỹ thông tin khi nhập số tài khoản, tên người nhận, hoặc số tiền, dẫn đến sai sót.

- Sử dụng dữ liệu cũ: Lấy thông tin từ các giao dịch cũ hoặc sử dụng mẫu chứng từ trước đó mà không cập nhật thông tin mới có thể gây ra nhầm lẫn, đặc biệt khi đối tác hoặc nhân viên thay đổi tài khoản.

- Không kiểm tra đối chiếu thông tin: Việc thiếu quy trình kiểm tra, đối chiếu kỹ giữa thông tin trên chứng từ và thông tin thực tế của đối tác hoặc nhân viên khiến dễ xảy ra sai sót.

- Lỗi hệ thống phần mềm: Phần mềm kế toán hoặc ngân hàng có thể gặp lỗi kỹ thuật, gây nhầm lẫn trong quá trình xử lý dữ liệu và chuyển tiền.

- Thiếu kinh nghiệm hoặc thiếu đào tạo: Nhân viên kế toán chưa có nhiều kinh nghiệm hoặc chưa được đào tạo kỹ về quy trình và cách thức ghi chép chứng từ có thể dễ mắc lỗi.

- Áp lực công việc cao: Khối lượng công việc lớn hoặc áp lực thời gian có thể khiến kế toán thực hiện các bước quá nhanh, không kỹ lưỡng, dẫn đến nhầm lẫn trong viết chứng từ và chuyển tiền.

- Sai thông tin từ nguồn cung cấp: Đối tác hoặc nhân viên cung cấp sai thông tin tài khoản, dẫn đến việc kế toán ghi nhầm và chuyển tiền sai.

Có thể bạn quan tâm: Cách hạch toán tiền gửi tiết kiệm có kỳ hạn chính xác

3. Cách hạch toán khi chuyển sai tài khoản

Mặc dù Thông tư 99/2025/TT-BTC có điều chỉnh, cập nhật một số nội dung về chế độ kế toán, tuy nhiên cách hạch toán khoản tiền ngân hàng hoàn trả do chuyển sai tài khoản về cơ bản vẫn thực hiện tương tự theo Thông tư 200/2014/TT-BTC. Theo đó, căn cứ vào nguyên nhân phát sinh giao dịch chuyển tiền sai, kế toán áp dụng phương pháp hạch toán phù hợp cho từng trường hợp cụ thể.

3.1. Trường hợp chuyển tiền đi bị trả lại (do sai thông tin)

Cách 01: Hạch toán qua TK 113 (Tiền đang chuyển)

Bút toán 1: Khi lập UNC chuyển tiền đi lần 1

Tại thời điểm kế toán lập lệnh và ngân hàng đã trừ tiền nhưng chưa xác định được tiền đã vào tài khoản người bán hay chưa (thường dùng khi giao dịch vào cuối ngày hoặc cuối kỳ kế toán):

Nợ TK 113 – Tiền đang chuyển

Có TK 112 – Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Bút toán 2: Khi nhận được thông báo tiền bị trả về tài khoản

Khi tiền quay lại tài khoản do sai thông tin khách hàng, kế toán thực hiện hạch toán để tất toán khoản tiền đang chuyển.

Nợ TK 112 – Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Có 113 – Tiền đang chuyển

Bút toán 3: Khi thực hiện lệnh chuyển tiền lại (UNC lần 2 – Đúng thông tin)

Sau khi đã chỉnh sửa thông tin khách hàng chính xác và chuyển lại tiền:

Nợ TK 331 – Phải trả cho người bán.

Có TK 112 – Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Cách 02: Hạch toán thẳng vào Công nợ TK 331

Bút toán 1: Khi lập UNC chuyển tiền đi lần 1

Nợ TK 331- Phải trả cho người bán (Ghi giảm nợ phải trả)

Có TK 112 – Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Bút toán 2: Khi ngân hàng hoàn lại tiền do sai thông tin

Nợ TK 112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Có TK 331- Phải trả cho người bán (Ghi tăng lại khoản nợ do chưa thanh toán thành công)

Bút toán 3: Khi chuyển tiền lại lần 2

Nợ TK 331- Phải trả cho người bán

Có TK 112 – Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Cách 03: Hạch toán qua TK 1388 (Phải thu khác)

Bút toán 1: Khi lập UNC chuyển tiền đi lần 1

Nợ TK 1388 – Phải thu khác

Có TK 112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Bút toán 2: Khi ngân hàng hoàn lại tiền

Nợ TK 112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Có TK 1388 – Phải thu khác

Bút toán 3: Khi chuyển tiền lại lần 2 (Đã có thông tin chuẩn)

Nợ TK 331- Phải trả cho người bán

Có TK 112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Xem thêm: Kế toán vốn bằng tiền và những lưu ý khi làm kế toán vốn bằng tiền

3.2. Hạch toán khi nhận được tiền chuyển nhầm

Trong trường hợp này, bản chất số tiền nhận được không phải là doanh thu mà là một khoản nợ phải trả. Doanh nghiệp có trách nhiệm hoàn trả hoặc xử lý theo quy định pháp luật.

Ví dụ: Công ty X không có phát sinh mua bán giao dịch gì với công ty Y nhưng công ty Y lại chuyển nhầm tài khoản thanh toán cho công ty X

Cách 1: Doanh nghiệp thực hiện chuyển trả lại tiền (Trường hợp phổ biến)

Bút toán 1: Khi nhận được tiền chuyển nhầm vào tài khoản

Nợ TK 112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Có TK 338 – Phải trả, phải nộp khác

Bút toán 2: Khi thực hiện lệnh chuyển trả lại cho người gửi

Nợ TK 338 – Phải trả, phải nộp khác

Có 111,112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Cách 02: Xử lý khi không trả lại được hoặc được tặng cho (Trường hợp đặc biệt)

Trường hợp này thường chỉ xảy ra khi sau một thời gian dài không tìm được người chuyển nhầm hoặc bên chuyển nhầm có văn bản xác nhận tặng cho doanh nghiệp.

Bút toán 1: Khi nhận được tiền

Nợ TK 112– Tiền gửi không kỳ hạn (theo Thông tư 99/2025/TT-BTC) (tương ứng TK 112 – Tiền gửi ngân hàng theo Thông tư 200/2014/TT-BTC)

Có TK 338 – Phải trả, phải nộp khác

Bút toán 2: Khi xác định không phải trả lại

Khi công ty nhận luôn được tiền mà không hoàn lại cho người chuyển nhầm do công ty chuyển nhầm cho tặng luôn:

Nợ TK 338 – Phải trả, phải nộp khác

Có 711 – Thu nhập khác

Lưu ý: Việc chuyển sang TK 711 cần có bằng chứng pháp lý (văn bản, quyết định xử lý tài sản vô chủ theo quy định) để làm căn cứ tính thuế TNDN.

Như vây, khi doanh nghiệp chuyển nhầm tiền vào tài khoản tùy vào từng trường hợp, kế toán sẽ hạch toán số tiền ngân hàng trả lại khi chuyển sai tài khoản với tính hợp lý theo đúng số tiền đã chuyển.

Kết luận

Hiện nay, doanh nghiệp có thể cân nhắc sử dụngphần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính kế toán trên nền tảng số với các ưu điểm đơn giản, thông minh, chính xác và an toàn. Phần mềm hỗ trợ kế toán làm việc từ xa hiệu quả, đồng thời cung cấp hệ sinh thái quản trị tài chính – kế toán toàn diện, đáp ứng đầy đủ nghiệp vụ cho doanh nghiệp thuộc mọi quy mô và lĩnh vực.

Đặc biệt, MISA AMIS tích hợp kết nối ngân hàng điện tử, giúp doanh nghiệp thực hiện và quản lý các giao dịch tiền gửi nhanh chóng, hạn chế sai sót và nâng cao hiệu quả kiểm soát dòng tiền.

- Kết nối ngân hàng điện tử: Kết nối với ngân hàng để chuyển tiền, đối chiếu sổ phụ, nắm bắt số dư theo thời gian thực giúp tiết kiệm thời gian, công sức.

- Kết nối với hệ thống quản trị bán hàng, nhân sự: Kế thừa thông tin: Báo giá, Đơn hàng, Đề nghị xuất hóa đơn… từ bộ phận bán hàng; Tiền lương, Bảo hiểm, Thuế TNCN… từ bộ phận nhân sự giúp tiết kiệm thời gian nhập liệu.

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

- Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

Nhanh tay đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS.

![]()