Việc xuất hóa đơn sai thời điểm có thể dẫn đến nhiều rủi ro pháp lý và phạt hành chính. Theo các quy định của pháp luật, hành vi này không chỉ ảnh hưởng đến việc kê khai thuế mà còn có thể khiến doanh nghiệp phải đối mặt với các mức phạt nặng. Bài viết này sẽ giúp bạn hiểu rõ về các mức phạt liên quan đến xuất hóa đơn sai thời điểm và cách xử lý phù hợp để tránh vi phạm.

1. Xuất hóa đơn sai thời điểm có bị phạt không?

Theo quy định của pháp luật Việt Nam, việc xuất hóa đơn sai thời điểm có thể bị xử phạt. Cụ thể, nếu doanh nghiệp xuất hóa đơn không đúng thời điểm quy định, sẽ vi phạm các quy định về thuế và có thể phải chịu các hình thức xử phạt hành chính.

Để hiểu rõ hơn về các quy định liên quan đến thời điểm xuất hóa đơn để tránh bị xử phạt về xuất hóa đơn sai thời điểm, bạn có thể tham khảo bài viết chi tiết tại đây

2. Mức phạt xuất hóa đơn sai thời điểm mới nhất

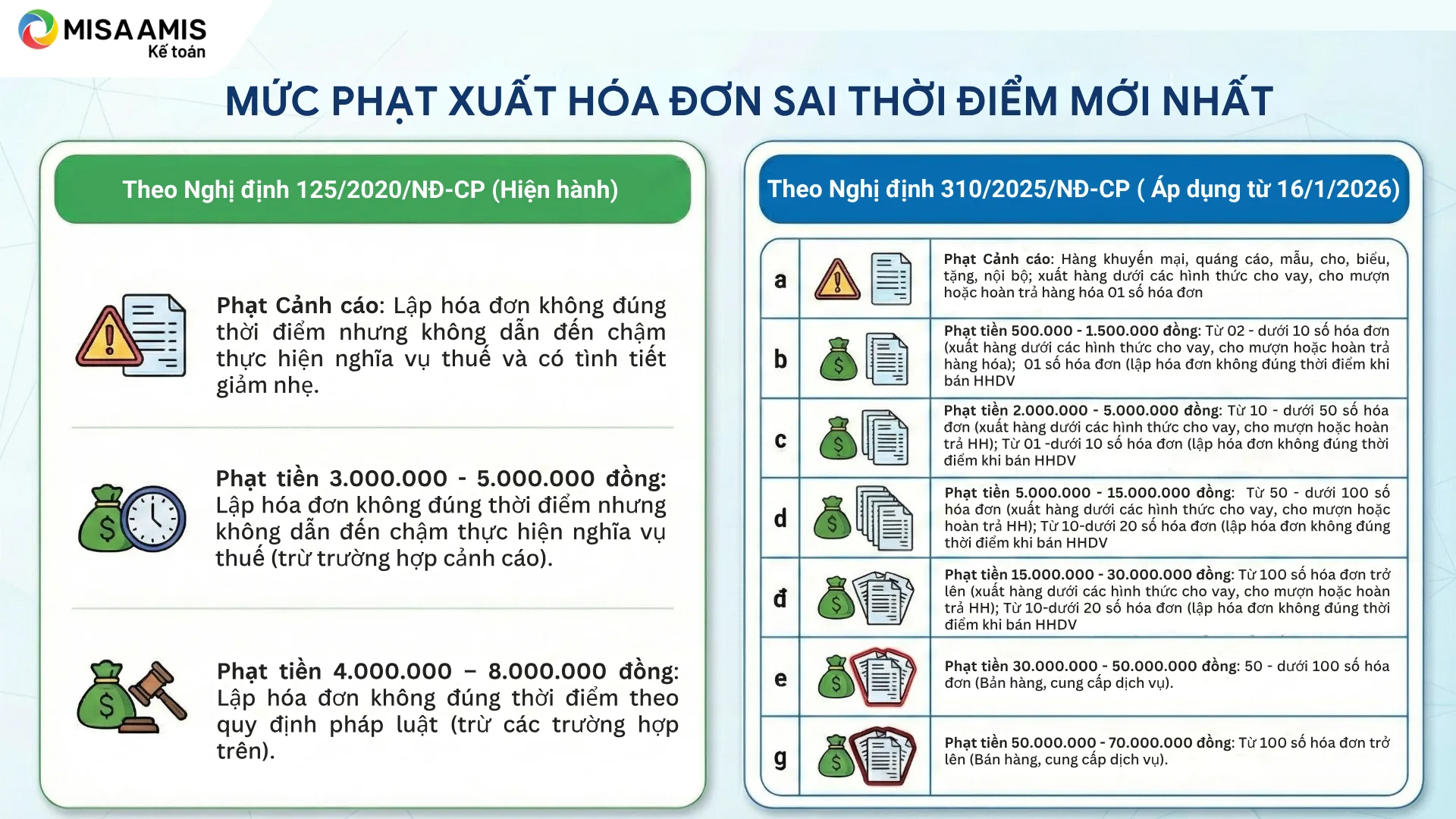

2.1. Mức phạt xuất hóa đơn sai thời điểm mới nhất 2025 theo nghị định 125/2020/NĐ-CP

Theo Điều 24, Nghị định 125/2020/NĐ-CP, các mức phạt liên quan đến hành vi lập hóa đơn không đúng thời điểm được quy định như sau:

- Phạt cảnh cáo đối với một trong các hành vi sau đây: Lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế và có tính tiết giảm nhẹ.

- Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi lập hóa đơn không đúng thời điểm nhưng không dẫn đến chậm thực hiện nghĩa vụ thuế, trừ trường hợp quy định tại điểm a khoản 1 Điều này.

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với một trong các hành vi sau: Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ, trừ trường hợp quy định tại điểm a khoản 1, khoản 3 Điều này.

2.2.Mức phạt xuất hóa đơn sai thời điểm theo nghị định 310/2025/NĐ-CP áp dụng từ 16/1/2026

Căn cứ Điều 24 Nghị định 125/2020/NĐ-CP được sửa đổi bởi khoản 14 Điều 1 Nghị định 310/2025/NĐ-CP (có hiệu lực từ ngày 16/1/2026) quy định mức phạt xuất hóa đơn sai thời điểm mới nhất năm 2026 chi tiết như sau:

- Phạt cảnh cáo đối với hành vi không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa 01 số hóa đơn

- Phạt tiền từ 500.000 đồng đến 1.500.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 02 số hóa đơn đến dưới 10 số hóa đơn và trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ 01 số hóa đơn;

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 10 số hóa đơn đến dưới 50 số hóa đơn và trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 02 số hóa đơn đến dưới 10 số hóa đơn;

- Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 50 số hóa đơn đến dưới 100 số hóa đơn và trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 10 số hóa đơn đến dưới 20 số hóa đơn;

- Phạt tiền từ 15.000.000 đồng đến 30.000.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa từ 100 số hóa đơn trở lên và trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 20 số hóa đơn đến dưới 50 số hóa đơn;

- Phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 50 số hóa đơn đến dưới 100 số hóa đơn;

- Phạt tiền từ 50.000.000 đồng đến 70.000.000 đồng trong trường hợp lập hóa đơn không đúng thời điểm khi bán hàng hóa, cung cấp dịch vụ từ 100 số hóa đơn trở lên

3. Thời hiệu xử phạt vi phạm xuất hóa đơn sai thời điểm là bao lâu?

Căn cứ theo khoản 1 Điều 8 Nghị định 125/2020/NĐ-CP (được sửa đổi bởi khoản 1 Điều 1 Nghị định 102/2021/NĐ-CP) quy định về thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn; thời hạn được coi là chưa bị xử phạt; thời hạn truy thu thuế như sau:

Thời hiệu xử phạt vi phạm hành chính về thuế, hóa đơn; thời hạn được coi là chưa bị xử phạt; thời hạn truy thu thuế

1. Thời hiệu xử phạt vi phạm hành chính về hóa đơn

a) Thời hiệu xử phạt vi phạm hành chính về hóa đơn là 02 năm

b) Thời điểm tính thời hiệu xử phạt vi phạm hành chính về hóa đơn được quy định như sau:

Đối với hành vi vi phạm hành chính đang được thực hiện quy định tại điểm c khoản này thì thời hiệu được tính từ ngày người có thẩm quyền thi hành công vụ phát hiện hành vi vi phạm.

Đối với hành vi vi phạm hành chính đã kết thúc quy định tại điểm d khoản này thì thời hiệu được tính từ ngày chấm dứt hành vi vi phạm.

Theo quy định trên, thì thời hiệu xử phạt vi phạm hành chính đối với hành vi xuất hóa đơn sai thời điểm là 02 năm theo quy định pháp luật. Và thời điểm tính thời hiệu xử phạt vi phạm hành chính đối với hành vi xuất hóa đơn sai thời điểm là tính từ ngày chấm dứt hành vi vi phạm.

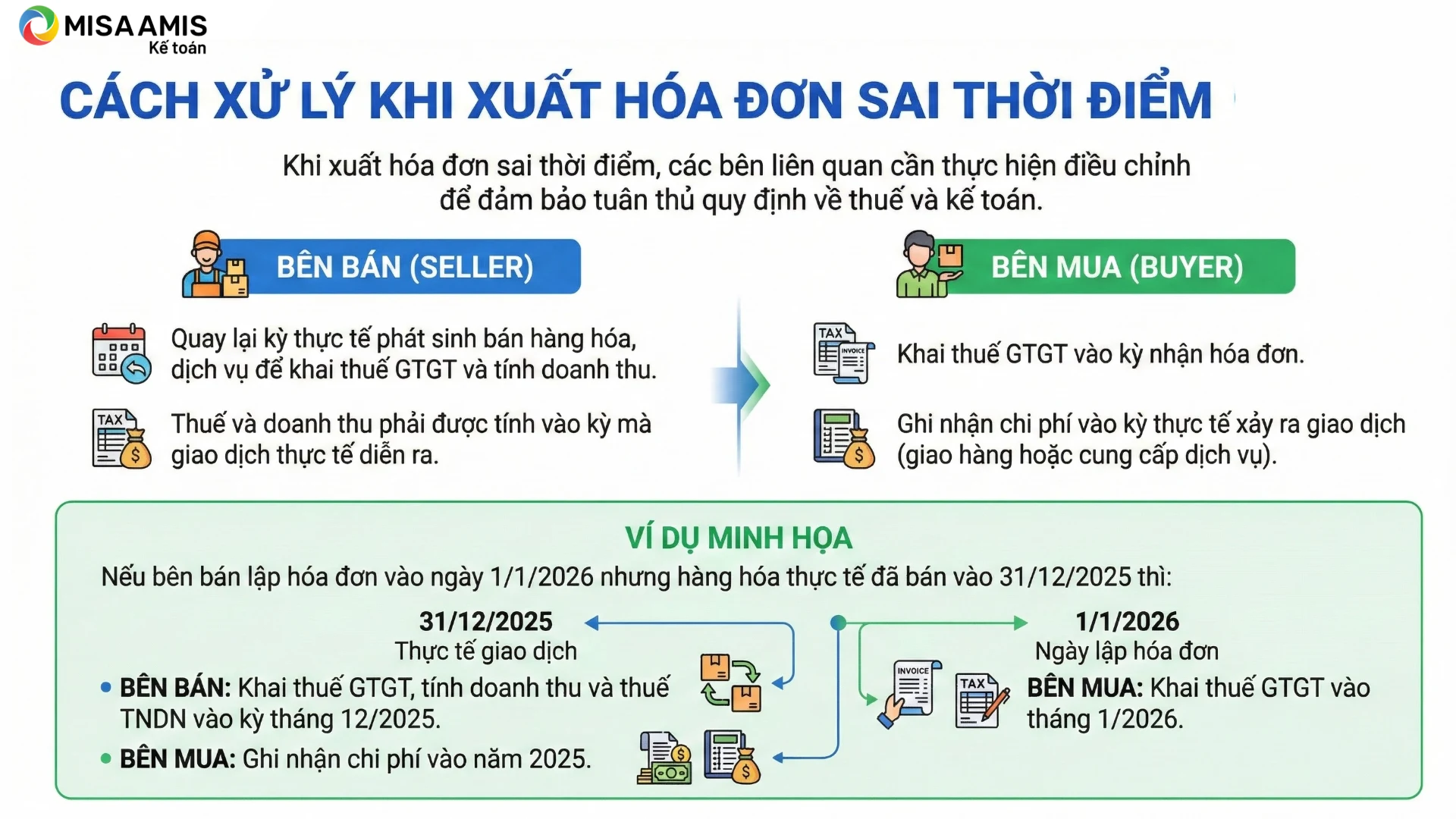

4. Cách xử lý khi xuất hóa đơn sai thời điểm

Khi xuất hóa đơn sai thời điểm, các bên liên quan cần thực hiện điều chỉnh để đảm bảo tuân thủ quy định về thuế và kế toán.

- Khi xuất hóa đơn sai thời điểm, bên bán cần quay lại kỳ thực tế phát sinh bán hàng hóa, dịch vụ để khai thuế GTGT và tính doanh thu để tính thuế TNDN. Điều này có nghĩa là mặc dù hóa đơn được lập vào một thời điểm khác, nhưng thuế và doanh thu phải được tính vào kỳ mà giao dịch thực tế diễn ra.

- Khi xuất hóa đơn sai thời điểm, bên mua cần khai thuế GTGT vào kỳ nhận hóa đơn, nhưng lại phải ghi nhận chi phí vào kỳ thực tế xảy ra giao dịch, tức là vào thời điểm bên bán thực sự giao hàng hoặc cung cấp dịch vụ.

Ví dụ: Nếu bên bán lập hóa đơn vào ngày 1/1/2026 nhưng hàng hóa thực tế đã bán vào 31/12/2025 thì:

- Bên bán phải khai thuế GTGT và tính doanh thu vào kỳ tháng 12/2025. Do đó, doanh thu và thuế sẽ được tính vào năm 2025, không phải năm 2026, để đảm bảo tuân thủ quy định về thời điểm xuất hóa đơn và tính thuế.

- Bên mua sẽ khai thuế GTGT vào tháng 1/2026, nhưng chi phí sẽ được ghi nhận vào năm 2025, vì đó là thời điểm thực tế của giao dịch.

5. Giải đáp một số câu hỏi về mức phạt xuất hóa đơn sai thời điểm

Xuất hóa đơn sai thời điểm nhiều lần thì xử phạt như thế nào?

Theo Nghị định 310/2025/NĐ-CP, khi doanh nghiệp xuất hóa đơn sai thời điểm nhiều lần, mức xử phạt sẽ được tính theo từng tờ hóa đơn vi phạm, và có thể áp dụng các mức phạt tăng dần tùy vào số lượng hóa đơn sai thời điểm.

Bên mua có bị phạt nếu bên bán xuất hóa đơn sai thời điểm không?

Thông thường, bên mua không bị phạt nếu bên bán xuất hóa đơn sai thời điểm. Tuy nhiên, nếu bên mua sử dụng hóa đơn sai thời điểm để kê khai thuế, họ có thể bị xử phạt về việc sử dụng hóa đơn không hợp lệ. Trong trường hợp này, bên mua cần kiểm tra kỹ tính hợp lệ của hóa đơn trước khi sử dụng để kê khai thuế và báo cáo tài chính. Nếu phát hiện hóa đơn sai thời điểm, bên mua cần yêu cầu bên bán điều chỉnh hóa đơn cho đúng quy định.

Khi nào lập hóa đơn sai thời điểm có thể bị coi là không lập hóa đơn?

Lập hóa đơn sai thời điểm có thể bị coi là không lập hóa đơn khi hành vi xuất hóa đơn không tuân thủ quy định về thời gian xuất hóa đơn hoặc không phản ánh đúng nghiệp vụ kinh tế, dẫn đến không ghi nhận được doanh thu hoặc thuế. Cụ thể, trường hợp này có thể xảy ra khi:

- Hóa đơn không được xuất trong thời gian quy định (ví dụ, hóa đơn phải được xuất ngay khi giao hàng hoặc hoàn thành dịch vụ, nhưng lại được xuất muộn).

- Hóa đơn bị lập sai về các thông tin quan trọng như ngày tháng, hoặc không ghi đủ nội dung cần thiết theo quy định của pháp luật.

- Doanh nghiệp không xuất hóa đơn cho một số giao dịch bán hàng hóa, cung cấp dịch vụ trong thời gian quy định, hoặc không xuất hóa đơn trong các trường hợp bắt buộc.

Trong những trường hợp này, cơ quan thuế có thể coi đây là hành vi trốn thuế hoặc không tuân thủ quy định về hóa đơn, dẫn đến việc xử phạt vi phạm hành chính

Hóa đơn xuất sai thời điểm có được khấu trừ?

Đối với bên mua, hóa đơn lập sai thời điểm sẽ được đưa vào chi phí khi tính thuế TNDN và kê khai khấu trừ thuế GTGT đầu vào, với điều kiện là việc mua bán là đúng thực tế; có hóa đơn, chứng từ thanh toán đầy đủ; bên bán đã kê khai, nộp thuế đầy đủ. Bên bán sẽ bị xử phạt về hành vi lập hóa đơn sai thời điểm, tùy vào từng trường hợp mà mức phạt sẽ khác nhau.

Kết luận

Phạt xuất hóa đơn sai thời điểm là một vi phạm nghiêm trọng đối với các quy định về thuế và hóa đơn, và doanh nghiệp cần hiểu rõ các mức phạt cũng như cách xử lý để tránh bị phạt hành chính. Để đảm bảo tuân thủ quy định về thuế, việc sử dụng phần mềm kế toán chính xác và tiện lợi là một giải pháp hữu hiệu.

Phần mềm kế toán online MISA AMIS hỗ trợ doanh nghiệp quản lý hóa đơn và các nghiệp vụ kế toán một cách chính xác, giúp giảm thiểu rủi ro vi phạm và xử lý nhanh chóng các vấn đề liên quan đến thuế:

- Quản lý và theo dõi thời điểm xuất hóa đơn: Tính năng tự động giúp bạn xuất hóa đơn đúng thời điểm và theo dõi các thay đổi.

- Khả năng lập báo cáo thuế tự động: Phần mềm hỗ trợ lập báo cáo thuế GTGT, thuế TNDN một cách chính xác và kịp thời.

- Tự động cập nhật quy định pháp luật: MISA AMIS luôn cập nhật các quy định pháp lý mới nhất, giúp doanh nghiệp luôn tuân thủ đúng các quy định về thuế.

- Quản lý công nợ: Theo dõi công nợ khách hàng và nhà cung cấp, giúp tối ưu hóa việc thu hồi công nợ.

- Báo cáo tài chính chính xác: Phần mềm hỗ trợ lập các báo cáo tài chính theo chuẩn mực quốc gia, giúp doanh nghiệp dễ dàng kiểm tra và đảm bảo tính chính xác trong kế toán.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/