Tài khoản 157 – Hàng gửi đi bán là công cụ kế toán quan trọng để theo dõi giá trị hàng hóa, sản phẩm, dịch vụ đã gửi đi nhưng chưa xác định là đã bán. Thông tư 99/2025/TT-BTC quy định rõ cách hạch toán tài khoản này nhằm đảm bảo phản ánh đúng quyền sở hữu và tình trạng tiêu thụ hàng hóa. Bài viết dưới đây sẽ giúp kế toán nắm vững nguyên tắc, kết cấu và các nghiệp vụ điển hình liên quan đến TK 157 theo đúng quy định mới nhất.

1. Nguyên tắc kế toán Tài khoản 157 theo Thông tư 99

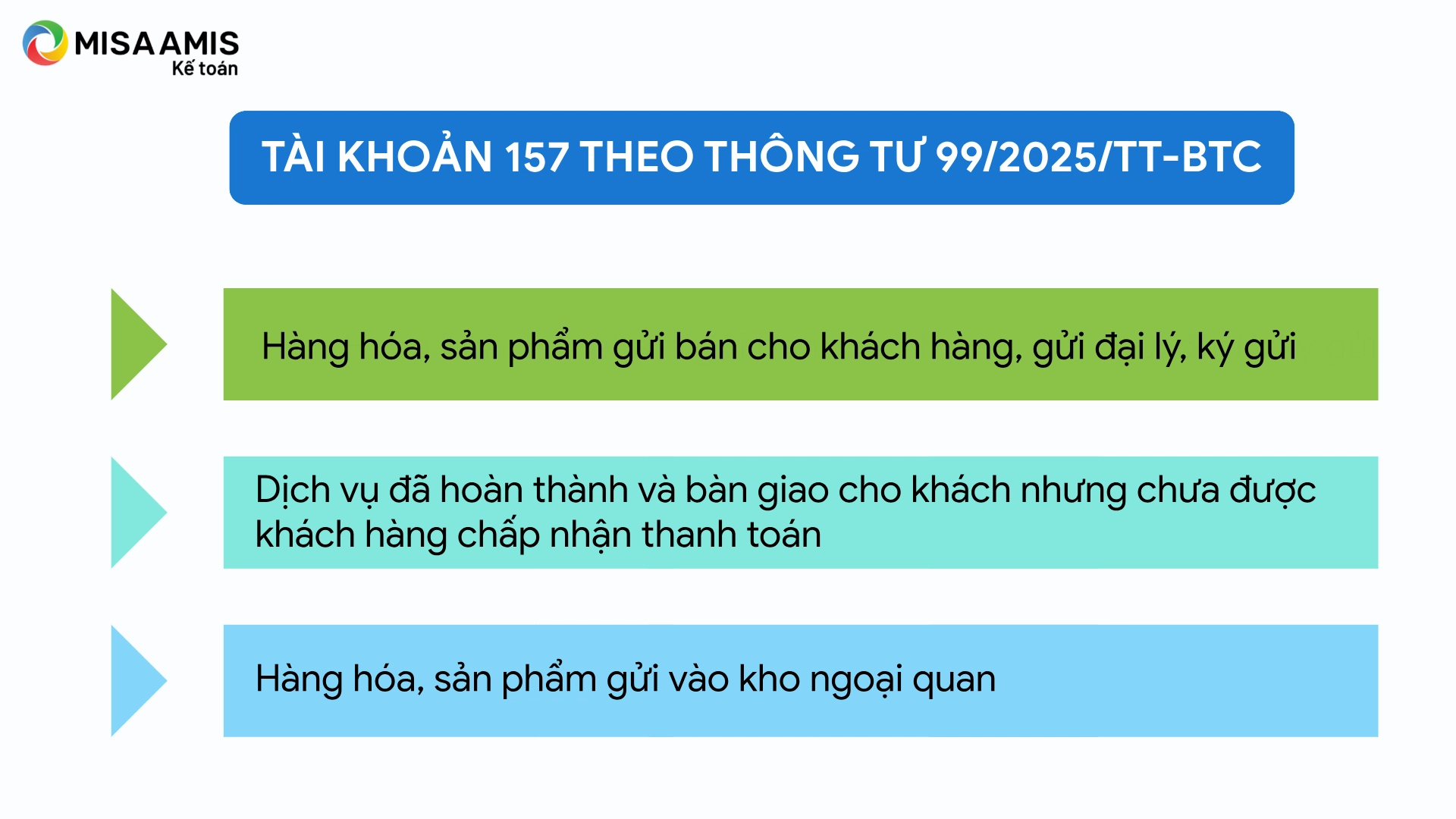

Tài khoản 157 được sử dụng để phản ánh trị giá của hàng hóa, sản phẩm, dịch vụ đã gửi đi cho khách hàng, nhưng chưa được xác định là đã bán, tức là chưa đủ điều kiện ghi nhận doanh thu. Bao gồm:

- Hàng hóa, sản phẩm gửi bán cho khách hàng, gửi đại lý, ký gửi;

- Dịch vụ đã hoàn thành và bàn giao cho khách nhưng chưa được khách hàng chấp nhận thanh toán;

- Hàng hóa, sản phẩm gửi vào kho ngoại quan

Các hàng hóa, sản phẩm trên tài khoản này vẫn thuộc quyền sở hữu của doanh nghiệp. Doanh nghiệp có trách nhiệm theo dõi chi tiết từng lô hàng, từng khách hàng hoặc đại lý nhận hàng, từ thời điểm gửi đi đến khi được xác định là đã bán.

Không ghi nhận vào TK 157 các khoản chi phí như: chi phí vận chuyển, bốc xếp, chi hộ khách hàng. Tài khoản 157 có thể mở chi tiết để theo dõi từng loại hàng hóa, sản phẩm,… gửi đi bán cho từng khách hàng, cho từng cơ sở nhận đại lý.

2. Kết cấu và nội dung phản ánh của TK 157 – Hàng gửi đi bán

Bên Nợ:

- Trị giá hàng hóa, sản phẩm đã gửi đi bán cho khách hàng, đại lý, gửi vào kho ngoại quan,…;

- Trị giá dịch vụ đã cung cấp cho khách hàng nhưng chưa được xác định là đã bán.

Bên Có:

- Trị giá hàng hóa, sản phẩm gửi đi bán, dịch vụ đã cung cấp được xác định là đã bán.

Số dư bên Nợ:

- Trị giá hàng hóa, sản phẩm đã gửi đi, dịch vụ đã cung cấp chưa được xác định là đã bán trong kỳ.

Doanh nghiệp có thể mở chi tiết TK 157 để theo dõi theo từng hình thức gửi: gửi đại lý, ký gửi, gửi kho ngoại quan,… tùy theo đặc điểm hoạt động và yêu cầu quản lý.

3. Cách hạch toán Tài khoản 157 theo Thông tư 99

3.1. Khi xuất kho hàng hóa, sản phẩm gửi cho khách hàng, đại lý theo hợp đồng kinh tế, căn cứ phiếu xuất kho, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có các TK 155, 156.

3.2. Dịch vụ đã hoàn thành bàn giao cho khách hàng nhưng chưa xác định là đã bán trong kỳ, ghi:

Nợ TK 157 – Hàng gửi đi bán

Có TK 154 – Chi phí sản xuất, kinh doanh dở dang.

3.3. Khi hàng gửi đi bán và dịch vụ đã hoàn thành bàn giao cho khách hàng được xác định là đã bán trong kỳ:

– Đối với sản phẩm, hàng hóa, dịch vụ gửi đi bán thuộc đối tượng chịu thuế gián thu (thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường), doanh nghiệp phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế gián thu phải nộp được tách riêng theo từng loại thuế ngay khi ghi nhận doanh thu, ghi:

Nợ các TK 111, 112, 131,…

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

– Trường hợp các khoản thuế phải nộp không tách riêng ngay theo từng loại, doanh nghiệp ghi nhận doanh thu bao gồm cả thuế phải nộp. Định kỳ, doanh nghiệp xác định nghĩa vụ thuế phải nộp và ghi giảm doanh thu, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

– Đồng thời phản ánh trị giá vốn của số hàng hóa, sản phẩm, dịch vụ đã bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 157 – Hàng gửi đi bán.

3.4. Khi xuất hàng hóa, sản phẩm gửi vào Kho ngoại quan để xuất khẩu (nếu có), ghi:

Nợ TK 157 – Hàng gửi đi bán

Có các TK 154, 155, 156,…

3.5. Khi hàng hóa, sản phẩm ở kho ngoại quan được xuất khẩu (nếu có):

– Phản ánh giá vốn của hàng xuất khẩu, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 157 – Hàng gửi đi bán

– Phản ánh doanh thu của hàng xuất khẩu, ghi:

Nợ các TK 111, 112, 131,…

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp nhà nước (nếu có).

4. Câu hỏi thường gặp về hạch toán hàng gửi đi bán

1. Hàng gửi đi đã bàn giao cho khách có được ghi nhận là doanh thu ngay không?

Không. Theo Thông tư 99, hàng hóa, sản phẩm hoặc dịch vụ đã bàn giao cho khách hàng nhưng chưa được khách chấp nhận thanh toán thì vẫn chưa đủ điều kiện ghi nhận doanh thu. Trong trường hợp này, doanh nghiệp phải hạch toán vào TK 157 – Hàng gửi đi bán, chờ đến khi đủ điều kiện mới chuyển sang ghi nhận doanh thu và giá vốn.

2. Hàng gửi đại lý hoặc ký gửi có được coi là đã bán không?

Không. Hàng hóa gửi đại lý, ký gửi vẫn thuộc quyền sở hữu của doanh nghiệp cho đến khi đại lý bán được và khách hàng cuối cùng thanh toán. Doanh nghiệp phải tiếp tục theo dõi chi tiết trên TK 157 cho từng lô hàng, từng đại lý.

3. Trường hợp nào hàng gửi đi bán được chuyển sang doanh thu (TK 511) và giá vốn (TK 632)?

Doanh nghiệp chỉ ghi nhận doanh thu và giá vốn khi:

- Khách hàng đã xác nhận nhận hàng và chấp nhận thanh toán;

- Hoặc hàng hóa đáp ứng đủ điều kiện ghi nhận doanh thu theo hợp đồng;

- Hoặc đối với dịch vụ: đã hoàn thành, được khách hàng nghiệm thu, xác nhận thanh toán.

4. Các chi phí liên quan đến việc gửi hàng có ghi nhận vào TK 157 không?

Không. Các khoản chi phí như: vận chuyển, xếp dỡ, bảo quản… phát sinh trong quá trình gửi hàng không được phản ánh vào TK 157, mà phải hạch toán vào các tài khoản chi phí phù hợp khác

5. Gửi hàng vào kho ngoại quan có khác gì gửi đi bán thông thường?

Có. Hàng hóa gửi kho ngoại quan để phục vụ xuất khẩu vẫn hạch toán vào TK 157. Khi hàng thực sự được xuất khẩu, doanh nghiệp mới thực hiện:

- Ghi giá vốn: Nợ TK 632 / Có TK 157

- Ghi doanh thu: Nợ TK 111, 112, 131 / Có TK 511, 333…

Kết luận

Tài khoản 157 theo Thông tư 99/2025 không chỉ giữ vai trò quản lý hàng hóa gửi đi bán, mà còn giúp doanh nghiệp kiểm soát chặt chẽ nghĩa vụ ghi nhận doanh thu và giá vốn. Việc nắm rõ nguyên tắc kế toán, cách hạch toán và những điểm cần lưu ý sẽ giúp bộ phận kế toán đảm bảo tuân thủ pháp luật và tránh rủi ro trong kiểm toán, thanh tra thuế.

Để hỗ trợ doanh nghiệp triển khai hạch toán theo đúng Thông tư 99 một cách hiệu quả, phần mềm kế toán online MISA AMIS đã được cập nhật đầy đủ và sẵn sàng đáp ứng mọi yêu cầu mới nhất.

Một số tính năng nổi bật của MISA AMIS kế toán:

- Tự động cập nhật hệ thống tài khoản, định khoản theo Thông tư 99.

- Theo dõi chi tiết hàng gửi đi bán theo từng khách hàng, hợp đồng, kho hàng.

- Quản lý tồn kho hàng gửi đi theo thời gian thực, tránh thất thoát.

- Tự động hạch toán doanh thu – giá vốn khi xác định hàng đã bán.

- Kết nối trực tiếp với hóa đơn điện tử, hợp đồng và thanh toán.

- Báo cáo chính xác, đầy đủ phục vụ quyết toán, kiểm toán.

Dùng thử miễn phí phần mềm MISA AMIS kế toán trong 15 ngày để trải nghiệm giải pháp kế toán thông minh, phù hợp với mọi loại hình doanh nghiệp.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/