Dược phẩm là hàng hóa “đặc biệt”, được cơ quan chức năng kiểm soát chặt chẽ để đảm bảo về chất lượng, sử dụng an toàn. Nghiệp vụ kế toán kho dược phẩm đặc biệt như vậy là một trong những vấn đề quan tâm hàng đầu trong doanh nghiệp phân phối dược phẩm.

1. Những lưu ý về hàng hóa của doanh nghiệp phân phối dược phẩm

1.1. Hàng hoá có tính chất đặc thù

Căn cứ vào Điều 2 Luật Dược năm 2016 thì dược là thuốc và nguyên liệu làm thuốc.

Nguồn gốc, xuất xứ của dược phẩm đến từ:

- Việt Nam: các công ty sản xuất dược phẩm trong nước sản xuất.

- Nước ngoài: các loại thuốc đặc trị trong nước chưa sản xuất được thường phải nhập khẩu từ nước ngoài.

Điểm lưu ý về mặt hàng thuốc và nguyên liệu làm thuốc phải có giấy đăng ký của cơ quan chức năng. Hàng nhập khẩu phải được dán nhãn phụ. Bao bì đóng gói in các thông tin về số đăng ký, số lô, ngày sản xuất, hạn sử dụng và chỉ được tiêu thụ sản phẩm khi còn trong hạn sử dụng.

Về thuế: Mặt hàng thuốc chữa bệnh nằm trong nhóm hàng hóa dịch vụ được hưởng thuế suất thuế Giá Trị Gia Tăng (GTGT) 5%. Trong trường hợp bán thuốc chữa bệnh kèm dịch vụ khám chữa bệnh thì không chịu thuế GTGT (thường được áp dụng cho phòng khám, bệnh viện).

1.2. Đa dạng về đơn vị tính cho mặt hàng thuốc chữa bệnh

Thuốc chữa bệnh có nhiều tính chất đặc thù: dạng lỏng, dạng viên nén, dạng viên con nhộng, dạng viên sủi, dạng bột… kết hợp với bao bì bên ngoài chai nhựa, ống tiêm, hộp, vỉ thuốc…

Hình 1: Hộp và vỉ thuốc Panadol (Nguồn : Internet)

Ví dụ: thuốc giảm đau hạ sốt Panadol 500 mg có quy cách đóng gói 1 hộp có 10 vỉ, mỗi vỉ có 12 viên. Khi nhập hàng từ nhà máy, đơn vị tính là thùng, xuất bán lại cho đại lý, nhà thuốc đơn vị tính là hộp hoặc vỉ.

Do đó, kế toán cần thiết lập hệ thống chuyển đổi đơn vị tính khi nhập hàng và xuất hàng phù hợp để tạo điều kiện thuận lợi trong công tác kế toán.

1.3. Theo dõi số đăng ký, số lô, hạn dùng của hàng hoá

Dược phẩm nói chung và thuốc chữa bệnh nói riêng được các cơ quan chức năng kiểm soát chặt chẽ bằng một số thông tin in trên bao bì như sau:

- Số đăng ký thường được ghi SĐK

- Số lô thường được ghi Lô SX / Lot No

- Ngày sản xuất thường được ghi NSX / Mfg.Date

- Hạn sử dụng thường được ghi HSD / Exp.Date

Ngoài ra, việc bảo quản thuốc phải tuân theo quy định về địa điểm kho bảo quản thuốc, trang thiết bị bảo quản, phương tiện vận chuyển, hệ thống quản lý chất lượng, tài liệu chuyên môn kỹ thuật và nhân sự đáp ứng Thực hành tốt bảo quản thuốc, nguyên liệu làm thuốc.

Đối với thuốc gây nghiện, thuốc hướng thần, thuốc tiền chất việc lưu kho và bảo quản thuốc còn phải đáp ứng thêm:

- Có kho riêng hoặc khu vực riêng đáp ứng nguyên tắc Thực hành tốt bảo quản thuốc, nguyên liệu làm thuốc để bảo quản thuốc gây nghiện, thuốc hướng thần, thuốc tiền chất. Kho phải có tường và trần kiên cố được làm từ vật liệu chắc chắn, có cửa, có khóa chắc chắn;

- Có hệ thống camera tại khu vực bảo quản thuốc;

- Có hệ thống quản lý, theo dõi bằng hồ sơ sổ sách theo quy định của Bộ trưởng Bộ Y tế;

Một điểm lưu ý là thủ kho bảo quản thuốc hướng thần, thuốc tiền chất phải là người có bằng tốt nghiệp trung cấp ngành dược trở lên, có thời gian thực hành chuyên môn ít nhất 12 tháng.

Kế toán kho trong doanh nghiệp phân phối dược phẩm ngoài việc theo dõi đơn giá, số lượng, thành tiền đối với mặt hàng thuốc, còn cần phải theo dõi thêm số đăng ký, số lô, ngày sản xuất, hạn dùng. Đặc biệt, việc giới hạn thời gian sử dụng của sản phẩm khiến nhà quản trị doanh nghiệp cần đặc biệt lưu ý cân đối nhu cầu thị trường của sản phẩm để nhập hàng hợp lý tránh tồn kho quá nhiều, tiêu thụ không hết phải hủy hàng.

2. Những khó khăn và giải pháp của kế toán kho dược phẩm

2.1. Quản lý hàng tồn kho

2.1.1. Khó khăn

Về theo dõi hạch toán kế toán: thường áp dụng theo thông tư số 200/2014/TT-BTC, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. So sánh cách hạch toán và ghi chép sổ kế toán giữa doanh nghiệp phân phối dược phẩm và doanh nghiệp phân phối các ngành hàng khác không có khác biệt.

Một trong những nghiệp vụ quan trọng nhất của kế toán công ty dược phẩm là công tác quản lý hàng hóa, theo dõi các báo cáo xuất nhập hàng để đảm bảo không dẫn đến các tình trạng ứ đọng hàng hóa quá hạn sử dụng. Tuy nhiên việc theo dõi hàng hóa phức tạp, tốn nhiều thời gian và công sức của kế toán. Các mặt hàng thuốc nhìn giống nhau, đọc giống nhau cũng rất dễ gây nhầm lẫn trong công tác quản lý.

Những khó khăn thường gặp của kế toán viên:

- Không quản lý được số lô hạn dùng của nguyên vật liệu và thành phẩm dẫn đến phải tiêu hủy hàng quá hạn.Quản lý nhập, xuất, tồn kho hàng hóa theo nhiều đơn vị tính khác nhau tùy vào mỗi loại thuốc dẫn đến mất nhiều thời gian, chính xác khi quy đổi, hạch toán, kiểm kê kho.

- Tên hàng hóa đa số bằng tiếng Anh khó nhớ và dễ gây lầm lẫn.

- Đóng gói tương tự nhau.

2.1.2. Giải pháp cho Ban quản trị và kế toán viên

Thứ nhất, Ban quản trị cần tuyển ứng viên kế toán có kinh nghiệm hoặc nâng cao trình độ nhân viên kế toán tại doanh nghiệp:

Hiện nay các thông tin tuyển dụng kế toán đều yêu cầu có kinh nghiệm ít nhất một vài năm tại vị trí tuyển dụng. Kế toán viên có kinh nghiệm luôn được đánh giá cao trong công tác kế toán, đặc biệt trong doanh nghiệp phân phối dược phẩm, khi mà hàng hóa liên quan đến sức khỏe và con người.

Thứ hai, sử dụng và khai thác tối ưu lợi ích từ phần mềm kế toán:

Để quản trị tốt hàng hóa trong kho, doanh nghiệp cần thiết lựa chọn phần mềm kế toán phù hợp làm công cụ hỗ trợ đắc lực, tự động truy xuất các báo cáo kịp thời, tăng tính hiệu quả trong quản lý hàng tồn kho nói riêng và công tác kế toán nói chung.

- Ưu điểm khi sử dụng phần mềm để quản lý hàng hóa

Thông qua phần mềm kế toán sẽ quản lý được số lô hàng, nhập kho, thời gian nhập, thời hạn sử dụng…. của đơn hàng đó. Khi đến gần thời hạn của sản phẩm, phần mềm sẽ tự động cảnh báo cho bạn để có giải pháp xử lý.

Ngoài ra phần mềm còn giúp bạn dễ dàng tạo và in mã vạch sản phẩm, dễ tìm kiếm thông tin sản phẩm, dễ dàng thực hiện xem các báo cáo liên quan để theo dõi hàng hóa, doanh thu… một cách chính xác nhất.

Vì thế, để tối ưu công việc kế toán công ty dược phẩm đòi hỏi kế toán phải thành thạo các phần mềm quản lý và biết cách tối ưu hóa công việc.

Một trong số các phần mềm kế toán đáp ứng đầy đủ các yêu cầu về quản lý kho và tài chính kế toán được Công ty Cổ Phần MISA triển khai tham khảo tại đây. Hiện nay phần mềm có 2 phiên bản SME và AMIS (làm việc trực tuyến) kết nối đến các ứng dụng hóa đơn điện tử, bán hàng, nhân sự … tối ưu hóa chi phí và lợi ích cho doanh nghiệp.

Thứ ba, Kế toán viên cần tự thiết kế file mềm quản lý riêng để đối chiếu số liệu:

Bên cạnh việc sử dụng phần mềm chuyên nghiệp thì kế toán nên thiết kế những file mềm quản lý phù hợp riêng với công việc của mình để cập nhật những số liệu hằng ngày.

Những file mềm quản lý này sẽ giúp kế toán đối chiếu hằng ngày với số liệu của phần mềm để hạn chế tối đa những sai số xảy ra trong quá trình cập nhật số liệu.

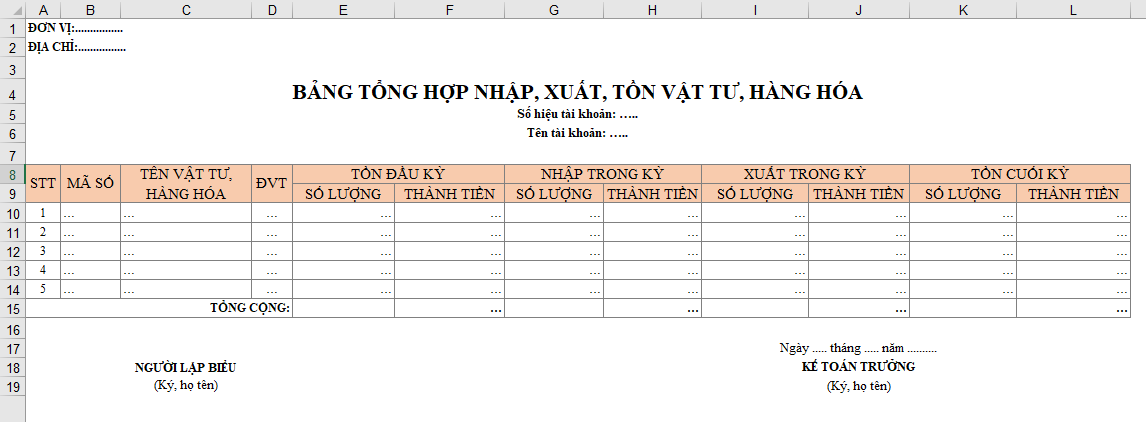

Một số file mềm quản lý bằng excel mà kế toán công ty dược phẩm nên tạo cho mình bao gồm:

- Quản lý tồn kho bằng excel: File này phải có đầy đủ từng lô hàng, hạn sử dụng từng mặt hàng…;

Hình 2: File quản lý hàng tồn kho

- Quản lý doanh thu bán hàng bằng excel;

- Quản lý công nợ bằng excel;

Với cách này sẽ giúp kế toán đối chiếu và quản lý hàng hóa, công việc một cách thuận lợi và dễ dàng hơn. Đồng thời sẽ giúp tiết kiệm được thời gian, việc lập báo cáo, thống kê….

Thứ tư, nâng cao các kỹ năng mềm hỗ trợ công việc:

Kế toán công ty dược phẩm cần trang bị cho mình những kỹ năng mềm sau đây để hoàn thành tốt công việc và trở thành một kế toán viên chuyên nghiệp.

- Cẩn thận, tỉ mỉ, yêu thích những con số, nắm vững kiến thức nền tảng kế toán, có khả năng phân tích các nghiệp vụ ngành nghề đặc thù riêng như ngành dược phẩm.

- Có khả năng quan sát, tư duy tốt, tổng hợp và xử lý công việc nhanh chóng.

Ví dụ: trong năm tài chính, doanh nghiệp tính giá xuất kho theo phương pháp bình quân gia quyền cuối tháng, tuy nhiên đối với trường hợp bán hàng theo đơn đặt hàng yêu cầu hạn sử dụng (phải dài hơn so với hàng còn tồn trong kho, doanh nghiệp nhập lô hàng mới đáp ứng nhu cầu khách hàng) kế toán có thể linh hoạt tính giá thành theo đơn đặt hàng, theo hợp đồng… Việc tính giá thành theo đơn đặt hàng hoặc theo hợp đồng thể hiện giá vốn đích danh tại thời điểm nhập và xuất bán của lô hàng mà không ảnh hưởng đến hàng hóa còn tồn trong kho.

- Có khả năng lập kế hoạch công việc để hoàn thành xuất sắc công việc, đặc biệt trong các kỳ báo cáo cao điểm.

2.2. Theo dõi hạn sử dụng và thu hồi hàng ký gửi tại Nhà thuốc

2.2.1 Khó khăn

Chính sách ký gửi hàng hóa, trả hàng hoặc đổi hàng do đơn vị phân phối quy định để tạo điều kiện thuận lợi cho đại lý, nhà thuốc, phòng khám tiêu thụ sản phẩm. Trong khoảng thời gian nhất định thường là trước khi hết hạn dùng của sản phẩm, các đại lý, nhà thuốc, phòng khám phải liên hệ đơn vị phân phối để trả lại hàng ký gửi nếu không bán được, hoặc đổi lấy mặt hàng tiêu thụ mạnh.

Đa số các loại thuốc đặc trị nhập khẩu được đặt mua theo yêu cầu của khách hàng sẽ không hoặc ít có chính sách trả lại. Hàng hóa chỉ trả lại nếu ở khâu nhập khẩu thông qua kiểm tra không đạt chất lượng. Mặt hàng này chắc chắn phải tiêu hủy nếu không tiêu thụ hết. Thực tế cũng ít tiêu hủy vì nhập theo đơn đặt hàng, không có nguồn hàng thay thế trong nước.

Các đơn vị phân phối đồng thời là các công ty sản xuất dược phẩm nếu bán không hết, quá hạn dùng đều phải tiêu hủy.

-

-

- Kế toán cần lưu ý xử lý hàng hóa hết hạn sử dụng

-

Doanh nghiệp cần phải thành lập hội đồng quyết định hủy hàng hết hạn sử dụng.

Hồ sơ đối với hàng hóa bị hư hỏng do hết hạn sử dụng quy định tại tiết b khoản 2.1 điều 6 thông tư số 78/2014/TT-BTC có hiệu lực từ ngày 02/08/2014:

- Văn bản của doanh nghiệp gửi cơ quan thuế trực tiếp quản lý giải trình về hàng hóa bị bị hư hỏng do hết hạn sử dụng, bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên.

- Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập. Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

- Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

- Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

Căn cứ điều 45 thông tư số 200/2014/TT-BTC và điều 36 thông tư số 133/2016/TT-BTC quy định về việc trích lập dự phòng giảm giá hàng tồn kho:

Trường hợp hàng tồn kho gần hết hạn sử dụng và có dấu hiệu giảm giá, kế toán tiến hành trích lập dự phòng vào thời điểm 31/12. Quy định về trích lập dự phòng giảm giá hàng tồn kho căn cứ thông tư số 48/2019/TT-BCT.

Việc tiêu hủy hàng nhiều chứng tỏ khả năng quản trị của doanh nghiệp còn yếu kém và xử lý tình huống còn chậm. Có rất nhiều nguyên nhân dẫn tới tình trạng này:

- Bộ phận kế toán quá tải, còn làm thủ công, báo cáo không kịp thời.

- Ban quản trị doanh nghiệp còn chủ quan, chưa cập nhật thông tin thị trường, nhập nhiều hàng cận date và sức tiêu thụ chậm.

- …

2.2.2 Giải pháp

Để giảm thiểu việc tiêu hủy hàng hết hạn, doanh nghiệp cần phải:

- Khi nhập hàng phải chú ý đến hạn sử dụng, tốt nhất là hàng hóa mới sản xuất, hạn sử dụng lâu dài.

- Thiết lập và cài đặt trên phần mềm quản lý hàng tồn kho chức năng cảnh báo các mặt hàng còn tồn nhiều, gần hết hạn quy định cụ thể đối với từng mặt hàng hoặc nhóm mặt hàng số lượng tồn trong ngưỡng cho phép.

- Kế toán trưởng có trách nhiệm cập nhật báo cáo hàng tồn kho hằng ngày để gửi cho ban quản trị doanh nghiệp.

- Theo dõi cẩn thận nhập xuất tồn hàng hóa giúp doanh nghiệp chủ động trong việc lên kế hoạch xây dựng chiến lược đẩy mạnh tiêu thụ hàng hóa.

- Xây dựng chính sách đẩy mạnh tiêu thụ hàng tồn kho có hạn sử dụng dưới 1 năm: không cho đổi trả hàng cận date, bán hàng không lợi nhuận để thu hồi vốn, bán dưới giá vốn để giảm thiểu tổn thất.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán kho mà còn với tất cả các phần hành, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi.

Tham khảo ngay phần mềm kế toán online MISA AMIS để gấp đôi hiệu quả công tác kế toán-tài chính trong doanh nghiệp và đáp ứng các xu hướng làm việc mới.

![]()