Trong hoạt động kinh doanh, tiền đặt cọc đóng vai trò quan trọng giúp đảm bảo việc thực hiện hợp đồng và hạn chế rủi ro khi giao dịch. Tuy nhiên, không ít doanh nghiệp gặp khó khăn trong việc hạch toán khoản tiền này theo đúng quy định kế toán.

Bài viết này MISA AMIS sẽ hướng dẫn chi tiết cách hạch toán tiền đặt cọc theo Thông tư 99 và Thông tư 133, những lưu ý khi thực hiện đặt cọc tiền, giúp doanh nghiệp ghi nhận và quản lý tài chính một cách chính xác, minh bạch.

1. Tiền đặt cọc là gì?

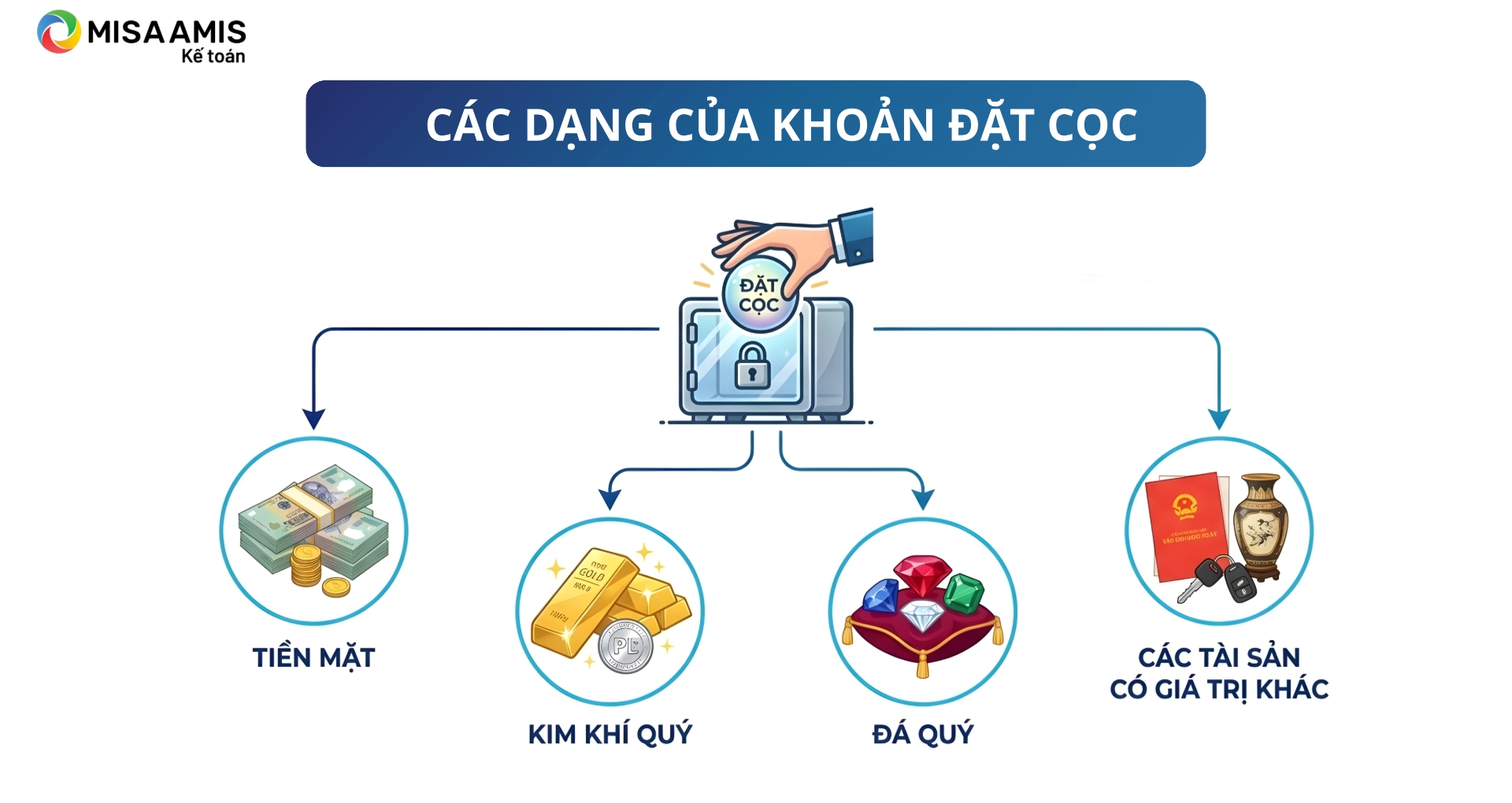

Theo Điều 328 Bộ Luật Dân sự năm 2015, đặt cọc có thể bao gồm tiền mặt, kim khí quý, đá quý hoặc các tài sản có giá trị khác.

Tiền đặt cọc là khoản tiền hoặc tài sản có giá trị mà một bên giao cho bên kia nhằm bảo đảm việc ký kết hoặc thực hiện hợp đồng. Khoản tiền này sẽ được giữ trong một thời gian nhất định để bảo đảm rằng hợp đồng được thực hiện đúng thỏa thuận giữa hai bên.

- Trường hợp hợp đồng được thực hiện đúng: Tài sản đặt cọc sẽ được hoàn trả cho bên đặt cọc hoặc trừ vào nghĩa vụ thanh toán theo thỏa thuận.

- Trường hợp bên đặt cọc từ chối thực hiện hợp đồng: Khoản tiền đặt cọc sẽ bị mất, đồng nghĩa với việc bên nhận đặt cọc có quyền giữ lại số tiền này như một hình thức bồi thường.

- Trường hợp bên nhận đặt cọc vi phạm nghĩa vụ hợp đồng: Họ phải hoàn trả tài sản đặt cọc và đền bù thêm một khoản tiền tương đương với giá trị đặt cọc.

2. Cách hạch toán tiền đặt cọc theo thông tư 99 và thông tư 133

2.1. Hạch toán tiền đặt cọc đối với bên đặt cọc

Ghi nhận khoản tiền đặt cọc:

Khi doanh nghiệp thực hiện đặt cọc, số tiền hoặc tài sản đặt cọc sẽ được ghi nhận vào tài khoản theo quy định:

Nợ TK 244 – Ký quỹ, ký cược (Theo Thông tư 99)

Nợ TK 1386 – Phải thu về ký quỹ, ký cược (Theo Thông tư 133)

Có TK 111, 112 – Phản ánh số tiền chi ra từ quỹ tiền mặt hoặc chuyển khoản ngân hàng

Hoàn trả tiền đặt cọc:

Khi hợp đồng được thực hiện đúng và tiền đặt cọc được hoàn trả lại cho doanh nghiệp, kế toán ghi nhận như sau:

Nợ TK 111, 112 – Nhận lại tiền mặt hoặc tiền gửi ngân hàng

Có TK 244 (Theo Thông tư 99)

Có TK 1386 (Theo Thông tư 133)

Xử lý tiền đặt cọc khi bị mất do vi phạm hợp đồng:

Trường hợp doanh nghiệp không thực hiện đúng cam kết và bị mất khoản tiền đặt cọc, kế toán cần ghi nhận vào chi phí:

Nợ TK 811 – Chi phí khác (Số tiền bị mất)

Có TK 244 (Theo Thông tư 99)

Có TK 1386 (Theo Thông tư 133)

Sử dụng tiền đặt cọc để thanh toán nghĩa vụ hợp đồng:

Trong một số trường hợp, khoản đặt cọc có thể được sử dụng để trừ vào số tiền phải trả cho nhà cung cấp hoặc đối tác:

Nợ TK 331 – Phải trả nhà cung cấp (Giảm số tiền phải thanh toán)

Có TK 244 (Theo Thông tư 99)

Có TK 1386 (Theo Thông tư 133)

2.2. Hạch toán tiền đặt cọc đối với bên nhận đặt cọc

Ghi nhận khoản tiền đặt cọc:

Khi doanh nghiệp nhận được tiền đặt cọc từ bên đối tác hoặc khách hàng, kế toán thực hiện ghi nhận vào sổ sách như sau:

Nợ TK 111, 112 – Tiền mặt hoặc tiền gửi ngân hàng

Có TK 344 – Nhận tiền ký quỹ, ký cược (Theo Thông tư 99)

Có TK 3386 – Nhận tiền ký quỹ, ký cược (Theo Thông tư 133)

Hoàn trả tiền đặt cọc:

Khi hợp đồng được thực hiện đúng và tiền đặt cọc cần hoàn trả lại cho bên đặt cọc, kế toán ghi nhận:

Nợ TK 344 (Theo Thông tư 99)

Nợ TK 3386 (Theo Thông tư 133)

Có TK 111, 112 – Hoàn trả bằng tiền mặt hoặc chuyển khoản

Xử lý tiền đặt cọc khi bên đặt cọc vi phạm hợp đồng:

Trong trường hợp bên đặt cọc vi phạm hợp đồng và khoản tiền đặt cọc bị giữ lại như một khoản phạt vi phạm hợp đồng, kế toán ghi nhận như sau:

Nợ TK 344 (Theo Thông tư 99)

Nợ TK 3386 (Theo Thông tư 133)

Có TK 711 – Thu nhập khác (Ghi nhận khoản tiền thu được từ vi phạm hợp đồng)

3. Có phải xuất hóa đơn khi nhận tiền đặt cọc không?

Theo Công văn số 75543/CT-TTHT ngày 20/11/2017 của Cục Thuế Thành phố Hà Nội, việc lập hóa đơn giá trị gia tăng (GTGT) đối với khoản tiền đặt cọc được hướng dẫn như sau:

- Trường hợp 1: Nếu khoản tiền đặt cọc được thu nhằm đảm bảo việc thực hiện hợp đồng, và tại thời điểm nhận tiền, dịch vụ chưa được cung cấp hoặc hợp đồng chưa được thực hiện, thì doanh nghiệp không phải lập hóa đơn GTGT cho khoản tiền này.

- Trường hợp 2: Nếu khoản tiền đặt cọc được thu theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng, thì doanh nghiệp phải lập hóa đơn GTGT tại thời điểm thu tiền.

Đồng thời tại Công văn 609/CTBGI-TTHT ngày 23/01/2024 của Cục Thuế Tỉnh Bắc Giang hướng dẫn như sau:

Từ các quy định hướng dẫn nêu trên và nội dung Công ty hỏi. Cục Thuế tỉnh Bắc Giang trả lời nguyên tắc như sau:

– Trường hợp trước khi thành lập doanh nghiệp (DN đang trong giai đoạn đầu tư), Công ty chưa hoàn thành thủ tục đăng ký doanh nghiệp nên Công ty Yadea International Pte.Ltd (gọi tắt là Nhà Đầu tư) đã đứng ra ký hợp đồng nguyên tắc về việc thuê cơ sở hạ tầng và thuê lại đất của Công ty Cổ phần Lideco 1 và đã thực hiện thanh toán tiền đặt cọc theo tiến độ ghi trong hợp đồng nguyên tắc nhưng Công ty Cổ phần Lideco 1 chưa xuất hóa đơn cho Nhà đầu tư thì sau khi Công ty được cấp giấy chứng nhận đăng ký doanh nghiệp thì Nhà đầu tư, Công ty và Công ty Cổ phần Lideco 1 ký biên bản thỏa thuận ba bên để chuyển giao quyền lợi và nghĩa vụ cho Công ty tiếp tục thực hiện các hợp đồng đã ký. Sau khi hoàn thành việc cung cấp dịch vụ theo hợp đồng Công ty Cổ phần Lideco 1 thực hiện xuất hóa đơn theo giá trị được các bên xác nhận theo thỏa thuận ghi trong hợp đồng cho Công ty theo quy định tại Điều 9 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

– Về đồng tiền và tỷ giá ghi trên hóa đơn, Công ty căn cứ khoản 13 Điều 10 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ để thực hiện xuất hóa đơn theo quy định.

Như vậy, việc lập hóa đơn khi nhận tiền đặt cọc phụ thuộc vào mục đích và điều khoản trong hợp đồng giữa các bên.

4. Trường hợp không xác định rõ khoản tiền trong hợp đồng là tiền đặt cọc hay tiền trả trước thì các bên giải quyết như thế nào?

Theo Điều 37 Nghị định 21/2021/NĐ-CP có quy định như sau:

Trường hợp một bên trong hợp đồng giao cho bên kia một khoản tiền mà các bên không xác định rõ là tiền đặt cọc hoặc tiền trả trước thì số tiền này được coi là tiền trả trước.

Như vậy, nếu một bên giao cho bên kia một khoản tiền mà không có thỏa thuận rõ ràng về việc đây là tiền đặt cọc hay tiền trả trước, thì số tiền này sẽ được coi là tiền trả trước và các bên sẽ phải thực hiện nghĩa vụ thanh toán, hoàn trả hoặc khấu trừ theo hợp đồng.

5.Những lưu ý khi đặt cọc tiền?

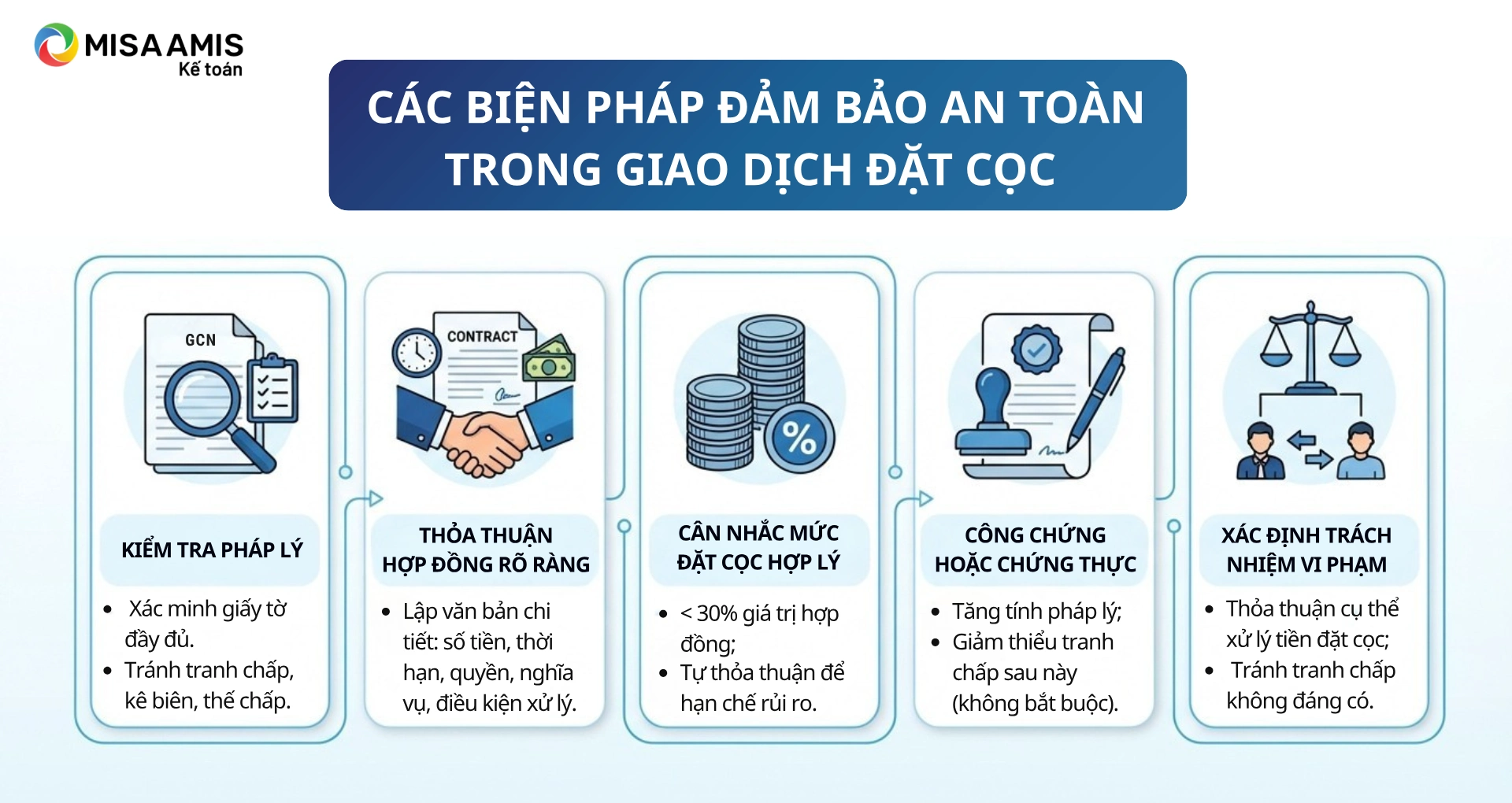

Khi thực hiện giao dịch đặt cọc, đặc biệt trong lĩnh vực mua bán bất động sản, cần lưu ý các điểm sau để đảm bảo quyền lợi và giảm thiểu rủi ro:

- Kiểm tra pháp lý của tài sản: Trước khi đặt cọc, hãy xác minh tài sản có đầy đủ giấy tờ pháp lý như Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất. Điều này giúp đảm bảo tài sản không có tranh chấp, không bị kê biên thi hành án hoặc thế chấp.

- Thỏa thuận rõ ràng trong hợp đồng đặt cọc: Hợp đồng đặt cọc cần được lập thành văn bản với các điều khoản chi tiết về số tiền đặt cọc, thời hạn, quyền và nghĩa vụ của các bên, cũng như các điều kiện xử lý tiền đặt cọc khi một bên vi phạm.

- Cân nhắc mức tiền đặt cọc hợp lý: Pháp luật không quy định cụ thể về mức đặt cọc, do đó các bên có thể tự thỏa thuận. Tuy nhiên, để hạn chế rủi ro, mức đặt cọc thường nên dưới 30% giá trị hợp đồng.

- Công chứng hoặc chứng thực hợp đồng đặt cọc: Mặc dù không bắt buộc, việc công chứng hoặc chứng thực hợp đồng đặt cọc giúp tăng tính pháp lý và giảm thiểu tranh chấp sau này.

- Xác định rõ trách nhiệm khi vi phạm hợp đồng: Cần thỏa thuận cụ thể về việc xử lý tiền đặt cọc trong trường hợp một trong các bên không thực hiện hoặc vi phạm hợp đồng, nhằm tránh những tranh chấp không đáng có.

Kết luận

Việc hạch toán tiền đặt cọc theo đúng quy định của Thông tư 99 và Thông tư 133 giúp doanh nghiệp kiểm soát tài chính hiệu quả, tránh sai sót trong báo cáo kế toán và tuân thủ đầy đủ các quy định pháp luật. Do đó, kế toán doanh nghiệp cần nắm vững nguyên tắc ghi nhận, phân biệt giữa tiền đặt cọc và các khoản thanh toán khác, cũng như đảm bảo các chứng từ, hợp đồng liên quan được lưu trữ đầy đủ.

MISA AMIS không chỉ tổng hợp những kiến thức hữu ích về kế toán, giúp kế toán doanh nghiệp dễ dàng nắm bắt trong suốt quá trình làm việc, mà còn phát triển phần mềm kế toán online MISA AMIS – một giải pháp quản lý tài chính tổng thể với nhiều tính năng ưu việt như:

- Hệ sinh thái kết nối mạnh mẽ: Liên kết trực tiếp với ngân hàng điện tử, hóa đơn điện tử, và hệ thống quản lý bán hàng, nhân sự, giúp doanh nghiệp dễ dàng thực hiện các nghĩa vụ về thuế, đồng thời đảm bảo vận hành nhanh chóng, trơn tru.

- Hỗ trợ đầy đủ các nghiệp vụ kế toán: Cung cấp đầy đủ 20 nghiệp vụ kế toán theo Thông tư 133 và Thông tư 99, bao gồm các lĩnh vực như Quỹ, Ngân hàng, Mua bán hàng hóa, Kho, Hóa đơn, Thuế và Giá thành.

- Nhập liệu tự động thông minh: Tự động hóa việc nhập dữ liệu từ hóa đơn điện tử và nhập khẩu thông tin từ Excel, giúp tiết kiệm thời gian và giảm thiểu sai sót trong quá trình nhập chứng từ.

![]()