Ngày 06/12/2024, Cục Thuế tỉnh Đồng Tháp đã ban hành Công văn 2101/ CTDTH-TTHT để trả lời văn bản của công ty CP XNK Sa Giang về việc xin hướng dẫn về thuế GTGT đối với hàng hóa xuất khẩu. Một số nội dung chính của Công văn như sau:

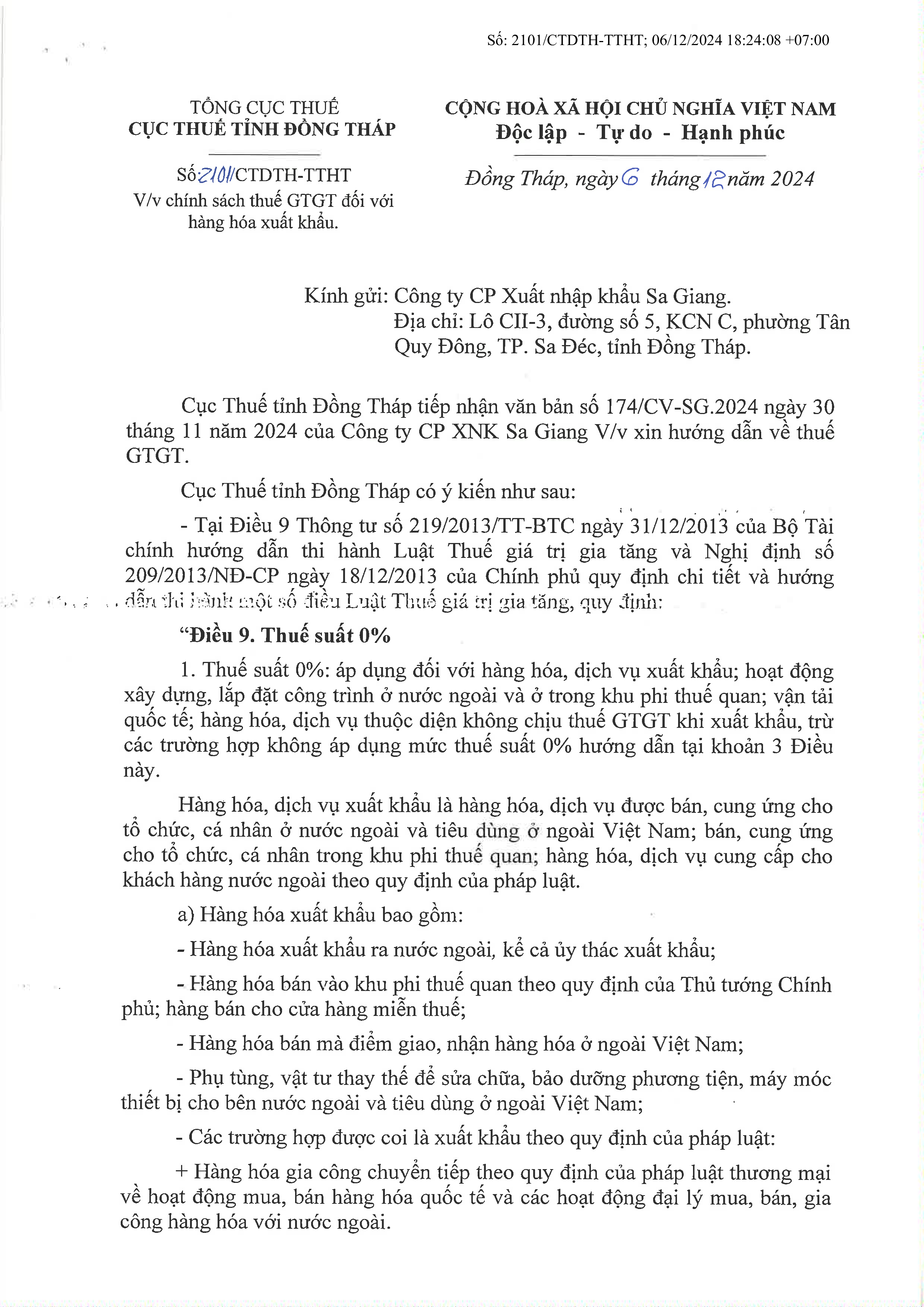

Tại Công văn, Cục Thuế tỉnh Đồng Tháp đã trích dẫn quy định tại Điều 9 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính, hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ, thuế suất 0% sẽ áp dụng đối với một số loại hàng hóa, dịch vụ xuất khẩu, bao gồm:

Hàng hóa, dịch vụ xuất khẩu:

- Là hàng hóa được bán hoặc cung cấp cho tổ chức, cá nhân ở nước ngoài hoặc tiêu dùng ngoài lãnh thổ Việt Nam.

- Bao gồm hàng hóa xuất khẩu ra nước ngoài, ủy thác xuất khẩu, bán vào khu phi thuế quan, bán cho cửa hàng miễn thuế, hay giao dịch với khách hàng quốc tế.

Điều kiện để áp dụng thuế suất 0%:

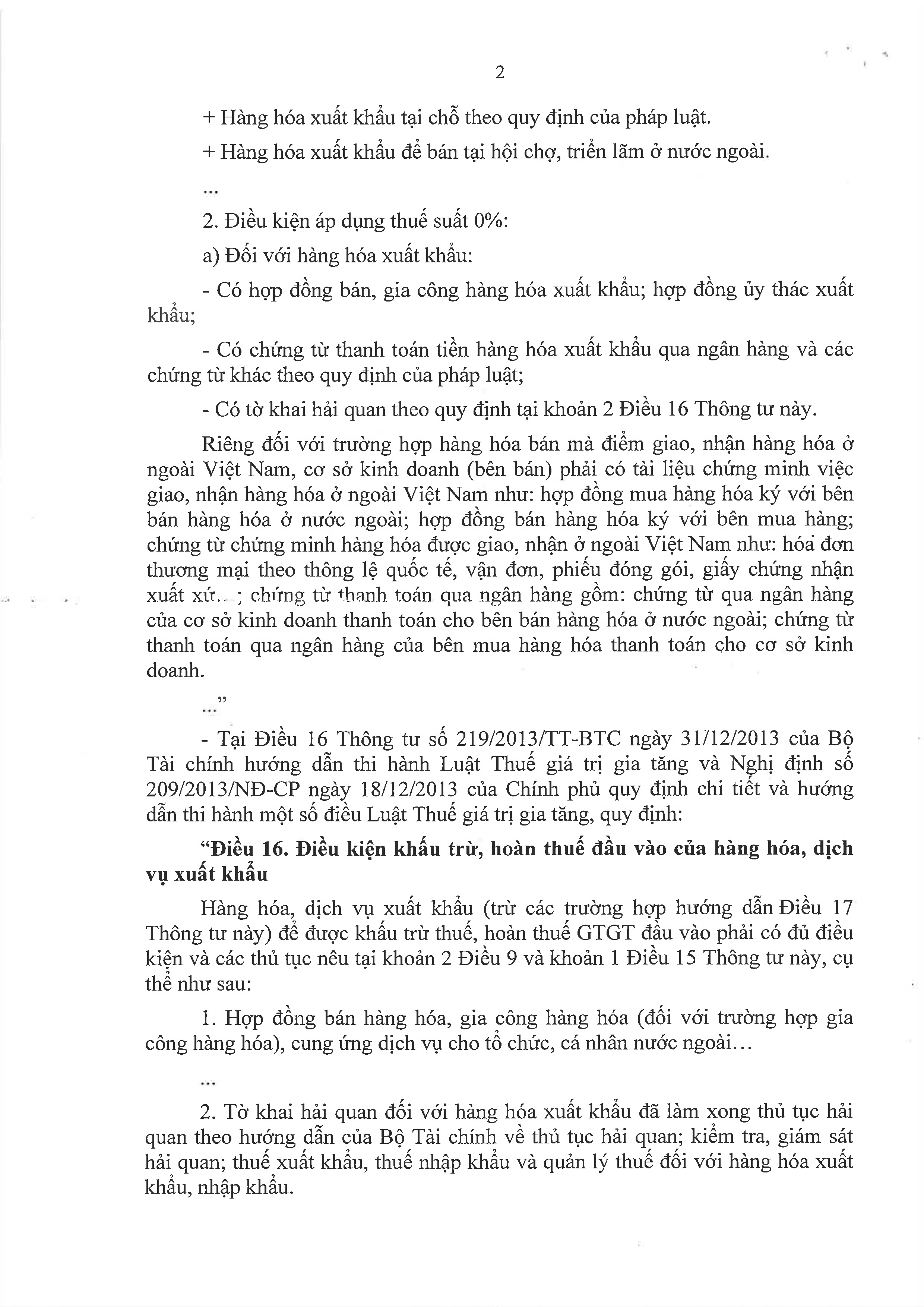

- Cần có hợp đồng bán hoặc gia công hàng hóa xuất khẩu, hợp đồng ủy thác xuất khẩu.

- Có chứng từ thanh toán qua ngân hàng và tờ khai hải quan theo quy định.

Điều kiện khấu trừ và hoàn thuế đầu vào đối với hàng hóa xuất khẩu theo Điều 16 Thông tư số 219/2013/TT-BTC quy định như sau:

Điều kiện để được khấu trừ thuế:

- Cần có hợp đồng bán hàng, gia công hoặc cung ứng dịch vụ cho tổ chức, cá nhân nước ngoài.

- Phải có tờ khai hải quan đã hoàn thành thủ tục xuất khẩu theo quy định của Bộ Tài chính.

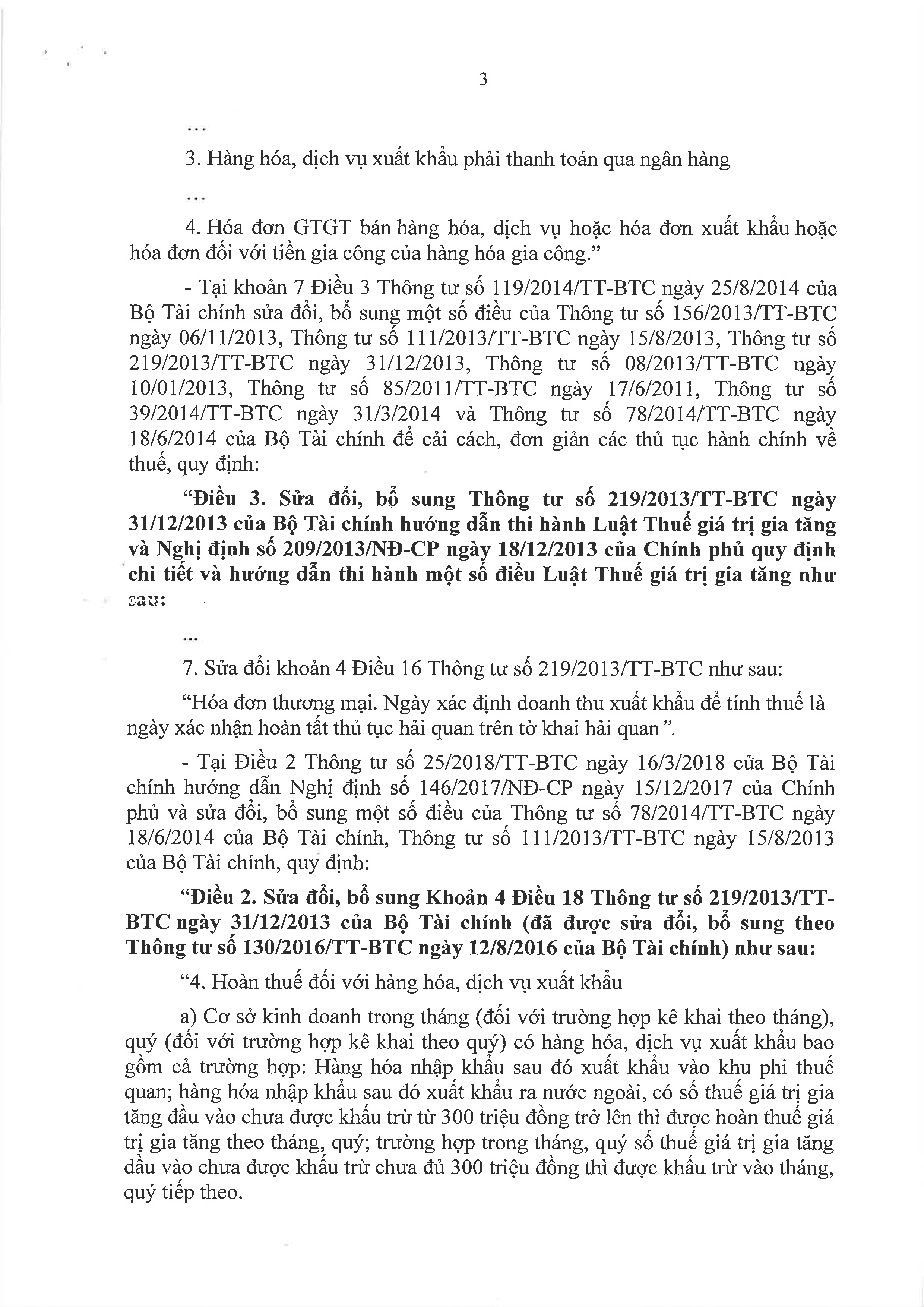

- Thanh toán qua ngân hàng là bắt buộc và có hóa đơn GTGT hợp lệ.

Quy định về hóa đơn xuất khẩu:

- Hóa đơn thương mại được sử dụng để xác định doanh thu xuất khẩu, và ngày xác nhận hoàn tất thủ tục hải quan trên tờ khai hải quan là ngày xác định doanh thu để tính thuế.

Quy định về hoàn thuế đối với hàng hóa xuất khẩu theo Thông tư số 25/2018/TT-BTC, sửa đổi bổ sung một số điều tại Thông tư số 219/2013/TT-BTC, yêu cầu:

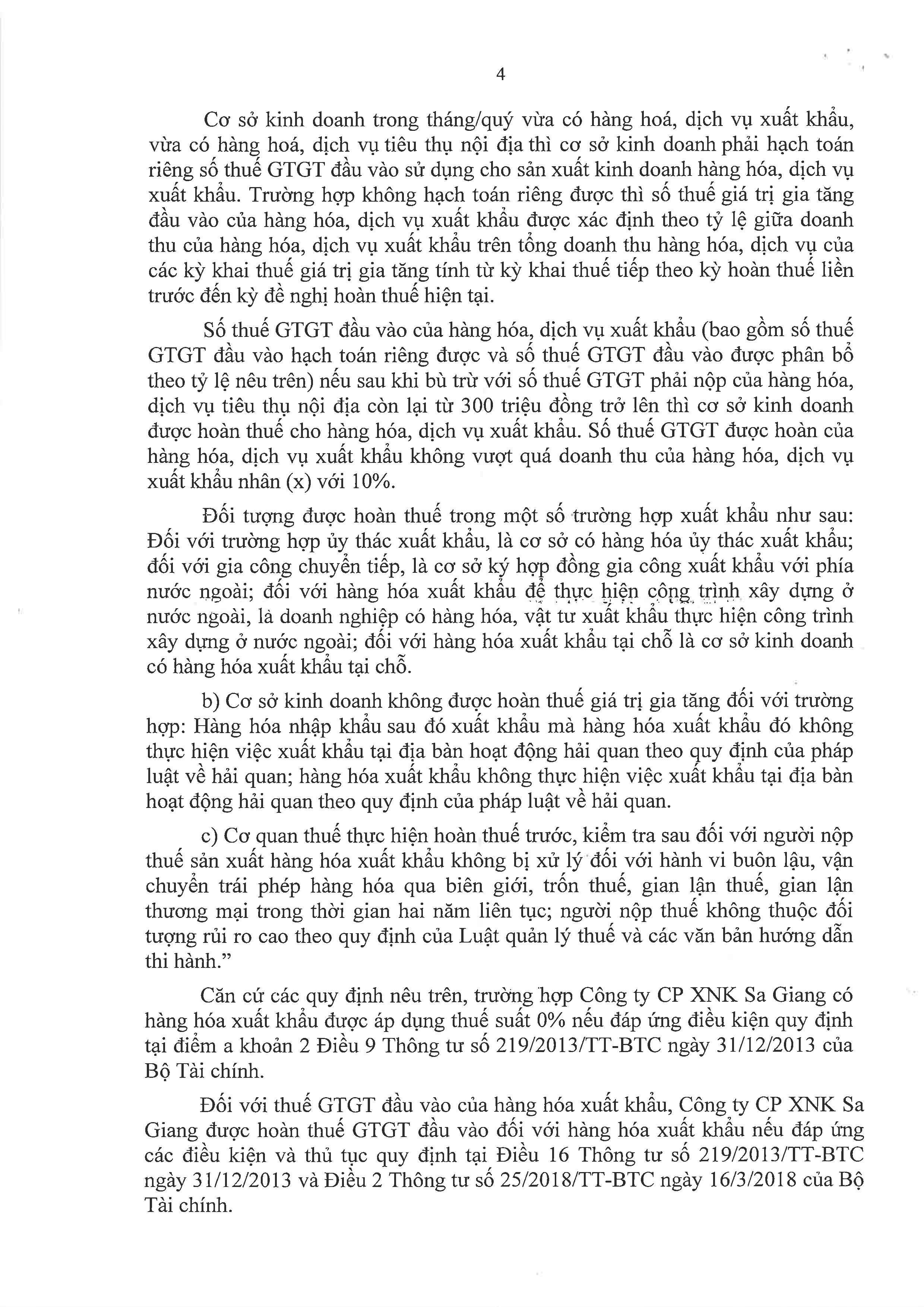

- Cơ sở kinh doanh có hàng hóa, dịch vụ xuất khẩu, có thuế GTGT đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì sẽ được hoàn thuế theo tháng/quý.

- Các trường hợp ủy thác xuất khẩu, gia công xuất khẩu, xuất khẩu tại chỗ cũng được hoàn thuế nếu đáp ứng đủ thủ tục.

- Trường hợp hàng hóa xuất khẩu không được thực hiện đúng theo quy định về thủ tục hải quan, cơ sở kinh doanh sẽ không được hoàn thuế GTGT.

Căn cứ các quy định nêu trên, trường hợp Công ty CP XNK Sa Giang có hàng hóa xuất khẩu được áp dụng thuế suất 0% nếu đáp ứng điều kiện quy định tại điểm a khoản 2 Điều 9 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính.

Đối với thuế GTGT đầu vào của hàng hóa xuất khẩu, Công ty CP XNK Sa Giang được hoàn thuế GTGT đầu vào đối với hàng hóa xuất khẩu nếu đáp ứng các điều kiện và thủ tục quy định tại Điều 16 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 và Điều 2 Thông tư số 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn tại đây

MISA không chỉ mang lại kiến thức kế toán giá trị cho các chuyên viên kế toán doanh nghiệp mà còn phát triển MISA AMIS – phần mềm kế toán oline. MISA AMIS là một giải pháp kế toán đa năng, vừa dễ sử dụng, vừa thông minh và an toàn, thỏa mãn mọi nhu cầu của doanh nghiệp.

- Trải nghiệm MISA AMIS, một phần mềm kế toán trực tuyến với nhiều tính năng nổi bật: Kết nối hệ sinh thái gồm ngân hàng điện tử, hóa đơn điện tử, và các hệ thống quản lý, giúp doanh nghiệp xử lý các nghiệp vụ thuế và quản lý kinh doanh nhanh chóng và chính xác.

- Phần mềm hỗ trợ đầy đủ các nghiệp vụ kế toán, từ quản lý quỹ, ngân hàng, mua hàng, bán hàng, quản lý kho, hóa đơn, thuế, đến giá thành sản phẩm và nhiều hoạt động khác theo quy định TT133 và TT200.

Nhanh tay đăng ký 15 ngày dùng thử miễn phí MISA AMIS – phần mềm kế toán online giúp tối ưu hóa tài chính doanh nghiệp

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/