Ngày 07/10/2024, Cục thuế tỉnh Bình Định đã ban hành Công văn số 3642/CTBDI-TTHT về việc đính chính trả lời chính sách thuế đối với tiền lãi gửi tiết kiệm đối với nội dung tại Công văn trả lời số 3332/CTBDI-TTHT ngày 13/09/2024.

Theo đó, tại Công văn số 3332/CTBDI-TTHT ngày 13/09/2024, Cục thuế tỉnh Bình Định đã có ý kiến như sau:

– Căn cứ khoản 1 Điều 4 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về thời nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ (Nghị định 123):

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ 1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này

– Căn cứ khoản 2 Điều 9 Nghị định 123 quy định về thời điểm lập hóa đơn:

Điều 9. Thời điểm lập hóa đơn 2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Như vậy tại Công văn số 3332/CTBDI-TTHT ngày 13/09/2024, Cục thuế tỉnh Bình đã có ý kiến rằng:

- Tiền gửi ngân hàng có kỳ hạn của Công ty được xem là hoạt động cho vay riêng lẻ của người nộp thuế không phải là tổ chức tín dụng. Do vậy, lãi tiền gửi ngân hàng có kỳ hạn được xác định là doanh thu thuộc dịch vụ không chịu Thuế giá trị gia tăng

- Trường hợp Công ty TNHH Đức Hải có gửi tiền tiết kiệm có kỳ hạn cho ngân hàng và được trả lãi định kỳ hàng quý thì Công ty phải lập hóa đơn cho ngân hàng đối với dịch vụ gửi tiền tiết kiệm có kỳ hạn; Thời điểm lập hóa đơn là thời điểm ngân hàng phải trả lãi cho đơn vị theo hợp đồng.

Tải xuống Công văn số 3332/CTBDI-TTHT tại đây

Tuy nhiên, ngày 07/10/2024, Cục Thuế tỉnh Bình Định đã ban hành Công văn 3642/CTBDI-TTHT để đính chính trả lời chính sách đối với tiền lãi gửi tiết kiệm. Tại Công văn, Cục Thuế tỉnh Bình Định đã căn cứ vào Nghị định 123/2020/NĐ-CP ngày 19/10/2020 , Thông tư hợp nhất số 21/VBHN-BTC ngày 30/12/2021 và căn cứ theo Công văn số C4085/TCT-DNL năm 2017 hướng dẫn chính sách thuế của Tổng cục Thuế, cụ thể:

Đối với thu nhập từ lãi tiền gửi

Tại khoản 1 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật thuế GTGT quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

“1. Tổ chức, cá nhân nhận các khoản thu về bồi thường bằng tiền (bao gồm cả tiền bồi thường về đất và tài sản trên đất khi bị thu hồi đất theo quyết định của cơ quan Nhà nước có thẩm quyền), tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.”

Trường hợp Công ty MB Capital thu tiền mặt từ việc bán chứng khoán và gửi tại ngân hàng số tiền trên thì thu nhập từ lãi tiền gửi của Công ty là khoản thu tài chính khác, thuộc trường hợp không phải kê khai, tính nộp thuế GTGT theo quy định tại khoản 1, Điều 5 Thông tư 219/2013/TT-BTC của Bộ Tài chính. Công ty không phải phát hành hóa đơn GTGT đối với khoản thu tài chính này.

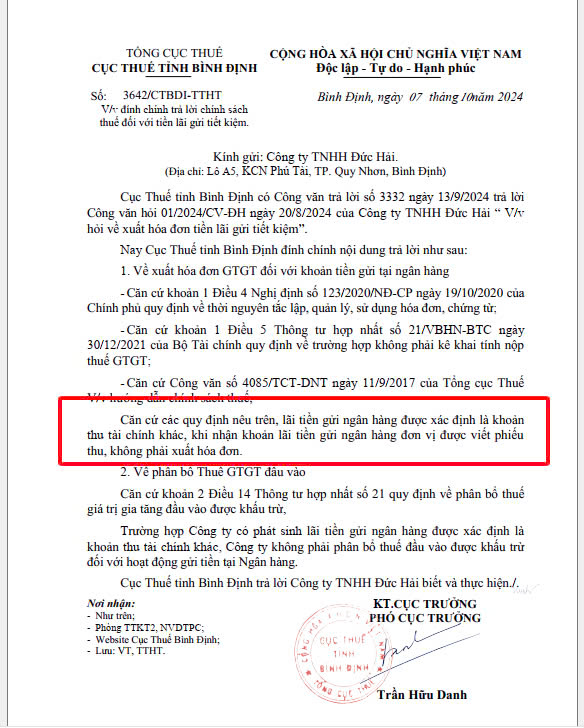

Như vậy, căn cứ các quy định nêu trêm, Cục Thuế tỉnh Bình Định có ý kiến hướng dẫn rằng lãi tiền gửi ngân hàng được xác định là khoản thu tài chính khác, khi nhận khoản lãi tiền gửi ngân hàng đơn vị được viết phiếu thu, không phải xuất hóa đơn.

Trường hợp Công ty có phát sinh lãi tiền gửi ngân hàng được xác định là khoản thu tài chính khác, Công ty không phải phân bổ thuế đầu vào được khấu trừ đối với hoạt động gửi tiền tại Ngân hàng.

Nội dung đầy đủ của Công văn 3642/CTBDI-TTHT như sau:

MISA không chỉ cung cấp kiến thức chuyên sâu về kế toán, mà còn phát triển phần mềm kế toán online MISA AMIS – giải pháp quản trị tài chính toàn diện, đơn giản, thông minh và chính xác với các tính năng như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

![]()