Hóa đơn trực tiếp là một công cụ quan trọng trong quản lý kinh doanh, đặc biệt là đối với các doanh nghiệp nhỏ và cá nhân kinh doanh. Vậy hóa đơn trực tiếp là gì? Khác biệt giữa hóa đơn trực tiếp và hóa đơn giá trị gia tăng như thế nào? Bài viết dưới đây MISA AMIS sẽ giúp các bạn có câu trả lời cho những thắc mắc trên.

1. Hóa đơn trực tiếp là gì?

Hóa đơn trực tiếp (hóa đơn bán hàng) là một loại hóa đơn được sử dụng trong giao dịch thương mại và dịch vụ tại Việt Nam, thường áp dụng cho các doanh nghiệp nhỏ hoặc các cá nhân kinh doanh không sử dụng hóa đơn giá trị gia tăng (GTGT).

Đây là loại hóa đơn do Chi cục Thuế cấp cho cá nhân/tổ chức kinh doanh sử dụng phương pháp nộp thuế trực tiếp khi giao dịch mua bán, cung ứng hàng hóa, dịch vụ.

2. Đối tượng sử dụng hóa đơn trực tiếp

Căn cứ theo Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP, sửa đổi bổ sung Khoản 2 Điều 8 Nghị định 123/2020/NĐ-CP, hóa đơn trực tiếp là hóa đơn dành cho các tổ chức, cá nhân như sau

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Tổ chức, cá nhân trong khu phi thuế quan: Khi bán hàng hóa hoặc cung cấp dịch vụ vào nội địa, giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, hoặc xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, hóa đơn phải ghi rõ dòng chữ: “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

- Doanh nghiệp chế xuất có hoạt động kinh doanh khác: Doanh nghiệp chế xuất ngoài hoạt động chế xuất (theo quy định pháp luật về khu công nghiệp, khu chế xuất) và khai thuế giá trị gia tăng (GTGT) theo phương pháp trực tiếp.

3. Nội dung trên hóa đơn trực tiếp

Hóa đơn trực tiếp cần phải đảm bảo có đủ những nội dung sau:

- Tên và mã số thuế của người bán.

- Tên và mã số thuế của người mua (nếu có).

- Mô tả hàng hóa hoặc dịch vụ cung cấp.

- Số lượng, đơn giá, và thành tiền.

- Chữ ký của người bán và người mua (nếu có).

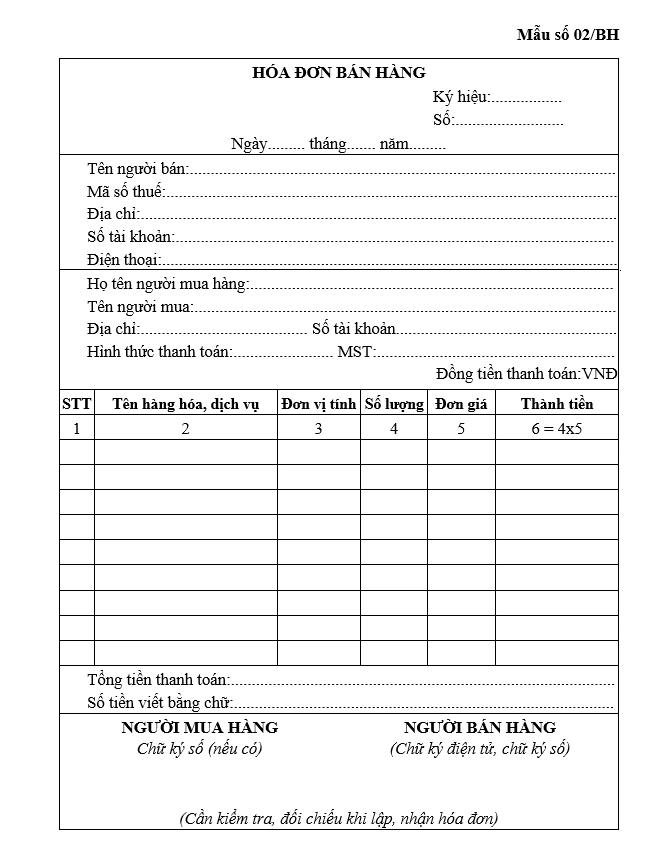

4. Mẫu hóa đơn trực tiếp

Mẫu 02/BH -Hóa đơn điện tử bán hàng (dùng cho tổ chức, cá nhân khai thuế giá trị gia tăng theo phương pháp trực tiếp) được ban hành kèm theo phụ lục III Nghị định 123/2020/NĐ-CP

Tải xuống Mẫu hóa đơn tại đây

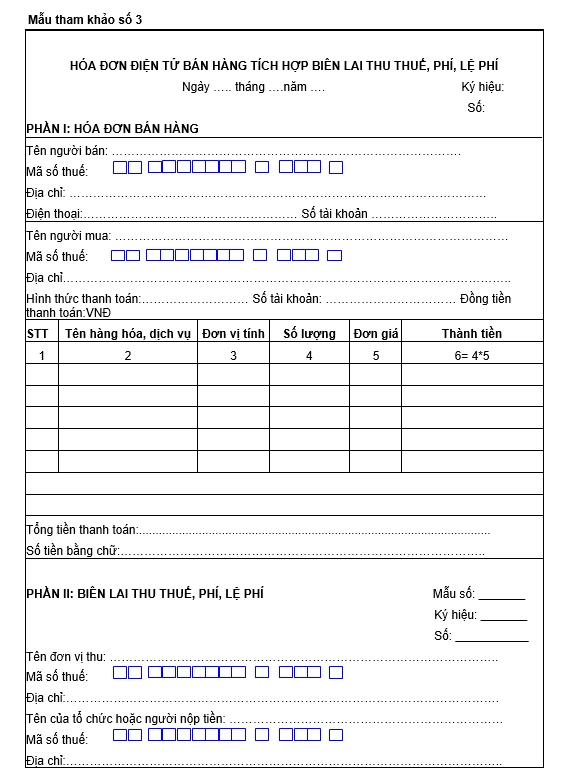

Mẫu hóa đơn điện tử bán hàng tích hợp biên lai thu thuế, phí, lệ phí được ban hành theo Phụ lục III Thông tư 32/2025/TT-BTC

Tải xuống Mẫu hóa đơn tại đây

5. So sánh hóa đơn trực tiếp và hóa đơn GTGT

| Tiêu chí | Hóa đơn trực tiếp | Hóa đơn giá trị gia tăng |

| Đối tượng sử dụng |

|

|

| Nội dung hóa đơn |

|

|

| Thuế suất | Không có thuế suất GTGT, tổng tiền là giá trị cuối cùng. | Có thuế suất GTGT (0%, 5%, 10%), thể hiện rõ số tiền thuế và tổng giá trị sau thuế. |

| Khấu trừ thuế | Không thể khấu trừ thuế GTGT đầu vào. | Được khấu trừ thuế GTGT đầu vào, giúp giảm số thuế phải nộp. |

| Khả năng sử dụng | Đơn giản, dễ sử dụng, phù hợp với giao dịch nhỏ lẻ. | Phức tạp hơn, yêu cầu kê khai và nộp thuế GTGT định kỳ. |

| Ưu điểm |

|

|

| Nhược điểm |

|

|

Tìm hiểu thêm về hóa đơn giá trị gia tăng

6. Những lưu ý khi sử dụng hóa đơn trực tiếp

6.1 Hóa đơn trực tiếp có cần phải kê khai thuế định kỳ không?

Không, hóa đơn trực tiếp không yêu cầu kê khai thuế GTGT định kỳ, nhưng vẫn phải tuân thủ các quy định của cơ quan thuế về lưu trữ và xuất hóa đơn.

6.2 Hóa đơn trực tiếp có thể khấu trừ thuế GTGT đầu vào không?

Căn cứ theo Thông tư 26/2015/TT-BTC quy định về điều kiện được khấu trừ thuế GTGT:

“Đơn vị có các hóa đơn chứng từ sau: Hóa đơn giá trị gia tăng (GTGT) hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế GTGT khâu nhập khẩu hoặc chứng từ nộp thuế GTGT thay cho đơn vị bên phía nước ngoài theo như hướng dẫn của Bộ Tài chính áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam.”

Do đó, hóa đơn trực tiếp không cho phép khấu trừ thuế GTGT đầu vào.

6.3 Hóa đơn trực tiếp có thể sử dụng cho các giao dịch quốc tế không?

Thường thì hóa đơn trực tiếp chỉ sử dụng cho các giao dịch nội địa. Các giao dịch quốc tế thường yêu cầu hóa đơn GTGT hoặc các loại hóa đơn khác phù hợp.

6.4 Mua hóa đơn trực tiếp ở đâu?

Để mua hóa đơn trực tiếp, bạn cần tuân theo quy định của pháp luật và làm việc với các cơ quan có thẩm quyền. Dưới đây là các bước và địa điểm mà bạn có thể mua hóa đơn trực tiếp:

a. Cơ quan thuế địa phương

Bạn có thể mua hóa đơn trực tiếp tại chi cục thuế nơi doanh nghiệp hoặc cá nhân kinh doanh đăng ký kinh doanh. Cơ quan thuế sẽ cung cấp hóa đơn trực tiếp theo yêu cầu của bạn nếu bạn đáp ứng đủ điều kiện và quy định pháp luật.

- Thủ tục mua hóa đơn tại cơ quan thuế:

- Chuẩn bị các giấy tờ cần thiết như giấy đăng ký kinh doanh, chứng minh nhân dân hoặc căn cước công dân của người đại diện, và các giấy tờ liên quan khác theo yêu cầu của cơ quan thuế.

- Điền vào mẫu đơn đề nghị mua hóa đơn trực tiếp, mẫu này thường có sẵn tại cơ quan thuế hoặc trên trang web của Tổng cục Thuế.

- Nộp đơn và các giấy tờ liên quan tại cơ quan thuế. Sau khi kiểm tra và xác nhận thông tin, cơ quan thuế sẽ cung cấp hóa đơn trực tiếp cho bạn.

b. Các đơn vị cung cấp hóa đơn:

Ngoài cơ quan thuế, bạn có thể mua hóa đơn trực tiếp từ các nhà in hóa đơn được cơ quan thuế cấp phép. Các đơn vị này sẽ in hóa đơn theo mẫu và số lượng mà bạn yêu cầu, những việc này phải tuân thủ các quy định về quản lý và sử dụng hóa đơn của pháp luật.

Kết luận

Việc sử dụng hóa đơn trực tiếp giúp các doanh nghiệp và cá nhân kinh doanh nhỏ lẻ dễ dàng quản lý tài chính và tuân thủ quy định của cơ quan thuế mà không phải thực hiện các thủ tục phức tạp liên quan đến hóa đơn GTGT. Tuy nhiên việc mua bán hóa đơn giả mạo, không hợp lệ là hành vi vi phạm pháp luật và có thể bị xử phạt nặng. Do đó, bạn nên mua hóa đơn trực tiếp từ các cơ quan thuế để đảm bảo tuân thủ pháp luật.

Phần mềm kế toán online MISA AMIS là giải pháp quản lý tài chính kế toán toàn diện, giúp doanh nghiệp dễ dàng nắm bắt tình hình tài chính mọi lúc, mọi nơi. Được phát triển bởi công ty MISA, MISA AMIS tự hào là phần mềm tiên tiến với nhiều tính năng vượt trội:

- Quản lý tài chính hiệu quả: Tích hợp các chức năng kế toán tổng hợp, kế toán quản trị, giúp doanh nghiệp kiểm soát chi phí và tăng cường hiệu quả quản lý tài chính.

- Kết nối và đồng bộ dữ liệu: Dễ dàng kết nối với các phần mềm quản lý khác như hóa đơn điện tử, phần mềm nhân sự, CRM,… tạo ra hệ sinh thái quản lý toàn diện.

- An toàn và bảo mật: Dữ liệu được bảo vệ bởi hệ thống bảo mật tiên tiến, đảm bảo an toàn tuyệt đối cho thông tin tài chính của doanh nghiệp.

- Giao diện thân thiện: Giao diện người dùng dễ sử dụng, linh hoạt và tương thích trên nhiều thiết bị, giúp người dùng thao tác nhanh chóng và thuận tiện.

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

![]()