Báo cáo kiểm toán đóng vai trò quan trọng trong việc cung cấp thông tin tài chính chính xác, giúp các bên liên quan đưa ra các quyết định đúng đắn và cải thiện các quy trình quản lý nội bộ của doanh nghiệp.

Qua bài viết này, MISA AMIS sẽ chia sẻ đến bạn đọc: Báo cáo kiểm toán là gì? Mục đích và nội dung của báo cáo kiểm toán? Các loại báo cáo kiểm toán? Ý nghĩa của báo cáo kiểm toán?

1. Báo cáo kiểm toán là gì?

Báo cáo kiểm toán là văn bản chính thức do các kiểm toán viên phát hành sau khi hoàn thành quá trình kiểm toán. Báo cáo này trình bày kết quả kiểm tra, đánh giá và xác minh tính chính xác, đầy đủ và hợp lý của các báo cáo tài chính của một doanh nghiệp hoặc tổ chức theo các chuẩn mực kiểm toán đã được quy định.

2. Mục đích của việc kiểm toán báo cáo

- Đảm bảo các báo cáo tài chính phản ánh trung thực và hợp lý tình hình tài chính, kết quả kinh doanh và các luồng tiền của doanh nghiệp.

- Đánh giá tính tuân thủ của các báo cáo tài chính với các chuẩn mực kế toán, luật pháp và các quy định liên quan.

- Phát hiện các sai sót, gian lận hoặc các điểm yếu trong hệ thống kiểm soát nội bộ.

>>Xem thêm về Kiểm toán báo cáo tài chính là gì? Các vấn đề cần quan tâm đối với kiểm toán báo cáo tài chính

3. Nội dung báo cáo kiểm toán

Hiện tại, báo cáo kiểm toán không có quy định bắt buộc về nội dung cụ thể, nhưng về cơ bản, báo cáo kiểm toán cần bao gồm các nội dung sau:

- Số hiệu và tiêu đề báo cáo: Số hiệu và tiêu đề của báo cáo kiểm toán phải được ghi cụ thể.

- Người nhận BCKT: Ở mục này phải ghi rõ người nhận BCKT, có thể là : Hội đồng quản trị, Ban Giám đốc, Tổng giám đốc, Giám đốc….

- Phạm vi kiểm toán: Các báo cáo tài chính và các hoạt động liên quan được kiểm toán.

- Trách nhiệm của đơn vị được kiểm toán và doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam: Nội dung này cần thể hiện rõ cam kết của đơn vị được kiểm toán sẽ chịu trách nhiệm về việc lập và trình bày trung thực, hợp lý báo cáo tài chính của công ty theo đúng Chuẩn mực Kế toán Việt Nam, Chế độ Kế toán doanh nghiệp Việt Nam, và các quy định pháp lý liên quan, đồng thời chịu trách nhiệm về việc báo cáo tài chính không có sai sót trọng yếu do gian lận hoặc nhầm lẫn. Với những doanh nghiệp ngước ngoài thì BCTC phải tuân theo chuẩn mực IFRS – Chuẩn mực kế toán quốc tế

- Trách nhiệm của kiểm toán viên: Nội dung này cần thể hiện được trách nhiệm của kiểm toán viên khi đưa ra ý kiến kiểm toán về các nội dung kiểm toán dựa trên quá trình kiểm toán tại đơn vị

- Ý kiến của kiểm toán viên: Ý kiến kiểm toán là phần quan trọng trong báo cáo kiểm toán, phản ánh quan điểm của kiểm toán viên về tính chính xác và hợp lý của báo cáo tài chính của doanh nghiệp. Ý kiến kiểm toán đưa ra kết luận về việc liệu các báo cáo tài chính có phản ánh trung thực và hợp lý tình hình tài chính, kết quả kinh doanh và luồng tiền của doanh nghiệp hay không.

Có 4 loại ý kiến kiểm toán thường được sử dụng khi lập báo cáo kiểm toán như sau:

-

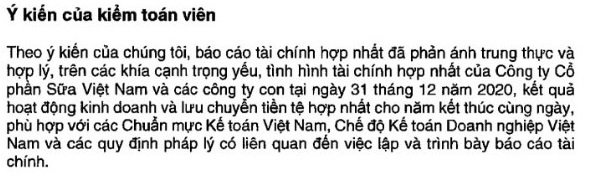

- Ý kiến kiểm toán chấp nhận toàn phần: Kiểm toán viên cho rằng các báo cáo tài chính được lập phù hợp với các chuẩn mực kế toán và phản ánh trung thực, hợp lý tình hình tài chính, kết quả hoạt động kinh doanh và luồng tiền của doanh nghiệp.

-

- Ý kiến kiểm toán ngoại trừ: Kiểm toán viên cho rằng ngoại trừ các vấn đề được nêu ra, các báo cáo tài chính vẫn phản ánh trung thực và hợp lý tình hình tài chính, kết quả hoạt động kinh doanh và luồng tiền của doanh nghiệp.

-

- Ý kiến kiểm toán từ chối đưa ý kiến: Kiểm toán viên không thể đưa ra ý kiến về báo cáo tài chính do không có đủ bằng chứng kiểm toán hoặc do các hạn chế về phạm vi kiểm toán.

-

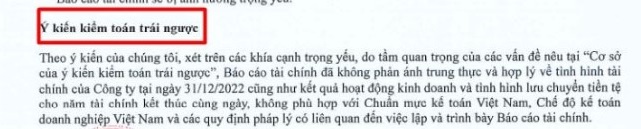

- Ý kiến kiểm toán trái ngược: Kiểm toán viên cho rằng báo cáo tài chính không phản ánh trung thực và hợp lý tình hình tài chính, kết quả hoạt động kinh doanh và luồng tiền của doanh nghiệp.

4. Các loại kiểm toán

Xét về hình thức kiểm toán, có 3 loại kiểm toán gồm:

Kiểm toán nhà nước

Kiểm toán nhà nước được thực hiện bởi cơ quan kiểm toán Nhà nước, tiến hành theo luật định và không thu phí, thông thường đối tượng được kiểm toán là những doanh nghiệp nhà nước.

Kiểm toán độc lập

Đây là hình thức kiểm toán được thực hiện bởi các kiểm toán viên thuộc các công ty độc lập chuyên cung cấp dịch vụ kiểm toán. Nhiệm vụ chính của các kiểm toán viên là kiểm toán những báo cáo tài chính, các công ty độc lập có thể sẽ cung cấp một số dịch vụ khác về tài chính và kinh tế, tùy thuộc theo yêu cầu của khách hàng. Các công ty kiểm toán này nhận được sự tin cậy của bên thứ ba hoặc nhà đầu tư.

Kiểm toán nội bộ

Kiểm toán nội bộ là những kiểm toán viên trong chính nội bộ của công ty, tổ chức. Việc kiểm toán được thực hiện theo yêu cầu của ban Quản trị hoặc Ban Giám đốc. Kiểm toán nội bộ thường được áp dụng trong nội bộ công ty mà ít nhận được sự tin cậy từ bên ngoài do người thực hiện kiểm toán là nhân viên trong công ty và làm việc dưới sự chỉ đạo của cấp trên.

5. Các bước thực hiện báo cáo kiểm toán

- Lập kế hoạch kiểm toán: Xác định phạm vi và mục tiêu kiểm toán.

- Thu thập và phân tích thông tin: Thu thập chứng từ và phân tích số liệu.

- Thực hiện kiểm tra thực tế: Tiến hành kiểm tra đối chiếu số liệu và phỏng vấn nhân viên.

- Lập báo cáo kiểm toán: Tổng hợp kết quả kiểm tra và lập báo cáo.

- Trình bày báo cáo: Trình bày kết quả kiểm toán cho ban lãnh đạo và các bên liên quan.

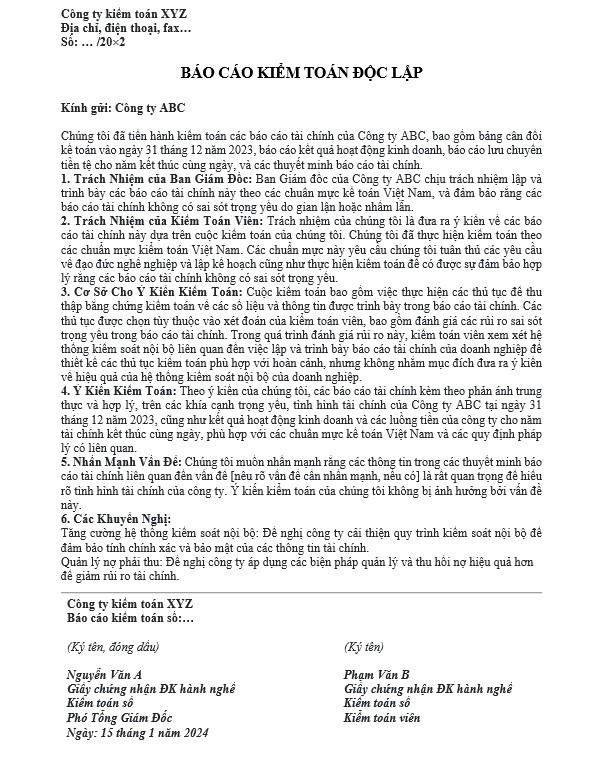

6. Mẫu báo cáo kiểm toán

Dưới đây là mẫu báo cáo kiểm toán mới nhất hiện nay, các bạn có thể tham khảo hoặc nhấn vào đây để tải về

7. Ý nghĩa của báo cáo kiểm toán

- Đảm Bảo Tính Trung Thực và Hợp Lý của Báo Cáo Tài Chính: Báo cáo kiểm toán xác minh tính trung thực và hợp lý của các báo cáo tài chính, giúp đảm bảo rằng các số liệu tài chính được trình bày đúng đắn và không có sai sót trọng yếu.

- Cung Cấp Thông Tin Đáng Tin Cậy Cho Các Bên Liên Quan:

- Doanh nghiệp và nhà đầu tư: Báo cáo kiểm toán cung cấp thông tin chính xác và đáng tin cậy cho các nhà đầu tư, giúp họ đưa ra quyết định đầu tư dựa trên các thông tin tài chính đúng đắn.

- Ngân hàng và tổ chức tài chính: Các tổ chức này dựa vào báo cáo kiểm toán để đánh giá khả năng tài chính của doanh nghiệp trước khi cấp tín dụng hoặc cho vay.

- Cơ quan quản lý: Giúp các cơ quan quản lý đánh giá mức độ tuân thủ các quy định pháp luật và chuẩn mực kế toán của doanh nghiệp.

- Nâng Cao Hiệu Quả Quản Lý và Kiểm Soát Nội Bộ:

- Phát hiện và khắc phục sai sót: Báo cáo kiểm toán giúp phát hiện các sai sót và lỗ hổng trong hệ thống kiểm soát nội bộ, từ đó đưa ra các khuyến nghị để cải thiện.

- Quản lý rủi ro: Giúp doanh nghiệp nhận diện và quản lý các rủi ro tài chính và hoạt động, nâng cao hiệu quả quản lý.

- Tăng Cường Sự Minh Bạch và Uy Tín Của Doanh Nghiệp: Báo cáo kiểm toán giúp doanh nghiệp trở nên minh bạch hơn trong các hoạt động tài chính, xây dựng lòng tin với các bên liên quan. Sự đánh giá độc lập từ các kiểm toán viên chuyên nghiệp giúp nâng cao uy tín của doanh nghiệp trên thị trường.

Kết Luận

Báo cáo kiểm toán đóng vai trò quan trọng trong việc đảm bảo tính trung thực và hợp lý của báo cáo tài chính. Báo cáo kiểm toán giúp cung cấp thông tin đáng tin cậy cho các bên liên quan, nâng cao hiệu quả quản lý và kiểm soát nội bộ, tăng cường sự minh bạch và uy tín của doanh nghiệp, và hỗ trợ các quyết định chiến lược của ban lãnh đạo. Đây là công cụ không thể thiếu trong quản trị doanh nghiệp hiện đại, giúp doanh nghiệp phát triển bền vững và tạo dựng lòng tin trên thị trường.

Phần mềm kế toán MISA AMIS giúp các doanh nghiệp và kế toán viên giảm thiểu rủi ro gian lận, đảm bảo tính minh bạch và tin cậy của báo cáo tài chính nhờ các tính năng tối ưu sau:

- Tự động hóa quy trình kế toán: Tự động nhập liệu, phân loại chi phí, và lập báo cáo tài chính, giúp giảm thiểu sai sót và đảm bảo tính chính xác cao.

- Tích hợp hệ thống thuế: Phần mềm hỗ trợ khai báo thuế trực tiếp, đáp ứng các quy định pháp luật hiện hành, giúp doanh nghiệp tuân thủ đúng hạn và chính xác.

- Quản lý tài sản: MISA theo dõi và quản lý tình trạng, giá trị tài sản cố định, giúp kiểm soát tài sản một cách minh bạch và chính xác.

- Báo cáo tài chính chi tiết: Phần mềm cung cấp các báo cáo tài chính đầy đủ như báo cáo kết quả kinh doanh, bảng cân đối kế toán, giúp doanh nghiệp và kiểm toán viên dễ dàng theo dõi và kiểm tra.

- Lưu trữ và truy xuất dữ liệu: Dữ liệu được lưu trữ tập trung và có thể truy xuất nhanh chóng, giúp kiểm toán viên tiếp cận thông tin một cách dễ dàng và hiệu quả.

- Tăng tính minh bạch: Với hệ thống quản lý dữ liệu chính xác, phần mềm giảm thiểu rủi ro gian lận, đảm bảo tính minh bạch và tin cậy của báo cáo tài chính.

Đăng ký nhận tư vấn và dùng thử miễn phí 15 ngày tại đây

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/