Bảng cân đối kế toán là một báo cáo quan trọng trong bộ báo cáo tài chính doanh nghiệp, cho biết giá trị các loại tài sản mà doanh nghiệp kiểm soát và nguồn hình thành các tài sản đó tại thời điểm lập báo cáo. Bài viết sau sẽ được triển khai theo hướng phân tích Bảng cân đối kế toán chuyên sâu phục vụ nhu cầu quản trị, nhu cầu đánh giá sức khỏe doanh nghiệp, không nhắc lại phương pháp lập và cách đọc Bảng cân đối kế toán.

Để nghiên cứu về phương pháp lập và cách đọc Bảng cân đối kế toán theo Thông tư 200/2014/TT-BTC mời các bạn tham khảo nội dung:

1. Cấu trúc bảng cân đối kế toán và những điều cơ bản nhất

Bảng cân đối kế toán gồm hai phần chính luôn cân bằng: tài sản và nguồn vốn. Sự phản ánh đồng thời hai yếu tố liên quan này thể hiện bản chất của kế toán kép. Bảng cân đối kế toán chính là tập hợp những ghi chép, phản ánh những đối tượng kinh tế có mối liên hệ nhân – quả với nhau. Kế toán phải theo dõi tất cả tài sản mà doanh nghiệp kiểm soát cũng như nguồn gốc của chúng, hay trách nhiệm pháp lý của doanh nghiệp đối với tài sản.

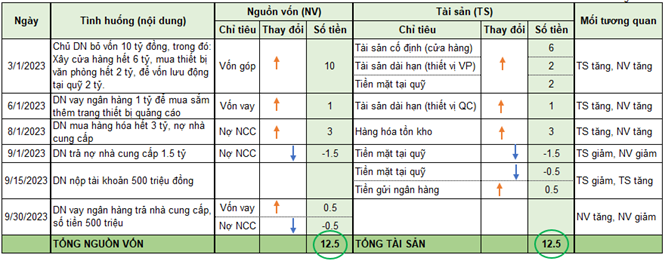

Ví dụ: Giả thiết, doanh nghiệp thương mại ABC từ ngày đầu thành lập, quá trình hình thành những tài sản đầu tiên đi từ những đồng vốn đầu tiên của chủ doanh nghiệp. Đồng vốn đó được dùng để xây dựng cửa hàng, mua sắm thiết bị văn phòng… Khi đã hình thành được mô hình kinh doanh và phương án kinh doanh, doanh nghiệp có thể vay vốn ngân hàng để mua sắm thêm trang thiết bị quảng cáo và bổ sung vốn lưu động. Doanh nghiệp có thể mua hàng hóa để bán mà chưa thanh toán nhà cung cấp (mua chịu). Sau một quá trình bán hàng, doanh nghiệp có lợi nhuận nhưng chưa phân phối.

Bảng dưới đây mô phỏng mối quan hệ nhân quả của Nguồn hình thành tài sản (nguồn vốn) và Tài sản của doanh nghiệp ABC như sau:

Tại sao TỔNG TÀI SẢN và TỔNG NGUỒN VỐN luôn cân bằng?

Để hiểu cặn kẽ vấn đề này, chúng ta giả định một số tình huống cụ thể của doanh nghiệp ABC:

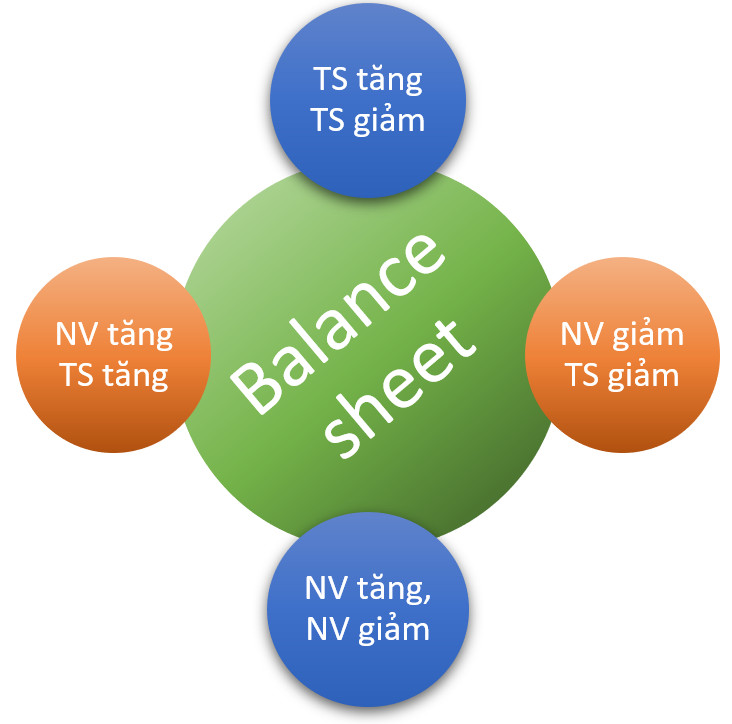

Nguyên tắc của mối tương quan giữa tài sản và nguồn vốn:

- Nguồn vốn và Tài sản: tăng, giảm tỉ lệ thuận với nhau;

- Tài sản với Tài sản; Nguồn vốn với Nguồn vốn: tăng, giảm tỉ lệ nghịch với nhau.

Chính vì các bút toán đều được hạch toán kép, đúng nguyên tắc như vậy, nên Tổng tài sản luôn cân bằng với Tổng nguồn vốn.

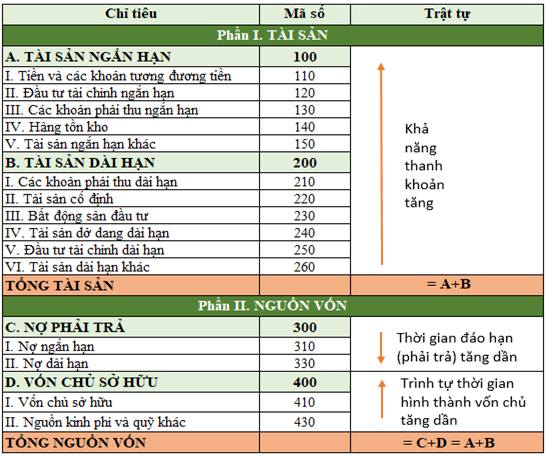

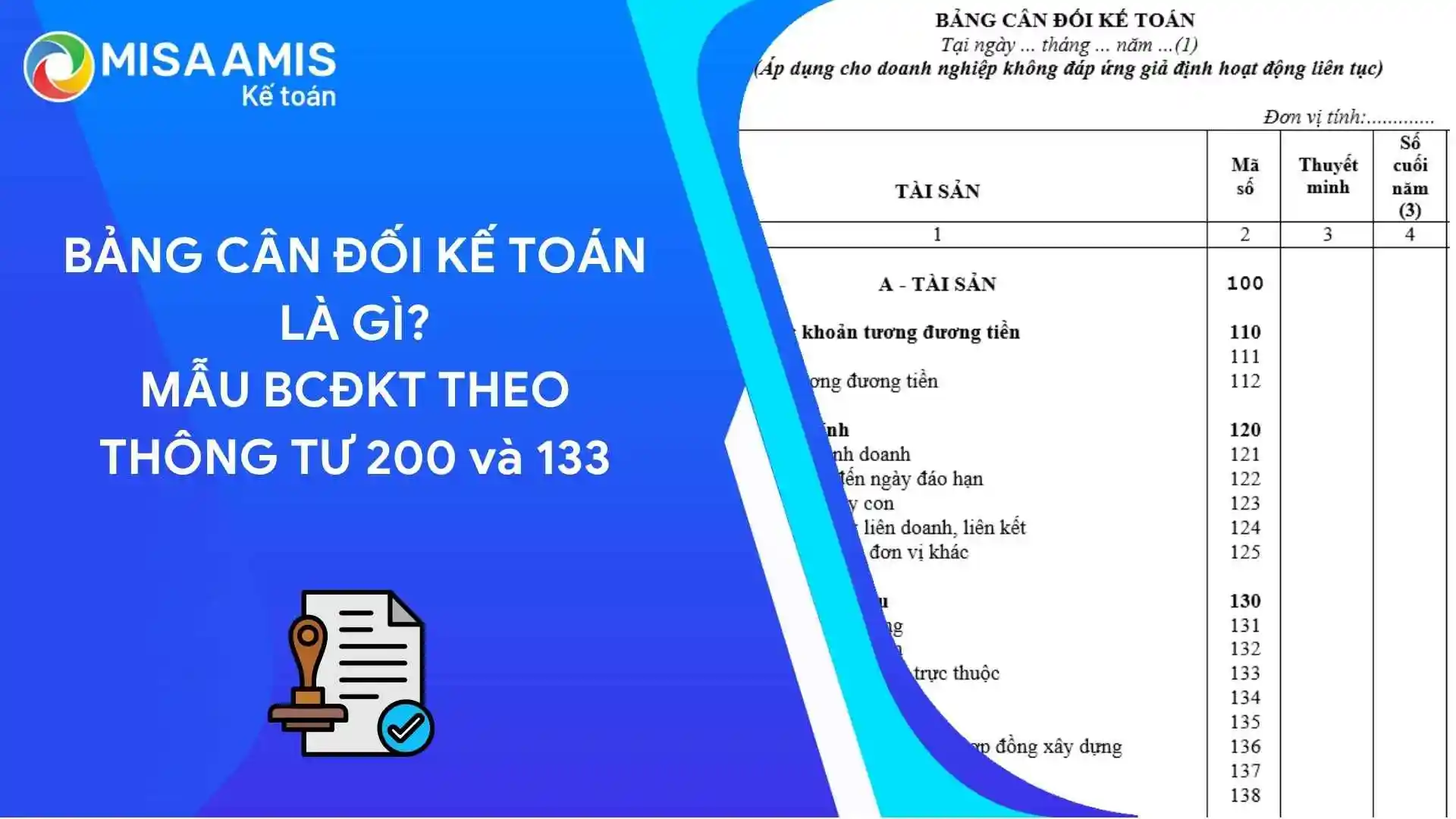

Trên đây trình bày Bảng cân đối kế toán theo logic: Nguồn gốc hình thành rồi đến Tài sản được hình thành (bảng theo chiều ngang). Tuy nhiên, bảng cân đối kế toán theo Thông tư 200/2014/TT-BTC trình bày theo chiều dọc, thứ tự Tài sản trước, Nguồn vốn sau:

MẪU BẢNG CÂN ĐỐI KẾ TOÁN HIỆN HÀNH

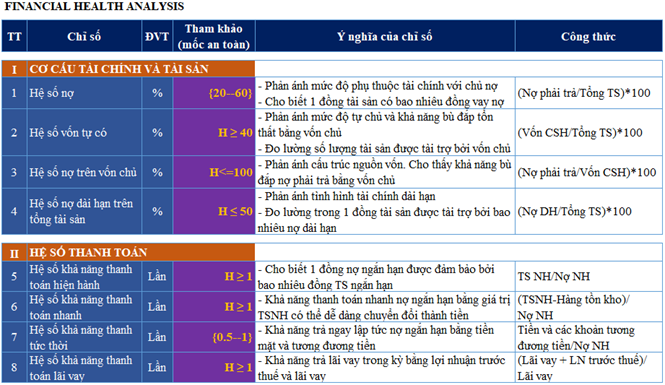

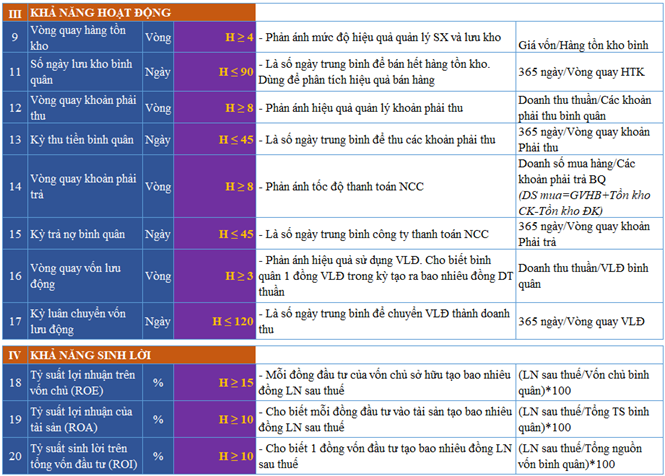

2. Các chỉ số tài chính quan trọng khi phân tích Bảng cân đối kế toán

Mời bạn tải về Biểu mẫu Tài liệu đính kèm bài viết tại đây.

Nếu Báo cáo kết quả HĐKD có thể phân tích sâu cả chiều ngang và chiều dọc, thì Bảng cân đối kế toán phân tích theo chiều dọc có nhiều ý nghĩa hơn. Và nếu Báo cáo kết quả HĐKD chỉ phân tích được khi kết thúc 1 kỳ kinh doanh, sau khi kết chuyển doanh thu, chi phí thì Bảng cân đối kế toán được cập nhật liên tục và phân tích được chỉ số tại mọi thời điểm mong muốn của doanh nghiệp.

Phần mềm kế toán online MISA AMIS là giải pháp tài chính kế toán toàn diện dành cho doanh nghiệp đa lĩnh vực. Với nghiệp vụ Báo cáo, phần mềm sẽ tự động hóa việc lập báo cáo tài chính và phân tích báo cáo tài chính chi tiết. Cùng với đó, tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

2.1. Phân tích chỉ số Bảng cân đối kế toán theo chiều dọc

Là kỹ thuật tính toán mối tương quan về tỉ lệ giữa các chỉ tiêu liên quan trên Bảng cân đối nhằm mục đích đánh giá thực lực của doanh nghiệp, so sánh với tỉ lệ hợp lý (hay còn gọi là tỉ lệ tiêu chuẩn hoặc tỉ lệ an toàn)

Các chỉ số tài chính (từ số 1 đến số 17) trên Hình 5 đều là chỉ tiêu phân tích dọc. Các chỉ tiêu về khả năng sinh lời (từ số 18 đến số 20) thì phải kết hợp số liệu trên Báo cáo kết quả HĐKD. Ngoài ra có thể xem thêm Bản thuyết minh báo tài chính để được giải thích chi tiết về những thông tin được trình bày trong bảng CĐKT.

2.2. Phân tích chỉ số Bảng cân đối kế toán theo chiều ngang

Là kỹ thuật so sánh giá trị của cùng một chỉ tiêu trên Bảng cân đối kế toán tại các thời điểm khác nhau. Việc so sánh này giúp nhận biết được xu thế tăng, giảm của tài sản và nguồn vốn trong quá khứ cũng như dự báo cho tương lai.

Ví dụ: So sánh chỉ tiêu tồn kho, nợ phải thu… ngày 31/1, 28/2, 31/3, …, 31/12 để xem xét điểm rơi các năm thường nằm ở tháng mấy. Từ đó đúc rút ra quy luật và chuẩn bị tốt hơn cho kế hoạch kinh doanh sau này.

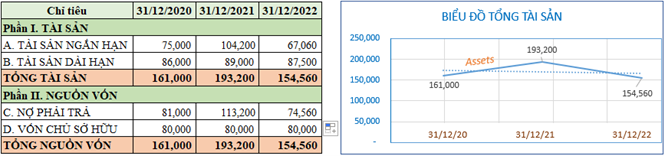

Quan sát sự biến động của Tổng tài sản của 1 công ty theo bảng dưới đây, điều gì đã có thể xảy ra?

Sự biến động của Tổng tài sản giữa các thời kỳ thường được giải thích chung chung là do sự thay đổi quy mô công ty. Nhưng quy mô đó là gì thì có thể một số người đọc chưa thực sự hiểu cặn kẽ.

Bài viết sẽ giải thích kỹ Bảng ví dụ trên (Hình 6) qua một số tình huống cụ thể như sau:

– Cuối năm 2021, công ty ký được một hợp đồng bán hàng (Hàng hóa A) rất lớn, quy định điều khoản giao hàng và thanh toán hoàn tất vào đầu năm 2022. (Công ty quy ước mã giao dịch này là KD01-KH.ABC)

– Cuối năm 2021, công ty ký hợp đồng mua Hàng hóa A và chuyển hàng về nhập kho. Một phần trả ngay bằng vốn vay; một phần nợ NCC, hạn trả đầu năm 2022.

⇒ Làm tăng số tồn kho; tăng Vốn vay & Phải trả NCC trên Bảng cân đối kế toán năm 2021 => Tổng tài sản cao do hàng tồn kho chưa được xuất bán; Tổng nguồn vốn cao do nợ chưa trả.

– Sang đầu 2022, công ty giao hết Hàng hóa A và thu hết tiền hàng. Đồng thời trả nợ vay và nợ NCC.

⇒ Làm Tổng tài sản giảm (do hàng tồn kho giảm) và Tổng nguồn vốn giảm (do nợ vay và nợ NCC giảm)

– Từ đó đến hết năm 2022, công ty không nhận được thêm hợp đồng gối tiếp mới để chuẩn bị vốn cũng như hàng hóa. Khi đó, tổng tài sản, tổng nguồn vốn ngày 31/12/2022 vẫn ở mức thấp (như tại thời điểm hoàn tất giao dịch mã KD01-KH.ABC)

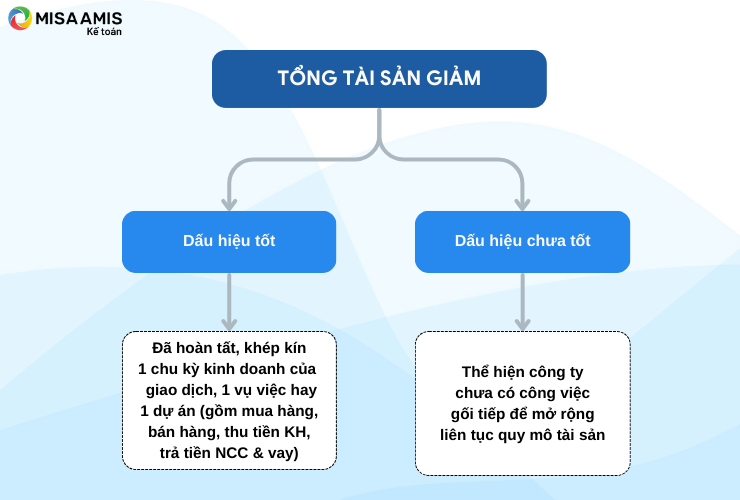

Kết luận về tình hình biến động Tổng tài sản:

* Nếu Tổng tài sản giảm hơn so với kỳ trước là dấu hiệu tốt hay không tốt? Vấn đề có tính 2 mặt:

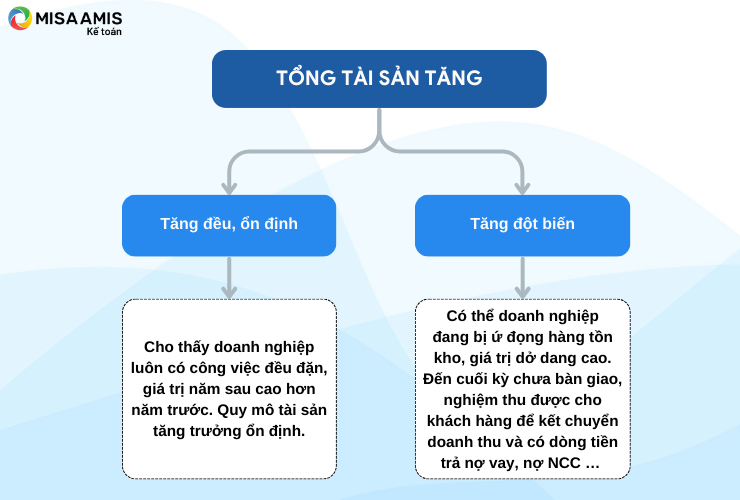

* Nếu Tổng tài sản tăng hơn so với kỳ trước, có 2 trường hợp:

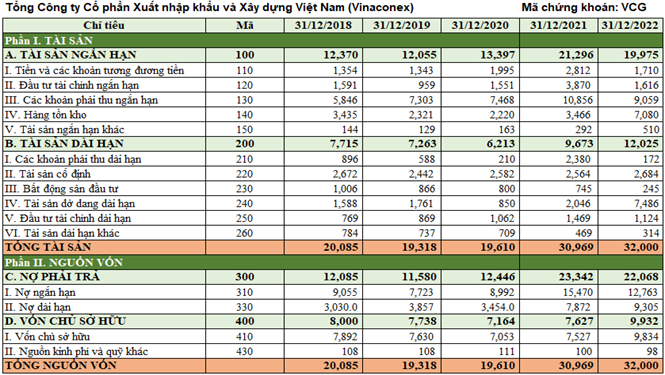

3. Phân tích Bảng cân đối kế toán qua việc so sánh chỉ số của hai công ty cùng ngành

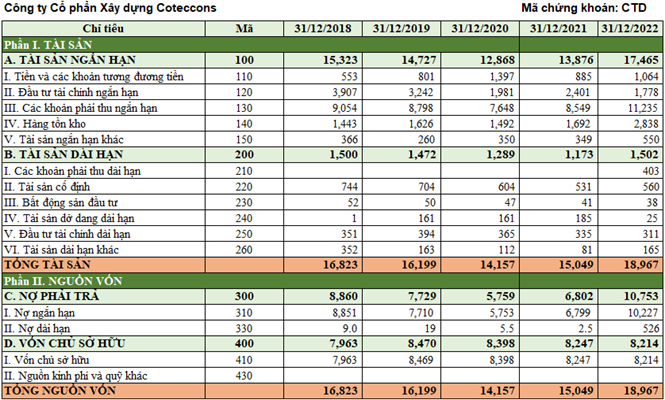

BẢNG CÂN ĐỐI KẾ TOÁN TÓM TẮT

(Ngành nghề chính: Xây dựng & Kinh doanh bất động sản)

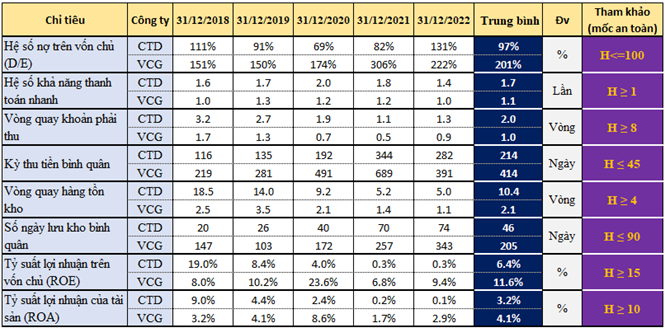

3.1. Phân tích bảng cân đối kế toán theo chiều dọc

BẢNG PHÂN TÍCH CÁC CHỈ SỐ THEO CHIỀU DỌC

Bảng trên cho thấy:

Tỉ suất lợi nhuận trên tài sản và trên vốn chủ của CTD giảm mạnh từ năm 2019, và luôn thấp hơn VCG. Nếu xét về tỉ suất lợi nhuận, CTD kém hiệu quả hơn VCG.

Tuy nhiên, xét về dòng tiền, VCG không lành mạnh bằng CTD. Cụ thể:

- Mức độ tự chủ về vốn: Nợ của VCG cao gấp 2 lần vốn chủ. D/E của VCG cũng cao gấp hơn 2 lần D/E của CTD ? CTD có khả năng tự chủ tài chính cao hơn.

- Khả năng thanh toán nhanh: Chỉ số của CTD tốt hơn VCG

- Kỳ thu tiền khách hàng: CTD thu nhanh hơn VCG. Trung bình, CTD cần 214 ngày để thu được tiền, trong khi VCG cần 414 ngày.

- Vòng quay hàng tồn kho: CTD có số vòng quay hàng tồn kho tích cực hơn VCG rất nhiều. Nhưng số vòng quay hàng tồn kho của cả hai công ty đều suy giảm từ 2020 đến 2022. Các công ty mất nhiều thời gian hơn để có thể giải phóng hàng tồn kho.

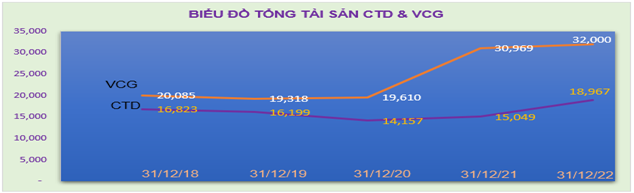

3.2. Phân tích bảng cân đối kế toán theo chiều ngang

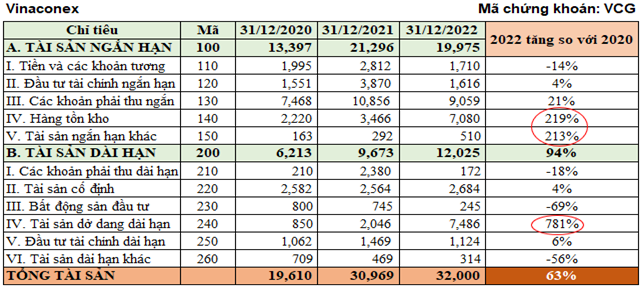

Theo biểu đồ tổng tài sản qua các năm của CTD và VCG, điểm rơi của cả hai công ty đều ở năm 2019, 2020, trùng với thời kỳ cao điểm của dịch Covid-19.

Bước sang năm 2021-2022, VCG tăng đột biến khoảng 63%; CTD tăng 34% so với 2020. Đây là dấu hiệu cho thấy, sau giãn cách Covid, 2 công ty trở lại hoạt động mạnh mẽ. Theo Hình 11, tài sản tăng mạnh chủ yếu ở hàng tồn kho. Nguyên nhân có thể do khối lượng công trình xây dựng của hai công ty chưa bàn giao và chưa thu được tiền do những ảnh hưởng của suy thoái kinh tế toàn cầu cũng như những khó khăn của thị trường vốn Bất động sản trong nước. Điều này cũng thể hiện ở chỉ số Số vòng quay hàng tồn kho suy giảm (phân tích ở Hình 12 bên dưới).

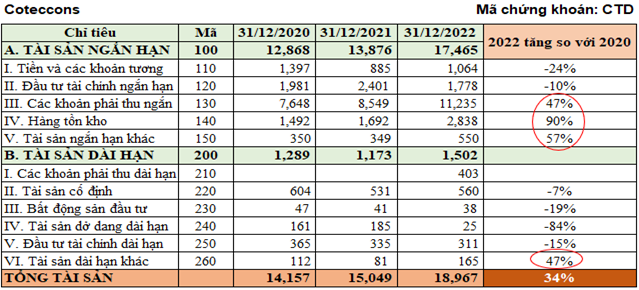

BẢNG SO SÁNH TÀI SẢN NĂM 2022 VỚI NĂM 2020

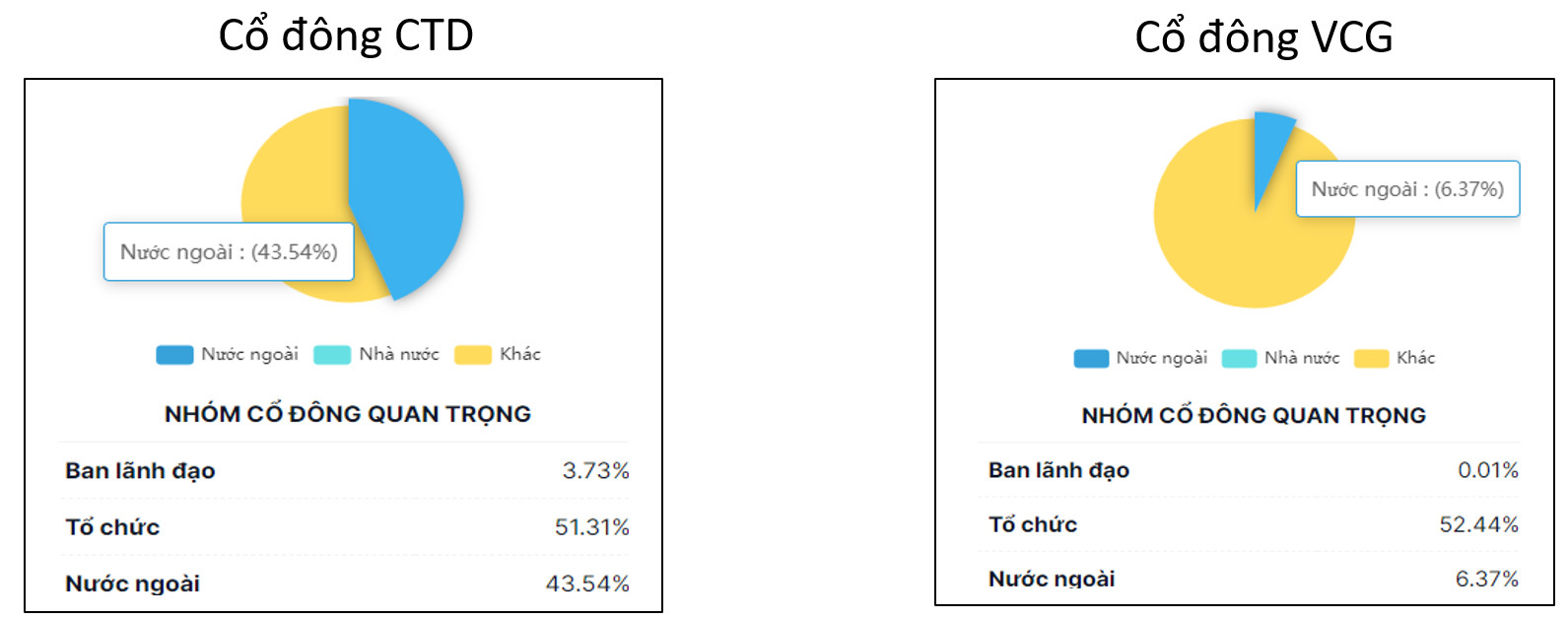

Cơ cấu cổ đông CTD và VCG

Để có hệ thống quản trị tài chính kế toán minh bạch và làm chuẩn chỉnh ngay từ đầu, các doanh nghiệp có thể đầu tư các phần mềm đáng tin cậy đồng thời luôn giữ nguyên tắc minh bạch trong hoạt động kế toán. Hiện nay phần mềm như phần mềm kế toán online MISA AMIS – giải pháp tài chính thông minh hỗ trợ nhiều cho kế toán doanh nghiệp nói riêng và chủ doanh nghiệp nói chung. Phần mềm MISA AMIS Kế toán hỗ trợ tự động hóa việc lập báo cáo:

- Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề

- Giám đốc có thể xem báo cáo trên mọi thiết bị, bao gồm điện thoại, máy tính, máy tính bảng

- Cảnh báo thông minh: Tự động cảnh báo khi phát hiện có sai sót

- …..

Khi cần lựa chọn để đưa ra những quyết định lớn, chỉ số tài chính giúp định lượng được tình trạng doanh nghiệp khá đắc lực. Tuy nhiên, sai sót vẫn có thể xảy ra. Hơn nữa, tài sản được ghi chép theo nguyên tắc giá gốc và chỉ số phản ánh quá khứ. Nên cần kết hợp nhiều thông tin hữu dụng khác, bao gồm chất lượng ban điều hành, cơ cấu cổ đông, thương hiệu, uy tín, chiến lược phát triển … để có thể phân tích bảng cân đối kế toán toàn diện hơn.

Đăng ký sử dụng miễn phí phần mềm MISA AMIS Kế toán và nhận tư vấn giải pháp nguồn vốn không tài sản thế chấp MISA Lending tại đây.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/