Hàng tồn kho là bộ phận cấu thành quan trọng trong danh mục tài sản của doanh nghiệp, đặc biệt với các doanh nghiệp thương mại, sản xuất…. Do vậy, kiểm toán báo cáo tài chính đặt yêu cầu cao trong việc kiểm kê hàng tồn kho.

Qua bài viết MISA AMIS tổng hợp các nội dung và kinh nghiệm trong công tác kiểm kê hàng tồn kho trong kiểm toán báo cáo tài chính và các thủ tục liên quan theo các chuẩn mực kiểm toán hiện hành chia sẻ tới bạn đọc và quý doanh nghiệp.

1. Kiểm toán Hàng tồn kho là nội dung quan trọng trong kiểm toán BCTC

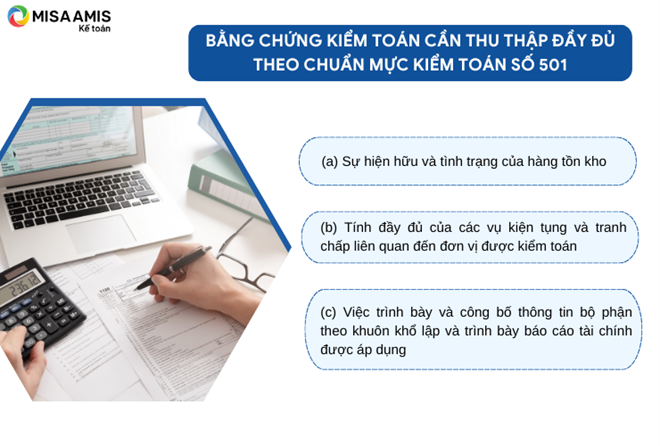

Theo Chuẩn mực kiểm toán số 501: Bằng chứng kiểm toán đối với các khoản mục và sự kiện đặc biệt (ban hành kèm theo Thông tư số 214/2012/TT-BTC ngày 06 tháng 12 năm 2012 của Bộ Tài chính) thì mục tiêu của kiểm toán viên và doanh nghiệp kiểm toán là thu thập đầy đủ bằng chứng kiểm toán thích hợp về:

(a) Sự hiện hữu và tình trạng của hàng tồn kho;

(b) Tính đầy đủ của các vụ kiện tụng và tranh chấp liên quan đến đơn vị được kiểm toán;

(c) Việc trình bày và công bố thông tin bộ phận theo khuôn khổ lập và trình bày báo cáo tài chính được áp dụng.

Trong thực tế, tùy vào đặc điểm ngành nghề kinh doanh của đơn vị để xác định tính trọng yếu của hàng tồn kho. Chẳng hạn đối với một số doanh nghiệp ngành nghề dịch vụ thì hàng tồn kho (HTK) có thể ít và thường không phải là khoản mục trọng yếu trên Báo cáo tài chính (BCTC). Tuy nhiên cũng có nhiều doanh nghiệp dịch vụ thực hiện dự án cho khách hàng trong thời gian dài thì 154 – chi phí sản xuất kinh doanh dở dang là trọng yếu.

Trong khi đó, các đơn vị sản xuất HTK thường có giá trị lớn và là một khoản mục quan trọng trên BCTC. Đồng thời HTK liên quan trực tiếp đến Hàng – Tiền – Tài Sản. Ba chu trình kinh doanh chính gồm: mua nguyên vật liệu – sản xuất sản phẩm – bán sản phẩm đều ảnh hưởng đến Hàng tồn kho.

Do đó, HTK là một trong những bộ phận quan trọng tiềm ẩn nhiều rủi ro.

Việc xác định số lượng và giá trị HTK một cách chính xác và đầy đủ giúp việc ghi nhận khoản mục HTK trên BCTC được chính xác, đặc biệt khi HTK có giá trị lớn đối với doanh nghiệp.

Quy trình kiểm kê được ban hành bởi doanh nghiệp và quá trình thực hiện có sự phối hợp của nhiều phòng ban như kho, sản xuất, kế toán, xuất nhập khẩu… đóng vai trò quan trọng trong việc quản lý tài sản, HTK của doanh nghiệp do đó cần được quy định và hướng dẫn cụ thể để các nhân sự liên quan nắm chắc và thực hiện quy trình này một cách chính xác và đầy đủ.

Đọc thêm: Hướng dẫn rà soát khoản mục Hàng tồn kho khi lập Báo cáo tài chính

2. Mục tiêu của việc tham gia kiểm kê HTK trong kiểm toán

Kiểm kê HTK là một công cụ tối ưu để tạo ra bằng chứng trong quá trình kiểm toán báo cáo tài chính nhằm đảm bảo tính đầy đủ và đúng đắn của số liệu đối với những trường hợp mà việc kiểm toán chứng từ cho các báo cáo tài chính được kiểm toán thực hiện chưa đủ cơ sở đảm bảo.

Lưu ý: trên thực tế kiểm kê gần như bắt buộc phải thực hiện trong hầu hết các trường hợp. Việc không chứng kiến kiểm kê của kiểm toán viên có thể phải xem xét đến việc điều chỉnh ý kiến kiểm toán.

Mục tiêu của kiểm toán viên và doanh nghiệp kiểm toán khi thực hiện kiểm kê hàng tồn kho là thu thập đầy đủ bằng chứng về sự hiện hữu và tình trạng của hàng tồn kho cũng như TSCĐ, CCDC tại thời điểm khóa sổ. Cụ thể, việc kiểm kê TSCĐ, BĐS, CCDC và HTK của doanh nghiệp nhằm đạt các mục đích sau:

Vào giai đoạn cuối năm, để chuẩn bị cho công tác lập Báo cáo tài chính, các doanh nghiệp phải thực hiện việc kiểm kê hàng hóa, nguyên vật liệu và tài sản gồm TSCĐ, CCDC, BĐS. Việc kiểm kê thực hiện tại các địa điểm kho hàng hóa và nơi tài sản hiện hữu nhằm xác định sự chính xác của số lượng của tài sản và HTK trong thực tế và số liệu trên sổ sách kế toán có sự chênh lệch nào không.

Trong quá trình kiểm kê HTK, trường hợp có tài sản hay hàng tồn kho bị hư hỏng mất mát, doanh nghiệp có thể kịp thời rà soát nguyên nhân và khắc phục thất thoát.

Các trường hợp điển hình minh họa cho sự chênh lệch giữa số liệu trên sổ sách kế toán và số thực tế có thể kể đến như lỗi cập nhật sai trên phần mềm do thủ kho hoặc bộ phận sản xuất… khi nhập và xuất kho, hoặc do kế toán viên có sai sót trong việc hạch toán trên sổ kế toán.

Ngoài ra, nguyên vật liệu, hàng hóa, tài sản có thể bị hư hỏng, xuống cấp do điều kiện bảo quản không tốt. Một số trường hợp nghiêm trọng hơn trên thực tế tài sản, hàng hóa bị trộm cắp hay tham ô bởi các nhân sự của các chính các doanh nghiệp nhưng trên sổ sách kế toán vẫn được ghi nhận đầy đủ. Các tài sản và hàng hóa “hao hụt, mất mát” này sẽ ảnh hưởng trực tiếp đến kết quả lãi lỗ bên bảng báo cáo kết quả kinh doanh của doanh nghiệp.

Ví dụ: Năm 2022, khi Công ty TNHH ABC thực hiện kiểm toán cho Công ty CP tập đoàn kỹ nghệ gỗ XYZ đã phát hiện ra một khoản thiếu hụt của hàng tồn kho lên đến 980 tỷ đồng so với những gì công ty báo cáo và lỗ lũy kế sau khi kiểm toán của XYZ đã chuyển từ lãi thành lỗ hơn 1000 tỷ trong quý 2 năm 2022, trong khi quý trước lãi 54 tỷ đồng.

Đối với Hàng tồn kho thường có giá trị trọng yếu trên Báo cáo tài chính của các doanh nghiệp, thì việc kiểm kê HTK đóng vai trò quan trọng nhằm có thể phát hiện ra sai sót trong một số trường hợp như: một số mặt hàng không được kiểm kê cần được xác định về tình trạng sở hữu của doanh nghiệp tại ngày kết thúc niên độ, hoặc một số hàng hóa hay tài sản được doanh nghiệp mua vào ngày kết thúc niên độ nên mặc dù được kiểm kê nhưng lại không được kế toán kho cập nhật trên phần mềm kế toán.

3. Thủ tục kiểm kê của kiểm toán viên

Công tác kiểm kê của kiểm toán viên là một thủ tục quan trọng và không thể thiếu trong công tác kiểm toán nhằm cung cấp bằng chứng tin cậy về tính hiện hữu và đầy đủ của hàng tồn kho, đặc biệt khi giá trị hàng tồn kho chiếm tỷ trọng lớn trong danh mục tài sản ngắn hạn của doanh nghiệp tại ngày kết thúc niên độ.

Kiểm toán viên sẽ tập trung kiểm tra:

- Những lô hàng mua vào ngày kết thúc niên độ được kiểm kê nhưng không ghi sổ kế toán.

- Hàng tồn kho giữ hộ có thể tính chung vào hàng tồn kho của doanh nghiệp. Kiểm toán viên có thể gửi thư xác nhận đến các doanh nghiệp gửi hàng để xác nhận hàng hóa này không thuộc quyền sở hữu của doanh nghiệp, không tính vào tồn kho của doanh nghiệp.

- Đối với các trường hợp HTK đặc biệt khó xác định hoặc khó quan sát bằng mắt thường, kiểm toán viên có thể nhờ vào sự trợ giúp của các chuyên gia.

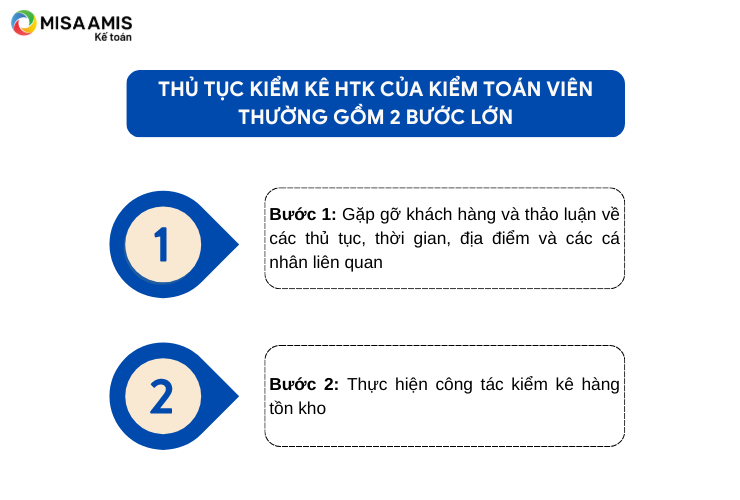

Trên thực tế, thủ tục này thường bao gồm các bước sau:

Bước 1: Gặp gỡ khách hàng và thảo luận về các thủ tục, thời gian, địa điểm và các cá nhân liên quan

Trong bước này, kiểm toán viên sẽ thu thập các tài liệu, thông tin cần thiết phục vụ cho việc công tác kiểm kê gồm:

Sổ cái, sổ chi tiết tài khoản hàng tồn kho, chứng từ kho, chứng từ chuyển kho, biên bản kiểm kê hàng tồn kho của doanh nghiệp và biên bản công tác kiểm kê hàng tồn kho của kiểm toán viên.

Trao đổi với doanh nghiệp để nắm được phương pháp tính giá hàng tồn kho.

Bước 2: Thực hiện công tác kiểm kê hàng tồn kho

(1) Các lưu ý khi thực hiện kiểm kê hàng tồn kho:

Trường hợp hàng tồn kho được xác định là trọng yếu đối với báo cáo tài chính thì kiểm toán viên phải thu thập đầy đủ bằng chứng kiểm toán thích hợp về sự hiện hữu và tình trạng của hàng tồn kho bằng cách:

(a) Tham gia kiểm kê hiện vật hàng tồn kho, trừ khi việc tham gia là không thể thực hiện được, nhằm:

❶ Đánh giá các hướng dẫn và thủ tục của Ban Giám đốc đơn vị được kiểm toán đối với việc ghi chép và kiểm soát kết quả kiểm kê hiện vật hàng tồn kho của đơn vị;

❷ Quan sát việc thực hiện các thủ tục kiểm kê theo quy định của Ban Giám đốc đơn vị được kiểm toán;

❸ Kiểm tra hàng tồn kho;

❹ Thực hiện kiểm kê chọn mẫu;

(b) Thực hiện các thủ tục kiểm toán đối với các sổ kế toán ghi chép cuối cùng về hàng tồn kho của đơn vị để xác định liệu các sổ kế toán này có phản ánh chính xác kết quả kiểm kê hàng tồn kho thực tế hay không.

Ngoài ra, cần lưu ý HTK có nhiều rủi ro cao như hàng hóa, tài sản giá trị lớn, hàng tồn kho dễ bị hư hỏng cần được ưu tiên tập trung chọn mẫu phục vụ cho công tác kiểm toán.

Kiểm toán viên cũng cần đảm bảo thu thập đầy đủ chữ ký của các nhân sự tham gia kiểm kê của công ty cũng như là các phiếu xuất nhập kho gần nhất tại thời điểm kiểm kê. Thông thường Ban lãnh đạo của doanh nghiệp sẽ ban hành Quyết định kiểm kê tài sản và HTK vào cuối năm và thành lập Hội đồng kiểm kê tài sản và HTK bao gồm các thành viên như:

- Giám đốc, Tổng giám đốc hoặc Thủ trưởng đơn vị làm Chủ tịch Hội đồng

- Cán bộ quản lý trực tiếp của các phòng ban đơn vị trực tiếp sử dụng tài sản

- Cán bộ quản lý trực tiếp phòng quản lý tài sản

- Kế toán trưởng, kế toán tài sản, kế toán kho, thủ quỹ của doanh nghiệp

- Các thành viên khác tham gia Hội đồng

Biên bản kiểm kê bắt buộc bao gồm thông tin về nhân sự tham gia kiểm kê, thời gian và địa điểm kiểm kê và các thông tin kết quả kiểm kê tài sản, HTK gồm số lượng trên sổ kế toán, số lượng trong thực tế, các chênh lệch (nếu có) và giải trình nguyên nhân chênh lệch.

(2) Các lưu ý khi đối chiếu hàng tồn kho trên sổ sách kế toán và kết quả kiểm kê thực tế

– Kiểm toán viên sẽ tổng hợp số dư hàng tồn kho, và đối chiếu với sổ cái, bảng cân đối phát sinh để rà soát tính chính xác số liệu HTK ghi nhận bởi doanh nghiệp.

– Kiểm toán viên sẽ thực hiện chọn mẫu hàng tồn kho từ sổ chi tiết hàng tồn kho và đối chiếu với biên bản kiểm kê để xác định các chênh lệch (nếu có).

– Kiểm toán viên sẽ thực hiện việc kiểm mẫu tồn kho từ sổ sách ra kho thực tế (book to floor) và thực hiện kiểm mẫu đã chọn từ kho thực tế với sổ sách (floor to book) để đảm bảo tính hiện hữu và đầy đủ của hàng tồn kho. Tính hiện hữu của hàng tồn kho, tài sản được thể hiện thông qua số lượng hàng tồn kho, tài sản trên sổ sách kế toán tồn tại trong thực tế ở các địa điểm lưu trữ, kho bãi của công ty. Trong khi đó, tính đầy đủ của hàng tồn kho được thể hiện thông qua số lượng hàng tồn kho, tài sản trong thực tế được ghi nhận đúng trong sổ sách kế toán của công ty.

(3) Các lưu ý khi thực hiện kiểm tra tính đúng kỳ (Test Cut off)

– Test cut off là một thủ tục kiểm tra quan trọng nhằm giúp Kiểm toán viên xác định được liệu doanh nghiệp có ghi nhận hàng tồn kho ít hơn thực tế tại thời điểm cuối kỳ (Test early cut off) hoặc nhiều hơn hàng tồn kho thực tế tại thời điểm cuối kỳ (Test late cut off).

– Để đảm bảo cho việc kiểm tra tính đúng kỳ (Test Cut off) được thực hiện đúng, doanh nghiệp cần dừng toàn bộ các hoạt động xuất nhập kho tại thời điểm kê. Kiểm toán viên cần rà soát số thứ tự của các phiếu xuất nhập trước và ngay sau khi kiểm đếm để đảm bảo tính liên tục. Nếu thứ tự các phiếu xuất nhập trước và sau kiểm đếm là liền nhau sẽ đảm bảo các ghi nhận kế toán là đầy đủ, còn ngược lại thì KTV cần phải truy xét nguyên nhân tại sao có sự chênh lệch.

Mời bạn tải về mẫu Chương trình kiểm toán – quan sát, kiểm kê hiện vật hàng tồn kho tại đây.

4. Kết luận

Cơ chế hoạt động của bất kỳ doanh nghiệp nào cũng hướng tới mục đích tạo ra lợi nhuận cho chủ sở hữu doanh nghiệp và các cổ đông. Trong đó nền tảng cho khả năng tạo ra lợi nhuận chính là quản lý hàng tồn kho một cách hiệu quả vì hàng tồn kho tồn quá nhiều hoặc hư hỏng, thất thoát đều ảnh hưởng trực tiếp đến hiệu quả quản lý, sử dụng tài sản, HTK quá ít lại có thể gây gián đoạn sản xuất kinh doanh, cũng ảnh hưởng xấu đến khả năng tạo ra lợi nhuận.

Việc kiểm kê hàng tồn kho định kỳ và công tác kiểm toán hàng tồn kho của các công ty kiểm toán độc lập giúp giảm thiểu các rủi ro liên quan đến hàng tồn kho cũng như là các sai sót trong việc ghi nhận hàng tồn kho trên báo cáo cân đối kế toán và sai sót liên quan đến giá vốn hàng bán trên báo cáo kết quả kinh doanh. Vì vậy, công tác kiểm kê hàng tồn kho cũng như kiểm toán cần phải được thực hiện đúng đắn, đầy đủ, và hợp lý dựa trên các chuẩn mực kế toán và kiểm toán cũng như quy định pháp luật hiện hành.

MISA AMIS hy vọng nội dung về kiểm kê hàng tồn kho theo chuẩn mực kiểm toán sẽ hữu ích giúp doanh nghiệp không những nắm được quy định mà còn ứng dụng hiệu quả trong công tác quản lý kho của mình.

Để quản lý hoạt động quản lý kho và công tác kế toán kho, doanh nghiệp có thể tham khảo phần mềm kế toán online MISA AMIS – thế hệ phần mềm kế toán mới đáp ứng đầy đủ các nghiệp vụ kế toán. Phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và có thể tính giá xuất kho tự động theo tất cả các phương pháp. Ngoài ra, MISA AMIS Kế toán còn có nhiều tính năng thông minh khác như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký dùng thử miễn phí bản demo phần mềm kế toán online MISA AMIS để trải nghiệm

Tác giả: Trương Ngọc Hoài Phương

![]()