Lập kế hoạch tài chính cho doanh nghiệp là một trong những công việc quan trọng để đảm bảo sự ổn định và phát triển bền vững của doanh nghiệp. Để lập kế hoạch này hiệu quả, các nhà quản trị doanh nghiệp cần nắm được bản chất, các nguyên tắc, quy trình và phương pháp cụ thể. Hãy cùng MISA AMIS tìm hiểu 7 bước lập kế hoạch tài chính trong bài viết sau.

1. Kế hoạch tài chính là gì

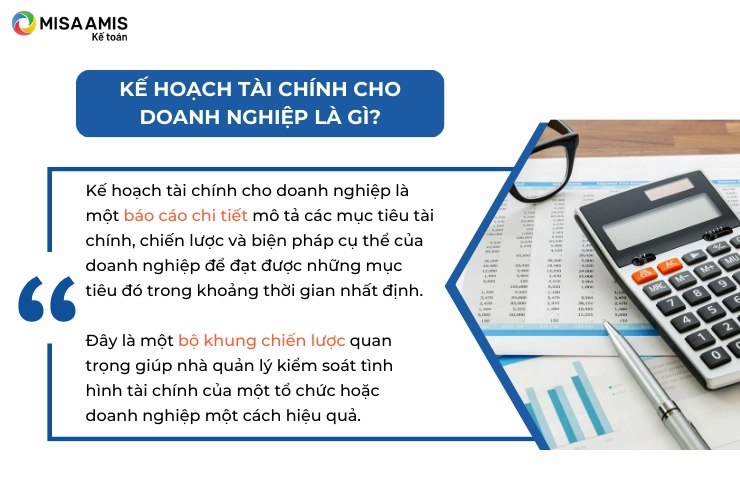

Kế hoạch tài chính là một chiến lược được xây dựng nhằm quản lý và tối ưu hóa các nguồn lực tài chính của doanh nghiệp hoặc cá nhân. Kế hoạch này bao gồm việc phân tích, dự báo, và thiết lập các mục tiêu tài chính ngắn hạn, trung hạn, và dài hạn, đồng thời đưa ra các giải pháp và hành động cụ thể để đạt được những mục tiêu đó.

Đây là một bộ khung chiến lược quan trọng giúp nhà quản lý kiểm soát tình hình tài chính của một tổ chức hoặc doanh nghiệp một cách hiệu quả.

2. Tại sao doanh nghiệp cần lên kế hoạch tài chính

Doanh nghiệp có nhiều lý do để lên kế hoạch tài chính, cụ thể như sau:

- Xác định chiến lược tài chính: Kế hoạch tài chính giúp doanh nghiệp xây dựng chiến lược rõ ràng về vốn, đầu tư, quản lý nợ và phân bổ nguồn lực, hỗ trợ đạt được mục tiêu dài hạn.

- Đảm bảo vận hành hiệu quả: Việc lập kế hoạch giúp quản lý dòng tiền ổn định, đảm bảo khả năng thanh toán và duy trì hoạt động liên tục, đồng thời hướng tới mục tiêu lợi nhuận.

- Giảm thiểu rủi ro tài chính: Kế hoạch tài chính dự đoán và quản lý các rủi ro như biến động giá, lãi suất hoặc thanh khoản, giúp doanh nghiệp chủ động ứng phó và giảm thiểu tổn thất.

- Tăng khả năng cạnh tranh: Một kế hoạch tài chính hiệu quả tối ưu hóa chi phí và nguồn lực, xây dựng nền tảng tài chính vững chắc, cải thiện vị thế doanh nghiệp trên thị trường.

- Thu hút vốn và đối tác: Kế hoạch tài chính minh bạch, rõ ràng là cơ sở để thuyết phục nhà đầu tư, đối tác hoặc ngân hàng, tạo điều kiện huy động vốn và mở rộng hoạt động.

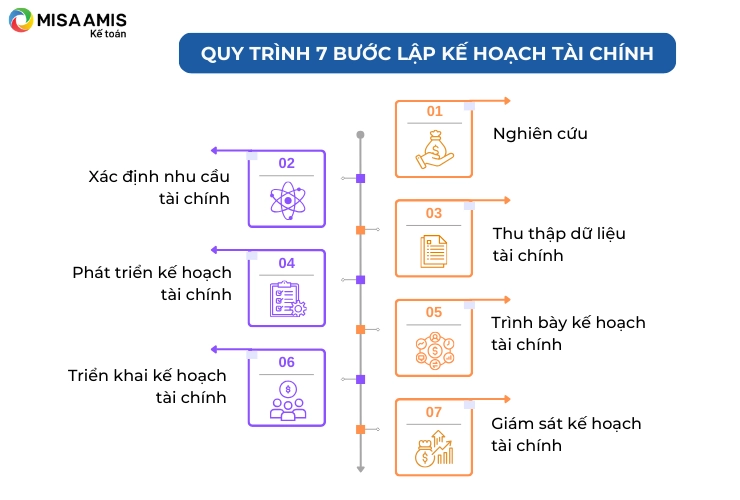

3. Quy trình 7 bước lập kế hoạch tài chính

Để lập được lộ trình chi tiêu tài chính trong doanh nghiệp thì có thể tham khảo các bước dưới đây.

Bước 1: Nghiên cứu và đánh giá tình hình tài chính hiện tại

Đánh giá tài chính tổng quan thông qua phân tích các yếu tố như tài sản, nợ phải trả, vốn chủ sở hữu, dòng tiền và báo cáo thu nhập. Quá trình này giúp xác định điểm mạnh và điểm yếu trong cấu trúc tài chính của doanh nghiệp. Các nhà quản trị cần thu thập đầy đủ thông tin để xây dựng cơ sở dữ liệu tài chính chính xác.

Bước 2: Xác định mục tiêu, nhu cầu tài chính

Doanh nghiệp cần thiết lập mục tiêu tài chính ngắn hạn, trung hạn và dài hạn. Các mục tiêu này phải cụ thể, đo lường được và phù hợp với định hướng phát triển của doanh nghiệp. Ứng dụng nguyên tắc SMART (Cụ thể, Đo lường được, Khả thi, Liên quan, Thời gian xác định) sẽ giúp doanh nghiệp dễ dàng theo dõi và đạt được các mục tiêu đã đề ra.

Bước 3: Thu thập dữ liệu tài chính

Tập hợp đầy đủ thông tin liên quan đến tài sản, bảng cân đối kế toán, các khoản vay, báo cáo thu nhập, chi tiêu và các tài liệu bảo hiểm. Đồng thời, doanh nghiệp cần dự đoán các rủi ro tiềm ẩn để xây dựng phương án phòng ngừa. Sự hỗ trợ từ chuyên gia tài chính trong bước này sẽ giúp tối ưu hóa quá trình thu thập thông tin.

Bước 4: Phát triển kế hoạch tài chính

Dựa trên dữ liệu đã thu thập, doanh nghiệp xây dựng kế hoạch tài chính chi tiết. Quá trình này bao gồm việc phân tích ưu, nhược điểm của các phương án tài chính, tối ưu hóa thuế, và sử dụng công cụ tài chính hiệu quả. Mục tiêu là giảm thiểu rủi ro, tối ưu hóa nguồn lực và đảm bảo sự tuân thủ pháp luật.

Bước 5: Trình bày kế hoạch

Kế hoạch tài chính cần được trình bày rõ ràng, trực quan và khoa học, đảm bảo dễ hiểu cho các bên liên quan. Các mục tiêu phải đi kèm với hành động cụ thể và chỉ số đo lường hiệu quả.

Bước 6: Triển khai

Thực hiện các hành động theo kế hoạch đã xây dựng. Trong quá trình này, doanh nghiệp cần theo dõi các chỉ số như dòng tiền, chi phí, lợi nhuận và hiệu quả hoạt động. Việc giám sát và đo lường giúp phát hiện sớm các vấn đề để có điều chỉnh kịp thời.

Bước 7: Giám sát

Trong khi triển khai, các chủ doanh nghiệp cũng cần phải theo dõi, giám sát từng bước của quá trình đó. Các bản đánh giá danh mục đầu tư, bản cập nhật bảo hiểm, bản lựa chọn đầu tư, thuế và các bản báo cáo về tình hình thị trường…là những tài liệu cần được theo dõi một cách cẩn thận nhằm dự đoán và tránh các rủi ro có thể xảy ra.

Bên cạnh đó, các chủ doanh nghiệp tương lai cũng cần sử dụng tối đa khả năng của mình để nghe ngóng, để quan sát và nắm bắt thật nhanh những thay đổi của thị trường và chuyển mình theo những thay đổi đó cho thật phù hợp.

4. Cơ sở để hoạch định tài chính doanh nghiệp

Để xây dựng kế hoạch tài chính, doanh nghiệp có thể dựa theo một số cơ sở tài liệu sau:

4.1. Dựa vào tình hình tài chính hiện tại

Tình hình tài chính hiện tại của doanh nghiệp là nền tảng để xây dựng kế hoạch tài chính phù hợp. Một số tài liệu quan trọng bao gồm:

-

Báo cáo kết quả kinh doanh: Cung cấp các thông tin về doanh thu, chi phí, lợi nhuận, lỗ của doanh nghiệp trong một kỳ kế toán nhất định. Những thông tin này giúp chủ doanh nghiệp có cái nhìn tổng quan về tình hình tài chính hiện tại, từ đó có thể dự báo được tình hình tài chính trong tương lai.

-

Bảng cân đối kế toán: Phản ánh tình hình tài sản, nguồn vốn của doanh nghiệp tại một thời điểm nhất định. Dựa vào các thông tin này, doanh nghiệp có thể nắm bắt được thực trạng tài chính của mình, từ đó có những kế hoạch tài chính phù hợp với tình hình thực tế. Ngoài ra, bảng cân đối kế toán cũng có thể được sử dụng để đánh giá tình hình tài chính của doanh nghiệp so với các doanh nghiệp cùng ngành. Từ đó, có thể xác định được vị thế của mình trên thị trường và đưa ra những kế hoạch tài chính phù hợp.

-

Báo cáo lưu chuyển tiền tệ: Cung cấp thông tin về dòng tiền thuần (cash flow) của doanh nghiệp trong một khoảng thời gian nhất định. Bằng cách phân tích báo cáo lưu chuyển tiền tệ, doanh nghiệp có thể đánh giá được khả năng tạo ra tiền mặt, sử dụng tiền mặt và khả năng cung cấp lợi nhuận. Điều này giúp người quản lý và nhà đầu tư hiểu rõ hơn về tình hình tài chính của doanh nghiệp và đưa ra quyết định kinh doanh thông minh.

-

Dòng tiền: Dòng tiền là thước đo hiệu quả sử dụng nguồn tài chính của doanh nghiệp. Dựa vào dòng tiền, doanh nghiệp có thể đánh giá được khả năng thu chi, khả năng thanh toán các khoản nợ, khả năng đầu tư và mở rộng kinh doanh. Để xây dựng kế hoạch tài chính hiệu quả, doanh nghiệp cần có thông tin về dòng tiền trong tương lai. Thông tin này được cung cấp bởi kế hoạch dòng tiền. Dựa vào kế hoạch dòng tiền, doanh nghiệp có thể điều chỉnh các mục tiêu tài chính của mình cho phù hợp.

4.2 Mục tiêu hoạt động

Kế hoạch tài chính cần bám sát các mục tiêu kinh doanh ngắn hạn và dài hạn của doanh nghiệp, chẳng hạn như tăng trưởng doanh thu, tối ưu hóa chi phí, mở rộng thị trường hoặc đầu tư vào công nghệ mới. Xác định rõ mục tiêu sẽ giúp việc phân bổ nguồn lực tài chính trở nên hợp lý và hiệu quả hơn.

4.3 Quy mô và phạm vi hoạt động

Doanh nghiệp cần xem xét quy mô và phạm vi hoạt động để thiết lập kế hoạch tài chính tương ứng. Các doanh nghiệp lớn có thể yêu cầu kế hoạch tài chính phức tạp hơn, trong khi các doanh nghiệp nhỏ và vừa thường tập trung vào dòng tiền và chi phí vận hành.

4.4 Phân tích môi trường kinh doanh

XEM THÊM: Các nhóm chỉ số chính phân tích báo cáo tài chính trong doanh nghiệp

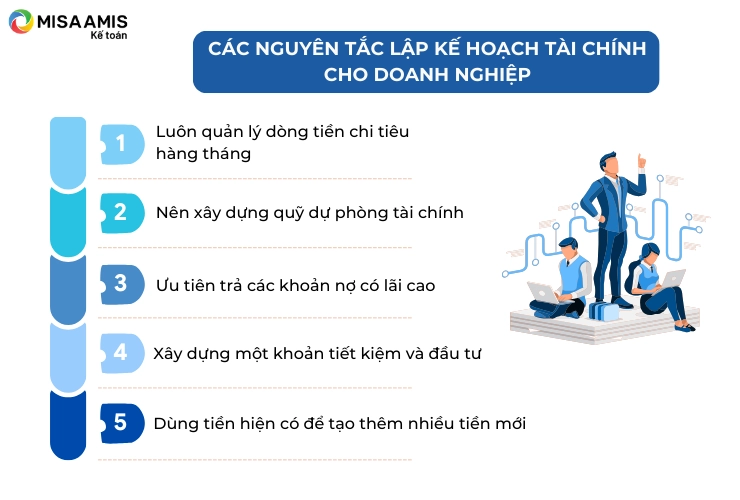

5. Các nguyên tắc lập kế hoạch tài chính

5.1. Luôn quản lý dòng tiền chi tiêu hàng tháng

Quản lý dòng tiền là một trong những nguyên tắc cốt lõi để duy trì sự ổn định tài chính cho doanh nghiệp. Dòng tiền chi tiêu hàng tháng bao gồm tất cả các khoản chi phí cố định như tiền thuê mặt bằng, lương nhân viên, chi phí vận hành và các khoản chi biến đổi. Việc theo dõi sát sao dòng tiền giúp doanh nghiệp xác định chính xác các khoản thu và chi, từ đó tối ưu hóa ngân sách, tránh lãng phí nguồn lực. Nếu dòng tiền dương được duy trì ổn định, doanh nghiệp không chỉ đảm bảo khả năng thanh toán các khoản nợ mà còn có thể đầu tư vào các cơ hội kinh doanh mới, nâng cao lợi nhuận và sức cạnh tranh.

5.2. Nên xây dựng quỹ dự phòng tài chính

Quỹ dự phòng tài chính là một tấm khiên bảo vệ doanh nghiệp trước các tình huống bất ngờ như khủng hoảng kinh tế, biến động thị trường, hoặc các chi phí phát sinh ngoài kế hoạch. Bằng cách tích lũy một phần lợi nhuận hàng tháng vào quỹ này, doanh nghiệp có thể giảm thiểu rủi ro và duy trì hoạt động ngay cả trong thời kỳ khó khăn. Quỹ dự phòng vừa đảm bảo sự an toàn tài chính vừa giúp doanh nghiệp tăng sự linh hoạt trong việc nắm bắt các cơ hội kinh doanh khi có nguồn lực dự trữ sẵn sàng.

5.3. Ưu tiên trả các khoản nợ có lãi cao

Các khoản nợ có lãi suất cao thường là nguyên nhân gây ra gánh nặng tài chính lớn cho doanh nghiệp, vì chi phí lãi suất có thể chiếm một phần không nhỏ trong ngân sách hoạt động. Ưu tiên trả những khoản nợ này trước sẽ giúp doanh nghiệp giảm áp lực tài chính, cải thiện dòng tiền và tối ưu hóa khả năng sử dụng vốn. Ngoài ra, chiến lược này còn cải thiện khả năng tín dụng của doanh nghiệp, tạo điều kiện thuận lợi hơn trong việc huy động vốn khi cần thiết.

5.4. Xây dựng một khoản tiết kiệm và đầu tư

Tiết kiệm và đầu tư là chiến lược quan trọng giúp doanh nghiệp tạo ra giá trị gia tăng từ nguồn vốn dư thừa. Khoản tiết kiệm là nguồn dự phòng, đồng thời có thể được sử dụng để đầu tư vào các dự án mới, công nghệ tiên tiến hoặc mở rộng quy mô kinh doanh. Đầu tư định kỳ vào các kênh tài chính phù hợp giúp doanh nghiệp tận dụng được lãi kép và tăng trưởng tài sản theo thời gian. Một chiến lược tiết kiệm và đầu tư hợp lý không chỉ đảm bảo sự ổn định mà còn giúp doanh nghiệp đạt được các mục tiêu tài chính dài hạn.

5.5. Dùng tiền hiện có để tạo thêm nhiều tiền mới

Kết luận

Kế hoạch tài chính là công cụ quan trọng giúp doanh nghiệp quản lý và tối ưu hóa nguồn lực tài chính, đảm bảo sự ổn định và phát triển bền vững. Việc tuân thủ các bước lập kế hoạch, dựa trên tình hình tài chính hiện tại, mục tiêu hoạt động, quy mô và phân tích môi trường kinh doanh sẽ giúp doanh nghiệp xây dựng chiến lược phù hợp, giảm thiểu rủi ro và nâng cao hiệu quả sử dụng vốn.

Doanh nghiệp có thể dễ dàng lập kế hoạch tài chính khi sử dụng phần mềm kế toán online MISA AMIS. Với nhiều tính năng nổi bật như:

- Nâng cao năng suất: Tự động hạch toán từ: Hóa đơn, Bảng kê ngân hàng… Tự động tổng hợp báo cáo thuế, BCTC tiết kiệm 80% thời gian nhập liệu.

- Kết nối linh hoạt: Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện.

- Quản trị tài chính tức thời: Giám đốc luôn nắm được tình hình tài chính: Doanh thu, Lợi nhuận, Chi phí, Công nợ,… mọi lúc, mọi nơi kịp thời ra quyết định điều hành.

Nhanh tay đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS để trải nghiệm công cụ tài chính tối ưu nhất.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/