Trong xu thế nền kinh tế số hiện nay, làn sóng công nghệ mới từ cuộc Cách mạng công nghiệp 4.0 đã mở ra cơ hội giúp các doanh nghiệp nâng cao năng lực sản xuất, đổi mới sáng tạo, giảm tiêu hao nguyên nhiên liệu, chi phí sản xuất, chi phí vận hành. Tuy nhiên, tình hình chính trị, chiến tranh, dịch bệnh trên toàn cầu biến động khó lường cũng đặt ra yêu cầu cần nâng cao hiệu quả quản trị doanh nghiệp ở một mức độ cao hơn.

Quản trị doanh nghiệp là việc xác lập ra các nguyên tắc và quy trình, thủ tục ra quyết định trong công ty, qua đó ngăn chặn sự lạm quyền, giảm thiểu những rủi ro không cần thiết cho công ty. Quản trị doanh nghiệp gồm có 5 chức năng cơ bản gồm:

Một là, hoạch định. Hoạch định có thể hiểu là định hướng, xác định hướng đi cho doanh nghiệp trong tương lai. Kế hoạch đề ra phải tận dụng tối đa nguồn lực sẵn có của doanh nghiệp và sự linh hoạt của nhân sự để đảm bảo việc thực hiện, triển khai diễn ra thống nhất và thuận lợi.

Hai là, tổ chức. Một doanh nghiệp cũng như một cỗ máy, chỉ có thể vận hành trơn tru nếu nó có một cơ cấu tổ chức tốt. Điều này có nghĩa là doanh nghiệp cần có đủ các nguồn lực (tài lực – nhân lực – vật lực) cần thiết để có thể hoạt động liên tục, đồng thời xây dựng một cơ cấu tổ chức hợp lý và chặt chẽ.

Ba là, chỉ đạo. Khi có được những chỉ thị và hướng dẫn công việc rõ ràng, nhân viên sẽ biết chính xác họ cần phải làm gì. Kết quả công việc từ mỗi nhân viên sẽ được tối ưu nếu nhà quản lý có những định hướng chỉ đạo hợp lý và rõ ràng, liên quan trực tiếp đến những nhiệm vụ mà nhân viên cần thực hiện.

Bốn là, điều phối. Khi tất cả các hoạt động của doanh nghiệp được điều phối và thực hiện một cách ăn ý và nhuần nhuyễn thì hiệu quả hoạt động của doanh nghiệp sẽ cao hơn.

Năm là, kiểm soát. Nhà quản trị chỉ biết được liệu công ty có đang vận hành đúng theo kế hoạch và mục tiêu đề ra hay không bằng cách thường xuyên quan sát tình hình hoạt động của công ty.

Bài viết ngày hôm nay, mời bạn đọc tìm hiểu chức năng hoạch định trong nghiệp, cụ thể là hoạt động lập kế hoạch kinh doanh và lập kế hoạch ngân sách trong doanh nghiệp.

1. Kế hoạch kinh doanh (KHKD) là gì?

Kế hoạch kinh doanh hay được hiểu đầy đủ là kế hoạch kinh doanh tổng thể là những nội dung, một dạng tài liệu phác thảo mục tiêu kinh doanh chiến lược của một doanh nghiệp trong một khoảng thời gian nhất định. Bản kế hoạch này có thể bao gồm nhiều mảng khác nhau, thể hiện những định hướng, mục tiêu, kế hoạch bán hàng, kế hoạch marketing, kế hoạch sản xuất, kế hoạch nhân sự… của doanh nghiệp.

KHKD thường do tổng giám đốc, các phó tổng giám đốc phụ trách chuyên môn và những người có vị trí liên quan thiết lập. Nội dung của kế hoạch càng chi tiết, cụ thể thì khả năng hiện thực hóa sẽ càng cao, tùy thuộc vào yêu cầu quản trị từng doanh nghiệp.

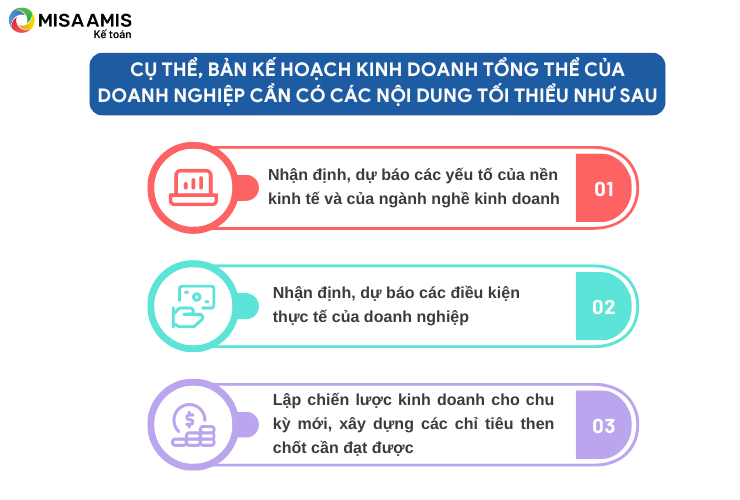

Kế hoạch kinh doanh tổng thể phải được thiết kế là kim chỉ nam xuyên suốt một chu kỳ hoạt động của doanh nghiệp. Do đó, trong bản kế hoạch này cần phải nêu rõ được mục tiêu, mục đích, chiến lược và ý nghĩa của các hoạt động của doanh nghiệp. Cụ thể, bản kế hoạch kinh doanh tổng thể của doanh nghiệp cần có các nội dung tối thiểu như sau:

- Nhận định, dự báo các yếu tố của nền kinh tế và của ngành nghề kinh doanh:

+ Đánh giá tình hình kinh tế, chính trị, xã hội trên thế giới những năm vừa qua và dự báo các kịch bản diễn biến nền kinh tế thế giới trong thời gian tới;

+ Đánh giá tình hình kinh tế, chính trị, xã hội trong nước những năm vừa qua và dự báo các kịch bản diễn biến nền kinh tế trong nước trong thời gian tới;

+ Đánh giá và dự báo sự phát triển của ngành nghề mà doanh nghiệp đang theo đuổi trên các khía cạnh như nhu cầu, tiềm năng, cơ hội, các thách thức hoặc rủi ro có thể xảy ra…

+ Đánh giá tác động của các yếu tố nêu trên đến từng lĩnh vực hoạt động của doanh nghiệp.

Qua đó nhận định những cơ hội và thách thức đối với hoạt động của doanh nghiệp trong điều kiện biến động của các yếu tố bên ngoài;

- Nhận định, dự báo các điều kiện thực tế của doanh nghiệp:

+ Đánh giá tình hình thực hiện chiến lược kinh doanh và kế hoạch kinh doanh của doanh nghiệp qua đó rút ra bài học kinh nghiệm cho năm tiếp theo;

+ Đưa ra các dự báo về thị trường, phân tích đối thủ cạnh tranh (bao gồm cả các đối thủ cạnh tranh tiềm tàng), phân tích hành vi khách hàng.

+ Đánh giá các yếu tố thuộc về nội tại của doanh nghiệp như tiềm lực tài chính, nhân sự, các thế mạnh cũng như điểm yếu

- Lập chiến lược kinh doanh cho chu kỳ mới, xây dựng các chỉ tiêu then chốt cần đạt được. Xác định rõ nhiệm vụ trọng tâm cần thực hiện:

+ Xác định mục tiêu chiến lược cho từng phòng ban đặc biệt là xây dựng kế hoạch bán hàng, kế hoạch marketing và mục tiêu tài chính.

+ Đề xuất các định hướng, hành động cụ thể cho từng bộ phận nhằm đạt được mục tiêu chung của doanh nghiệp.

Trên đây, bài viết đã giới thiệu về kế hoạch kinh doanh tổng thể. Theo đó kế hoạch kinh doanh phản ánh những chiến lược, mục tiêu mang tính tổng quát liên quan đến hoạt động kinh doanh chung của doanh nghiệp. Từ kế hoạch kinh doanh tổng thể , các kế hoạch khác được xây dựng để đạt được mục tiêu chiến lược đã đặt ra, kế hoạch đầu tiên được nghĩ đến là kế hoạch ngân sách.

2. Kế hoạch ngân sách (KHNS) là gì?

Kế hoạch ngân sách chính là bản kế hoạch chi tiết mô tả việc huy động và sử dụng các nguồn lực tài chính gắn liền với các hoạt động nhằm đạt được mục tiêu của doanh nghiệp.

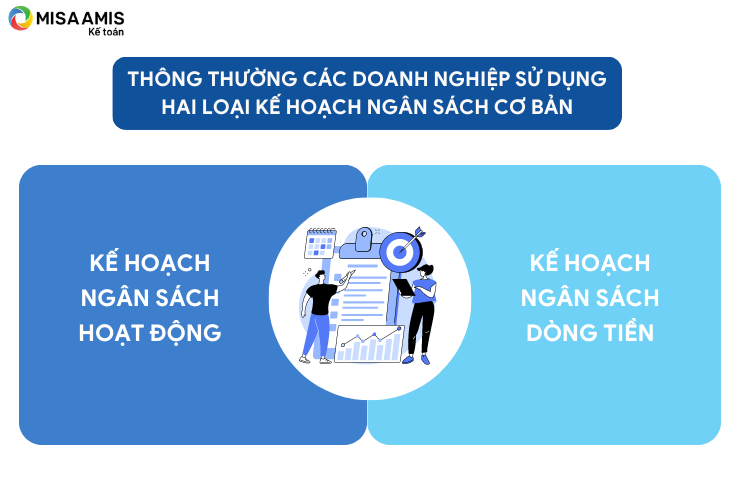

Thông thường các doanh nghiệp sử dụng hai loại kế hoạch ngân sách cơ bản đó là KHNS hoạt động và KHNS dòng tiền.

KHNS hoạt động: là bản kế hoạch dự báo các khoản doanh thu và chi phí mà doanh nghiệp có thể phát sinh dựa trên nguyên tắc ghi nhận kế toán dồn tích. Kết quả đầu ra của KHNS hoạt động là báo cáo kết quả kinh doanh dự kiến, trong đó thể hiện: tổng doanh thu dự kiến, tổng chi phí dự kiến, lợi nhuận dự kiến của doanh nghiệp.

KHNS dòng tiền: là bản kế hoạch dự báo các khoản thu và chi (dòng tiền vào, ra) của doanh nghiệp. Kết quả đầu ra của KHNS dòng tiền thường sẽ được thể hiện ở báo cáo lưu chuyển tiền tệ dự kiến. KHNS dòng tiền được doanh nghiệp sử dụng trong mục đích tối ưu hóa các nguồn vốn tài trợ cho hoạt động của doanh nghiệp.

3. Sự liên kết giữa Kế hoạch ngân sách và Kế hoạch kinh doanh

Ngân sách như là hộp số của ô tô: nó không hoạt động một cách độc lập. Chức năng của nó là truyền lực kéo của động cơ đến bánh xe, từ đó người lái có thể điều khiển và chuyển hướng tới một địa điểm đã được xác định trước. Nếu hộp số không được thiết kế dựa trên đặc tính của động cơ, ô tô sẽ không hoạt động và người lái sẽ không thể điều khiển.

Tương tự, nếu ngân sách được thiết kế không dựa trên KHKD tổng thể và nguồn lực có sẵn, nó sẽ cản trở những nỗ lực của doanh nghiệp hướng tới những mục tiêu mong đợi. Vì vậy trong khâu lập KHNS chi tiết đòi hỏi các nhà quản trị của doanh nghiệp phải luôn luôn đảm bảo sự gắn kết chặt chẽ giữa các kế hoạch về doanh thu, chi phí với các chiến lược và mục tiêu kinh doanh mà doanh nghiệp đã đề cập trước đó trong KHKD tổng thể.

>> Xem thêm: Công việc kế toán doanh thu và những điểm cần lưu ý

Việc lập kế hoạch kinh doanh và kế hoạch ngân sách là một phần của một quy trình khép kín lớn hơn được gọi là “quản lý hiệu suất”. Đây là phương pháp tiếp cận toàn diện nhằm hỗ trợ doanh nghiệp chỉ đạo và quản lý các nguồn lực nhằm đạt được những mục tiêu đề ra. Trong khuôn khổ quản lý hiệu suất, vai trò trung tâm của lập ngân sách là hỗ trợ thi hành thông qua việc phân bổ các nguồn lực tới các hoạt động tạo ra giá trị.

Các doanh nghiệp cần tập trung vào 2 câu hỏi: “Làm thế nào để có thể vượt qua hiệu suất năm trước?” và “Những gì các đối thủ cạnh tranh đang triển khai, làm thế nào có thể đánh bại họ?” Câu trả lời cho những câu hỏi trên thường nằm trong các kế hoạch chiến lược hoặc kế hoạch hoạt động, thông qua đó dòng ngân sách có thể được tạo lập và giám sát một cách hiệu quả. Tuy nhiên, nếu kế hoạch đó không rõ ràng và hoàn chỉnh, ngân sách sẽ không thể hỗ trợ doanh nghiệp triển khai các chiến lược.

4. Vai trò và lợi ích của lập Kế hoạch kinh doanh và Kế hoạch ngân sách

Để có thể tồn tại và phát triển, doanh nghiệp cần xác định rõ một kế hoạch kinh doanh cụ thể phù hợp với nguồn lực của mình. Kế hoạch này giúp doanh nghiệp nắm bắt tình hình thực tế và đưa ra những định hướng trong tương lai. Nó giúp doanh nghiệp xác định được mục tiêu, chiến lược, thị trường, khách hàng, đối thủ cạnh tranh, nội lực của doanh nghiệp, đưa ra phương hướng kinh doanh và phương thức thực hiện.

Lập kế hoạch kinh doanh và lập kế hoạch ngân sách là một công đoạn cực kỳ quan trọng để tạo nền tảng cho quá trình thực hiện mục tiêu có tính thực tế của doanh nghiệp. Cụ thể:

– Cung cấp các thông tin về toàn bộ kế hoạch kinh doanh một cách có hệ thống và đảm bảo thực hiện các mục tiêu đã đề ra: Lập kế hoạch giúp cho doanh nghiệp xác định đúng mục tiêu và có kế hoạch cụ thể cho từng bộ phận. Trên cơ sở một kế hoạch chi tiết, rõ ràng, doanh nghiệp sẽ xác định được những việc cần làm trong hiện tại và tương lai nhằm đạt được mục tiêu đã đề ra.

– Quản lý tốt doanh thu và chi phí: Thông qua kế hoạch ngân sách, doanh nghiệp chỉ ra quy mô doanh thu cần đạt được trong mỗi thời kỳ. Đồng thời doanh nghiệp thiết lập được định mức các khoản chi phí, từ đó giúp doanh nghiệp có đầy đủ cơ sở để dự báo các khoản chi phí trong tương lai, kiểm soát và tối ưu chi phí hoạt động.

– Sử dụng hiệu quả nguồn lực hiện có: nắm rõ nguồn lực của doanh nghiệp, biến động của thị trường để từ đó có các biện pháp tối ưu hóa nguồn lực sẵn có hoặc thuê ngoài.

– Quản lý tốt nguồn tiền của doanh nghiệp: Kế hoạch ngân sách dự báo dòng tiền vào và dòng tiền ra, từ đó có cơ sở chính xác để tính toán chi phí sử dụng vốn trong tương lai, giúp chủ doanh nghiệp đưa ra các quyết sách đúng đắn hơn về việc chủ động sử dụng các nguồn tài trợ vốn cho doanh nghiệp

– Là căn cứ để đánh giá hiệu quả của doanh nghiệp, các bộ phận phòng ban: Trên cơ sở so sánh các chỉ tiêu dự kiến trên bản kế hoạch ngân sách với các chỉ tiêu thực hiện, doanh nghiệp có thể đánh giá hiệu quả hoạt động thực tế với kế hoạch tìm ra nguyên nhân dẫn đến sự khác biệt giữa kế hoạch và thực tế và có những biện pháp giúp doanh nghiệp đạt được mục tiêu đã đề ra.

> Xem thêm: Lập kế hoạch ngân sách trên phần mềm kế toán online MISA AMIS

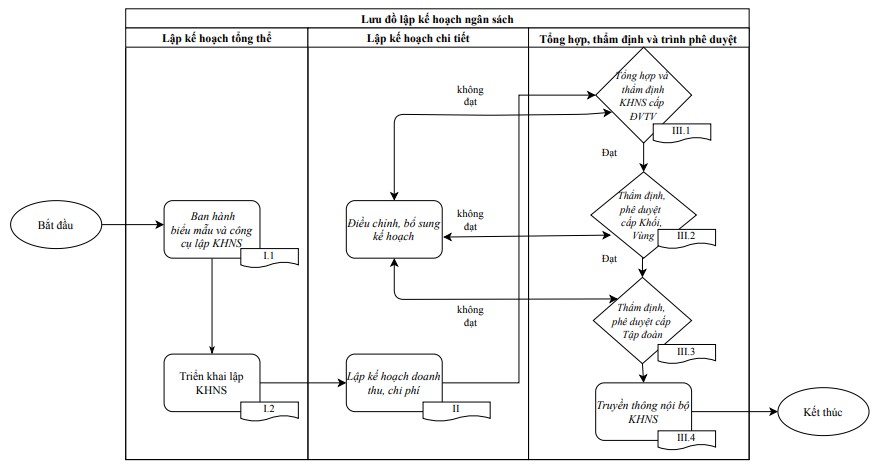

5. Các bước lập kế hoạch trong doanh nghiệp

Việc lập kế hoạch trong doanh nghiệp thường được triển khai theo lưu đồ dưới đây, qua 3 bước chính:

- Lập kế hoạch tổng thể

- Lập kế hoạch chi tiết

- Tổng hợp, thẩm định và trình ban lãnh đạo doanh nghiệp phê duyệt.

Tuy nhiên, tùy thuộc vào quy mô và yêu cầu quản trị tại doanh nghiệp, mà các bước lập kế hoạch có thể được linh hoạt điều chỉnh cho phù hợp.

Quản lý và vận hành công việc phòng kế toán dễ dàng với bộ giải pháp MISA AMIS Văn Phòng Số giúp xây dựng môi trường làm việc loại bỏ mọi giấy tờ, quy trình thủ công, giúp nâng cao năng suất nhân sự, tiết kiệm chi phí, kiến tạo văn hoá làm việc số, từ đó gia tăng hiệu quả cho mọi doanh nghiệp.

Đọc thêm: Cách xây dựng mẫu ngân sách marketing (kèm file tải)

6. Những lưu ý khi lập kế hoạch

Trong quá trình lập kế hoạch, cần lưu ý một số điểm dưới đây:

– Linh hoạt: Các con số trong bản kế hoạch mang tính giả định dựa trên các cơ sở khoa học, tuy nhiên sẽ có những biến động bất ngờ đáng kể ảnh hưởng đến độ chuẩn xác của kế hoạch, ví dụ như: dịch bệnh, chiến tranh. Vì vậy các kế hoạch cũng cần có các dự phòng, các kịch bản để thay đổi kịp thời, thích ứng với thời cuộc.

– Các phòng ban trong doanh nghiệp cần có sự gắn kết, trao đổi thẳng thắn trong khâu lập ngân sách để đảm bảo kế hoạch tổng thể có thể phù hợp với cả định hướng chiến lược của ban lãnh đạo nhưng cũng đồng thời phù hợp với năng lực của các phòng ban.

– Top-down: Kế hoạch kinh doanh và kế hoạch ngân sách thông thường được xây dựng dựa trên phương thức top-down, hiểu đơn giản là các bản kế hoạch cần được triển khai từ đội ngũ thượng tầng của doanh nghiệp đến các cấp bộ phận bên dưới. Tuy nhiên, phương pháp bottom-up (phương pháp lập kế hoạch từ dưới lên, triển khai từ cấp độ phòng ban, bộ phận bên dưới trước, sau đó tổng hợp lại để xác định kế hoạch cho cả tổ chức) cũng cần được sử dụng khi cần thiết để doanh nghiệp nắm được năng lực sản xuất, mong muốn của các phòng ban; từ đó tìm được điểm cân bằng phù hợp với mong muốn của cả ban lãnh đạo và các phòng ban.

Kế hoạch kinh doanh trong doanh nghiệp được coi là kim chỉ nam giúp doanh nghiệp đi đúng đường, tận dụng tối ưu được các nguồn lực để đạt được tối đa mục tiêu đề ra. Bài viết hy vọng cung cấp tới bạn đọc đầy đủ nội dung cơ bản về lập kế hoạch kinh doanh trong doanh nghiệp. Mời bạn đọc tiếp tục theo dõi những bài viết thú vị khác trên MISA AMIS.

Đối với người làm kế toán, sự hỗ trợ của phần mềm kế toán trong công việc hàng ngày là vô cùng hữu ích. Đặc biệt, phần mềm kế toán online MISA AMIS với đầy đủ các tính năng từ phân tích tài chính, quỹ, ngân hàng đến mua bán hàng, quản lý hóa đơn, hợp đồng …. và nhất là tính năng về thuế sẽ là lựa chọn hoàn hảo cho kế toán viên. Tính năng về thuế tạo ra sự đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý thuế của doanh nghiệp, các tính năng như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động khấu trừ thuế

- Nộp tờ khai trực tiếp cho cơ quan thuế từ phần mềm

- Tự động quyết toán thuế TNDN hàng năm

là những tính năng cần thiết và sẽ hỗ trợ tối đa cho kế toán viên trong quá trình thực hiện nghiệp vụ kế toán về thuế. Anh/chị kế toán viên quan tâm tìm hiểu và trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký tại đây:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả: Phạm Đăng Hải

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/