Trong quy trình thanh lý tài sản, Biên bản thanh lý tài sản cố định (Mẫu số 02-TSCĐ) là chứng từ quan trọng nhất để kế toán ghi giảm tài sản và hạch toán doanh thu/chi phí. Dưới đây, MISA AMIS sẽ cung cấp mẫu biên bản thanh lý TSCĐ cùng hướng dẫn ghi chi tiết

1. Biên bản thanh lý tài sản cố định gồm những nội dung nào?

Dù áp dụng theo thông tư nào, một biên bản hợp lệ (Mẫu 02-TSCĐ) bắt buộc phải bao gồm 4 nội dung chính sau đây để đảm bảo tính pháp lý:

- Ban thanh lý: Gồm danh sách thành viên được chỉ định (Trưởng ban, Kế toán trưởng, Ủy viên…).

- Thông tin tài sản: Phải ghi chi tiết Tên, Ký mã hiệu, Năm sản xuất, Năm sử dụng, Nguyên giá, Giá trị hao mòn và Giá trị còn lại tại thời điểm thanh lý.

- Kết luận của Ban thanh lý: Nhận xét về tình trạng tài sản và lý do thanh lý.

- Kết quả thanh lý: Ghi nhận thực tế các khoản Chi phí thanh lý và Giá trị thu hồi (bán phế liệu, phụ tùng…) để làm căn cứ hạch toán.

2. Tổng hợp các mẫu biên bản thanh lý tài sản cố định

Tùy thuộc vào quy mô và chế độ kế toán mà doanh nghiệp áp dụng, tiêu đề và căn cứ pháp lý của biên bản sẽ khác nhau. Dưới đây là 3 mẫu biên bản phổ biến nhất:

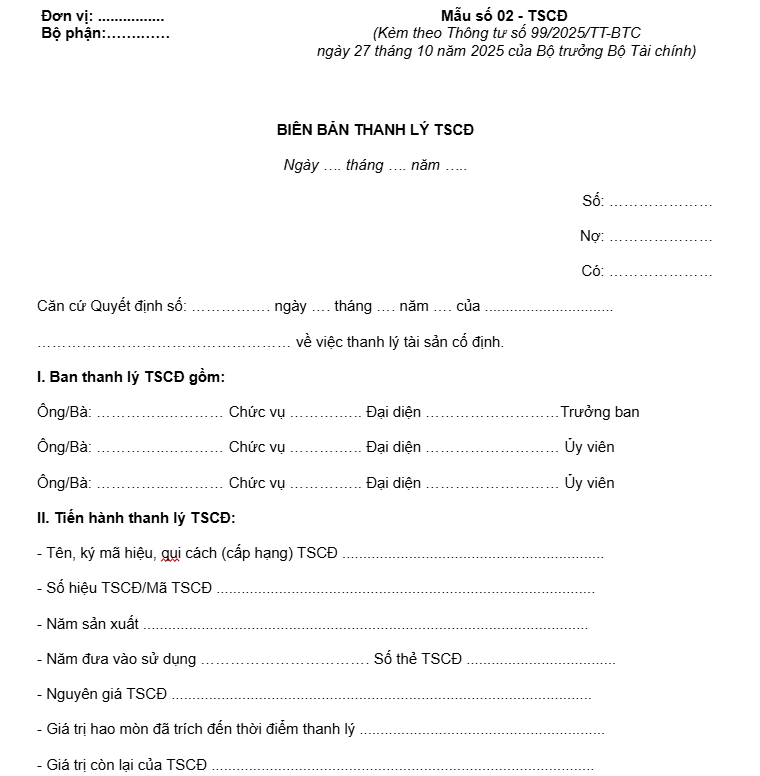

2.1. Mẫu biên bản thanh lý tài sản cố định theo Thông tư 99/2025/TT-BTC

Đây là mẫu biên bản thanh lý TSCĐ mới nhất 2026, được ban hành kèm theo Thông tư 99/2025/TT-BTC chính thức có hiệu lực từ ngày 01/01/2026. Mẫu này có thể áp dụng cho mọi loại hình doanh nghiệp tại Việt Nam.

[Tải File Word – Biên bản thanh lý tài sản cố định theo Thông tư 99]

Để tối ưu quy trình quản lý TSCĐ, MISA AMIS Kế toán hiện đã tích hợp Trợ lý số MISA AVA. Chỉ cần một câu lệnh, hệ thống sẽ tự động tạo chứng từ ghi tăng, đánh giá lại hoặc khấu hao tài sản cố định ngay lập tức. Công nghệ này giúp kế toán giảm thiểu sai sót và tiết kiệm đến 80% thời gian nhập liệu.

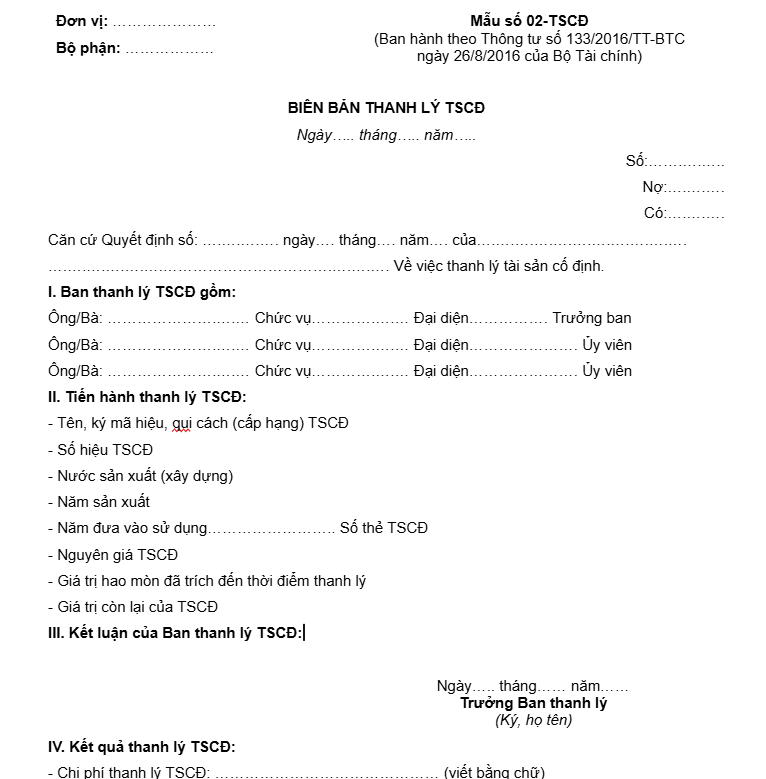

2.2. Mẫu biên bản thanh lý tài sản cố định theo Thông tư 133

Đây là mẫu biên bản áp dụng cho các doanh nghiệp vừa và nhỏ được ban hành theo thông tư 133/2016/TT-BTC.

[Tải File Word – Biên bản thanh lý tài sản cố định theo Thông tư 133]

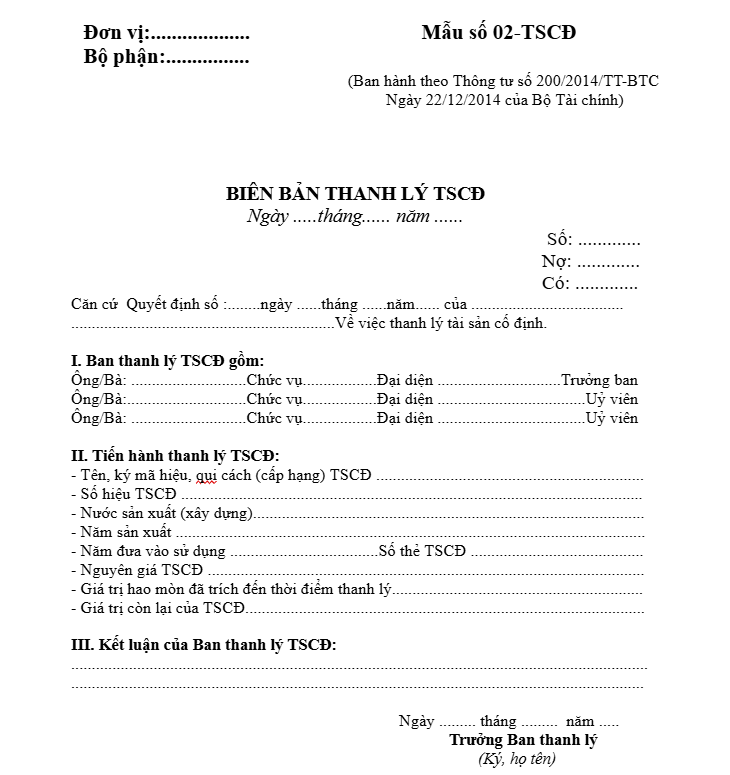

2.3. Mẫu biên bản thanh lý tài sản cố định theo Thông tư 200

Đây là mẫu phổ biến nhất áp dụng đối với các doanh nghiệp lớn. Ngoài ra, các doanh nghiệp vừa và nhỏ (SME) cũng có thể lựa chọn áp dụng mẫu này nếu muốn quản lý kế toán theo hệ thống của doanh nghiệp lớn. Tuy nhiên Thông tư 200/2014/TT-BTC đã hết hiệu lực kể từ ngày 01/01/2026.

[Tải File Word – Biên bản thanh lý tài sản cố định theo Thông tư 200]

3. Hướng dẫn chi tiết cách ghi Biên bản thanh lý tài sản cố định (Mẫu 02-TSCĐ)

Dưới đây là hướng dẫn ghi từng phần dựa trên cấu trúc chuẩn:

Phần thông tin chung:

- Đơn vị/Bộ phận: Ghi rõ tên công ty và phòng ban đang sử dụng tài sản đó (góc trái).

- Ngày… tháng… năm…: Ngày lập biên bản (thường là ngày kết thúc việc thanh lý).

- Số/Nợ/Có: Dành cho kế toán ghi số hiệu chứng từ và định khoản.

Mục I: Ban thanh lý TSCĐ

Ghi đầy đủ họ tên, chức vụ của những người được chỉ định trong Quyết định thanh lý. Thành phần thường bao gồm:

- Trưởng ban (Thường là Lãnh đạo DN hoặc người được ủy quyền).

- Kế toán trưởng (Ủy viên).

- Cán bộ kỹ thuật hoặc trưởng bộ phận sử dụng tài sản (Ủy viên).

Mục II: Tiến hành thanh lý TSCĐ (Quan trọng)

Đây là phần mô tả định danh tài sản, cần ghi chính xác theo thẻ TSCĐ:

- Tên, ký mã hiệu, quy cách: Tên tài sản (Ví dụ: Xe ô tô Toyota Camry, Máy phát điện X…).

- Số hiệu TSCĐ: Mã quản lý tài sản của doanh nghiệp.

- Năm sản xuất / Năm đưa vào sử dụng: Để xác định tuổi thọ tài sản.

- Nguyên giá TSCĐ: Giá trị mua ban đầu + chi phí liên quan.

- Giá trị hao mòn đã trích: Tổng số khấu hao đã trích đến thời điểm thanh lý.

- Giá trị còn lại: = Nguyên giá – Giá trị hao mòn.

Mục III: Kết luận của Ban thanh lý

Ghi ý kiến nhận xét của Ban về việc thanh lý.

- Ví dụ: “Tài sản đã hư hỏng nặng, không thể sửa chữa, thống nhất bán phế liệu.” hoặc “Tài sản đã hết khấu hao, lạc hậu kỹ thuật, cần thanh lý để thay mới.”

Mục IV: Kết quả thanh lý

Sau khi xử lý xong tài sản, cần ghi lại các số liệu tài chính thực tế:

- Chi phí thanh lý: Các chi phí bỏ ra để hủy bỏ, tháo dỡ, vận chuyển…

- Giá trị thu hồi: Số tiền thu được từ việc bán xác tài sản, phụ tùng, phế liệu (bao gồm cả giá thực tế bán hoặc giá ước tính).

4. Lưu ý quan trọng để biên bản thanh lý TSCĐ hợp lệ

Để biên bản thanh lý tài sản cố định có giá trị pháp lý và được cơ quan thuế chấp nhận, cần lưu ý:

- Chữ ký đầy đủ: Phải có đủ chữ ký của Trưởng ban thanh lý, Kế toán trưởng và Giám đốc doanh nghiệp (đóng dấu).

- Hồ sơ thanh lý tài sản cố định: Biên bản này không đứng một mình. Nó phải đi kèm với:

- Đơn đề nghị thanh lý tài sản cố định

- Quyết định thanh lý tài sản cố định

- Hợp đồng thanh lý TSCĐ

- Hóa đơn bán và biên bản giao nhận TSCĐ

- Các loại hồ sơ khác

- Thời điểm: Biên bản phải được lập ngay khi hoàn thành việc thanh lý.

5. Giải pháp quản lý tài sản cố định hiệu quả với AMIS Kế Toán

Việc xác định chính xác giá trị còn lại và hao mòn lũy kế để ghi vào biên bản thanh lý thường mất nhiều thời gian nếu theo dõi thủ công. Phần mềm MISA AMIS Kế toán giúp đơn giản hóa toàn bộ quy trình này nhờ các tính năng ưu việt:

- Tính khấu hao linh hoạt: Phần mềm áp dụng phương pháp khấu hao đường thẳng và có khả năng tính khấu hao theo số ngày sử dụng thực tế trong tháng nếu tài sản bắt đầu hoặc kết thúc khấu hao không vào ngày đầu hoặc cuối tháng, giúp phản ánh chi phí chính xác hơn.

- Hạch toán Sửa chữa lớn & Đánh giá lại: Hướng dẫn chi tiết các bước từ mua vật tư đến điều chỉnh tăng giá trị tài sản sau sửa chữa, đảm bảo quy trình hạch toán rõ ràng và đúng quy định.

- Hệ thống báo cáo tức thời: Cung cấp nhiều loại báo cáo và sổ sách chi tiết như Sổ tài sản cố định, Thẻ tài sản cố định, Bảng tính khấu hao theo năm và Báo cáo đối chiếu sổ tài sản và sổ cái, giúp anh dễ dàng theo dõi, thống kê và quản lý tài sản một cách chính xác, đầy đủ.

![]()