Chiến lược chỉ thực sự có ý nghĩa khi được chuyển hóa thành con số và vận hành hiệu quả trong thực tế. Rất nhiều doanh nghiệp có tầm nhìn rõ ràng nhưng khi triển khai lại rơi vào tình trạng lệch pha: tài chính căng thẳng, nhân sự không theo kịp, quy trình rối rắm, còn khách hàng thì không cảm nhận được giá trị khác biệt.

BSC – Thẻ điểm cân bằng – giúp CEO giải quyết bài toán đó bằng cách nhìn doanh nghiệp qua 4 mặt trận cốt lõi: Tài chính – Khách hàng – Quy trình – Nhân sự, từ đó tạo ra sự cân bằng giữa chiến lược và thực thi. Bài viết này sẽ giúp làm rõ cách BSC trở thành công cụ quản trị thực chất, giúp CEO biến chiến lược thành kết quả đo được và tăng trưởng bền vững.

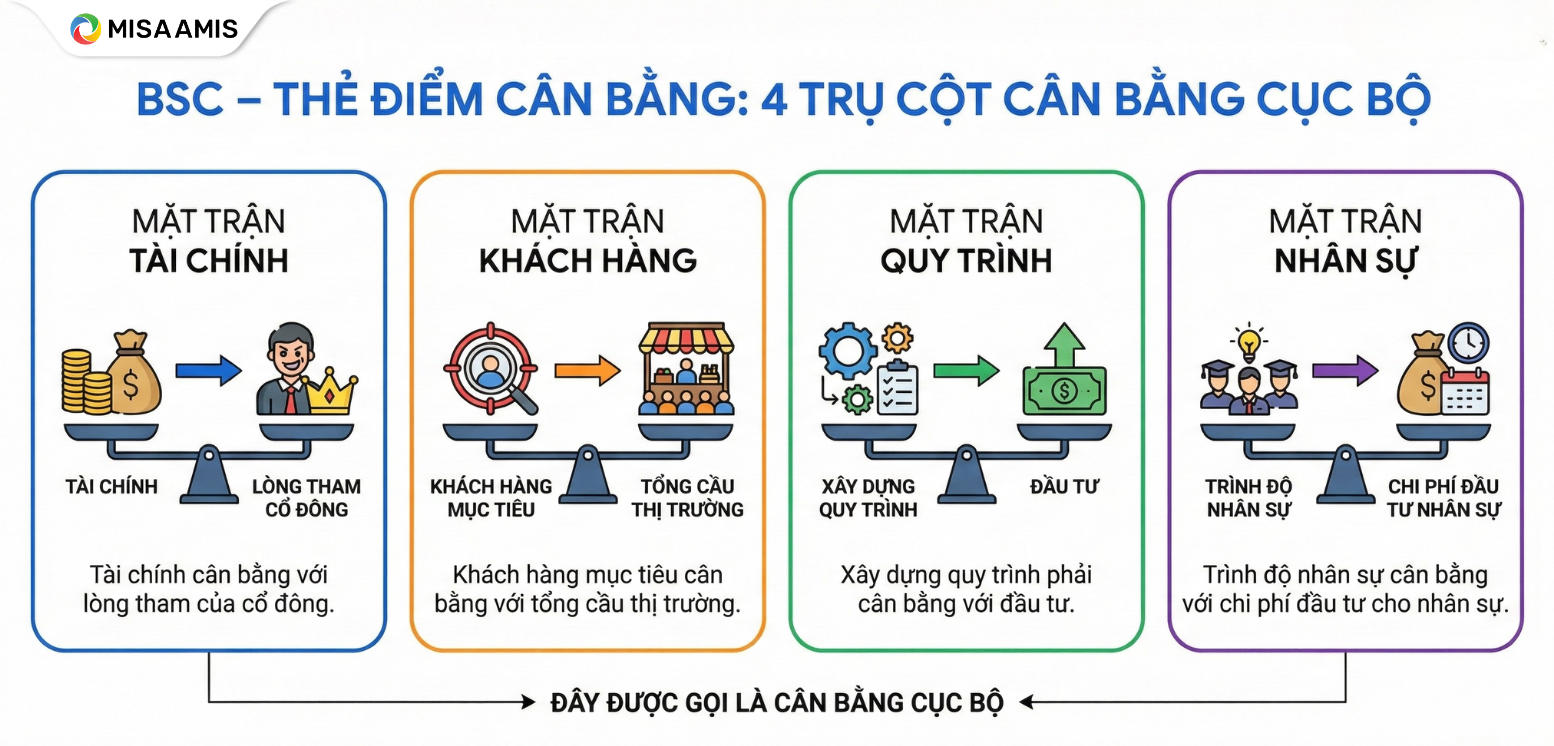

1. BSC là gì?

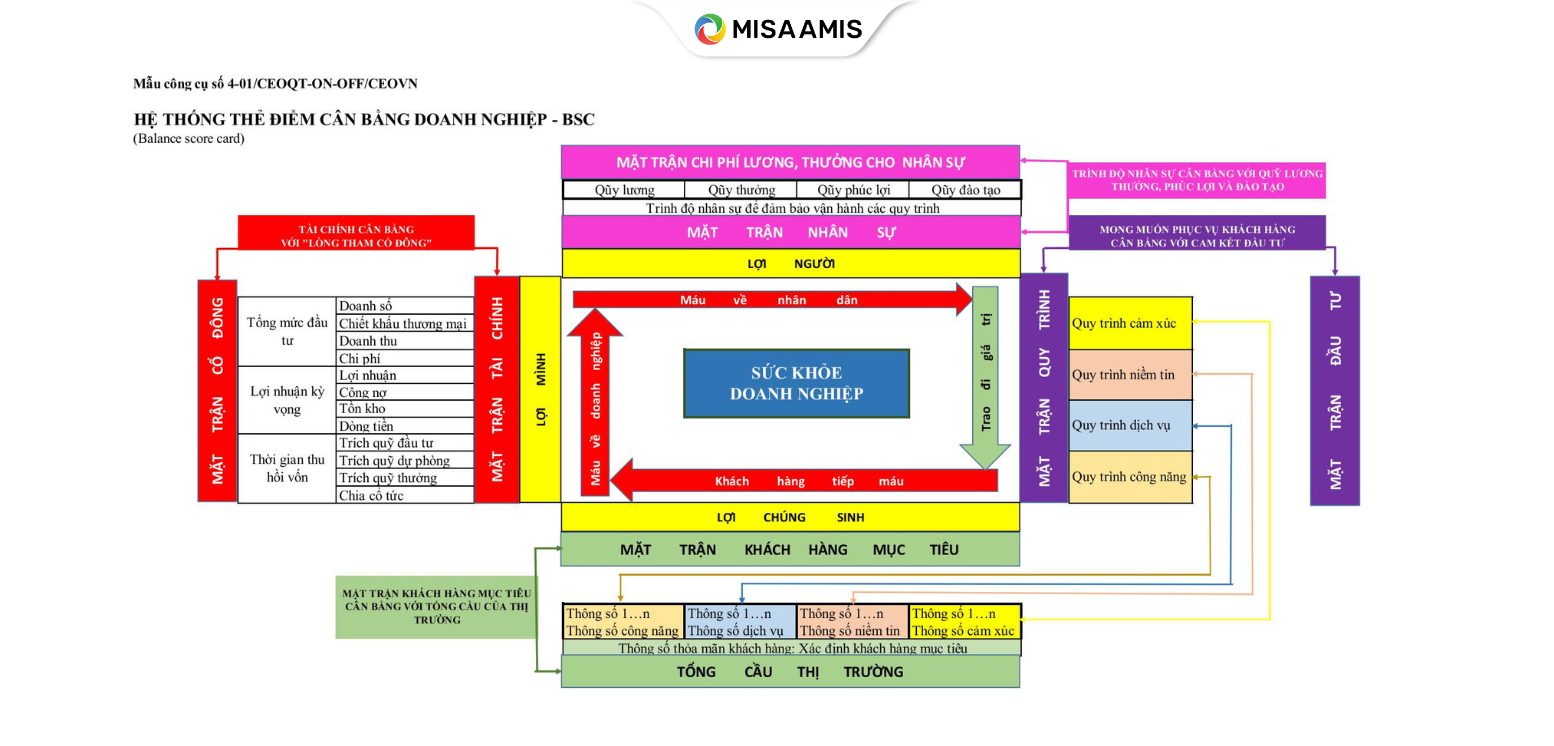

Balanced Scorecard (BSC) không đơn thuần là hệ thống đo lường hiệu suất, mà là bản đồ điều hành chiến lược giúp CEO chuyển hóa tầm nhìn thành hành động cụ thể, có thể kiểm soát và đo lường được. Thay vì quản trị doanh nghiệp theo các chỉ số rời rạc, BSC giúp CEO tổ chức toàn bộ chiến lược trên 4 mặt trận trọng yếu – nơi mọi nguồn lực, quyết định và ưu tiên đều phải được cân nhắc đồng thời.

Ở trung tâm của mô hình là Tầm nhìn và Chiến lược – “đích đến” mà doanh nghiệp theo đuổi trong dài hạn. Bốn mặt trận không vận hành độc lập, mà liên kết chặt chẽ, tạo thành một hệ thống chiến lược thống nhất.

Mặt trận Tài chính

Đây là mặt trận thể hiện kết quả cuối cùng của mọi quyết định quản trị. CEO theo dõi tăng trưởng doanh thu, lợi nhuận, dòng tiền, hiệu quả sử dụng vốn và giá trị doanh nghiệp. Mặt trận tài chính trả lời câu hỏi: Chiến lược hiện tại có đang tạo ra kết quả kinh tế xứng đáng hay không?

Mặt trận Nhân sự

Không có chiến lược nào thành công nếu thiếu năng lực con người. Mặt trận nhân sự tập trung vào chất lượng đội ngũ, năng lực lãnh đạo, hệ thống đào tạo, văn hóa học hỏi và khả năng thích nghi trước thay đổi. Đây chính là nền móng để doanh nghiệp duy trì lợi thế cạnh tranh dài hạn, đặc biệt trong bối cảnh AI và chuyển đổi số.

Mặt trận Quy trình & Đầu tư

Mặt trận này phản ánh cách doanh nghiệp vận hành và phân bổ nguồn lực. CEO giám sát hiệu quả các quy trình cốt lõi, mức độ chuẩn hóa, tự động hóa, cùng các quyết định đầu tư vào công nghệ, hệ thống và năng lực sản xuất – kinh doanh. Mục tiêu là tối ưu chi phí, tăng tốc độ và nâng cao chất lượng giá trị tạo ra cho thị trường.

Mặt trận Khách hàng mục tiêu

Thay vì “bán cho tất cả mọi người”, doanh nghiệp tập trung sâu vào nhóm khách hàng chiến lược. Mặt trận này đo lường mức độ thỏa mãn, trung thành, giá trị vòng đời khách hàng và khả năng mở rộng thị phần trong phân khúc mục tiêu. Đây là nơi chiến lược được kiểm chứng trực tiếp bởi thị trường.

Với CEO, Balanced Scorecard chính là bản đồ chỉ huy 4 mặt trận: giữ vững tài chính – xây nền nhân sự – tối ưu quy trình & đầu tư – chinh phục khách hàng mục tiêu. Khi cả bốn mặt trận được kiểm soát đồng bộ, doanh nghiệp không chỉ tăng trưởng, mà tăng trưởng bền vững và có chiều sâu chiến lược.

Tải miễn phí: Template BSC Planner 2026: ĐIỀN mục tiêu, KPI, bộ phận phụ trách từng mặt trận nhanh chóng.

2. Doanh nghiệp nên áp dụng Balanced Scorecard như thế nào để thực sự tạo giá trị?

Rất nhiều doanh nghiệp triển khai BSC nhưng không thu được hiệu quả như kỳ vọng. Nguyên nhân không nằm ở mô hình, mà nằm ở cách tiếp cận. BSC không phải để đo thật nhiều thứ, mà để đo đúng thứ cần đo – đúng vào chiến lược. Với CEO, BSC chỉ có ý nghĩa khi nó giúp ra quyết định tốt hơn, nhanh hơn và có căn cứ hơn.

2.1. Bắt đầu từ việc kiểm soát dữ liệu – nhưng phải trong ngữ cảnh chiến lược

Sai lầm phổ biến nhất khi áp dụng BSC là cố gắng “đưa tất cả dữ liệu vào hệ thống”. Khi đó, doanh nghiệp không có một Balanced Scorecard, mà chỉ có một kho số liệu hỗn độn.

Trước khi hỏi đo cái gì, CEO cần trả lời một câu hỏi quan trọng hơn:

Chiến lược hiện tại của doanh nghiệp là gì? Tăng trưởng, tối ưu lợi nhuận, mở rộng thị phần, hay tái cấu trúc?

Chiến lược chính là ngữ cảnh giúp doanh nghiệp biết dữ liệu nào cần được giữ lại, dữ liệu nào có thể bỏ qua. Khi chiến lược đủ rõ, việc đặt các chỉ số vào mô hình BSC trở nên logic và nhất quán hơn rất nhiều. Dữ liệu khi đó không còn là gánh nặng, mà trở thành công cụ dẫn đường cho quyết định điều hành.

2.2. Đo lường và đánh giá mục tiêu một cách trực quan, minh bạch

Sau khi xác định các mục tiêu chiến lược trên 4 mặt trận, bước tiếp theo là đánh giá trạng thái thực tế của từng mục tiêu. Ở bước này, CEO không cần báo cáo dài dòng, mà cần một bức tranh trực quan, dễ đọc, dễ nhận diện rủi ro.

Doanh nghiệp có thể quy ước hệ thống màu sắc hoặc ký hiệu, ví dụ:

- Đỏ: Mục tiêu đang gặp vấn đề nghiêm trọng, cần bổ sung nguồn lực hoặc sự can thiệp trực tiếp từ lãnh đạo.

- Vàng: Mục tiêu có dấu hiệu chệch hướng nhẹ, vẫn có thể tự điều chỉnh nếu theo sát.

- Xanh: Mục tiêu đang đi đúng hướng theo kế hoạch.

Điều quan trọng nhất ở bước này là tính khách quan. Nếu việc đánh giá bị cảm tính, nể nang, hoặc “làm đẹp báo cáo”, toàn bộ hệ thống BSC sẽ mất tác dụng. CEO cần yêu cầu các đánh giá dựa tối đa trên số liệu đo lường minh bạch, không phải cảm nhận cá nhân hay mong muốn chủ quan của người phụ trách.

2.3. Gán KPI sát thực tế, không áp đặt

Khi trạng thái mục tiêu đã rõ ràng, việc tiếp theo là gán KPI tương ứng cho từng mục tiêu chiến lược. KPI không nên được đặt ra từ mong muốn, mà phải xuất phát từ thực trạng đã đo lường và đánh giá.

Một KPI tốt là KPI:

- Phản ánh đúng vấn đề doanh nghiệp đang gặp phải

- Có khả năng tác động thông qua hành động quản trị

- Đủ thách thức nhưng không phi thực tế

Thông qua việc theo dõi KPI định kỳ, CEO sẽ nhìn thấy khoảng cách giữa hiệu suất thực tế và mục tiêu chiến lược, từ đó quyết định nên tăng nguồn lực, điều chỉnh cách làm hay thay đổi ưu tiên. Đây chính là lúc BSC phát huy vai trò là công cụ điều hành, chứ không chỉ là báo cáo.

Xem thêm: Sự khác biệt giữa BSC và KPI

2.4. Kết nối các mục tiêu thành một bản đồ chiến lược

Một mô hình BSC chỉ thực sự “sống” khi các mục tiêu được liên kết với nhau theo quan hệ nhân – quả. Không có mục tiêu nào nên tồn tại độc lập.

Doanh nghiệp có thể sử dụng các mũi tên một chiều để thể hiện:

- Một mục tiêu là nguyên nhân dẫn tới một hoặc nhiều mục tiêu khác

- Hai mục tiêu cùng kết hợp để tạo ra tác động ở cấp cao hơn

- Một mục tiêu ở mặt trận này ảnh hưởng trực tiếp tới mục tiêu ở mặt trận khác

Khi các mối liên kết được thể hiện rõ ràng, CEO sẽ thấy được chuỗi logic chiến lược: đầu tư vào đâu → cải thiện điều gì → tạo ra kết quả gì. BSC lúc này trở thành bản đồ chiến lược trực quan, giúp lãnh đạo hiểu doanh nghiệp đang vận hành như thế nào trong thực tế, chứ không chỉ trên kế hoạch.

Khi hoàn tất các bước trên, doanh nghiệp sẽ sở hữu một mô hình Balanced Scorecard mang dấu ấn riêng, trong đó mỗi con số đều gắn với thực tế quản trị, mỗi mục tiêu đều phục vụ cho chiến lược chung. Với CEO, đó không chỉ là công cụ đo lường, mà là hệ thống dẫn dắt quyết định và tăng trưởng bền vững

Ngoài việc xây dựng chiến lược BSC, doanh nghiệp cũng cần xây dựng cơ cấu tổ chức phù hợp, vạch ra bộ điều khiển trung tâm cho doanh nghiệp. Đồng thời phân rã chiến lược xuống từng phòng ban, có KPI rõ ràng và chiến lược thẩm định phù hợp. Tất cả nội dung này sẽ được tổng hợp tại series The Next CEO, mời anh/chị tìm đọc ngay!

Đọc trọn bộ series The Next CEO ngay

3. Phân tích chi tiết từng mặt trận trong BSC

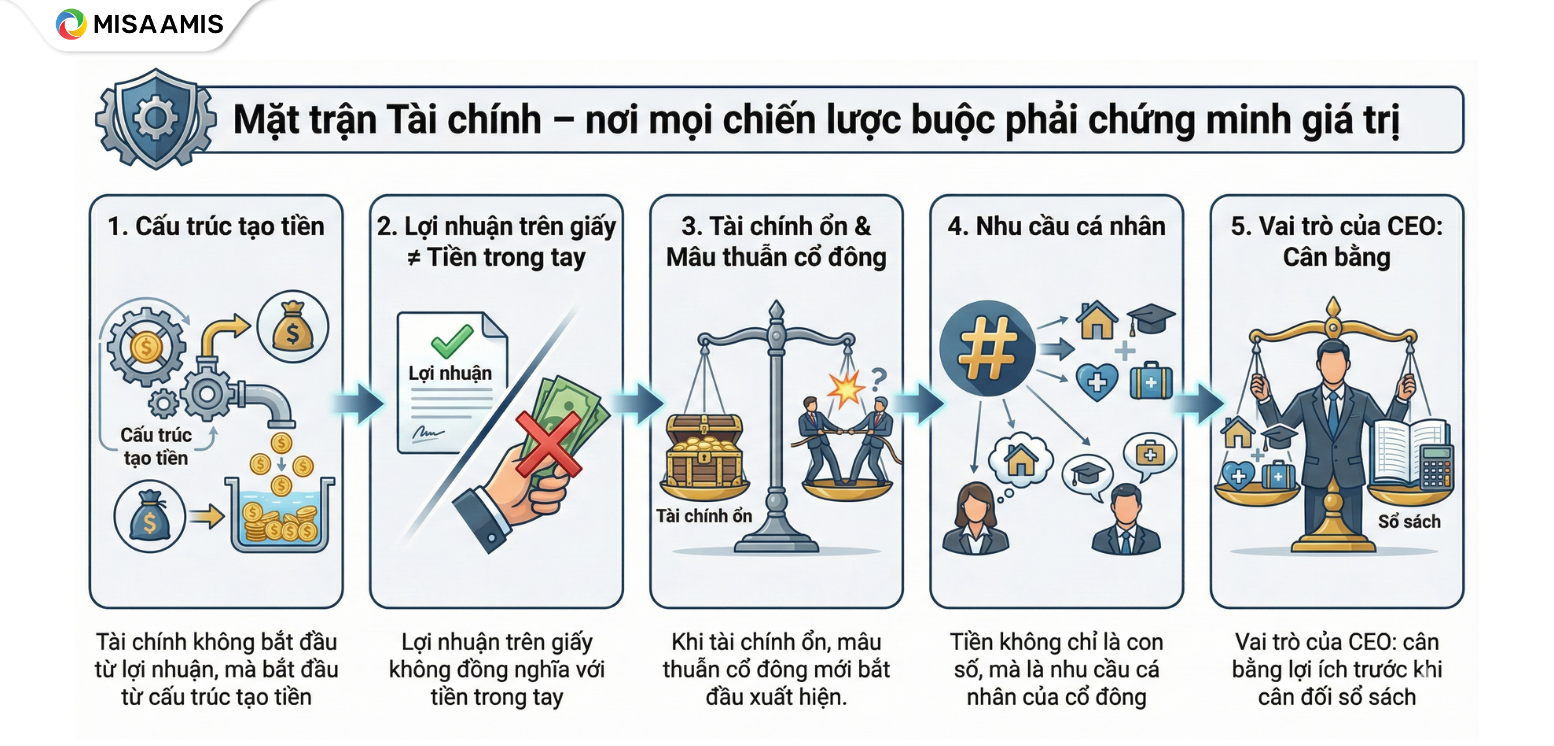

3.1. Mặt trận Tài chính – nơi mọi chiến lược buộc phải chứng minh giá trị

Khi bắt đầu xây dựng doanh nghiệp, câu hỏi đầu tiên mà bất kỳ CEO nào cũng phải đối diện là: Doanh nghiệp này sinh ra để tạo ra giá trị tài chính như thế nào?

Mở doanh nghiệp cần vốn, và quan trọng hơn, doanh nghiệp phải tạo ra tiền. Đó chính là bản chất của Mặt trận Tài chính trong Balanced Scorecard.

Nếu mục tiêu của bạn là hoạt động thuần túy phi lợi nhuận, thiên về trao đi yêu thương, thì BSC không phải hệ thống phù hợp. Nhưng nếu bạn mở doanh nghiệp để kiếm tiền, duy trì tăng trưởng và bảo vệ lợi ích của cổ đông, thì mặt trận tài chính là nơi không thể né tránh.

Tài chính không bắt đầu từ lợi nhuận, mà bắt đầu từ cấu trúc tạo tiền

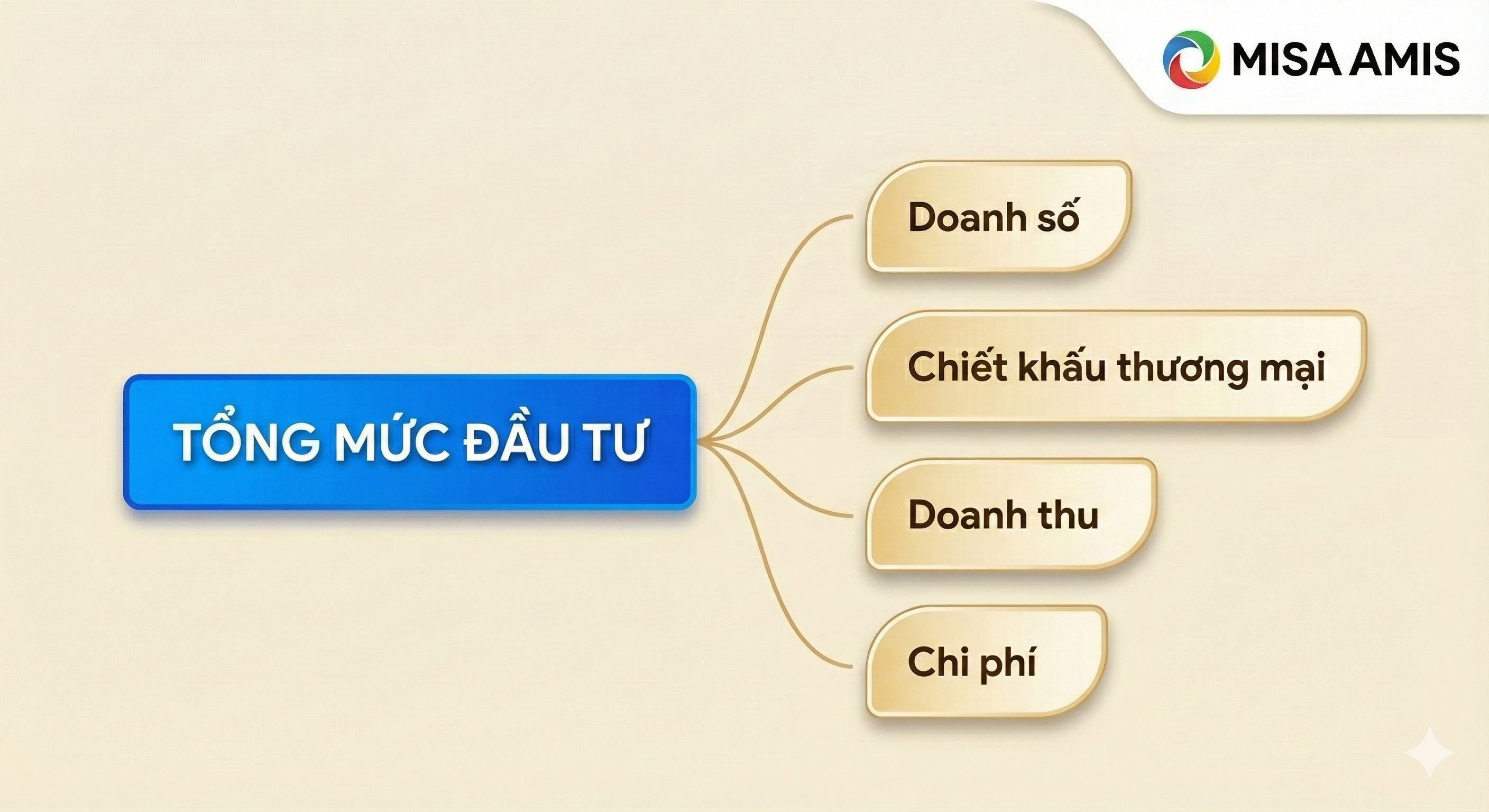

Ở cấp độ căn bản nhất, CEO cần nhìn rõ chuỗi giá trị tài chính của doanh nghiệp:

- Doanh số được hình thành từ giá bán niêm yết × số lượng bán ra

- Để bán được hàng, doanh nghiệp phải chấp nhận chiết khấu thương mại cho đối tác hoặc khách hàng

- Phần còn lại sau chiết khấu mới thực sự là doanh thu

- Doanh thu – chi phí = lợi nhuận

Lợi nhuận cho biết doanh nghiệp có lãi hay không. Nhưng với CEO, câu hỏi quan trọng hơn là: Lợi nhuận đó đã thực sự nằm trong túi doanh nghiệp hay chưa?

Lợi nhuận trên giấy không đồng nghĩa với tiền trong tay

Một doanh nghiệp có thể “lãi” trên báo cáo, nhưng vẫn chết vì thiếu tiền mặt. Ví dụ đơn giản: bạn bỏ ra 10 đồng mua hàng, bán ra 12 đồng, nhìn trên sổ sách là lãi 2 đồng. Nhưng nếu khách hàng nợ bạn 3 đồng, vốn bị treo, thì càng bán nhiều, bạn càng thiếu tiền để xoay vòng.

Đây chính là lý do Dòng tiền trở thành yếu tố sống còn trong mặt trận tài chính. Khi công nợ tăng cao, tồn kho phình to, dòng tiền sẽ bị hút cạn – dù lợi nhuận kế toán vẫn “đẹp”.

Vì vậy, CEO buộc phải kiểm soát:

- Hạn mức công nợ

- Tốc độ thu tiền

- Quy mô và vòng quay tồn kho

Doanh nghiệp chỉ thật sự khỏe khi vừa có lợi nhuận, vừa giữ được dòng tiền không bị gãy.

Khi tài chính ổn, mâu thuẫn cổ đông mới bắt đầu xuất hiện.

Sau khi lợi nhuận và dòng tiền đã tương đối ổn định, doanh nghiệp bước sang một bài toán nhạy cảm hơn: phân bổ lợi nhuận.

Hội đồng cổ đông cần thống nhất:

- Trích bao nhiêu cho quỹ đầu tư

- Trích bao nhiêu cho quỹ dự phòng

- Trích bao nhiêu cho quỹ thưởng

- Và cuối cùng, chia cổ tức bao nhiêu phần trăm

Vấn đề phát sinh khi kết quả tài chính không đáp ứng được kỳ vọng – hay đúng hơn là “lòng tham” – của cổ đông.

Mâu thuẫn đầu tiên thường nằm ở tỷ suất lợi nhuận kỳ vọng.

Nếu ban điều hành cho rằng mức sinh lời 20% là hợp lý và bền vững, nhưng một số cổ đông lại kỳ vọng 50–60%, thì xung đột là điều không tránh khỏi. Khi hội đồng cổ đông mất tiếng nói chung, doanh nghiệp sẽ nhanh chóng đi xuống, bất kể thị trường có tiềm năng đến đâu.

Tiền không chỉ là con số, mà là nhu cầu cá nhân của cổ đông

Một mâu thuẫn sâu hơn nằm ở mức độ khẩn cấp trong việc tiêu tiền của từng cổ đông. Có người cần tiền ngay để giải quyết nhu cầu cá nhân, có người đã đủ đầy và sẵn sàng để lợi nhuận quay vòng đầu tư.

Khi một nhóm cổ đông muốn chia cổ tức, trong khi nhóm khác muốn giữ lại toàn bộ lợi nhuận để tái đầu tư, mâu thuẫn sẽ bùng phát nếu không có sự thống nhất từ đầu.

Vấn đề không nằm ở đúng hay sai, mà nằm ở sự khác biệt về mức độ hưởng thụ và kỳ vọng tài chính.

Vai trò của CEO: cân bằng lợi ích trước khi cân đối sổ sách

Ở góc độ BSC, mặt trận tài chính không chỉ là bài toán kế toán, mà là bài toán quản trị con người và lợi ích. Một trong những cách hiệu quả nhất để tránh xung đột là:

- Lựa chọn cổ đông phù hợp ngay từ đầu

- Thống nhất rõ ràng về kỳ vọng lợi nhuận và mức độ tiêu tiền trước khi góp vốn

- Thẩm định con người kỹ lưỡng, không chỉ thẩm định tiền

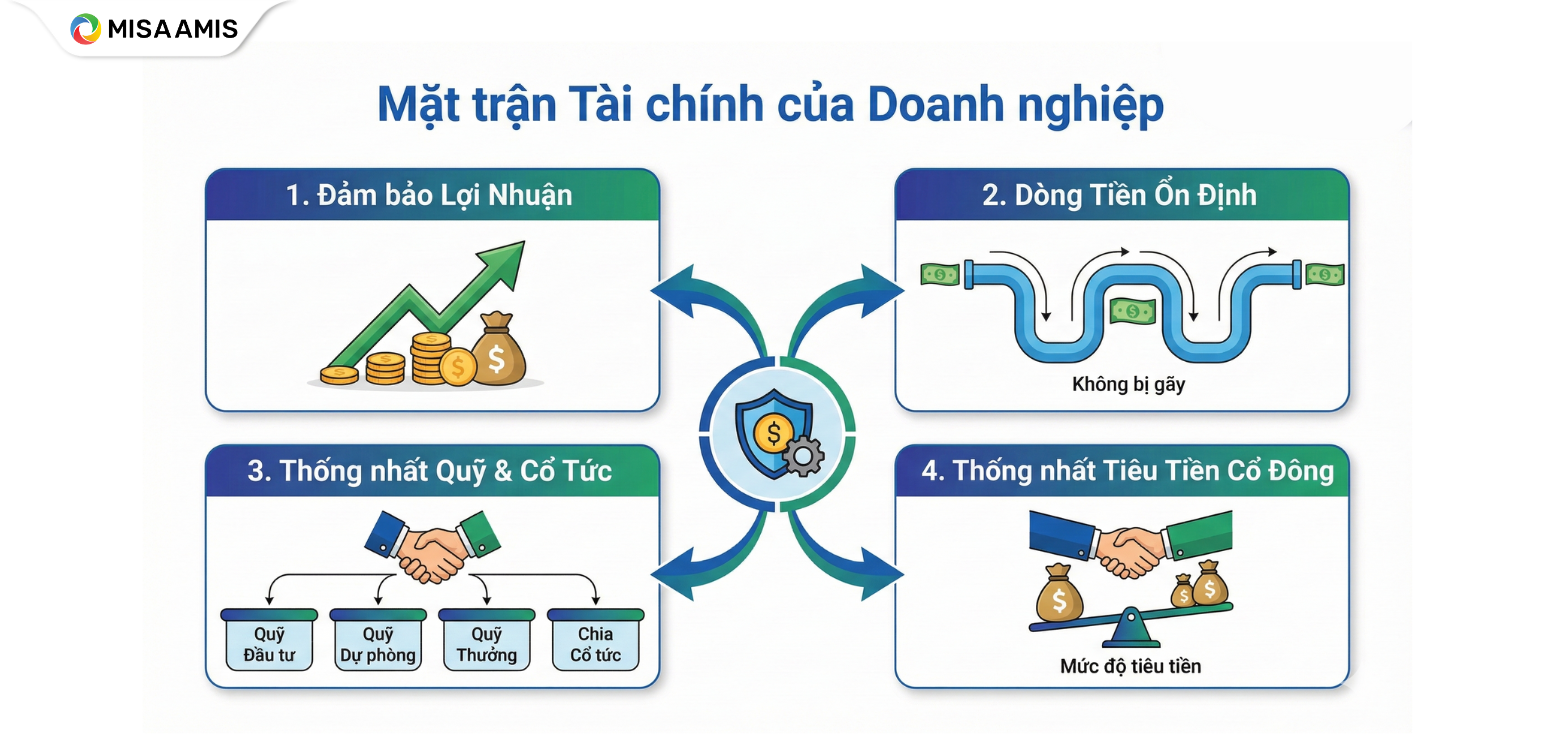

Tóm lại, Mặt trận Tài chính trong BSC chỉ được coi là “vững” khi:

- Doanh nghiệp có lợi nhuận thực chất

- Dòng tiền không bị đứt gãy

- Cổ đông thống nhất hằng năm về trích quỹ đầu tư, dự phòng, thưởng và chia cổ tức

- Kỳ vọng và mức độ tiêu tiền của cổ đông được cân bằng và quản trị rõ ràng

👉 Với CEO, quản trị tốt mặt trận tài chính không phải để “làm đẹp báo cáo”, mà để giữ doanh nghiệp sống – cổ đông yên – chiến lược đi xa.

3.2. Mặt trận Khách hàng – nơi tiền thực sự đi vào doanh nghiệp

Muốn có mặt trận tài chính, doanh nghiệp bắt buộc phải có khách hàng.

Khách hàng chính là người mang tiền về cho công ty. Vì vậy, câu hỏi cốt lõi trong mặt trận này không phải là “sản phẩm tốt đến đâu?” mà là:

Sản phẩm của bạn bán cho ai, và vì lý do gì họ sẵn sàng trả tiền?

Trong BSC, mặt trận khách hàng được cấu thành bởi 4 nhóm thông số thỏa mãn khách hàng. Doanh nghiệp không cần làm tất cả đều cao, mà phải làm đúng cái khách hàng mục tiêu cần.

1. Thông số công năng – sản phẩm có làm đúng việc của nó không?

Đây là nền tảng tối thiểu. Đồng hồ phải xem được giờ, kem đánh răng phải làm sạch răng, khăn phải thấm nước. Với các sản phẩm tiêu dùng lặp lại, công năng ổn định là điều kiện bắt buộc để khách hàng quay lại.

2. Thông số dịch vụ – trải nghiệm khi mua và sau khi mua

Dịch vụ tốt giúp giữ khách hàng, dịch vụ kém có thể khiến bạn mất rất nhiều khách hàng cùng lúc. Từ thái độ bán hàng, chăm sóc, cho tới bảo hành – đặc biệt với các sản phẩm cần hậu mãi – đây là điểm chạm trực tiếp quyết định việc khách có quay lại hay không.

3. Thông số niềm tin – khách hàng có dám dùng sản phẩm của bạn không?

Với các ngành liên quan đến ăn uống, sức khỏe, tài chính…, khách hàng không chỉ trả tiền cho sản phẩm, mà còn trả tiền cho mức độ an tâm. Niềm tin càng cao, rào cản mua càng thấp. Ngược lại, thiếu niềm tin, khách hàng sẽ rời đi dù giá rẻ.

4. Thông số cảm xúc – khách hàng mua sản phẩm hay mua cảm giác?

Một số sản phẩm không bán công dụng, mà bán cảm xúc sở hữu: địa vị, phong cách, sự tự hào. Ngoài ra, cảm xúc còn có thể đến từ những hành động rất nhỏ: tri ân, quà sinh nhật, chăm sóc khách hàng cũ. Đây là yếu tố khiến khách hàng “chọn bạn thay vì người khác”.

Vấn đề sống còn: chi phí – giá bán – khách hàng mục tiêu

Mỗi ngành, mỗi phân khúc chỉ có thể tối ưu một vài thông số cốt lõi, không thể làm tất cả đều cao. Bởi vì mức độ thỏa mãn khách hàng tỷ lệ thuận với chi phí và giá bán.

- Sản phẩm thiên về cảm xúc cao → khách hàng giàu

- Sản phẩm thiên về niềm tin cao → khách hàng thận trọng

- Sản phẩm thiên về dịch vụ cao → phân khúc cao cấp

- Sản phẩm thiên về công năng → người tiêu dùng thực tế

Nếu cố gắng nâng tất cả thông số, chi phí sẽ tăng mạnh. Chi phí tăng → giá bán tăng → khách hàng giảm → tổng cầu giảm.

Ngược lại, nếu thông số quá thấp, sản phẩm kém, thì không ai mua.

Thay đổi thông số thỏa mãn khách hàng đồng nghĩa với thay đổi giá bán. Thay đổi giá bán đồng nghĩa với thay đổi khách hàng mục tiêu. Thay đổi khách hàng mục tiêu là thay đổi toàn bộ mô hình kinh doanh.

Đây là lý do nhiều doanh nghiệp “chết” khi:

- Tăng công nợ

- Kéo dài bảo hành

- Tăng tồn kho

- Cho thêm ưu đãi … nhưng không tăng được giá bán.

Nhân viên kinh doanh thường muốn “cho khách hàng nhiều hơn để dễ bán”, nhưng nếu giá không tăng tương ứng, doanh nghiệp sẽ gánh rủi ro và sụp đổ.

Trong BSC, mặt trận khách hàng không phải để làm hài lòng tất cả, mà để:

- Xác định giá trị cốt lõi doanh nghiệp theo đuổi

- Xác định khách hàng mục tiêu phù hợp với giá trị đó

- Giữ cân bằng giữa thỏa mãn khách hàng – chi phí – giá bán – tổng cầu

Một nghịch lý quan trọng: Khi tất cả thông số thỏa mãn khách hàng đều “rất tốt”, thì nguy cơ doanh nghiệp lại “không tốt”. Bởi vì sản phẩm tốt nhưng không có khách hàng mua, doanh nghiệp vẫn không thể tồn tại.

3.3. Mặt trận Quy trình – biến lời hứa với khách hàng thành hành động thật

Muốn có mặt trận tài chính, doanh nghiệp phải thỏa mãn khách hàng. Muốn thỏa mãn khách hàng, không thể nói bằng miệng, mà phải có quy trình để làm được điều đó một cách ổn định.

Vì vậy, trong BSC, mặt trận quy trình được thiết kế để phục vụ trực tiếp cho mặt trận khách hàng.

Quy trình luôn đi sau giá trị khách hàng

Doanh nghiệp muốn khách hàng hài lòng ở điểm nào thì phải có quy trình tương ứng ở điểm đó. Bốn nhóm quy trình trong doanh nghiệp phản ánh đúng bốn nhóm thông số thỏa mãn khách hàng:

- Quy trình công năng: đảm bảo sản phẩm làm đúng việc của nó

- Quy trình dịch vụ: đảm bảo trải nghiệm mua và sau mua

- Quy trình niềm tin: đảm bảo an toàn, minh bạch, đúng cam kết

- Quy trình cảm xúc: tạo trải nghiệm khiến khách hàng muốn quay lại

Nói cách khác: bạn hứa gì với khách hàng, bạn phải có quy trình để làm đúng lời hứa đó. Không có quy trình thì tất cả chỉ là… khẩu hiệu.

Quy trình giống như “tay ga” của doanh thu

Hãy hình dung doanh thu là một chiếc xe. Mặt trận khách hàng là chiếc xe, còn mặt trận quy trình chính là tay ga.

Khi bạn kéo ga đúng cách – tức là vận hành quy trình tốt – thì xe chạy nhanh, doanh thu tăng. Ngược lại, nếu không kéo ga, xe sẽ chạy theo quán tính một lúc rồi dừng lại.

Rất nhiều doanh nghiệp gặp vấn đề ở đây: muốn khách hàng hài lòng, muốn bán nhiều hơn, nhưng không chịu đầu tư cho quy trình.

Quy trình tốt luôn đi kèm chi phí

Quy trình càng tốt, chi phí đầu tư càng cao. Không thể có dịch vụ tốt, trải nghiệm tốt, niềm tin cao… mà không tốn tiền.

Ví dụ, Thế Giới Di Động cam kết mang lại trải nghiệm mua sắm tiện lợi và chuyên nghiệp. Để làm được điều đó, họ phải:

- Thuê mặt bằng tốt

- Đầu tư cơ sở vật chất

- Chuẩn hóa vận hành và đào tạo nhân sự

Vấn đề của nhiều doanh nghiệp là muốn kết quả như doanh nghiệp lớn, nhưng không dám chi phí như doanh nghiệp lớn. Nói một đằng, làm một nẻo – đó là công thức chắc chắn dẫn tới thất bại.

Có quy trình rồi, phải có kỷ luật

Quy trình chỉ có giá trị khi được thực thi nghiêm túc. Muốn vậy, doanh nghiệp phải có:

- Cơ chế giám sát

- Thưởng – phạt rõ ràng

- Kỷ luật áp dụng cho tất cả, không có ngoại lệ

Nếu vi phạm mà không bị xử lý, đặc biệt là “người quen, người nhà”, thì quy trình chỉ tồn tại trên giấy.

Thông điệp dành cho CEO:

- Quy trình là cách doanh nghiệp giữ lời hứa với khách hàng

- Hứa gì, phải làm được cái đó

- Chưa có quy trình → đừng hứa

- Đã hứa → phải đầu tư

- Không biết đầu tư bao nhiêu → quay lại bài toán chiến lược và tài chính

Bỏ mặt trận quy trình là tự tay bỏ mặt trận khách hàng. Mất khách hàng thì không có doanh thu.

Trong BSC, mặt trận quy trình chính là tay ga của tăng trưởng. CEO không kéo ga, doanh nghiệp sớm muộn cũng sẽ dừng lại.

3.4. Mặt trận Nhân sự – muốn hệ thống chạy, con người phải đủ tầm

Ở mặt trận quy trình, chúng ta đã thấy một điều rất rõ: quy trình càng phức tạp, hệ thống càng hiện đại, thì yêu cầu về con người càng cao.

Vấn đề là nhiều doanh nghiệp muốn nâng cấp quy trình, dùng phần mềm mới, công nghệ mới, nhưng lại không nâng cấp con người. Và đây chính là mâu thuẫn lớn nhất trong mặt trận nhân sự.

Tuyển người khó – hay doanh nghiệp chưa trả đúng giá?

Hiện nay có một nghịch lý rất phổ biến: người lao động thì “thiếu việc”, nhưng doanh nghiệp lại “thiếu người”.

Thực tế không phải thị trường thiếu nhân lực, mà là doanh nghiệp thiếu ngân sách cho nhân lực. Trình độ nhân sự luôn tỷ lệ thuận với chi phí mà doanh nghiệp sẵn sàng đầu tư.

Muốn có nhân sự tốt, doanh nghiệp buộc phải trả giá đúng.

- Chi phí nhân sự không chỉ là lương

- Đầu tư cho mặt trận nhân sự không chỉ là lương, mà gồm:

- Quỹ lương

- Quỹ thưởng

- Quỹ phúc lợi

- Quỹ đào tạo

Những khoản này nhằm đảm bảo nhân sự có đủ năng lực để vận hành quy trình hiện có.

Nếu quy trình phức tạp mà nhân sự không đủ trình độ, hệ thống sẽ tắc. Nếu trả lương thấp, doanh nghiệp buộc phải đầu tư mạnh cho đào tạo. Còn nếu vừa trả lương thấp, vừa không đào tạo, mà vẫn đòi nhân sự giỏi thì không thể xảy ra.

Giữ người hay giữ hệ thống – CEO buộc phải chọn

Một thực tế không dễ chấp nhận:

- Muốn giữ quy trình, phần mềm, hệ thống → phải chấp nhận đào thải nhân sự không theo kịp

- Muốn giữ toàn bộ nhân sự → phải chấp nhận bỏ bớt quy trình, công nghệ

Không thể giữ cả hai nếu không đầu tư thêm chi phí.

Nhân sự là mắt xích để tiền quay về doanh nghiệp

Muốn khách hàng mang tiền về, doanh nghiệp phải phục vụ khách hàng tốt. Muốn phục vụ tốt, doanh nghiệp cần: quy trình + công nghệ + con người + cam kết.

Khi doanh nghiệp tạo ra giá trị thực cho khách hàng, tiền sẽ quay lại. Và khi có tiền, doanh nghiệp mới tiếp tục trả được chi phí cho nhân sự và đầu tư cho tăng trưởng.

Vấn đề cốt lõi không phải là “không có người”, mà là: doanh nghiệp sẵn sàng trả bao nhiêu để có người mình cần.

Trả lương 50 triệu, chắc chắn sẽ có người giỏi đến. Trả 20 triệu nhưng đòi hỏi một giám đốc kinh doanh xuất sắc thì… không có.

Kết luận: BSC là bài toán cân bằng

Nhìn lại toàn bộ 4 mặt trận của BSC, có thể thấy một điểm chung cốt lõi: BSC không phải bài toán tối ưu từng phần, mà là bài toán cân bằng toàn cục.

Mọi sai lệch trong một mặt trận đều sẽ tạo áp lực, thậm chí phá vỡ các mặt trận còn lại.

- Mặt trận Tài chính không chỉ là tăng doanh thu hay lợi nhuận, mà là sự cân bằng giữa kỳ vọng của cổ đông và năng lực vận hành thực tế của doanh nghiệp. Tăng trưởng quá nhanh nhưng thiếu nền tảng sẽ khiến rủi ro tích tụ âm thầm.

- Mặt trận Khách hàng không đơn thuần là mở rộng thị phần, mà là cân bằng giữa khách hàng mục tiêu và tổng cầu thị trường. Doanh nghiệp không thể phục vụ tất cả mọi người – lựa chọn sai phân khúc sẽ kéo theo chi phí, quy trình và nhân sự đi chệch hướng.

- Mặt trận Quy trình là bài toán cân bằng giữa chuẩn hóa – linh hoạt và mức đầu tư hợp lý. Quy trình quá phức tạp sẽ làm chậm tổ chức, nhưng quá đơn giản lại không đủ sức nâng đỡ tăng trưởng.

- Mặt trận Nhân sự là sự cân bằng khó nhất: giữa năng lực đội ngũ và chi phí nhân sự. Nhân sự không đủ trình độ sẽ kéo tụt chiến lược; nhưng đội ngũ quá “đắt đỏ” lại khiến mô hình tài chính mất ổn định.

Một mô hình BSC hiệu quả không cho phép bất kỳ mục tiêu nào đứng một mình. Mỗi con số, mỗi KPI, mỗi mục tiêu đều phải trả lời được câu hỏi: Nó đang hỗ trợ cho mục tiêu nào khác trong bức tranh chiến lược tổng thể?

Với CEO, BSC không phải là báo cáo để “xem cho có”, mà là bản đồ điều hướng:

- Giúp nhìn thấy điểm nghẽn trước khi khủng hoảng xảy ra

- Giúp ra quyết định dựa trên dữ liệu thay vì cảm tính

- Và quan trọng nhất, giúp doanh nghiệp tăng trưởng bền vững thay vì tăng trưởng bằng mọi giá

BSC, đến cuối cùng, là nghệ thuật giữ thăng bằng trong một hệ thống luôn vận động. Và đó chính là vai trò không thể thay thế của CEO trong kỷ nguyên quản trị hiện đại. Tuy nhiên, để cân bằng doanh nghiệp, bạn cần một điểm tựa vững chắc: đó là dữ liệu

Rất nhiều bản kế hoạch BSC thất bại không phải vì tư duy chiến lược, mà vì những con số mục tiêu được đặt ra dựa trên cảm tính:

- Làm thế nào để tăng mục tiêu tăng trưởng tài chính 20% nếu không nhìn thấu sức khỏe dòng tiền thực tế trong quá khứ?

- Làm thế nào để tăng chỉ số hài lòng của khách hàng nếu không đo lường được điểm nghẽn trong quy trình hiện tại?

BSC không thể vận hành bằng những dự đoán mơ hồ. Nó cần một hệ điều hành nhằm kiểm soát những con số. Và hệ sinh thái MISA AMIS là một trong những mảnh ghép còn thiếu trong bức tranh quản trị của bạn.

Không đơn thuần là phần mềm quản lý, MISA AMIS đóng vai trò là “bộ nhớ số” của doanh nghiệp. Nền tảng này cho phép CEO khai thác dữ liệu quá khứ một cách minh bạch để thiết lập các chỉ tiêu BSC sát sườn với thực tế, thay vì những kỳ vọng viển vông.

Hơn thế nữa, MISA AMIS giúp CEO “nhìn thấy” sợi dây liên kết vô hình giữa 4 mặt trận BSC – điều mà báo cáo giấy tờ rời rạc không thể làm được. Anh/chị sẽ thấy rõ:

- Nút thắt trong quy trình được tháo gỡ, tốc độ phục vụ tăng lên.

- Trải nghiệm Khách hàng được nâng cấp, tỷ lệ chốt đơn cải thiện.

- Và đích đến cuối cùng: Những con số trên bảng báo cáo tài chính tự động tăng trưởng bền vững.

Điểm nâng cầm của MISA AMIS nằm ở viêc tích hợp AI trực tiếp vào nền tảng quản trị, giúp CEO không chỉ xem dữ liệu, mà còn hiểu dữ liệu nhanh hơn.

AI trong MISA AMIS hỗ trợ:

- AI tự động tổng hợp và phân tích dữ liệu phòng ban, đảm bảo các chỉ số tài chính và khách hàng luôn được cập nhật real-time.

- AI chủ động truy vết điểm nghẽn, dự báo nhu cầu sản xuất/nguồn lực, giúp quy trình nội bộ luôn tinh gọn và hiệu quả.

- AI thay thế con người xử lý các tác vụ lặp lại (hành chính, nhập liệu) giúp đội ngũ có thời gian học hỏi và phát triển

- AI tham mưu trong việc ra quyết định: AI Agent đóng vai trò trợ lý thông minh, đưa ra khuyến nghị hành động cụ thể, giúp CEO điều hành BSC dựa trên dữ liệu thay vì cảm tính

Trải nghiệm 14 ngày miễn phí ngay

Tạm kết

Trong kỷ nguyên mới, vai trò của CEO không dừng lại ở việc “ra quyết định nhanh”, mà là xây dựng một hệ thống đủ mạnh để doanh nghiệp tự tăng trưởng, tự thích nghi và tự bứt phá ngay cả khi người lãnh đạo không trực tiếp can thiệp vào từng chi tiết.

SERIES: THE NEXT CEO được xây dựng dành cho những nhà lãnh đạo đang đứng trước câu hỏi lớn hơn:

- Làm thế nào để điều hành doanh nghiệp bằng hệ thống, dữ liệu và tư duy dài hạn — thay vì phản ứng liên tục với vấn đề?

- Mỗi bài viết trong series sẽ đi sâu vào tư duy điều hành, mô hình quản trị và công cụ quản trị hiện đại mà CEO thế hệ mới cần sở hữu để dẫn dắt doanh nghiệp tăng trưởng bền vững trong 5–10 năm tới.

Đọc trọn bộ series The Next CEO ngay

Chúc các CEO một năm mới vững chiến lược – mạnh hệ thống – bền tăng trưởng, và mời anh/chị đồng hành cùng chúng tôi trong những bài viết chuyên sâu trong THE NEXT CEO – hành trình nâng cấp tư duy lãnh đạo trong kỷ nguyên số.

![]()