Tải video giới thiệu tại đây.

1. Nội dung

- Ngày 27/10/2025, Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC quy định về chế độ kế toán doanh nghiệp, thay thế Thông tư 200/2014/TT-BTC và có hiệu lực thi hành từ ngày 01/01/2026, áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

- Thông tư 99/2025/TT-BTC thay thế đồng loạt các văn bản quy phạm pháp luật về kế toán doanh nghiệp trước đây, cụ thể:

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp (trừ trường hợp quy định tại khoản 2 Điều 31 Thông tư 99/2025/TT-BTC),

- Thông tư 75/2015/TT-BTC ngày 18/5/2015 của Bộ Tài chính về sửa đổi, bổ sung Điều 128 Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính,

- Thông tư 53/2016/TT-BTC ngày 21/3/2016 về sửa đổi, bổ sung một số Điều của Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính.

- Thông tư 195/2012/TT-BTC ngày 15/11/2012 hướng dẫn kế toán áp dụng cho đơn vị chủ đầu tư.Theo Điều 31 Thông tư 99/2025/TT-BTC, kể từ ngày 01/01/2026, Thông tư này chính thức có hiệu lực thi hành và được áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

-

Việc hợp nhất và thay thế toàn bộ các thông tư này đánh dấu một bước chuyển quan trọng trong việc chuẩn hóa khung pháp lý kế toán doanh nghiệp tại Việt Nam, giúp:

- Xóa bỏ sự chồng chéo, trùng lặp giữa các văn bản cũ.

- Tạo sự thống nhất, minh bạch và dễ áp dụng cho doanh nghiệp.

- Đơn giản hóa công tác tra cứu, tổ chức thực hiện chế độ kế toán trong thực tiễn.

2. Đáp ứng trên phần mềm AMIS Kế toán

2.1. Tạo mới dữ liệu kế toán sử dụng TT99/2025/TT-BTC

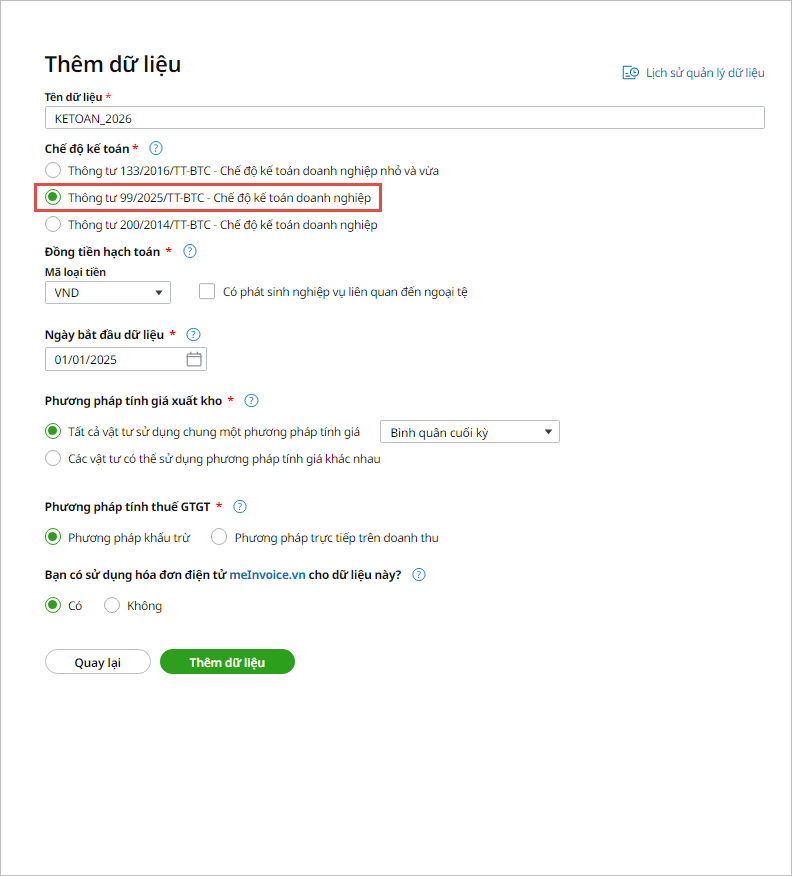

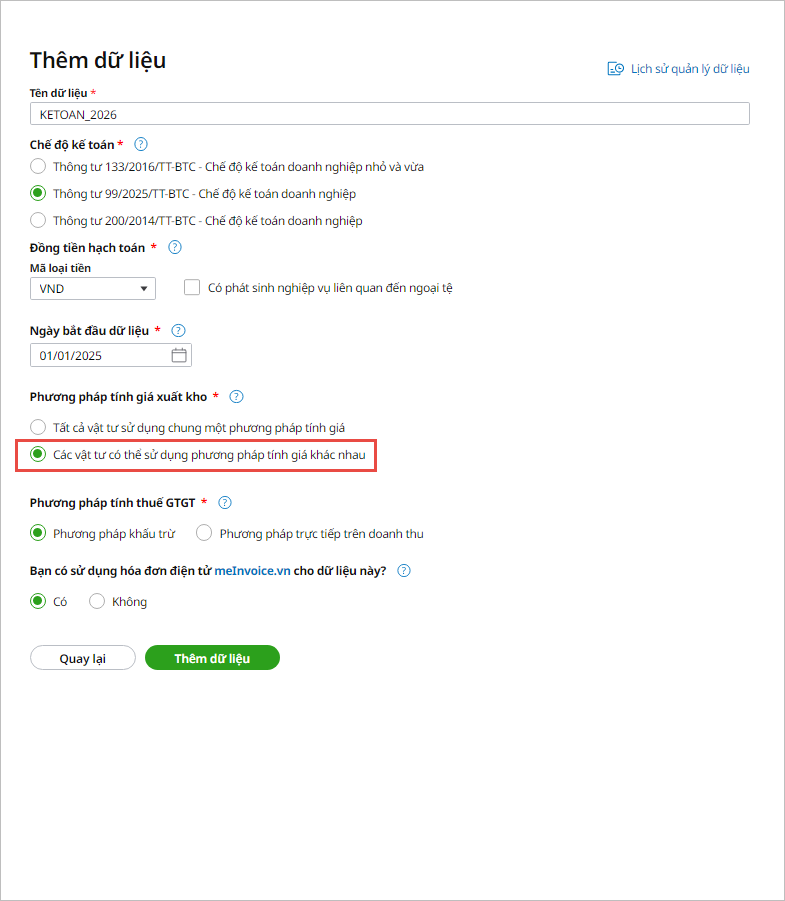

- Phần mềm AMIS Kế toán hỗ trợ các anh chị tạo mới dữ liệu kế toán áp dụng Thông tư 99 đối với các dữ liệu kế toán có năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026:

- Tích chọn chế độ kế toán theo Thông tư 99/2025/TT-BTC – Chế độ kế toán doanh nghiệp:

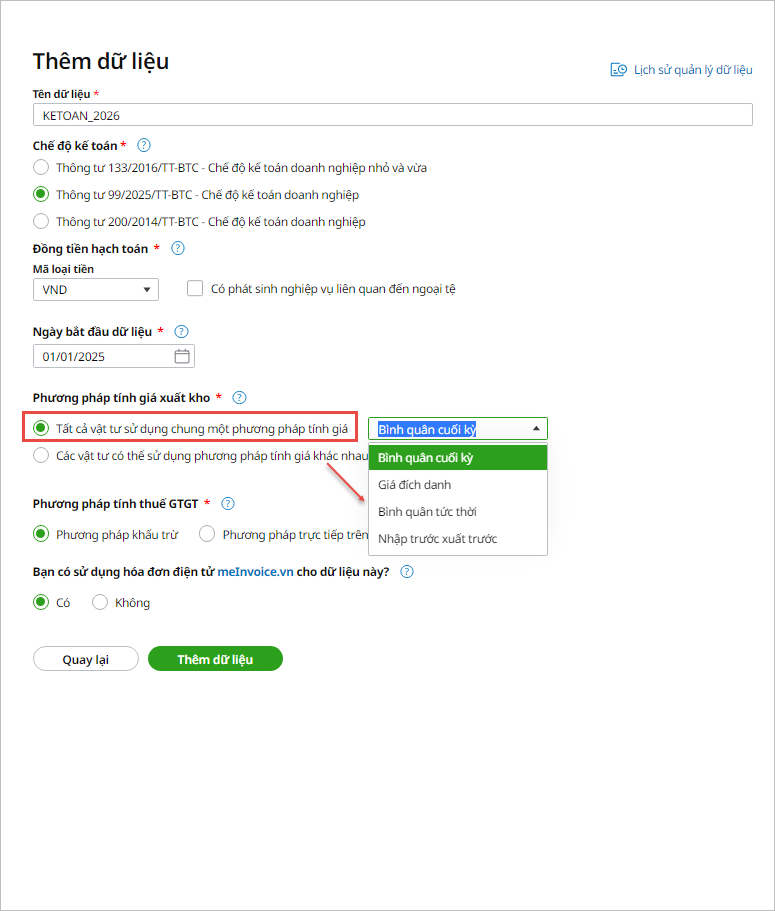

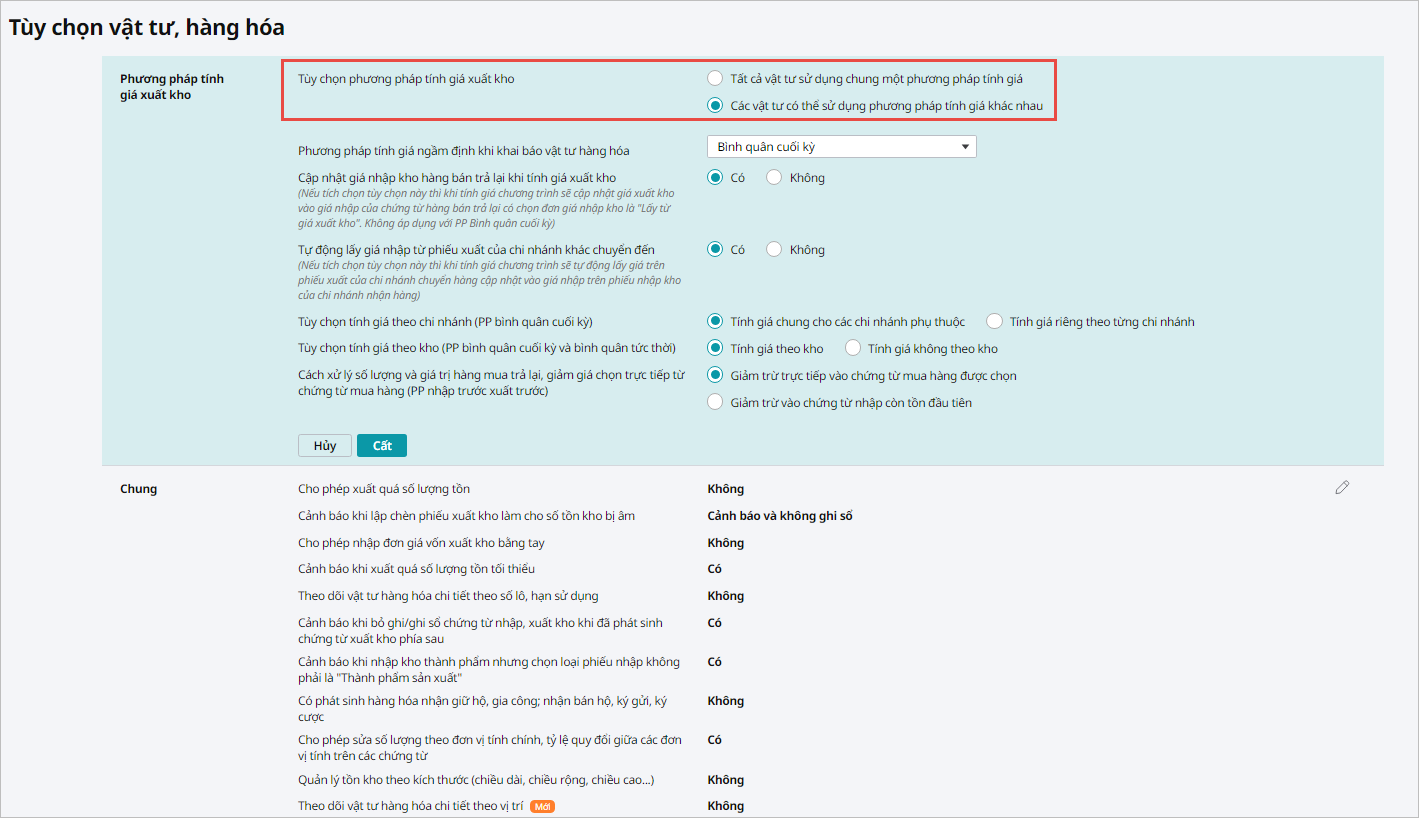

- Khi tích chọn áp dụng chế độ kế toán theo thông tư 99, người dùng cần thiết lập thêm tùy chọn Phương pháp tính giá xuất kho: Anh chị có thể lựa chọn Tất cả vật tư sử dụng chung một phương pháp tính giá hoặc Các vật tư có thể sử dụng phương pháp tính giá khác nhau.

- Trường hợp lựa chọn Tất cả vật tư sử dụng chung một phương pháp tính giá: Lựa chọn phương pháp tính giá cho các vật tư hàng hóa phù hợp với đặc thù của đơn vị:

-

- Trường hợp lựa chọn Các vật tư có thể sử dụng phương pháp tính giá khác nhau thì khi khai báo VTHH, anh chị có thể lựa chọn phương pháp tính giá cho từng loại vật tư.

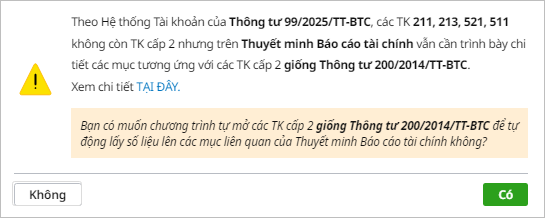

- Nhấn Thêm dữ liệu, chương trình hiển thị thông báo:

- Theo hệ thống tài khoản của Thông tư 99/2025/TT-BTC, các tài khoản 211, 213, 521, 511 không còn tài khoản cấp 2 nhưng trên Thuyết minh Báo cáo tài chính vẫn cần trình bày chi tiết các mục tương ứng với các tài khoản cấp 2 giống Thông tư 200/2014/TT-BTC.

- Anh chị có thể lựa chọn để chương trình tự mở các tài khoản cấp 2 giống Thông tư 200/2014/TT-BTC để tự động lấy số liệu lên các mục liên quan của Thuyết minh Báo cáo tài chính.

- Xem hướng dẫn chi tiết tại đây.

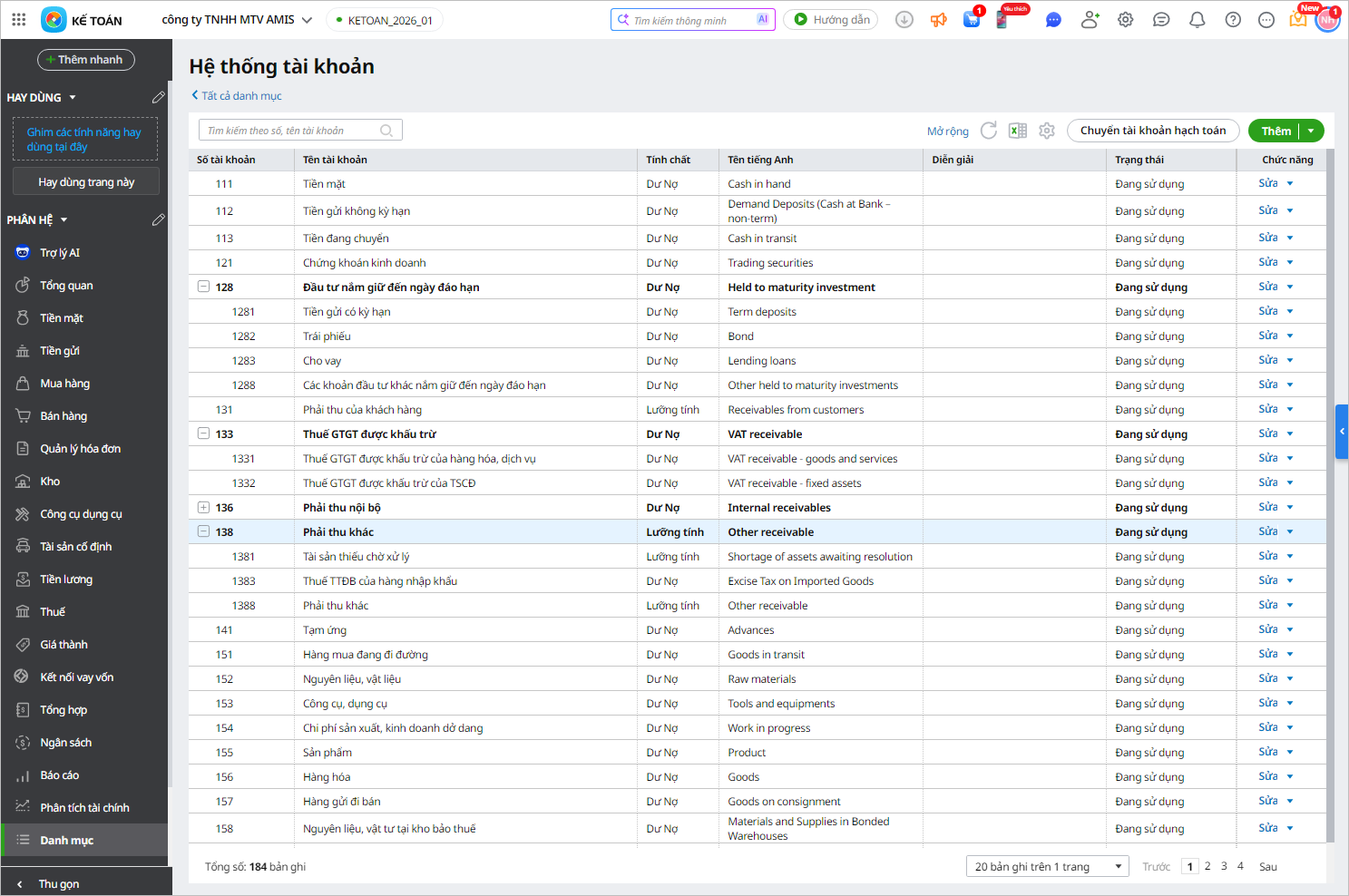

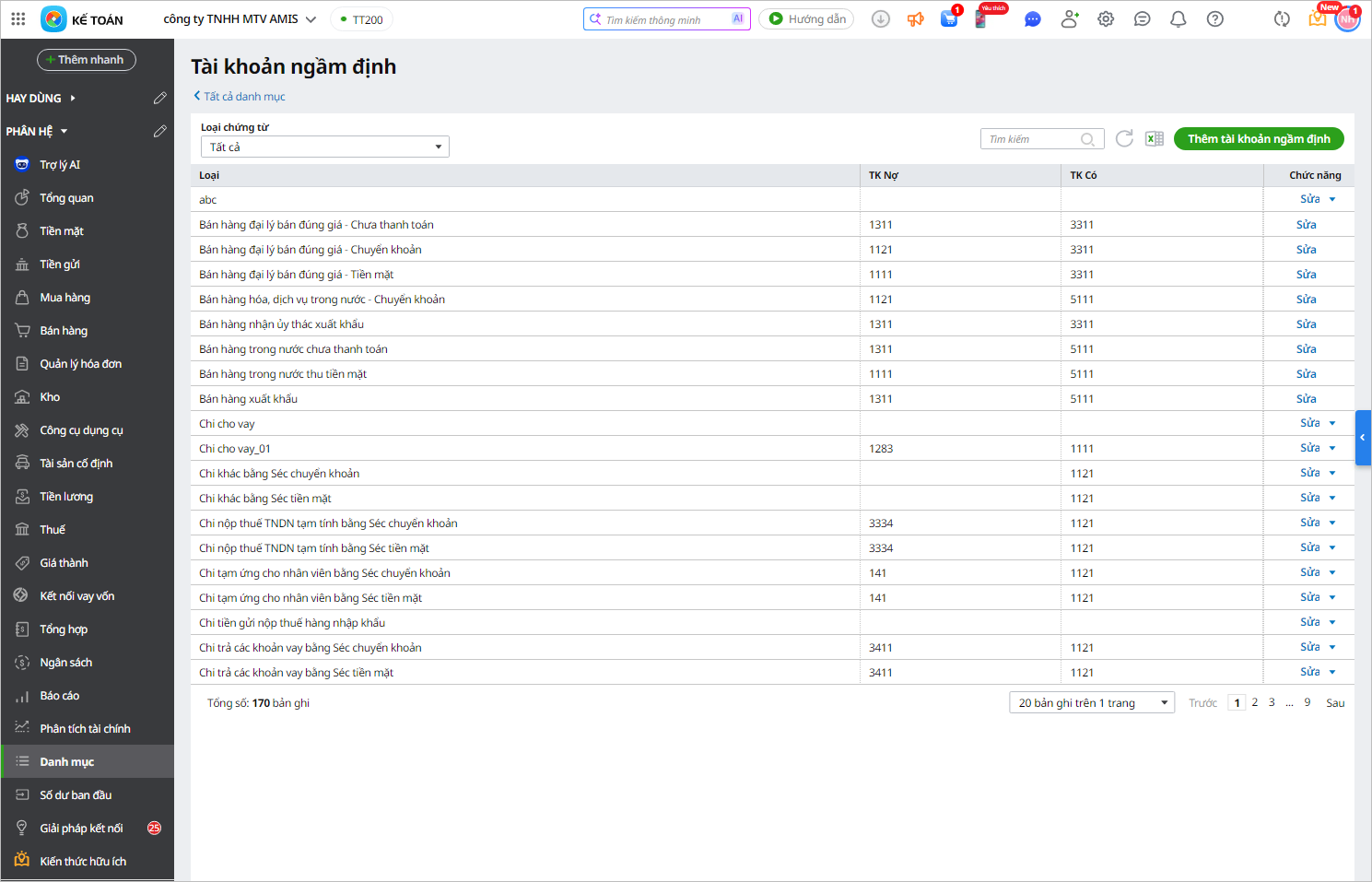

2.2. Điều chỉnh hệ thống tài khoản kế toán

Chương trình cập nhật chính xác và đầy đủ các danh mục tài khoản theo TT99/2025/TT-BTC, bao gồm:

- Danh mục Hệ thống tài khoản:

- Danh mục Tài khoản ngầm định

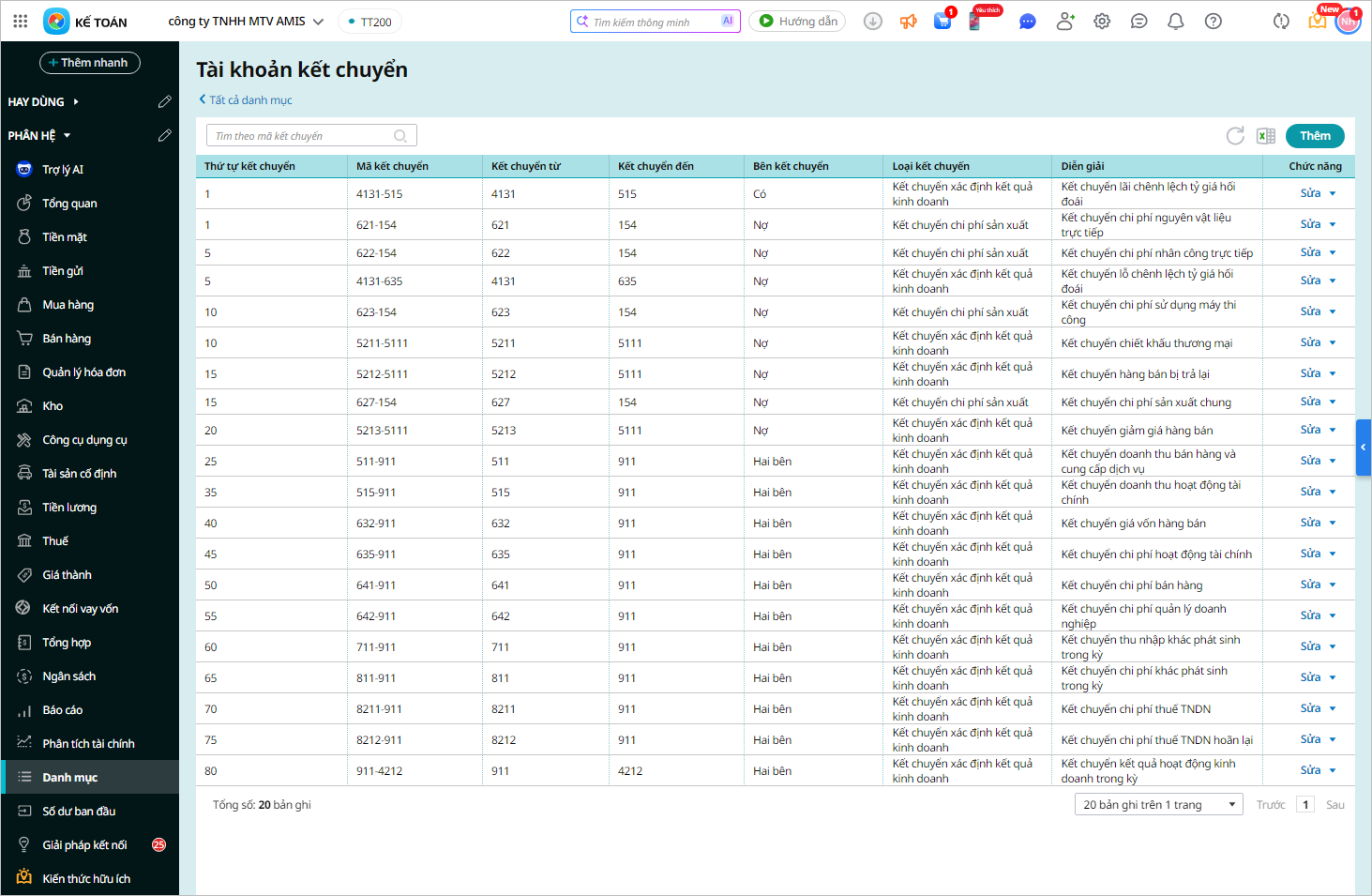

- Danh mục Tài khoản kết chuyển

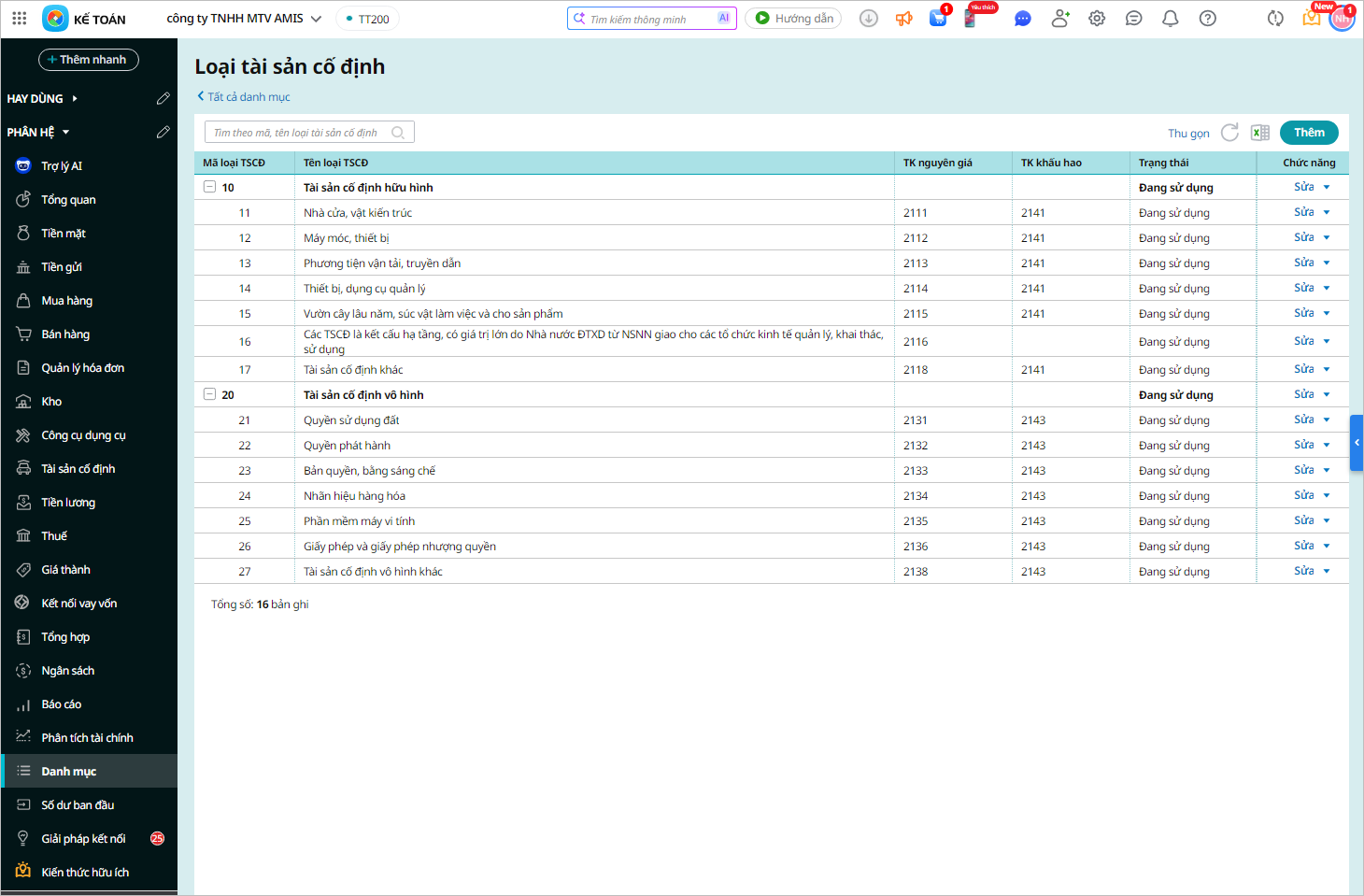

- Danh mục Loại TSCĐ

Lưu ý: Anh chị có thể chủ động mở thêm các tài khoản chi tiết (tiết khoản) để phù hợp với yêu cầu quản trị nội bộ. Khi sửa đổi, bổ sung hệ thống tài khoản, doanh nghiệp có trách nhiệm ban hành Quy chế hạch toán kế toán để làm cơ sở thực hiện, nêu rõ sự cần thiết và trách nhiệm của doanh nghiệp trước pháp luật về các nội dung đã sửa đổi.

2.3. Điều chỉnh việc quản lý và hạch toán tài khoản ngoại tệ

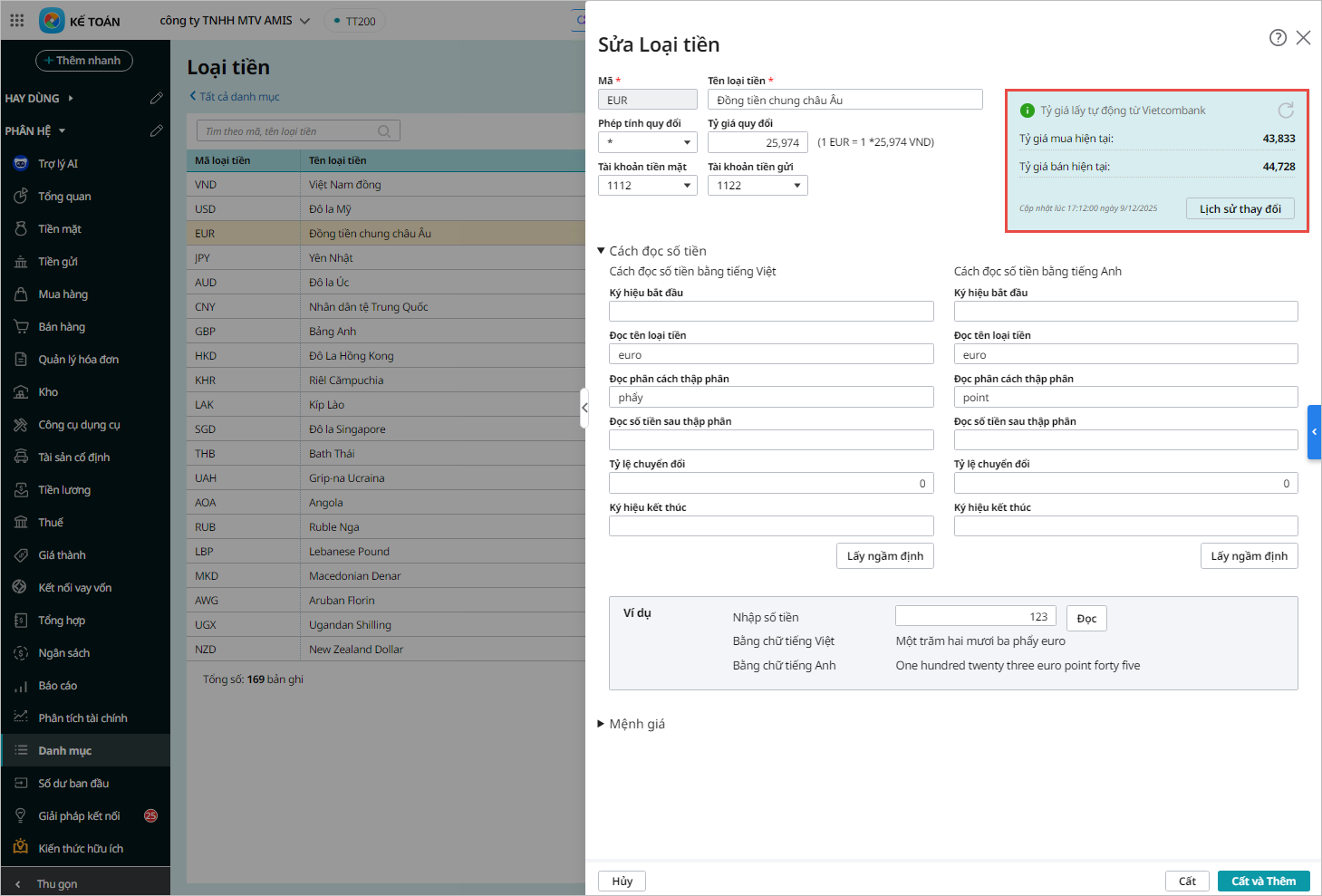

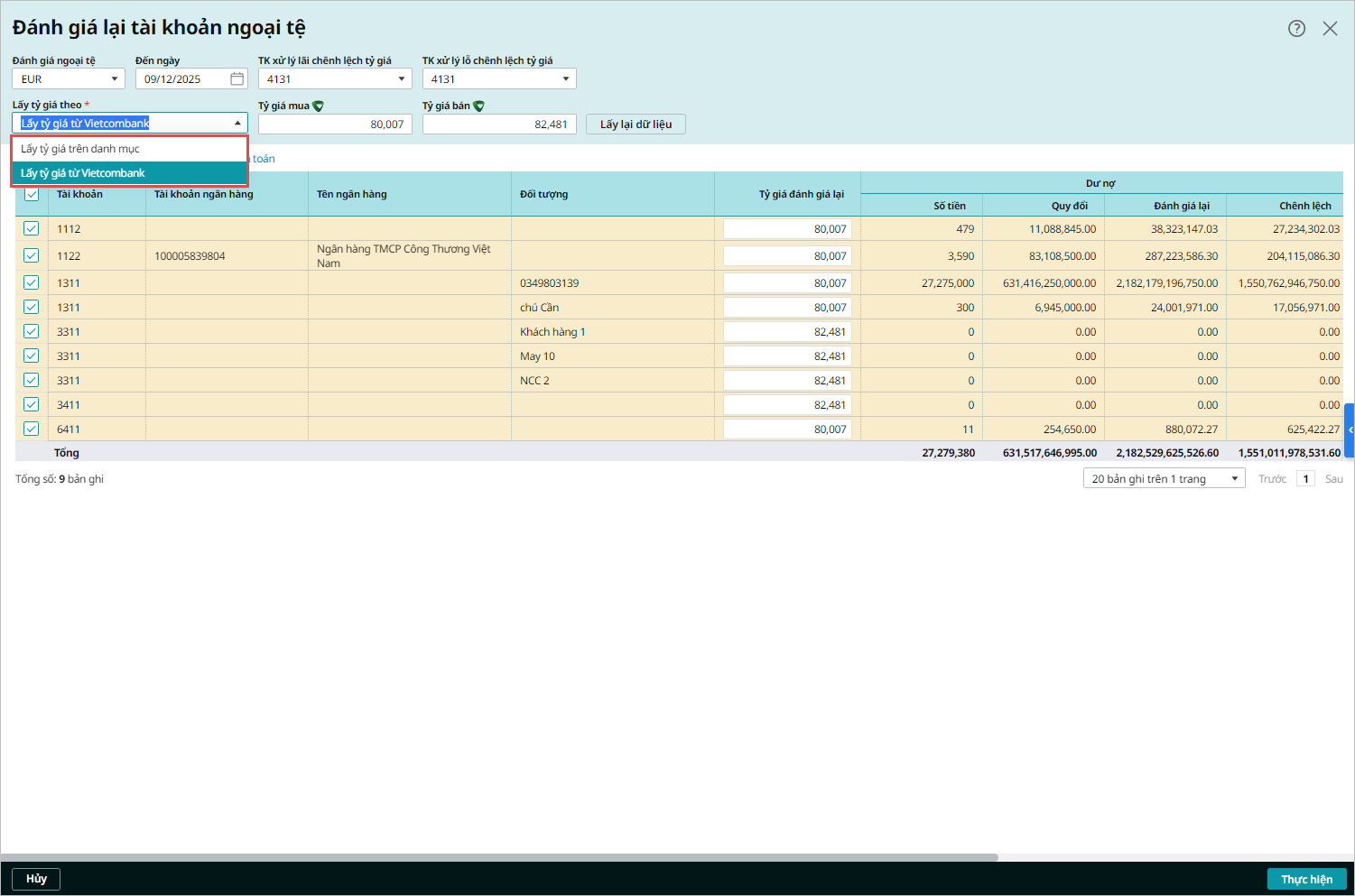

- Theo TT99/2025/TT-BTC: “Tùy theo đặc điểm và yêu cầu quản lý của đơn vị, các doanh nghiệp được lựa chọn tỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch”.

- Theo đó, trên phần mềm AMIS Kế toán: Vào Danh mục\Loại tiền:

- Trên giao diện thêm mới hoặc sửa danh mục loại tiền: Chương trình bổ sung thêm thông tin Tỷ giá mua bán chuyển khoản trung bình.

- Tự động lấy được tỷ giá CK trung bình của NH VCB (Được lấy theo tỷ giá trung bình cộng của tỷ giá mua hiện tại và tỷ giá bán hiện tại).

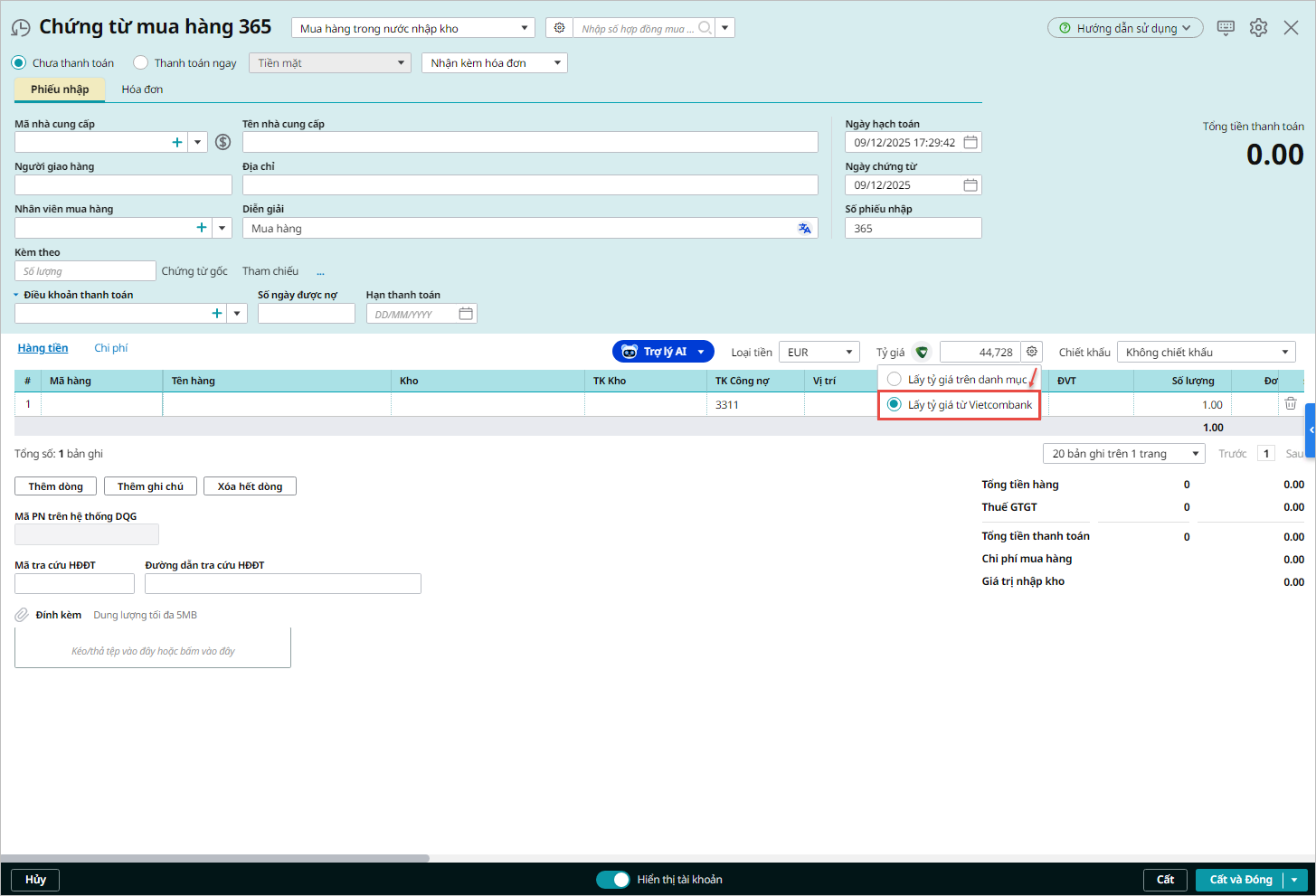

- Khi lập các chứng từ phát sinh, phần mềm ngầm định lấy Tỷ giá CK trung bình của ngân hàng VCB lên chứng từ:

- Khi anh chị thực hiện Đánh giá lại tài khoản ngoại tệ: Chương trình sử dụng một thông tin tỷ giá là Tỷ giá mua bán chuyển khoản trung bình thay vì sử dụng tỷ giá mua và tỷ giá bán như trước đây.

2.4. Thay đổi về phương pháp tính giá xuất kho

- Theo TT99/2025/TT-BTC: “Doanh nghiệp căn cứ vào đặc điểm, tính chất, số lượng, chủng loại của từng mặt hàng tồn kho cũng như yêu cầu quản lý của doanh nghiệp để lựa chọn phương pháp xác định giá trị xuất kho và tồn kho cuối kỳ của từng mặt hàng tồn kho cho phù hợp và phải được áp dụng nhất quán giữa các kỳ kế toán, trừ khi có sự thay đổi chính sách kế toán“.

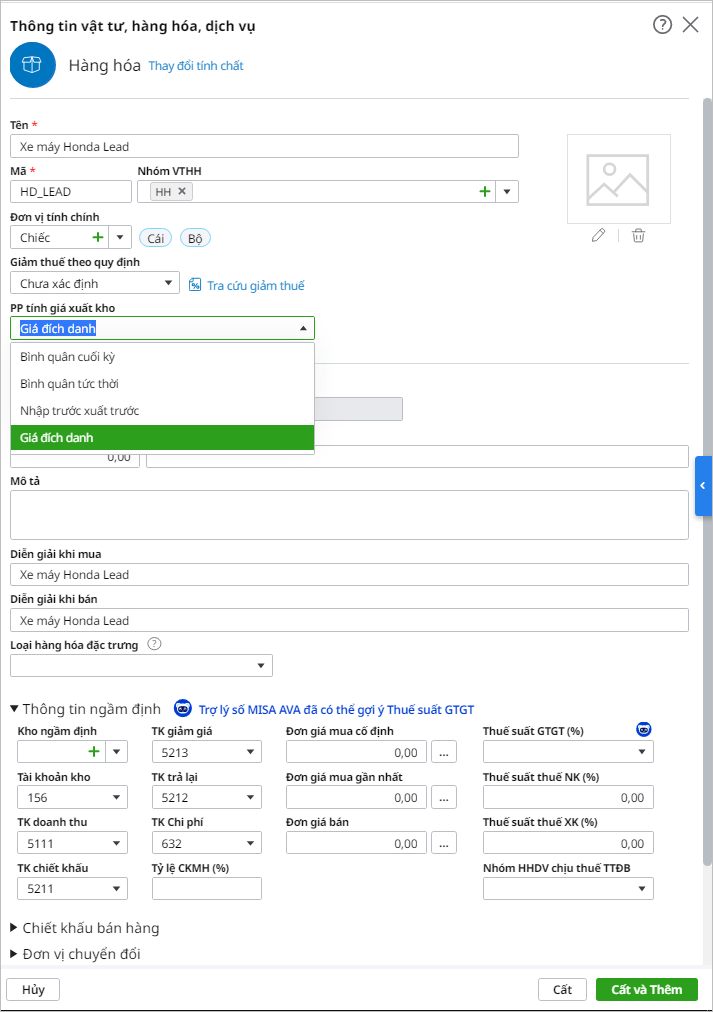

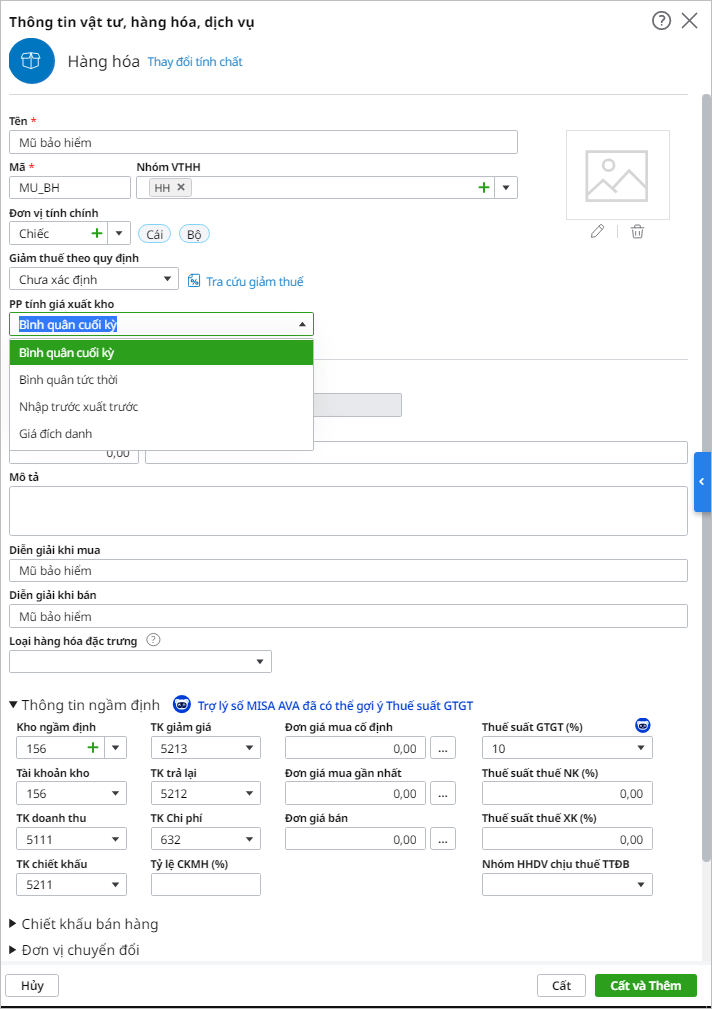

- Ví dụ: Đối với các đơn vị kinh doanh ô tô xe máy, có bán mũ báo hiểm hoặc các phụ kiện đi kèm. Khi lựa chọn phương pháp tính giá xuất kho cho VTHH: Ô tô xe máy dùng phương pháp đích danh, mũ bảo hiểm bình quân cuối kỳ cho phù hợp với đặc thù của từng mặt hàng.

- Tại tùy chọn Phương pháp tính giá xuất kho trên phần mềm AMIS Kế toán: Anh chị có thể lựa chọn Tất cả vật tư sử dụng chung một phương pháp tính giá hoặc Các vật tư có thể sử dụng phương pháp tính giá khác nhau.

- Trường hợp lựa chọn Các vật tư có thể sử dụng phương pháp tính giá khác nhau thì khi khai báo VTHH, anh chị có thể lựa chọn phương pháp tính giá cho từng loại vật tư. Chương trình sẽ căn cứ vào phương pháp tính giá đã được thiết lập để thực hiện tính giá xuất kho một cách chính xác.

- Ví dụ:

- Mặt hàng ô tô xe máy chọn phương pháp tính giá đích danh:

-

- Mặt hàng mũ bảo hiểm chọn phương pháp tính giá bình quân cuối kỳ:

2.5. Bổ sung nghiệp vụ khấu trừ Thuế TTĐB hàng nhập khẩu

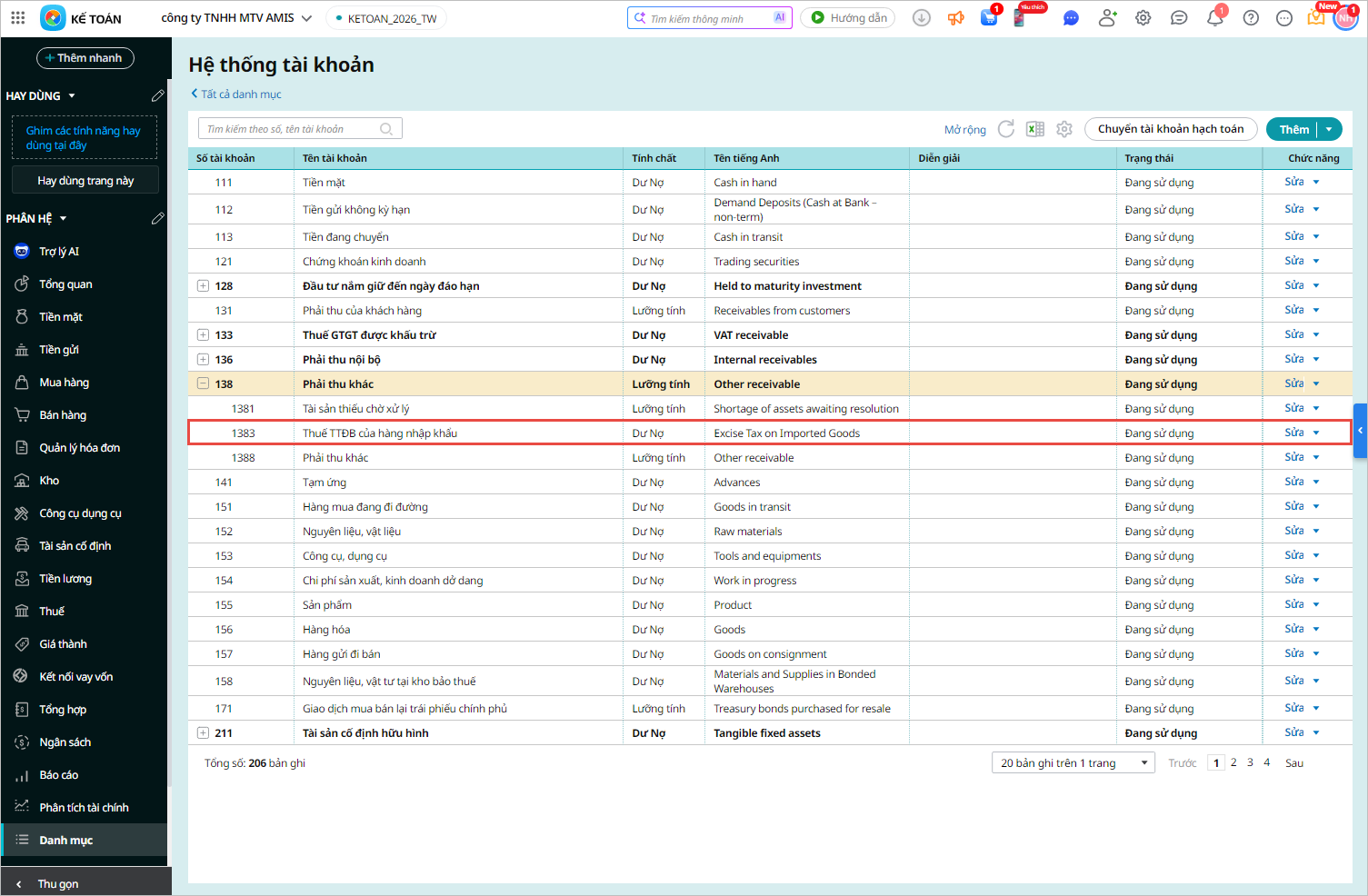

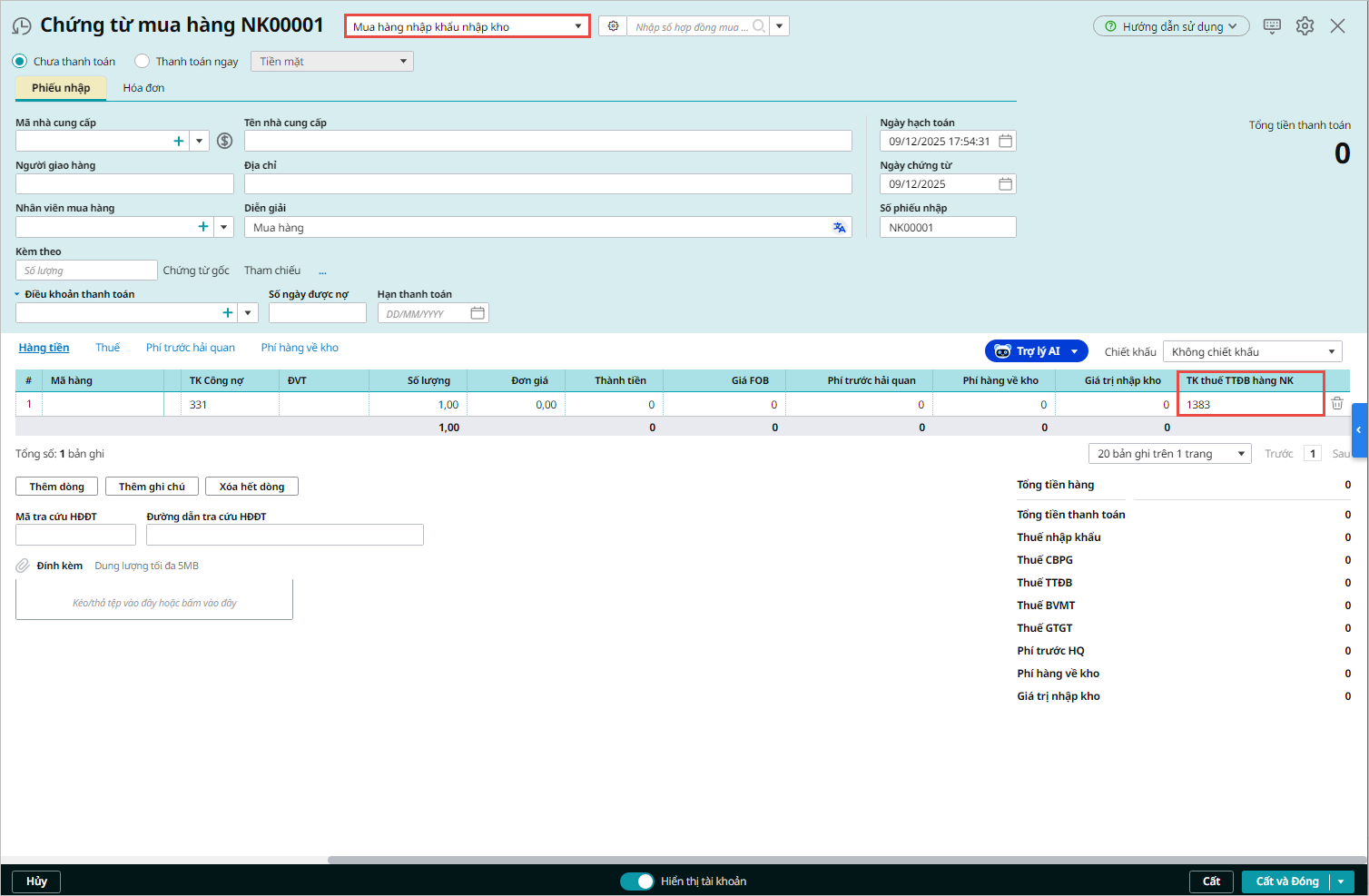

- Thông tư 99/2025/TT-BTC bổ sung tài khoản 1383 – Thuế TTĐB hàng nhập khẩu. Theo đó, đối với các mặt hàng nhập khẩu chịu thuế TTĐB, khi bán ra sẽ được khấu trừ thuế TTĐB hàng nhập khẩu.

- Trên phần mềm AMIS Kế toán:

- Trên danh mục tài khoản bổ sung tài khoản 1383 – Thuế TTĐB hàng nhập khẩu

-

- Chứng từ mua hàng nhập khẩu sẽ được bổ sung thông tin Tài khoản thuế TTĐB hàng nhập khẩu:

-

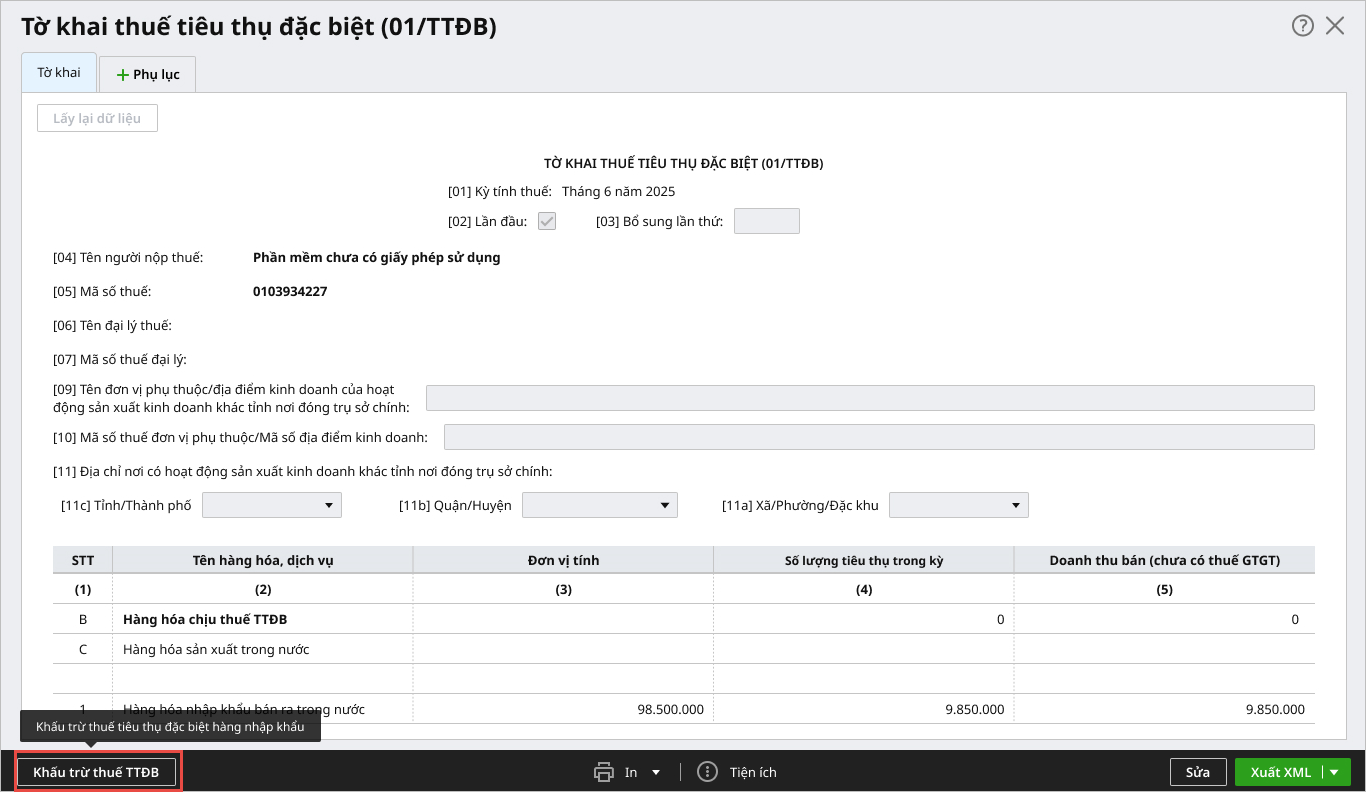

- Khi lập tờ khai thuế TTĐB, anh chị có thể thực hiện chức năng Khấu trừ thuế:

-

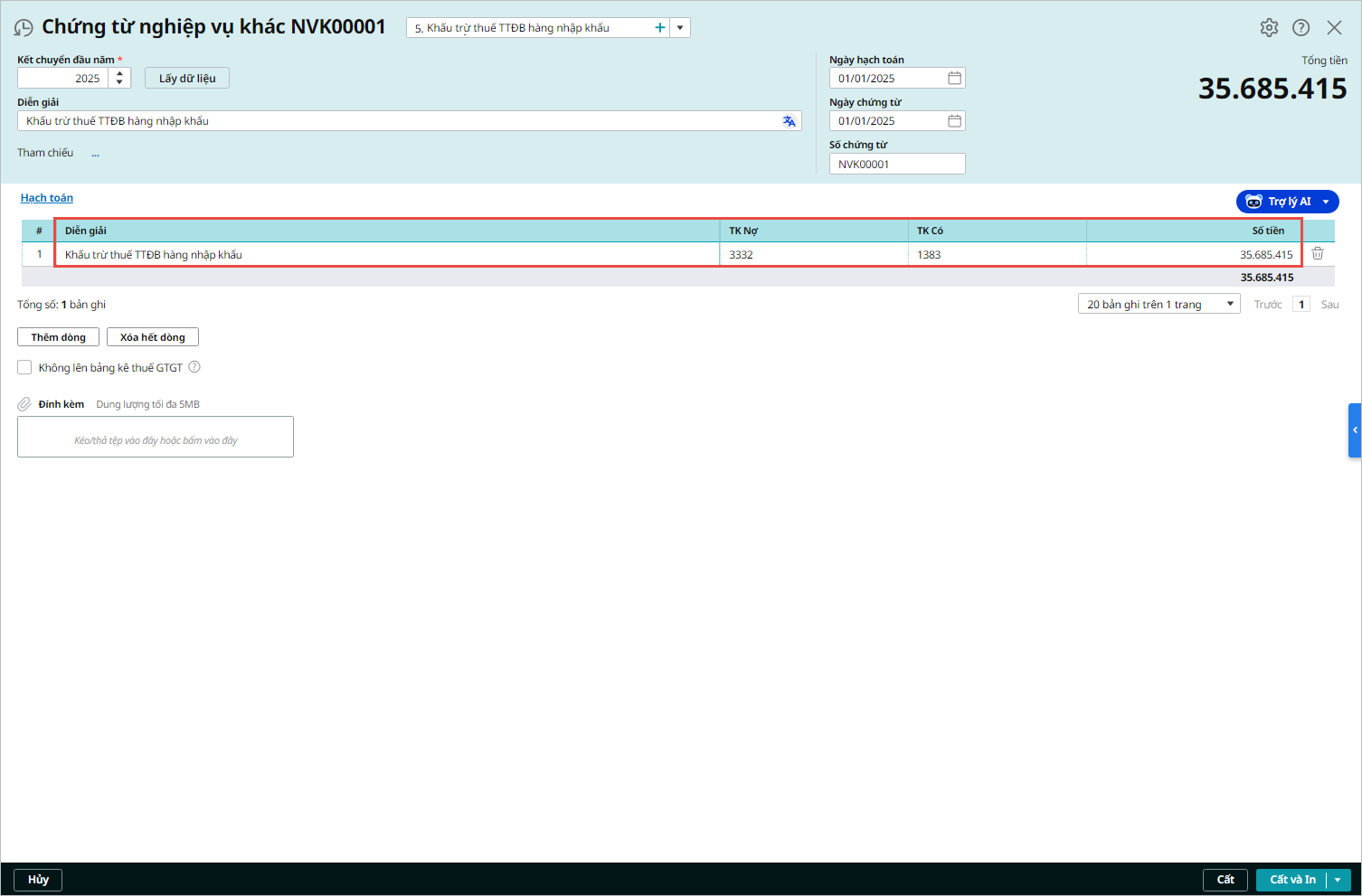

- Chương trình sẽ tự động sinh chứng từ khấu trừ thuế tiêu thụ đặc biệt hàng nhập khẩu:

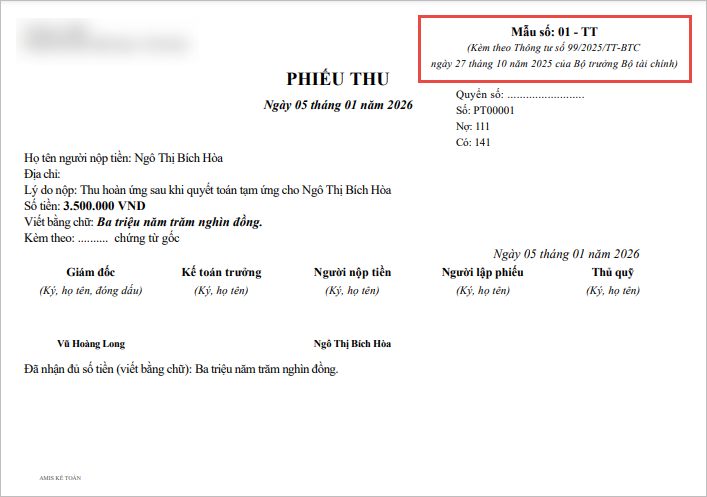

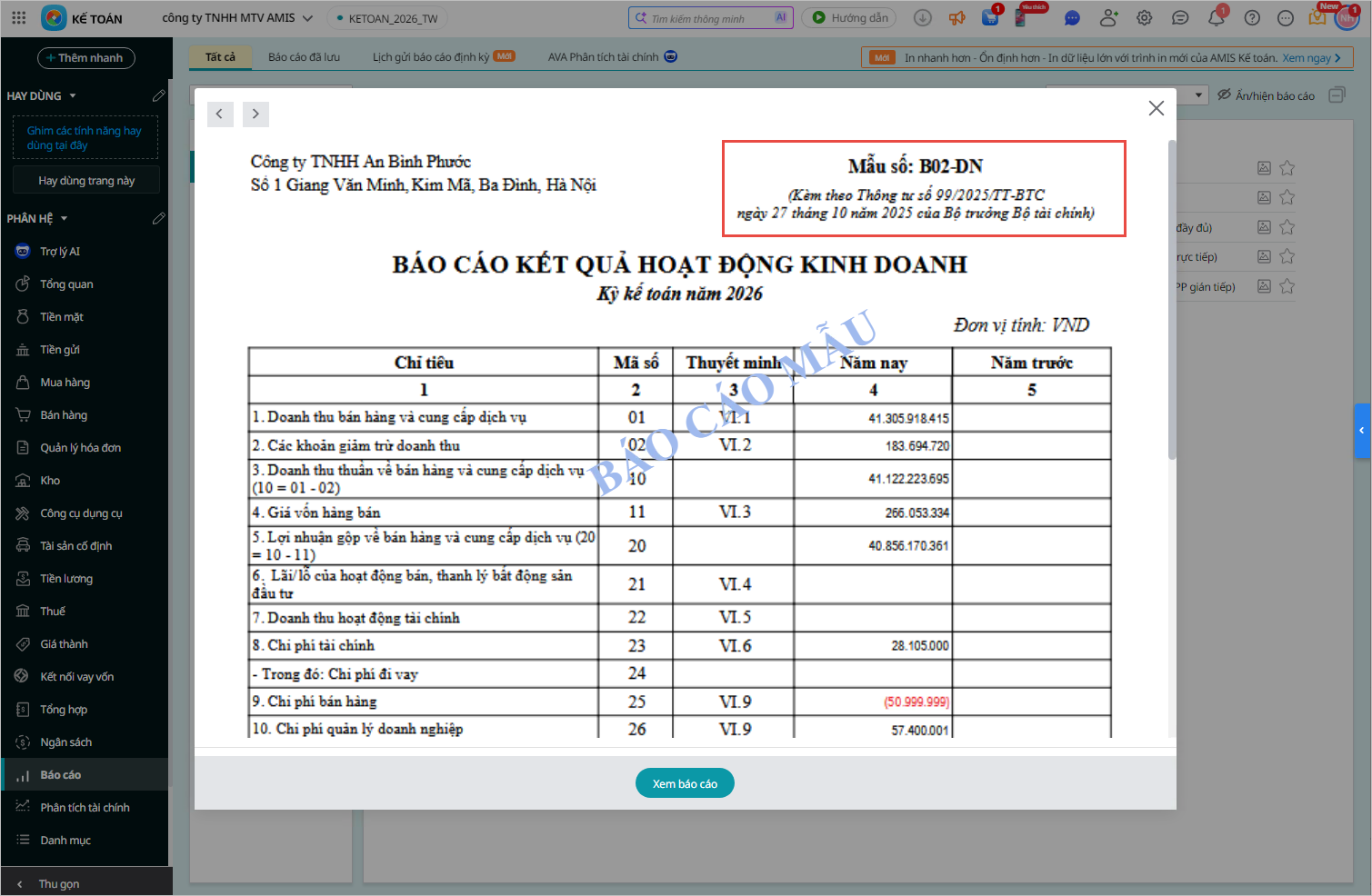

2.6. Cập nhật mẫu biểu, báo cáo chứng từ theo TT9/2025/TT-BTC

Phần mềm cập nhật hệ thống mẫu biểu, báo cáo chứng từ theo TT99/2025/TT-BTC, đảm bảo quy định theo chế độ kế toán hiện hành:

2.7. Đáp ứng bộ báo cáo tài chính theo TT99/2025/TT-BTC

- Theo TT99/2025/TT-BTC:

- Đối với các đơn vị hạch toán đa chi nhánh, sẽ không còn bộ báo cáo tài chính tổng hợp nữa mà sẽ thay thế bằng bộ báo cáo tài chính duy nhất của toàn công ty, bao gồm các chi nhánh độc lập và phụ thuộc.

- Khi đó, trên báo cáo tài chính sẽ cần phải loại trừ tất cả các giao dịch nội bộ về Doanh thu, chi phí và công nợ.

- Phần mềm AMIS Kế toán đã đáp ứng bộ báo cáo tài chính theo đúng quy định của Thông tư 99/2025/TT-BTC

Xem hướng dẫn chi tiết việc lập báo cáo tài chính theo Thông tư 99 đối với công ty đa chi nhánh tại đây.

2.8. Cập nhật dữ liệu kế toán lên Thông tư 99/2025/TT-BTC

Đối với các đơn vị đang sử dụng TT200/2014/TT-BTC: Trong trường hợp chưa quyết toán xong năm 2025, anh chị có thể tiếp tục hạch toán trên dữ liệu 2025. Sau khi quyết toán xong cho năm 2025, anh chị sẽ thực hiện tách dữ diệu năm 2026 và cập nhật dữ liệu năm 2026 lên Thông tư 99/2025/TT-BTC.

Xem chi tiết cách thực hiện cập nhật dữ liệu lên Thông tư 99/2025/TT-BTC tại đây.

![]()