Xem video các điểm giới thiệu tại đây.

1. Thay đổi mẫu biểu Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử (Mẫu 01/ĐKTĐ-HĐĐT)

Nghị định 70/2025/NĐ-CP quy định lập tờ khai đăng ký sử dụng hóa đơn điện tử theo mẫu 01/ĐKTĐ- HĐĐT, bổ sung yêu cầu cập nhật thông tin người đại diện pháp luật khi thay đổi.

2. Đăng ký tạm ngừng Hóa đơn điện tử

- Khoản 11, khoản 12, Điều 1 Nghị định 70/2025/NĐ-CP (sửa đổi Điều 15 và Điều 16 Nghị định 123/2020/NĐ-CP) quy định: Đơn vị đăng ký tạm ngừng sử dụng hóa đơn trong một số trường hơp, ví dụ:

- Tạm ngừng hoạt động kinh doanh.

- Khi doanh nghiệp đang trong quá trình giải thể.

- Cơ quan thuế yêu cầu ngừng sử dụng hóa đơn do vi phạm quy định.

- Việc thông báo cần được thực hiện trước khi tạm ngừng để tránh phát sinh hóa đơn điện tử không hợp lệ.

- Cảnh báo trên AMIS Kế toán:

- Trường hợp người sử dụng tự đăng ký ngừng sử dụng hóa đơn: Khi phát hành hóa đơn điện tử, nếu ngày phát hành thuộc khoảng thời hạn đăng ký tạm ngừng sử dụng hóa đơn điện tử thì chương trình sẽ hiển thị cảnh báo người dùng không được phép phát hành hóa đơn:

-

- Trường hợp cơ quan thuế thông báo ngừng sử dụng hóa đơn điện tử: Khi phát hành hóa đơn điện tử, nếu ngày phát hành thuộc khoảng thời gian ngừng sử dụng hóa đơn điện tử theo thông điệp của cơ quan thuế thì chương trình sẽ hiển thị cảnh báo người dùng không được phép phát hành hóa đơn:

3. Bổ sung thông tin trên mẫu hóa đơn đáp ứng Nghị định 70/2025/NĐ-CP

Đơn vị có nhu cầu bổ sung các thông tin trên mẫu hóa đơn theo Nghị định 70/2025/NĐ-CP như: Hình thức thanh toán, Mã đơn vị có quan hệ với ngân sách (sau đây gọi tắt là MĐVCQHVNS), Số căn cước công dân, Số hộ chiếu, Mã cửa hàng, Tên cửa hàng, có thể lựa chọn:

- Cách 1: Nhân bản mẫu hóa đơn từ mẫu cũ và bổ sung thêm thông tin.

- Cách 2: Bổ sung thông tin trực tiếp trên mẫu hóa đơn đang sử dụng. Tuy nhiên, sau khi sửa, tất cả các hóa đơn đã phát hành từ mẫu đó sẽ hiển thị thêm các trường mới và bỏ trống dữ liệu → Để tránh ảnh hưởng đến hóa đơn đã phát hành, nên tạo mẫu mới thay vì sửa mẫu hiện tại.

4. Thay đổi về nội dung hóa đơn: Bổ sung thêm thông tin người mua trên hóa đơn: Mã số đơn vị có quan hệ với ngân sách, Căn cước công dân, Số hộ chiếu

- Bổ sung thông tin Mã số đơn vị có quan hệ với ngân sách, Số hộ chiếu trên Danh mục Khách hàng/Nhà cung cấp:

- Bổ sung thông tin Số hộ chiếu trên danh mục Nhân viên:

- Bổ sung thêm thông tin Mã số đơn vị có quan hệ với ngân sách, Căn cước công dân, Số hộ chiếu trên hóa đơn điện tử:

5. Thay đổi về nội dung hóa đơn: Bắt buộc về hình thức thanh toán trên hóa đơn

Khi phát hành hóa đơn để trống hình thức thanh toán, chương trình hiển thị cảnh báo không được để trống Hình thức thanh toán => Người dùng cần bổ sung thông tin Hình thức thanh toán thì mới có thể phát hành hóa đơn:

6. Thay đổi về nội dung hóa đơn: Bổ sung thêm thông tin Hàng hóa đặc trưng đối với Xe mô tô, xe ô tô

Theo quy định về chuẩn xml truyền nhận hóa đơn điện tử với Cơ quan Thuế: Nội dung hóa đơn bổ sung thêm thông tin Loại hàng hóa đặc trưng dùng để xác định vật tư hàng hóa thuộc nhóm đặc thù cần quản lý riêng một số thông tin đặc trưng như Xe ô tô, xe mô tô hoặc Dịch vụ vận chuyển nhằm đáp ứng yêu cầu kê khai, truyền nhận dữ liệu hóa đơn điện tử:

- Với loại xe ô tô, xe mô tô: Cần theo dõi mã quy cách và đặt tên các mã quy cách là Số khung, số máy.

- Đối với các đơn vị kinh doanh Xe mô tô, xe ô tô: Trên danh mục Vật tư hàng hóa bổ sung thông tin Loại hàng hóa đặc trưng để người dùng có thể nhập Số khung, số máy của xe mô tô/ô tô:

- Khi lập hóa đơn, người dùng cần nhập mã quy cách chọn thông tin Số khung, số máy:

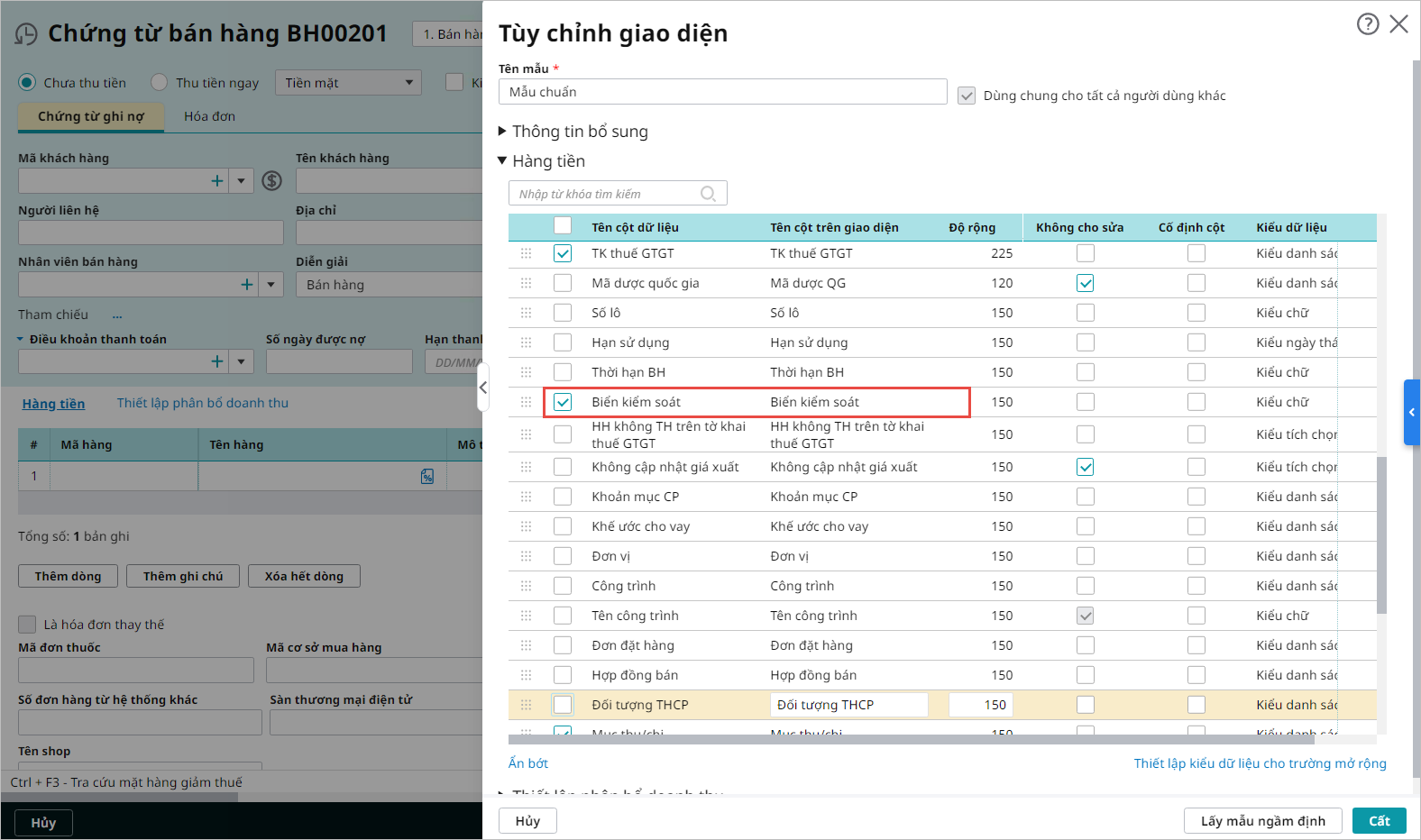

7. Thay đổi về nội dung hóa đơn: Bổ sung thêm thông tin Hàng hóa đặc trưng đối với Dịch vụ vận chuyển

Theo quy định về chuẩn xml truyền nhận hóa đơn điện tử với Cơ quan Thuế: Nội dung hóa đơn bổ sung thêm thông tin Loại hàng hóa đặc trưng dùng để xác định vật tư hàng hóa thuộc nhóm đặc thù cần quản lý riêng một số thông tin đặc trưng như Xe ô tô, xe mô tô hoặc Dịch vụ vận chuyển nhằm đáp ứng yêu cầu kê khai, truyền nhận dữ liệu hóa đơn điện tử:

- Với loại dịch vụ vận chuyển: Cần theo dõi Biển kiểm soát phương tiện vận chuyển (khai báo trên Hóa đơn).

- Đối với các đơn vị cung cấp Dịch vụ vận chuyển: Trên danh mục Vật tư hàng hóa bổ sung thông tin Loại hàng hóa đặc trưng là dịch vụ vận chuyển:

- Khi lập hóa đơn chứng từ: Người dùng cần thực hiện tùy chỉnh giao diện để hiển thị thêm thông tin Biển kiểm soát:

8. Thay đổi quy định về thời điểm ký số hóa đơn: Thời điểm ký số chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn

Khi thực hiện phát hành hóa đơn điện tử Có mã/Không có mã của Cơ quan Thuế/Hóa đơn điện tử khởi tạo từ máy tính tiền: Nếu ngày Ký số > Ngày hóa đơn + 1 thì khi phát hành hóa đơn, chương trình hiển thị cảnh báo: Theo quy định, thời điểm ký số chậm nhất là ngày làm việc tiếp theo kể từ thời điểm lập hóa đơn

- Cảnh báo khi phát hành 1 hóa đơn mà hóa đơn đó không thỏa mãn quy định trên:

- Cảnh báo khi phát hành hàng loạt hóa đơn mà trong số đó tồn tại hóa đơn không thỏa mãn quy định trên:

9. Thay đổi về cách xử lý hóa đơn sai sót

- Bỏ quy định về hủy hóa đơn

- Cho phép lập hóa đơn thay thế không cần hủy hóa đơn gốc

- Bắt buộc lập biên bản thông báo với người mua về hóa đơn bị sai

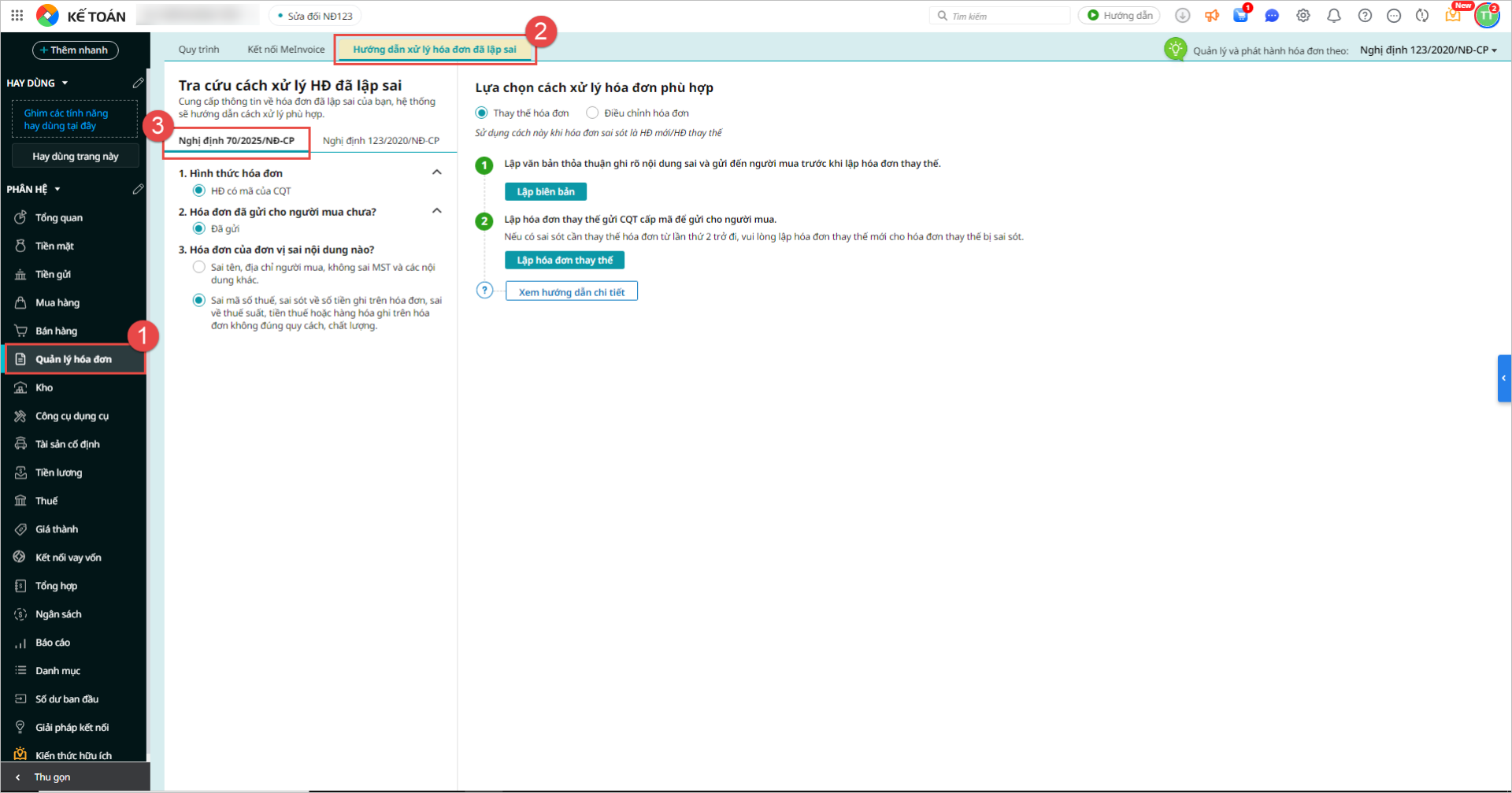

AMIS Kế toán cung cấp bộ tài liệu hướng dẫn xử lý các trường hợp hóa đơn sai sót theo NĐ70/2025/NĐ-CP ngay trên phần mềm giúp kế toán thuận tiện tra cứu.

- Vào mục Quản lý hóa đơn -> Tab Hướng dẫn xử lý hóa đơn đã lập sai -> chọn Nghị định 70/2025/NĐ-CP.

- Chọn hình thức hóa đơn sai sót, khai báo cụ thể tình huống sai sót để chương trình đưa ra hướng dẫn xử lý.

- Nhấn Xem hướng dẫn để nắm được hướng dẫn xử lý chi tiết cho từng trường hợp hóa đơn sai sót.

10. Kê khai hóa đơn điều chỉnh/Hóa đơn thay thế lên tờ khai Thuế GTGT như thế nào

TH1: Hóa đơn điều chỉnh, hóa đơn thay thế đối với trường hợp sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì: Người bán, người mua khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế

TH2: Hóa đơn điều chỉnh, hóa đơn thay thế đối với trường hợp chiết khấu thương mại, trả lại hàng đã bán, hoặc bị thay đổi giá trị khi quyết toán… thì: người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh

11. Thay đổi quy định về chiết khấu thương mại trên hóa đơn

Theo Khoản 4 Điều 19 NĐ70/2025/NĐ-CP:

- Trường hợp việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hóa, dịch vụ thì số tiền chiết khấu của hàng hóa, dịch vụ đã bán được tính điều chỉnh trên hóa đơn bán hàng hóa, cung cấp dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau đảm bảo số tiền chiết khấu không vượt quá giá trị hàng hóa, dịch vụ ghi trên hóa đơn của lần mua cuối cùng hoặc kỳ tiếp sau hoặc được lập hóa đơn điều chỉnh kèm theo bảng kê các số hóa đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

- Bảng kê được lưu tại đơn vị và xuất trình khi cơ quan thuế hoặc cơ quan nhà nước có thẩm quyền yêu cầu. Căn cứ vào hóa đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh thu mua, bán, thuế đầu ra, đầu vào tại kỳ lập hóa đơn điều chỉnh.

Như vậy, sẽ có 2 trường hợp:

- Trường hợp 1: Số tiền chiết khấu nhỏ hơn giá trị của lần mua hàng cuối cùng thì số tiền chiết khấu sẽ được thể hiện trên hóa đơn của lần mua hàng cuối cùng.

- Trường hợp 2: Số tiền chiết khấu cho cả kỳ lớn hơn giá trị của lần mua cuối cùng thì lập hóa đơn điều chỉnh với loại là Hóa đơn chiết khấu

12. Thay đổi về quản lý và phát hành chứng từ khấu trừ thuế TNCN

- Người dùng cần thực hiện kết nối với phần mềm Thuế TNCN

- Trên phần mềm AMIS Kế toán, người dùng truy cập vào phân hệ Tiền lương, tab Khấu trừ thuế TNCN:

- Thực hiện các nghiệp vụ khấu trừ thuế:

![]()