Tài khoản 336 – Phải trả nội bộ là một tài khoản quan trọng trong hệ thống kế toán doanh nghiệp, đặc biệt đối với các đơn vị có nhiều chi nhánh, phòng ban trực thuộc. Thông tư 99/2025 đã đưa ra một số điểm điều chỉnh đáng chú ý so với Thông tư 200/2014, nhằm tăng cường tính minh bạch và nhất quán trong hạch toán nội bộ

Bài viết sau sẽ phân tích chi tiết TK 336 theo TT 99, đồng thời cung cấp các ví dụ và tình huống hạch toán cụ thể để kế toán viên dễ dàng áp dụng trong thực tế.

1. Tài khoản 336 theo Thông tư 99 là gì?

Theo Thông tư 99/2025, Tài khoản 336 – Phải trả nội bộ vẫn giữ nguyên tên gọi và mục đích sử dụng như tại Thông tư 200/2014. Tài khoản này dùng để phản ánh các khoản phải trả giữa doanh nghiệp và các đơn vị trực thuộc hạch toán phụ thuộc, không áp dụng cho giao dịch giữa công ty mẹ và công ty con.

2. Nguyên tắc kế toán của tài khoản 336 – Phải trả nội bộ

Theo Thông tư 99/2025, khi sử dụng TK 336 – Phải trả nội bộ, doanh nghiệp cần tuân thủ các nguyên tắc kế toán sau:

- Tài khoản này phản ánh các khoản phải trả giữa doanh nghiệp với các đơn vị trực thuộc, hoặc giữa các đơn vị trực thuộc của doanh nghiệp với nhau.

- Tài khoản 336 – Phải trả nội bộ không phản ánh cho các giao dịch giữa công ty mẹ và công ty con, hoặc giữa các công ty con với nhau.

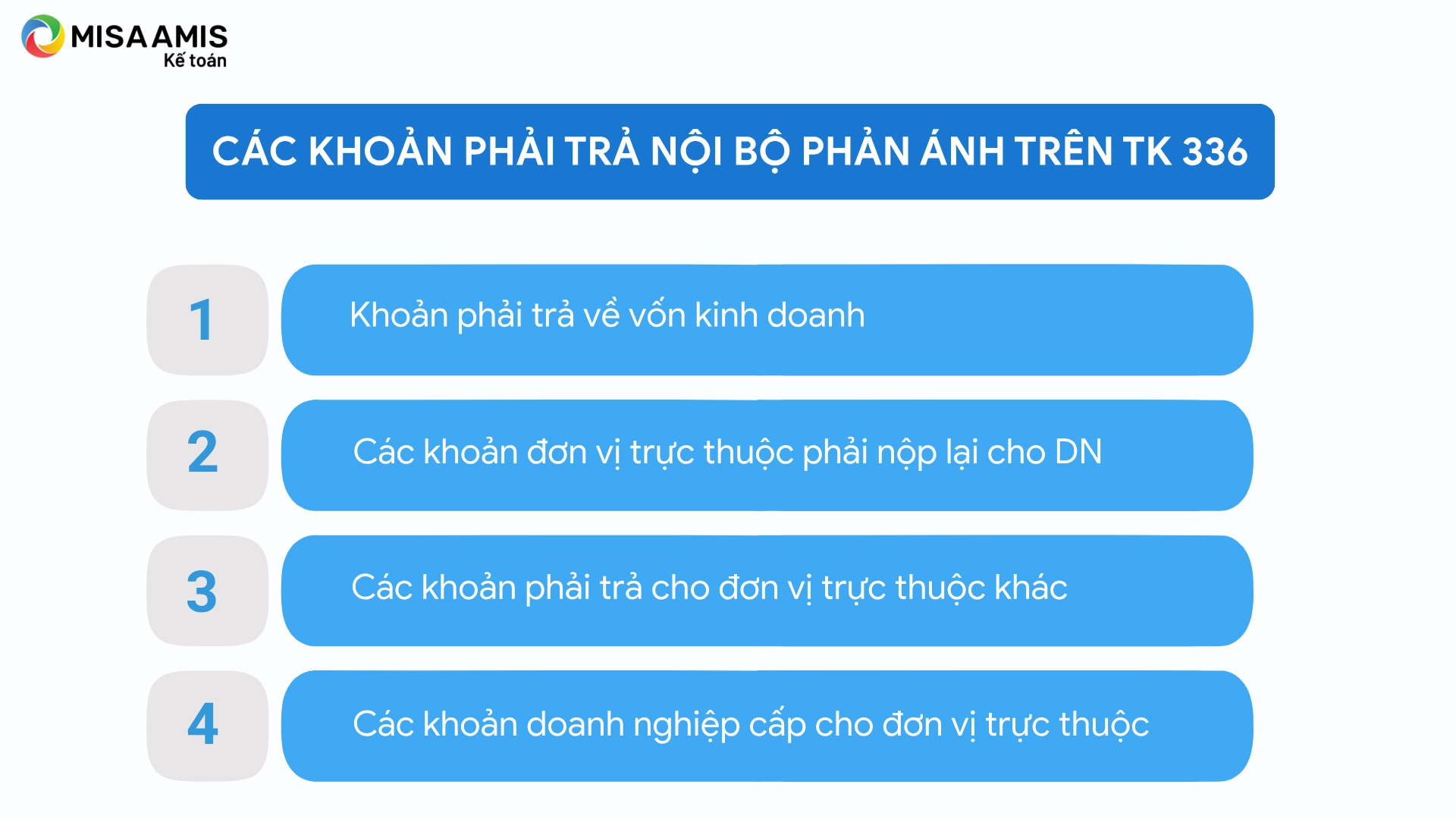

- Các khoản phải trả nội bộ phản ánh trên Tài khoản 336 – Phải trả nội bộ bao gồm: khoản phải trả về vốn kinh doanh và các khoản đơn vị trực thuộc phải nộp doanh nghiệp, phải trả đơn vị trực thuộc khác; Các khoản doanh nghiệp phải cấp cho đơn vị trực thuộc. Các khoản phải trả, phải nộp có thể là quan hệ nhận tài sản, vốn, thanh toán vãng lai, chi hộ trả hộ, lãi vay, chênh lệch tỷ giá,…;

- Tùy theo cơ chế phân cấp và đặc điểm hoạt động, doanh nghiệp quyết định có thể ghi nhận khoản vốn kinh doanh cấp cho đơn vị trực thuộc vào TK 3361 – Phải trả nội bộ về vốn kinh doanh hoặc TK 411 – Vốn đầu tư của chủ sở hữu.

- TK 336 cần được theo dõi chi tiết theo từng đơn vị có quan hệ thanh toán và từng khoản phải trả, phải nộp cụ thể.

- Cuối kỳ, doanh nghiệp phải kiểm tra, đối chiếu số dư TK 136 – Phải thu nội bộ và TK 336 – Phải trả nội bộ theo từng nội dung giao dịch với từng đơn vị để lập biên bản thanh toán bù trừ theo từng đơn vị làm căn cứ hạch toán bù trừ trên 2 tài khoản này. Nếu phát sinh chênh lệch, cần xác minh nguyên nhân và điều chỉnh kịp thời.

3. Kết cấu và nội dung phản ánh của tài khoản 336 theo TT 99

3.1. Kết cấu tài khoản 336 – Phải thu nội bộ

Kết cấu tài khoản 336 – Phải thu nội bộ theo Thông tư 99 được quy định như sau:

| Bên Nợ | Bên Có |

| – Số tiền đã trả cho đơn vị trực thuộc;

– Số tiền đơn vị trực thuộc đã nộp doanh nghiệp; – Số tiền đã trả đối với các khoản mà các đơn vị trực thuộc đã chi hộ hoặc khi thu hộ các đơn vị trực thuộc; – Bù trừ các khoản phải thu với các khoản phải trả của cùng một đơn vị trực thuộc có quan hệ thanh toán. |

– Số vốn kinh doanh của đơn vị trực thuộc được doanh nghiệp cấp;

– Số tiền đơn vị trực thuộc phải nộp doanh nghiệp; – Số tiền doanh nghiệp phải trả cho đơn vị trực thuộc; – Số tiền phải trả cho các đơn vị trực thuộc khác trong nội bộ về các khoản đã được đơn vị trực thuộc khác chi hộ và các khoản thu hộ đơn vị trực thuộc khác. |

| Số dư bên Có:

Số tiền còn phải trả, phải nộp cho doanh nghiệp và các đơn vị trực thuộc trong nội bộ doanh nghiệp tại thời điểm kết thúc kỳ kế toán. |

3.2. Nội dung phản ánh của tài khoản 336 – Phải thu nội bộ

Tài khoản 336 – Phải trả nội bộ, có 4 tài khoản cấp 2:

- Tài khoản 3361 – Phải trả nội bộ về vốn kinh doanh: Tài khoản này chỉ mở ở đơn vị cấp dưới để phản ánh số vốn kinh doanh được doanh nghiệp cấp trên giao.

- Tài khoản này không phản ánh số vốn của các công ty con hoặc đơn vị có bản chất là công ty con nhận góp từ công ty mẹ.

- Tài khoản 3362 – Phải trả nội bộ về chênh lệch tỷ giá: Tài khoản này chỉ mở ở BQLDA trực thuộc doanh nghiệp là Chủ đầu tư, dùng để phản ánh khoản chênh lệch tỷ giá phát sinh phải trả doanh nghiệp.

- Tài khoản 3363 – Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hoá: Tài khoản này chỉ mở ở BQLDA trực thuộc doanh nghiệp là Chủ đầu tư, dùng để phản ánh khoản chi phí đi vay được vốn hóa phát sinh phải chuyển cho doanh nghiệp.

- Tài khoản 3368 – Phải trả nội bộ khác: Phản ánh tất cả các khoản phải trả khác giữa các đơn vị trực thuộc trong cùng một doanh nghiệp.

4. Phương pháp kế toán tài khoản 336 – Phải trả nội bộ theo Thông tư 99

4.1 Tại đơn vị trực thuộc

a) Khi đơn vị trực thuộc như chi nhánh, cửa hàng, BQLDA,… nhận vốn được doanh nghiệp cấp, ghi:

Nợ các TK 111, 112, 152, 155, 156, 211, 213, 217,…

Có TK 336 – Phải trả nội bộ (3361).

b) Số tiền phải trả cho các đơn vị nội bộ khác về các khoản đã được chi hộ, trả hộ, hoặc khi nhận sản phẩm, hàng hóa, dịch vụ từ các đơn vị nội bộ chuyển đến, ghi:

Nợ các TK 152, 153, 156,… (nếu nhận hàng hóa, dịch vụ từ đơn vị nội bộ chuyển đến)

Nợ các TK 331, 641, 642,… (các khoản đã được đơn vị nội bộ chi trả hộ)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 336 – Phải trả nội bộ.

c) Khi thu tiền hộ hoặc vay các đơn vị nội bộ khác, ghi:

Nợ các TK 111,112,…

Có TK 336 – Phải trả nội bộ.

d) Khi trả tiền cho doanh nghiệp và các đơn vị nội bộ về các khoản phải trả, phải nộp, chi hộ, thu hộ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có các TK 111,112,…

đ) Khi có quyết định điều chuyển tài sản cho các đơn vị khác trong nội bộ và có quyết định giảm vốn kinh doanh, ghi:

Nợ TK 336 – Phải trả nội bộ (3361)

Nợ TK 214 – Hao mòn TSCĐ (nếu điều chuyển TSCĐ, BĐSĐT)

Có các TK 152, 155, 156, 211, 213, 217,…

e) Bù trừ giữa các khoản phải thu và phải trả phát sinh từ giao dịch với các đơn vị nội bộ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 136 – Phải thu nội bộ.

g) Trường hợp đơn vị trực thuộc không được phân cấp kế toán đến lợi nhuận sau thuế chưa phân phối mà chỉ định kỳ kết chuyển các khoản doanh thu, thu nhập, chi phí thông qua Tài khoản 336 – Phải trả nội bộ hoặc thông qua Tài khoản 911 – Xác định kết quả kinh doanh, ghi:

– Kết chuyển doanh thu, thu nhập, ghi:

Nợ các TK 511, 711

Có TK 911 – Xác định kết quả kinh doanh (nếu đơn vị trực thuộc theo dõi kết quả kinh doanh trong kỳ)

Có TK 336 – Phải trả nội bộ (nếu đơn vị trực thuộc không theo dõi kết quả kinh doanh).

– Kết chuyển các khoản chi phí, ghi:

Nợ TK 336 – Phải trả nội bộ (nếu đơn vị trực thuộc không được phân cấp theo dõi kết quả kinh doanh)

Nợ TK 911 – Xác định kết quả kinh doanh (nếu đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh riêng)

Có các TK 632, 635, 641, 642.

– Định kỳ, đơn vị trực thuộc được phân cấp theo dõi kết quả kinh doanh trong kỳ kết chuyển kết quả kinh doanh chuyển lên doanh nghiệp.

+ Trường hợp lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 336 – Phải trả nội bộ.

+ Trường hợp lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 911 – Xác định kết quả kinh doanh.

h) Trường hợp đơn vị trực thuộc được phân cấp hạch toán đến lợi nhuận sau thuế chưa phân phối, định kỳ đơn vị trực thuộc kết chuyển lợi nhuận sau thuế chưa phân phối cho đơn vị cấp trên, ghi:

– Kết chuyển lãi, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 336 – Phải trả nội bộ.

– Kết chuyển lỗ, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 421 – Lợi nhuận sau thuế chưa phân phối.

4.2. Hạch toán tại doanh nghiệp

a) Số quỹ khen thưởng, quỹ phúc lợi phải cấp cho các đơn vị trực thuộc (nếu có), ghi:

Nợ TK 353 – Quỹ khen thưởng, phúc lợi

Có TK 336 – Phải trả nội bộ.

b) Các khoản phải trả cho các đơn vị trực thuộc, ghi:

Nợ các TK 152, 153, 211, 331, 623, 627, 641, 642,…

Có TK 336 – Phải trả nội bộ.

c) Khi thanh toán các khoản phải trả cho các đơn vị trực thuộc, ghi:

Nợ TK 336 – Phải trả nội bộ

Có các TK 111, 112,…

d) Bù trừ các khoản phải thu, phải trả nội bộ của cùng một đơn vị trực thuộc, ghi:

Nợ TK 336 – Phải trả nội bộ

Có TK 136 – Phải thu nội bộ.

5. Những lưu ý / Câu hỏi thường gặp khi hạch toán TK 336 theo Thông tư 99/2025

1. Có được sử dụng TK 336 cho giao dịch với công ty con không?

Theo TT 99/2025, TK 336 chỉ áp dụng cho đơn vị trực thuộc hạch toán phụ thuộc, không dùng cho quan hệ giữa công ty mẹ và công ty con, kể cả giữa các công ty con với nhau.

2. Phân biệt khi nào dùng TK 3361 và TK 411?

Tùy theo cơ chế phân cấp:

- Nếu đơn vị trực thuộc không được phân cấp theo dõi vốn chủ, dùng TK 3361 – Phải trả nội bộ về vốn kinh doanh.

- Nếu đơn vị trực thuộc được phân cấp như một đơn vị đầu tư vốn, dùng TK 411 – Vốn đầu tư của chủ sở hữu.

3. Có bắt buộc lập biên bản bù trừ giữa TK 136 và TK 336 không?

Cuối kỳ, doanh nghiệp phải đối chiếu số dư giữa TK 136 và TK 336, lập biên bản thanh toán bù trừ làm căn cứ hạch toán điều chỉnh.

4. Nếu đơn vị trực thuộc phát sinh lãi/lỗ thì xử lý ra sao?

- Nếu đơn vị không được phân cấp theo dõi kết quả kinh doanh, kết chuyển lãi/lỗ qua TK 336.

- Nếu được phân cấp đến lợi nhuận sau thuế chưa phân phối, kết chuyển qua TK 421 – Lợi nhuận sau thuế chưa phân phối.

5. Có cần mở chi tiết TK 336 theo từng đơn vị và từng khoản mục?

Có. TK 336 phải được theo dõi chi tiết theo từng đơn vị và từng khoản phải trả, phải nộp, nhằm phục vụ việc kiểm soát nội bộ và đối chiếu định kỳ.

Kết luận

Việc nắm vững cách hạch toán Tài khoản 336 theo TT 99 không chỉ giúp doanh nghiệp kiểm soát tốt hơn công nợ nội bộ mà còn đảm bảo tuân thủ quy định pháp luật mới nhất về kế toán. Để triển khai hiệu quả, doanh nghiệp nên sử dụng các công cụ hỗ trợ kế toán hiện đại, có khả năng tự động hóa và đáp ứng đầy đủ yêu cầu của Thông tư 99/2025.

Phần mềm kế toán online MISA AMIS là giải pháp toàn diện, sẵn sàng đáp ứng các yêu cầu mới từ Thông tư 99/2025, đặc biệt với các tính năng vượt trội sau:

- Trợ lý tài chính AVA tự động nhắc đối chiếu công nợ, cảnh báo sai lệch và gợi ý hạch toán nội bộ phù hợp.

- AI nhận diện chứng từ tự động từ hóa đơn, phiếu thu/chi, giúp định khoản nhanh

- Tự động lập biên bản bù trừ công nợ nội bộ giữa TK 136 và TK 336 theo từng đơn vị phụ thuộc.

- Báo cáo nội bộ chi tiết theo đơn vị trực thuộc, hỗ trợ quản lý vốn cấp phát, kết quả kinh doanh, công nợ nội bộ hiệu quả.

- Kết nối dữ liệu tức thời giữa các chi nhánh, giúp doanh nghiệp theo dõi tình hình tài chính nội bộ theo thời gian thực.

- Tự động tổng hợp và đối chiếu sổ sách kế toán, đảm bảo tính chính xác và đồng bộ dữ liệu trên toàn hệ thống.

Doanh nghiệp nên cân nhắc áp dụng các nền tảng công nghệ như MISA AMIS để nâng cao hiệu quả kế toán và sẵn sàng thích ứng với các thay đổi của chính sách tài chính kế toán hiện hành.

![]()