Ngày 10/01/2025, Cục Thuế tỉnh Phú Yên đã ban hành Công văn số 99/CTPHY-TTHT gửi đến Công ty TNHH Xây Dựng Phú Thuận. Công văn này nhằm hướng dẫn chi tiết về việc kê khai thuế đối với hóa đơn điều chỉnh giảm doanh thu đã lập. Đây là nội dung quan trọng giúp doanh nghiệp thực hiện đúng quy định pháp luật về thuế. Dưới đây là những điểm chính được nêu trong công văn.

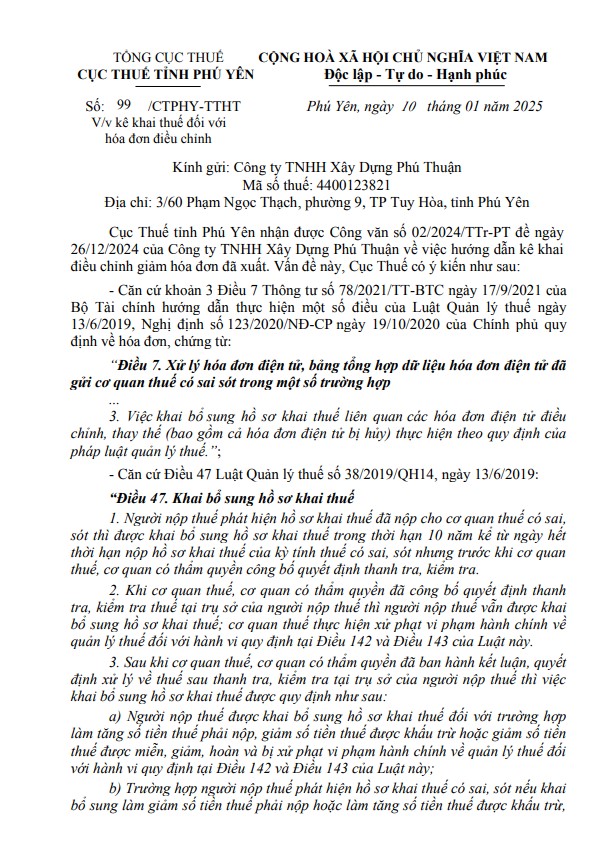

1. Căn cứ pháp lý

Công văn được ban hành dựa trên:

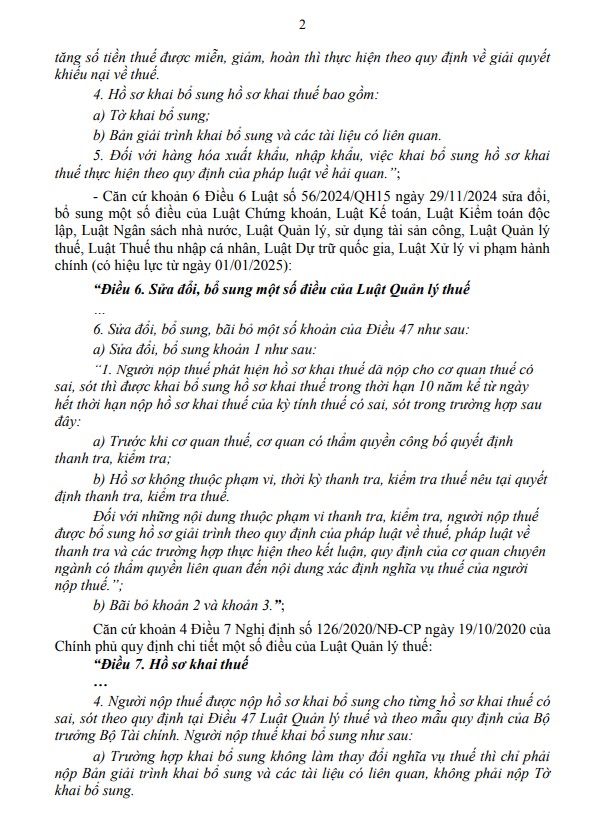

- Luật Quản lý thuế số 38/2019/QH14 và các quy định sửa đổi, bổ sung tại Luật số 56/2024/QH15.

- Thông tư số 78/2021/TT-BTC và Nghị định số 126/2020/NĐ-CP, hướng dẫn chi tiết về xử lý hóa đơn và hồ sơ khai thuế.

- Quy định pháp luật về việc khai bổ sung hồ sơ khai thuế, trong đó nhấn mạnh các trường hợp sai sót hoặc điều chỉnh số liệu trong hồ sơ thuế đã nộp.

2. Nội dung chính của công văn

Công văn đề cập chi tiết đến việc xử lý hóa đơn điều chỉnh và kê khai bổ sung trong các trường hợp cụ thể như sau:

2.1. Trường hợp được khai bổ sung hồ sơ thuế

Doanh nghiệp được phép khai bổ sung hồ sơ thuế trong thời hạn 10 năm kể từ ngày hết hạn nộp hồ sơ của kỳ tính thuế có sai sót, nếu thuộc các trường hợp:

- Trước khi có quyết định thanh tra, kiểm tra thuế: Người nộp thuế được chủ động điều chỉnh, bổ sung hồ sơ thuế.

- Nếu đã có quyết định thanh tra, kiểm tra thuế:

- Phạm vi điều chỉnh không nằm trong kỳ thanh tra: Được khai bổ sung.

- Thuộc phạm vi thanh tra: Doanh nghiệp cần bổ sung hồ sơ giải trình và tuân thủ kết luận của cơ quan thuế.

2.2. Quy trình kê khai bổ sung

- Hồ sơ cần chuẩn bị:

- Tờ khai bổ sung (nếu cần).

- Bản giải trình khai bổ sung kèm theo tài liệu liên quan.

- Trường hợp tăng số thuế phải nộp hoặc giảm số thuế được hoàn:

- Doanh nghiệp phải nộp đủ số thuế phát sinh thêm, cùng với tiền chậm nộp (nếu có).

- Trường hợp chỉ điều chỉnh thuế giá trị gia tăng (GTGT):

- Nếu tăng/giảm số thuế GTGT còn được khấu trừ, phải kê khai vào kỳ hiện tại.

- Chỉ được tăng số thuế GTGT đề nghị hoàn khi chưa nộp hồ sơ khai thuế kỳ tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

3. Hướng dẫn cụ thể trường hợp Công ty TNHH Xây Dựng Phú Thuận

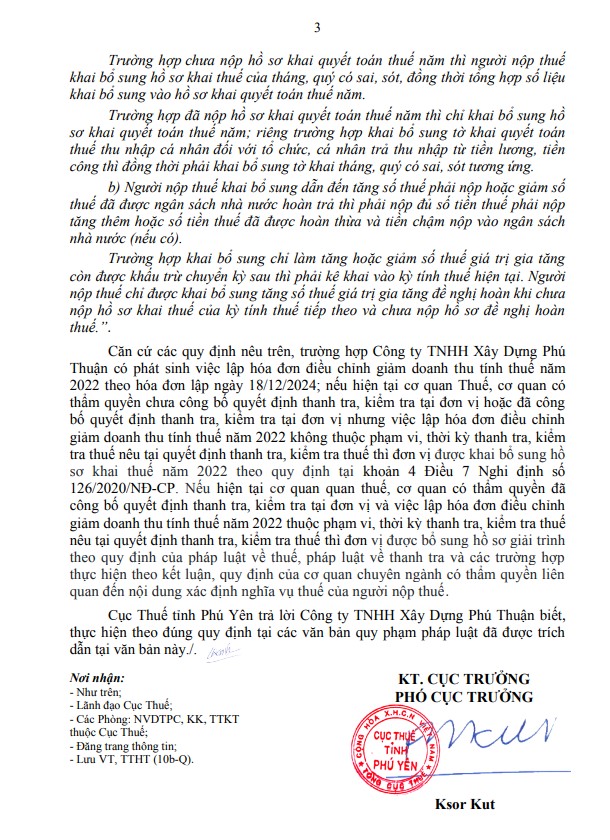

Trường hợp Công ty TNHH Xây Dựng Phú Thuận có phát sinh việc lập hóa đơn điều chỉnh giảm doanh thu tính thuế năm 2022 theo hóa đơn lập ngày 18/12/2024:

- Trường hợp hiện tại cơ quan Thuế, cơ quan có thẩm quyền chưa công bố quyết định thanh tra, kiểm tra tại đơn vị hoặc đã công bố quyết định thanh tra, kiểm tra tại đơn vị nhưng việc lập hóa đơn điều chỉnh giảm doanh thu tính thuế năm 2022 không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế thì đơn vị được khai bổ sung hồ sơ khai thuế năm 2022 theo quy định tại khoản 4 Điều 7 Nghi định số 126/2020/NĐ-CP.

- Trường hợp hiện tại cơ quan quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra tại đơn vị và việc lập hóa đơn điều chỉnh giảm doanh thu tính thuế năm 2022 thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế thì đơn vị được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế.

Nội dung đầy đủ của Công văn như sau:

Tải xuống Công văn số 99/CTPHY-TTHT tại đây

Công văn số 99/CTPHY-TTHT của Cục Thuế tỉnh Phú Yên là tài liệu hướng dẫn chi tiết giúp doanh nghiệp xử lý các vấn đề liên quan đến hóa đơn điều chỉnh doanh thu một cách minh bạch và đúng quy định. Để tránh rủi ro và tối ưu hóa quy trình quản lý thuế, các doanh nghiệp cần tuân thủ hướng dẫn và chủ động liên hệ cơ quan thuế nếu có thắc mắc.

MISA không chỉ cung cấp các kiến thức kế toán hữu ích, hỗ trợ kế toán viên doanh nghiệp nắm bắt công việc một cách hiệu quả, mà còn phát triển phần mềm kế toán online MISA AMIS – giải pháp quản lý tài chính toàn diện. Kế toán viên có thể đăng ký sử dụng thử phần mềm để trải nghiệm các tính năng nổi bật như:

- Kết nối đa nền tảng mạnh mẽ: Tích hợp liền mạch với ngân hàng điện tử, hóa đơn điện tử, hệ thống quản lý bán hàng và nhân sự, giúp doanh nghiệp thực hiện nghĩa vụ thuế dễ dàng và vận hành linh hoạt, hiệu quả.

- Đáp ứng đầy đủ nghiệp vụ kế toán: Hỗ trợ toàn diện 20 nghiệp vụ kế toán theo Thông tư 133 và Thông tư 200, bao gồm các hạng mục như Quỹ, Ngân hàng, Mua bán hàng hóa, Kho, Hóa đơn, Thuế, và Tính giá thành.

- Tự động hóa nhập liệu thông minh: Tích hợp tính năng tự động nhập liệu từ hóa đơn điện tử và nhập thông tin từ Excel, giúp tiết kiệm thời gian, giảm thiểu sai sót trong việc xử lý chứng từ.

Phần mềm kế toán online MISA AMIS chính là công cụ hỗ trợ đắc lực cho kế toán viên và doanh nghiệp trong việc quản lý tài chính hiệu quả và tối ưu hóa quy trình làm việc.

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/