Ngày nay, với sự phát triển của thương mại điện tử, logistics, … hoạt động cho thuê nhà xưởng và nhà ở ngày càng phổ biến và được rất nhiều doanh nghiệp quan tâm. Qua bài viết, MISA AMIS phân tích các quy định hạch toán doanh thu cho thuê nhà xưởng và nhà ở hiện hành cùng các ví dụ chi tiết, cụ thể giúp các bạn kế toán nắm vững phương pháp hạch toán các loại doanh thu này ở doanh nghiệp.

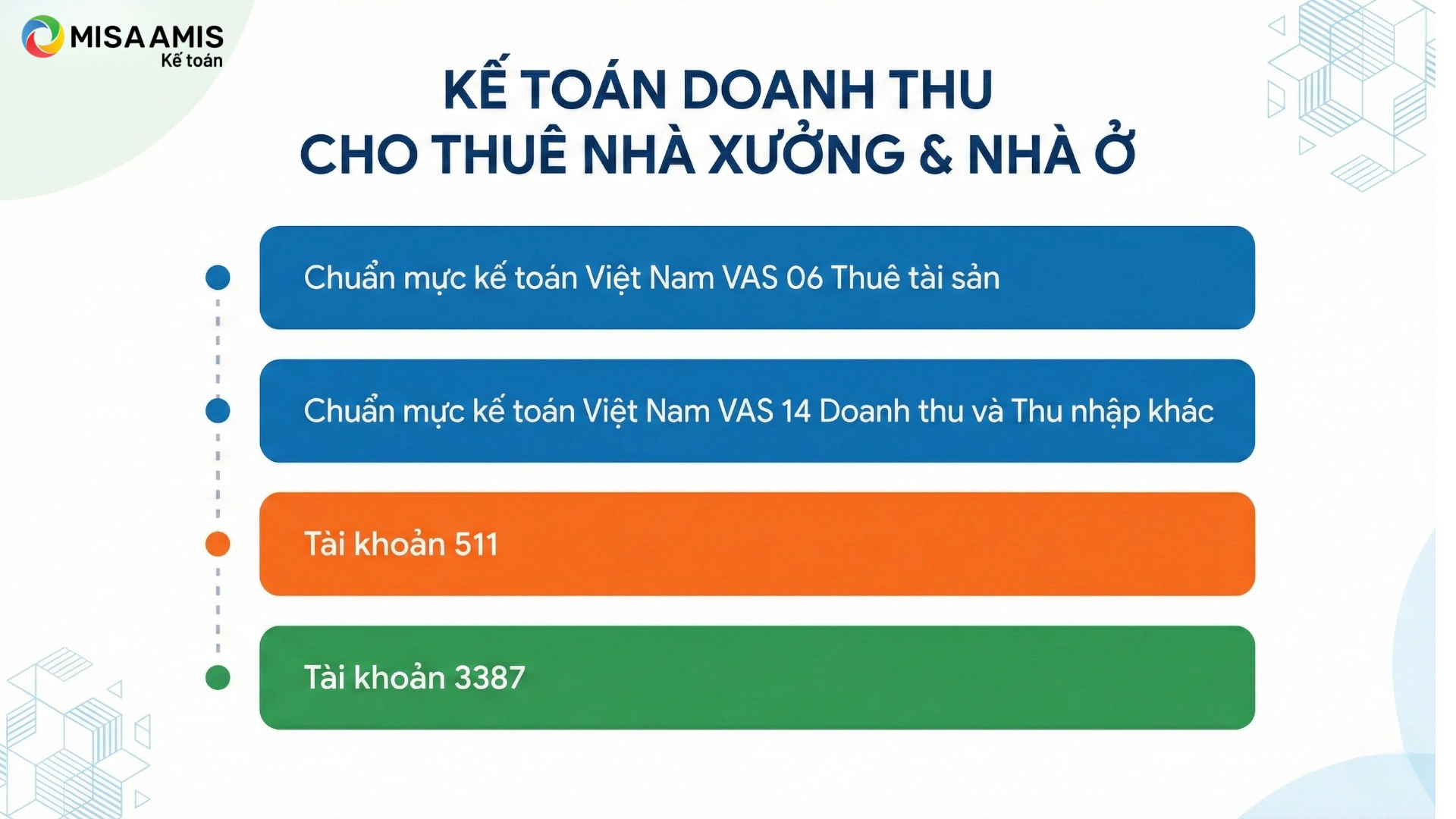

1. Chuẩn mực và Chế độ kế toán áp dụng với doanh thu cho thuê nhà xưởng và nhà ở

Trước khi tìm hiểu cách hạch toán doanh thu cho thuê nhà xưởng và nhà ở, kế toán cần phải nắm rõ các nội dung quy định trong Chuẩn mực kế toán Việt Nam và Chế độ kế toán doanh nghiệp hiện hành áp dụng cho hoạt động cho thuê nhà xưởng và nhà ở.

-

Kế toán cần nắm rõ các nội dung của Chuẩn mực Kế toán Việt Nam và Chế độ Kế toán về doanh thu cho thuê nhà xưởng và nhà ở

Kế toán cần nắm rõ 2 Chuẩn mực kế toán liên quan đến cho thuê nhà xưởng và nhà ở gồm Chuẩn mực kế toán Việt Nam số 06 (VAS 06 -Thuê tài sản) và số 14 (VAS 14 – Doanh thu và Thu nhập khác).

1.1. Chuẩn mực kế toán quy định

Theo chuẩn mực kế toán Việt Nam số 06 (VAS 06)-Thuê tài sản

- Thuê tài sản: Là sự thoả thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng tài sản cho bên thuê trong một khoảng thời gian nhất định để được nhận tiền cho thuê một lần hoặc nhiều lần.

- Thuê tài chính: Là thuê tài sản mà bên cho thuê có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê. Quyền sở hữu tài sản có thể chuyển giao vào cuối thời hạn thuê.

- Thuê hoạt động: Là thuê tài sản không phải là thuê tài chính.

Trong thực tế, hoạt động cho thuê nhà xưởng và nhà ở của doanh nghiệp chủ yếu là cho thuê hoạt động, tức là không có sự chuyển giao tài sản vào cuối thời hạn thuê.

Ngoài ra, trong VAS 06 cũng yêu cầu về việc ghi nhận tài sản cho thuê, doanh thu và chi phí cho thuê hoạt động trong Báo cáo tài chính của bên cho thuê hoạt động như sau:

- Bên cho thuê phải ghi nhận tài sản cho thuê hoạt động trên Bảng cân đối kế toán theo cách phân loại tài sản của doanh nghiệp.

- Doanh thu cho thuê hoạt động phải được ghi nhận theo phương pháp đường thẳng trong suốt thời hạn cho thuê, không phụ thuộc vào phương thức thanh toán, trừ khi áp dụng phương pháp tính khác hợp lý hơn.

- Chi phí cho thuê hoạt động, bao gồm cả khấu hao tài sản cho thuê, được ghi nhận là chi phí trong kỳ khi phát sinh.

- Chi phí trực tiếp ban đầu để tạo ra doanh thu từ nghiệp vụ cho thuê hoạt động được ghi nhận ngay vào chi phí trong kỳ khi phát sinh hoặc phân bổ dần vào chi phí trong suốt thời hạn cho thuê phù hợp với việc ghi nhận doanh thu cho thuê hoạt động.

Theo chuẩn mực kế toán Việt Nam số 14 (VAS 14) – Doanh thu và Thu nhập khác

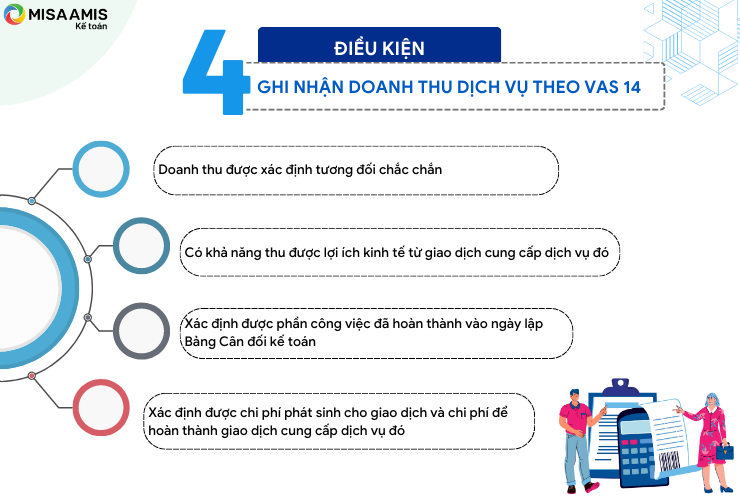

Doanh thu cho thuê nhà xưởng và nhà ở là doanh thu cung cấp dịch vụ của doanh nghiệp. Do vậy, kế toán phải tuân thủ 4 điều kiện ghi nhận doanh thu dịch vụ trong Chuẩn mực kế toán Việt Nam số 14 (VAS 14) – Doanh thu và Thu nhập khác như sau:

-

4 điều kiện ghi nhận doanh thu dịch vụ theo VAS 14 cần áp dụng với doanh thu cho thuê nhà xưởng và nhà ở

1.2. Chế độ kế toán quy định

Liên quan đến hoạt động cho thuê nhà xưởng và nhà ở, việc ghi nhận doanh thu và hạch toán kế toán theo Thông tư 99/2025/TT-BTC về cơ bản không có sự thay đổi so với quy định tại Thông tư 200/2014/TT-BTC.

Theo đó, doanh nghiệp tiếp tục thực hiện hạch toán căn cứ vào các nguyên tắc đã được hướng dẫn trước đây, cụ thể:

- Tài khoản 338 – Phải trả, phải nộp khác (chi tiết: TK 3387 – Doanh thu chờ phân bổ): sử dụng để hạch toán doanh thu nhận trước về các dịch vụ đã cung cấp cho khách hàng và các khoản chênh lệch giá phát sinh trong giao dịch bán thuê lại tài sản là thuê tài chính hoặc thuê hoạt động.

- Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ: sử dụng để ghi nhận doanh thu cho thuê khi đáp ứng điều kiện ghi nhận theo quy định.

Đối với doanh nghiệp áp dụng Thông tư 133/2016/TT-BTC, phương pháp hạch toán cũng được kế thừa và thống nhất về bản chất, kế toán tiếp tục tham khảo các quy định tại:

- Điều 45: Tài khoản 338 (chi tiết TK 3387)

- Điều 57: Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ.

2. Ví dụ điển hình

Ví dụ 1: Doanh nghiệp cho thuê một phần nhà xưởng đang sử dụng

Công ty TNHH ABC hoạt động trong lĩnh vực sản xuất đồ thủ công mỹ nghệ, sở hữu nhà xưởng có tổng diện tích 500 m². Do thu hẹp quy mô sản xuất, doanh nghiệp chỉ sử dụng 300 m², phần diện tích 200 m² còn lại được cho Công ty TNHH EGH thuê nhằm tối ưu hiệu quả sử dụng tài sản.

Hai bên ký hợp đồng cho thuê nhà xưởng với thời hạn 02 năm, từ 01/01/2024 đến 31/12/2025. Giá thuê là 15.000.000 đồng/tháng (chưa bao gồm VAT), thuế GTGT 10%. Tiền thuê được thanh toán vào đầu mỗi quý, tương ứng 03 tháng tiền thuê/lần.

Ví dụ 2: Doanh nghiệp có hoạt động kinh doanh chính là cho thuê nhà xưởng

Công ty TNHH XYZ chuyên kinh doanh cho thuê nhà xưởng, hiện đang quản lý 15 nhà xưởng tại khu vực ngoại thành Hà Nội. Ngày 01/12/2024, công ty ký hợp đồng cho thuê 01 nhà xưởng tại Hoài Đức – Hà Nội với Công ty TNHH sản xuất bao bì EFG.

Thời hạn thuê là 01 năm, từ 01/12/2024 đến 30/11/2025. Tiền thuê được thanh toán 06 tháng/lần, với mức giá 11.000.000 đồng/tháng (đã bao gồm VAT).

Ví dụ 3: Doanh nghiệp cho cá nhân thuê nhà ở

Năm 2024, Công ty TNHH IKL đầu tư mua 02 căn hộ chung cư cao cấp tại quận Cầu Giấy, Hà Nội và ghi nhận là tài sản của doanh nghiệp. Ngày 01/02/2024, công ty ký hợp đồng cho gia đình bà Nguyễn Thị Hằng thuê 01 căn hộ.

Giá thuê là 15.000.000 đồng/tháng (đã bao gồm VAT), thời hạn thuê 02 năm, từ 01/02/2024 đến 31/01/2026. Tiền thuê được thanh toán định kỳ 06 tháng/lần, mỗi lần thanh toán 90.000.000 đồng.

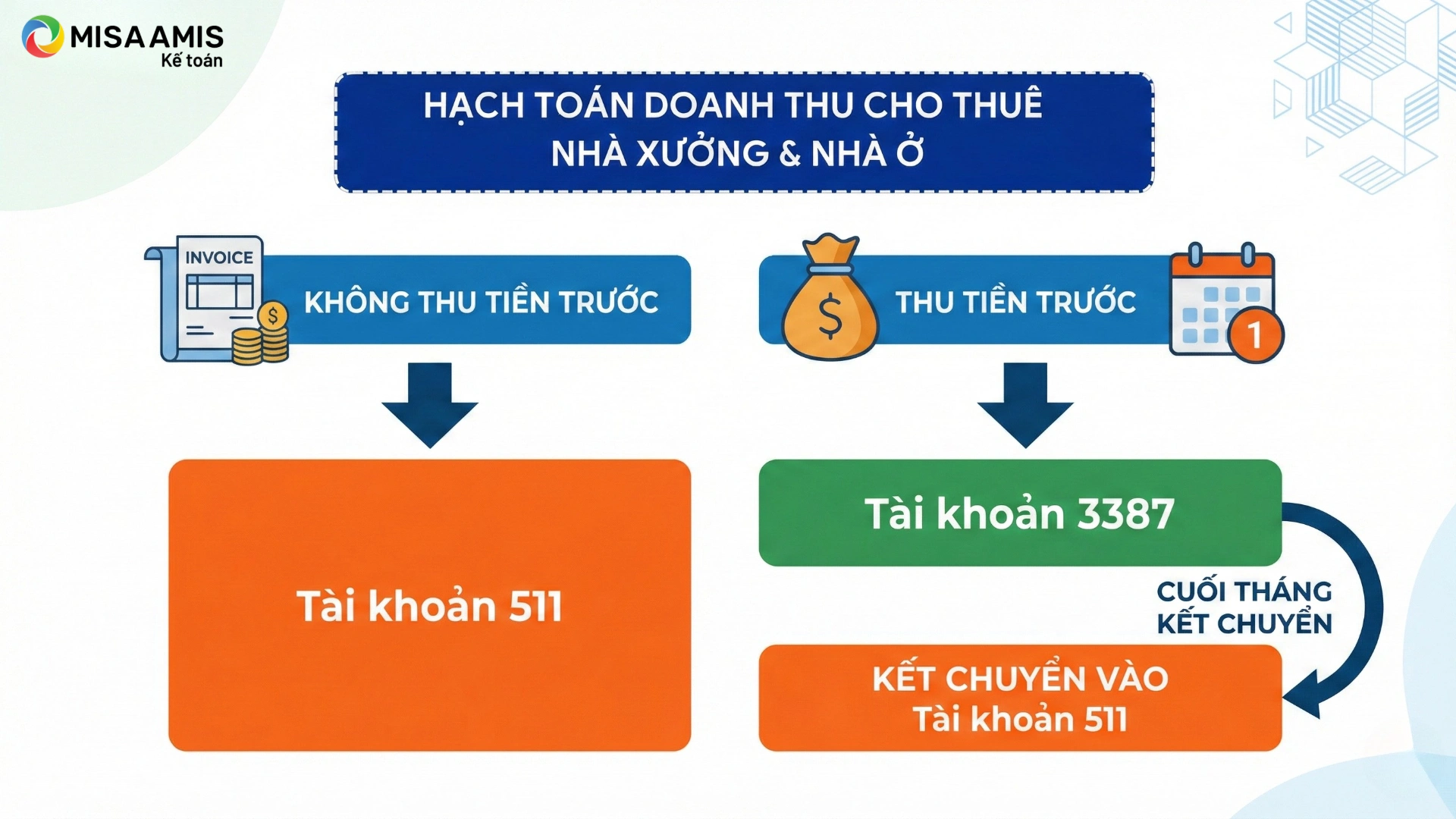

3. Hạch toán doanh thu cho thuê nhà xưởng và nhà ở

3.1. Nguyên tắc hạch toán

Thông tư 200/2014/TT-BTC đã quy định rõ nguyên tắc hạch toán doanh thu chưa thực hiện đối với hoạt động cho thuê, làm cơ sở để doanh nghiệp ghi nhận doanh thu phù hợp với thời gian cung cấp dịch vụ và bản chất giao dịch.

Các quy định này được Thông tư 99/2025/TT-BTC kế thừa và không làm thay đổi bản chất hạch toán, cụ thể:

Hạch toán doanh thu chưa thực hiện về cho thuê TSCĐ, BĐS đầu tư theo phương thức cho thuê hoạt động, doanh thu của kỳ kế toán được xác định bằng tổng số tiền cho thuê hoạt động TSCĐ, BĐS đầu tư đã thu chia cho số kỳ thu tiền trước cho thuê hoạt động TSCĐ, BĐS đầu tư (trừ trường hợp được ghi nhận doanh thu một lần đối với toàn bộ số tiền nhận trước)

Trong thực tế, đối với hoạt động cho thuê nhà xưởng và nhà ở, đa số hợp đồng quy định bên đi thuê phải thanh toán tiền thuê trước theo kỳ hạn như: trả đầu tháng, trả trước 2–3 tháng, 6 tháng hoặc 1 năm. Vì vậy, khi doanh nghiệp nhận tiền thuê trả trước, kế toán không ghi nhận ngay vào doanh thu, mà phải hạch toán vào TK 3387 – Doanh thu chờ phân bổ và phân bổ dần vào TK 511 – Doanh thu cung cấp dịch vụ theo thời gian cho thuê.

Ngoài ra, một số ít trường hợp bên cho thuê chấp nhận thanh toán tiền thuê vào cuối kỳ, sau khi đã hoàn thành việc cung ứng dịch vụ và xuất hóa đơn. Với hình thức thu tiền sau, kế toán ghi nhận trực tiếp doanh thu trên TK 511, không sử dụng TK 3387.

Ví dụ 4: Tiếp theo ví dụ 1 nêu trên, công ty TNHH ABC nhận trước tiền thuê nhà xưởng 3 tháng của công ty EGH, tổng số tiền đã nhận trước là: 49.500.000 đồng (đã bao gồm VAT).

- Tiền thuê nhận trước chưa bao gồm VAT là: 45.000.000 đồng, thuế VAT là: 4.500.000 đồng.

- Doanh thu hàng tháng của hoạt động cho thuê nhà xưởng của ABC là:

- Tổng số tiền đã thu: 45.000.000 đồng

- Số kỳ thu tiền trước: 3 kỳ

Doanh thu hàng tháng: 45.000.000/3=15.000.000 đồng

Xem thêm: Hạch toán là gì? Có báo nhiêu phương pháp hạch toán kế toán

3.2. Khoản tiền đặt cọc

Các hợp đồng cho thuê nhà xưởng và nhà ở thông thường sẽ đi kèm khoản tiền đặt cọc thường là 1 hoặc 1 vài tháng tiền thuê nhà. Các khoản tiền đặt cọc đảm bảo hợp đồng thuê, kế toán phải theo dõi riêng trên tài khoản nhận tiền đặt cọc của khách hàng như sau:

- TK 344 với doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC.

- TK 3386 với với doanh nghiệp áp dụng chế độ kế toán doanh nghiệp theo Thông tư số 133/2016/TT-BTC.

Kế toán bên cho thuê không thực hiện xuất hóa đơn khi nhận tiền đặt cọc đảm bảo hợp đồng thuê nhà xưởng và nhà ở vì bản chất tiền đặt cọc là khoản tiền nhằm đảm bảo thực hiện hợp đồng, không phải một khoản doanh thu của bên cho thuê. Thông thường khoản tiền đặt cọc sẽ được hoàn trả khi hợp đồng thuê được thanh lý và bên đi thuê không vi phạm các nghĩa vụ trong hợp đồng thuê.

3.3. Hạch toán doanh thu cho thuê nhà xưởng và nhà ở

Hạch toán doanh thu cho thuê nhà xưởng và nhà ở được thực hiện theo Điều 79 – Doanh thu bán hàng và cung cấp dịch vụ của Thông tư 200/2014/TT-BTC. Theo đó, Thông tư 99/2025/TT-BTC tiếp tục kế thừa và không có thay đổi về nguyên tắc ghi nhận doanh thu đối với hoạt động cho thuê so với quy định tại Thông tư 200.

Trên cơ sở các quy định hiện hành, MISA AMIS đã tổng hợp nội dung hạch toán doanh thu cho thuê nhà xưởng, nhà ở theo sơ đồ minh họa dưới đây, giúp kế toán doanh nghiệp dễ dàng áp dụng trong thực tế.

-

Sơ đồ hạch toán doanh thu cho thuê nhà xưởng và nhà ở

Trường hợp 1: Doanh nghiệp không thu tiền thuê trước mà thu sau khi dịch vụ đã hoàn thành:

Kế toán phản ánh doanh thu phải phù hợp với dịch vụ đã hoàn thành từng kỳ. Khi phát hành hoá đơn thanh toán tiền thuê, ghi:

Nợ TK 131 – Phải thu của khách hàng (nếu chưa nhận được tiền ngay)

Nợ các TK 111, 112 (nếu thu được tiền ngay)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 – Thuế GTGT phải nộp

Như vậy: Trường hợp bên cho thuê không thu tiền trước mà thu tiền sau thì kế toán bắt buộc phải xuất hóa đơn do đã hoàn thành cung cấp dịch vụ cho thuê. Đồng thời, kế toán bên cho thuê ghi nhận doanh thu, kê khai thuế GTGT đầu ra và định khoản như hướng dẫn nêu trên.

Đọc thêm: Hướng dẫn hạch toán các khoản giảm trừ doanh thu trong doanh nghiệp

Trường hợp 2: Thu trước tiền nhiều kỳ

- Khi nhận tiền của khách hàng trả trước cho nhiều kỳ, ghi:

Nợ các TK 111, 112 (tổng số tiền nhận trước)

Có TK 3387- Doanh thu chờ phân bổ (giá chưa có thuế GTGT)

Có TK 3331- Thuế GTGT phải nộp.

- Định kỳ, tính và kết chuyển doanh thu của kỳ kế toán, ghi:

Nợ TK 3387 – Doanh thu chờ phân bổ

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ

- Số tiền phải trả lại cho khách hàng vì hợp đồng cho thuê không được thực hiện tiếp hoặc thời gian thực hiện ngắn hơn thời gian đã thu tiền trước (nếu có), ghi:

Nợ TK 3387- Doanh thu chờ phân bổ (giá chưa có thuế GTGT)

Nợ TK 3331- Thuế GTGT phải nộp

Có các TK 111, 112,… (tổng số tiền trả lại).

Lưu ý: Với trường hợp bên cho thuê thực hiện thu tiền trước một hoặc nhiều kỳ thì kế toán phải thực hiện xuất đơn ngay tại thời điểm nhận được tiền thuê, kê khai thuế GTGT đầu ra phải nộp.

Trường hợp hợp đồng thuê bị hủy ngang, trong khi trước đó bên cho thuê đã thực hiện xuất hóa đơn với tiền thuê nhận trước thì kế toán phải thực hiện xuất hóa đơn điều chỉnh và kê khai giảm thuế GTGT đầu ra phải nộp. Đồng thời, kế toán của bên cho thuê định khoản theo các hướng dẫn hạch toán nêu trên.

Ví dụ 5: Tổng hợp lại ví dụ số 1 và ví dụ số 4 như sau:

Công ty TNHH ABC, chuyên sản xuất đồ thủ công mỹ nghệ với nhà xưởng 500m2. Do thu hẹp quy mô kinh doanh, chỉ cần sử dụng nhà xưởng với diện tích 300m2, phần diện tích dư thừa 200m2 công ty quyết định cho Công ty TNHH EGH thuê để tăng doanh thu cho công ty. 2 bên đã thực hiện lập hợp đồng cho thuê nhà xưởng, thời hạn thuê 2 năm, bắt đầu từ ngày 01/01/20243 đến ngày 31/12/2025, tiền thuê mỗi tháng là: 15.000.000 đồng (Chưa bao gồm VAT), VAT 10%. Tiền thuê thanh toán vào đầu mỗi quý, với số tiền tương ứng 3 tháng tiền thuê.

Theo đúng hợp đồng, tháng 01/2024, ABC đã nhận được các khoản tiền sau:

- Ngày 02/01/2024, công ty ABC nhận được chuyển khoản tiền đặt cọc hợp đồng 2 tháng tiền thuê nhà: 33.000.000 đồng.

- Ngày 03/01/2024, Công ty ABC nhận được khoản tiền chuyển khoản thuê quý 1/2024, số tiền: 49.500.000 đồng. ABC đã thực hiện xuất hóa đơn GTGT vào ngày 03/01/2024 cho công ty EGH, số tiền chưa thuế: 45.000.0000 đồng, thuế VAT: 4.500.000 đồng.

Kế toán của ABC thực hiện hạch toán doanh thu cho thuê nhà xưởng như sau:

- Ngày 02/01/2024: Nhận tiền đặt cọc thuê nhà xưởng của EGH, hạch toán:

Nợ TK 112: 33.000.000 đồng

Có TK 344: 33.000.000 đồng

(Chi tiết: Công ty EGH).

Lưu ý: Kế toán không thực hiện xuất hóa đơn khi nhận tiền đặt cọc đảm bảo hợp đồng.

- Ngày 03/01/2024: Nhận tiền thuê quý 01/2024, hạch toán:

Nợ TK 112: 49.500.000 đồng

Có TK 3387: 45.000.000 đồng

Có TK 3331: 4.500.000 đồng

Lưu ý: Ngày 03/01/2024, kế toán của ABC cũng đồng thời phải xuất hóa đơn GTGT tương ứng với số tiền nhận trước nêu trên và thực hiện kê khai thuế GTGT trong kỳ.

- Cuối tháng, ghi nhận doanh thu cho thuê nhà xưởng, hạch toán:

Nợ TK 3387: 15.000.000 đồng

Có TK 5113: 15.000.000 đồng.

Như vậy, MISA AMIS đã giúp các bạn kế toán nắm rõ các nội dung liên quan đến hạch toán doanh thu cho thuê nhà xưởng và nhà theo các quy định và hướng dẫn trong Chuẩn mực Kế toán Việt Nam và Chế độ kế toán hiện hành đồng thời chỉ rõ những lưu ý về hóa đơn và kê khai thuế.

Có thể thấy doanh thu là một chỉ tiêu đặc biệt quan trọng tại doanh nghiệp. Với chỉ tiêu quan trọng như vậy, chủ doanh nghiệp cần thiết phải thực hiện theo dõi thường xuyên, liên tục. Bên cạnh đó, chủ doanh nghiệp cũng nên tiến hành phân tách được doanh thu của doanh nghiệp theo từng mặt hàng, thị trường, nhân viên kinh doanh… Bởi lẽ, khi theo dõi thường xuyên, liên tục và theo dõi một cách chi tiết doanh thu theo từng khía cạnh sẽ giúp chủ doanh nghiệp xác định được đâu là mặt hàng đang có kết quả tốt, thị trường nào đang kinh doanh tốt, nhân viên kinh doanh nào có doanh số tốt…. để từ đó đưa ra các quyết định phù hợp, kịp thời.

Để làm được điều này, chủ doanh nghiệp cần đến sự hỗ trợ của các công cụ phần mềm công nghệ ví dụ như phần mềm kế toán online MISA AMIS. AMIS Kế toán – giải pháp quản trị tài chính thông minh thế hệ mới có nhiều tính năng nổi bật, nhất là các tính năng về doanh thu như:

- Doanh thu: Cho phép theo dõi doanh số bán hàng theo chi nhánh/ văn phòng, theo thời gian, theo mặt hàng/ nhóm hàng, theo thị trường

- Chỉ tiêu tài chính: Xem tổng quan tình hình sức khỏe của doanh nghiệp như khả năng hoạt động, khả năng sinh lời…

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Kính mời Quý doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí phần mềm kế toán online MISA AMIS 15 ngày full tính năng!

![]()