Thông thường các công ty hay có các khoản thưởng dành cho cán bộ nhân viên công ty cho các dịp lễ như 30/4. Ngoài ra 30/04 cũng là thời điểm liên quan đến thời hạn kê khai thuế GTGT, thuế TNDN. Nhằm giúp Kế toán doanh nghiệp nắm chắc được các quy định đảm bảo kê khai thuế đúng hạn, MISA AMIS tổng hợp, chia sẻ nội dung những việc cần làm ngay của kế toán dịp 30/4, 1/5 và cách xác định chi phí được trừ với các khoản thưởng 30/04 và 01/05.

1. Những việc cần làm ngay của kế toán trong dịp nghỉ lễ 30/04 và 01/05

Trước hoặc sau khi nghỉ Lễ ngày giải phóng miền Nam thống nhất đất nước (30/4) và Quốc tế Lao động (01/5) xong thì Anh/Chị kế toán cần phải làm ngay các việc sau để không bị phạt, chậm nhất là trong ngày 04/5/2023.

- Nộp ngay các tờ khai thuế sau:

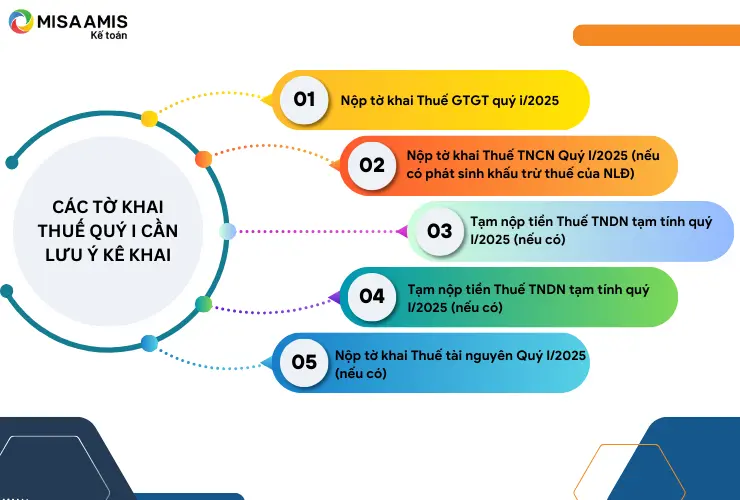

TH1: Đối với doanh nghiệp khai thuế theo quý:

*Chú ý: Theo quy định của pháp luật thuế hiện hành hạn cuối để nộp các tờ khai thuế theo quý trên là ngày 30/4. Tuy nhiên, ngày 30/4 là ngày nghỉ lễ nên sẽ được gia hạn nộp các tờ khai thuế đến ngày tiếp sau nghỉ lễ là ngày 05/05/2025.

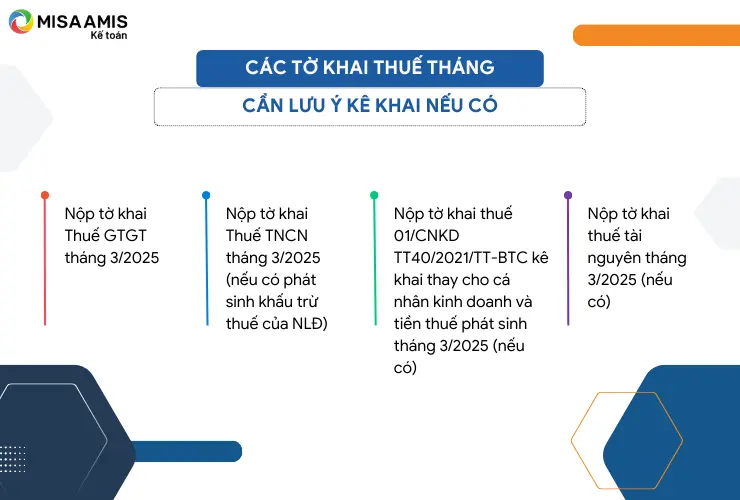

TH2: Đối với doanh nghiệp khai thuế theo Tháng (trường hợp này thời hạn nộp chậm nhất là ngày 20/04/2025):

-

Các tờ khai thuế tháng cần lưu ý kê khai

2. Cách xác định chi phí được trừ khi tính thuế TNDN với các khoản thưởng 30/04 và 01/05

Hàng năm, vào ngày nghỉ lễ 30/4 và mùng 01/5 các công ty thường có những khoản chi thưởng dành cho nhân viên, người lao động công ty. Đây là hoạt động “tri ân”, khuyến khích động viên cán bộ nhân viên công ty, với mức thưởng có thể từ 200.000 đồng đến 300.000 đồng hoặc có thể từ 2.000.000 đồng đến 10.000.000 đồng… tùy vào tình hình thực tế ở từng doanh nghiệp. Vậy những khoản chi này có được tính là chi phí được trừ khi tính thuế TNDN hay không? Và người lao động có phải nộp thuế TNCN hay không?

2.1. Hồ sơ chứng từ để các khoản chi thưởng cho người lao động trong dịp 30/04 và 01/05 được tính là chi phí được trừ khi tính thuế TNDN

Những khoản chi thưởng cho người lao động trong dịp 30/4 và 01/5 năm 2023 thì doanh nghiệp có được tính là chi phí được trừ khi tính thuế TNDN hay không?

Căn cứ theo khoản 1 Điều 4 Thông tư 96/2015/TT-BTC quy định về 3 điều kiện của chi phí được trừ và khoản 2.30 Điều 4 Thông tư 96/2015/TT-BTC sửa đổi, bổ sung điểm 2.31 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC thì doanh nghiệp sẽ được trừ khoản chi thưởng, khoản lợi ích, bổ sung khác cho người lao động trong năm nếu các khoản này được ghi cụ thể điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Chú ý: Riêng đối với các khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động như: chi đám hiếu, hỷ của bản thân và gia đình người lao động; chi nghỉ mát, chi hỗ trợ điều trị; chi hỗ trợ bổ sung kiến thức học tập tại cơ sở đào tạo; chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau; chi khen thưởng con của người lao động có thành tích tốt trong học tập; chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động; chi bảo hiểm tai nạn, bảo hiểm sức khỏe, bảo hiểm tự nguyện khác cho người lao động (trừ khoản chi mua bảo hiểm nhân thọ cho người lao động) và những khoản chi có tính chất phúc lợi khác.

Lưu ý: Tổng số chi có tính chất phúc lợi nêu trên không quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp.

Ngoài ra, doanh nghiệp cần hoàn thiện các hồ sơ tài liệu, chứng từ chứng minh như sau:

- Khoản chi thưởng này cần được quy định cụ thể rõ ràng trong một trong các hồ sơ sau: Hợp đồng lao động, Quy chế tài chính doanh nghiệp, Thỏa ước lao động tập thể, …

- Chứng từ thanh toán khoản chi thưởng phúc lợi cho người lao động. Ngoài ra nếu khoản chi là bằng hiện vật mua ngoài thì cần có hóa đơn, chứng từ hợp pháp theo quy định. Nếu chi bằng tiền cần có phiếu chi hoặc ủy nhiệm chi theo quy định.

2.2. Hướng dẫn cách hạch toán khoản chi thưởng 30/4 và 01/5 vào sổ kế toán

Đối với khoản chi thưởng này, các kế toán cần thực hiện hạch toán theo đúng chế độ kế toán doanh nghiệp như sau:

Bước 1: Tính khoản chi thưởng:

Nợ TK 642, 641, 154,… (Tuỳ theo yêu cầu quản lý và bộ phận công ty để hạch toán)

Có TK 334

Bước 2: Chi trả cho người lao động

Nợ TK 334

Có TK 111, 112

*Lưu ý: Đối với trường hợp khoản thưởng là hiện vật, hàng hóa thì doanh nghiệp cần xuất hóa đơn như bán hàng hóa thông thường.

2.3. Khoản chi thưởng này người lao động có phải nộp thuế TNCN không?

Khoản chi thưởng 30/4 và 01/5 là khoản thu nhập chịu thuế TNCN của người lao động, theo đó kế toán doanh nghiệp cần chú ý tính và đưa khoản này vào thu nhập chịu thuế TNCN của người lao động khi tính thuế thu nhập cá nhân hàng tháng/hàng quý và quyết toán thuế TNCN cuối năm của người lao động.

Căn cứ pháp lý theo khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế TNCN, cụ thể như sau:

| “2. Thu nhập từ tiền lương, tiền công bao gồm:

… e) Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán”. |

Kết luận

Như vậy, trước và sau dịp nghỉ lễ 30/04 và 01/05, Anh/Chị kế toán doanh nghiệp cần sắp xếp, đối chiếu kế hoạch công việc của mình đảm bảo nộp đủ tờ khai thuế (nếu có), trường hợp chưa nộp được ngay mà còn được gia hạn như đã phân tích trong bài với tờ khai quý thì cần làm ngay sau khi hết đợt nghỉ lễ để đảm bảo không bị phạt do không chú ý gây ra. Ngoài ra, khi phát sinh các khoản thưởng cho người lao động thì cần hạch toán và tập hợp đầy đủ hồ sơ chứng từ cũng như xác định nghĩa vụ thuế TNCN với cá nhân người lao động đó để đảm bảo theo quy định của luật thuế.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()