Kế hoạch ngân sách là một trong các công cụ quản trị quan trọng, giúp ước tính các dòng tiền như doanh thu, chi phí, từ đó ước lượng nguồn lực của doanh nghiệp trong một khoảng thời gian. Việc lập kế hoạch ngân sách giúp chuyển hóa kế hoạch, mục tiêu, chiến lược kinh doanh của doanh nghiệp thành các mục tiêu tài chính, giúp xác định được những nguồn lực cần thiết để doanh nghiệp có thể đạt được kế hoạch, mục tiêu, chiến lược kinh doanh đã đề ra. Hãy cùng MISA AMIS Kế toán tìm hiểu cách thức lập kế hoạch ngân sách chi tiết trong bài viết sau đây.

1. Định nghĩa và mục đích kế hoạch ngân sách

Kế hoạch ngân sách là bản kế hoạch chi tiết mô tả việc huy động và sử dụng các nguồn lực cần thiết (tài chính và phi tài chính) gắn liền với các hoạt động nhằm đạt được các mục tiêu của doanh nghiệp.

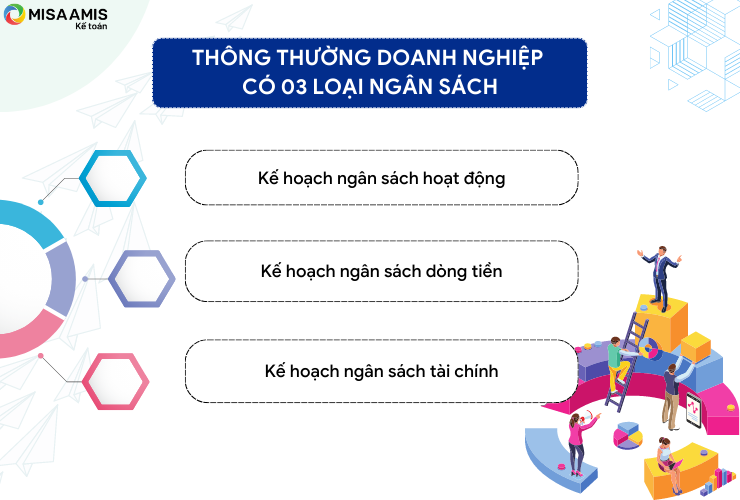

Về phân loại, thông thường doanh nghiệp có 03 loại ngân sách sau:

– Kế hoạch ngân sách hoạt động: là bản kế hoạch dự báo các khoản doanh thu và chi phí mà doanh nghiệp có thể phát sinh dựa trên nguyên tắc ghi nhận kế toán dồn tích. Kết quả đầu ra của kế hoạch ngân sách hoạt động là báo cáo kết quả kinh doanh dự kiến, trong đó thể hiện: tổng doanh thu dự kiến, tổng chi phí dự kiến, lợi nhuận dự kiến của doanh nghiệp.

– Kế hoạch ngân sách dòng tiền: là bản kế hoạch dự báo các khoản thu và chi (dòng tiền vào, ra) của doanh nghiệp. Kết quả đầu ra của kế hoạch ngân sách dòng tiền thường sẽ được thể hiện ở báo cáo lưu chuyển tiền tệ dự kiến. Kế hoạch ngân sách dòng tiền được doanh nghiệp sử dụng trong mục đích tối ưu hóa các nguồn vốn tài trợ cho hoạt động của doanh nghiệp.

– Kế hoạch ngân sách tài chính: là bản kế hoạch dự báo (1) các nguồn lực về tài sản, nguồn vốn mà doanh nghiệp huy động, sử dụng để hướng tới mục tiêu kinh doanh, (2) các khoản thu – chi thể hiện tiền thực thu, thực chi về hoạt động theo các nội dung trong điều khoản hợp đồng, cam kết, kế hoạch chi tiêu đã được phê duyệt và (3) dòng tiền ra vào của doanh nghiệp. Kết quả đầu ra của kế hoạch ngân sách tài chính là 1 bản kế hoạch ngân sách tổng thể bao trùm tất cả các lĩnh vực hoạt động kinh doanh, quản lý dòng tiền, quản lý nguồn lực, tài sản và nguồn vốn huy động.

Mục đích của kế hoạch ngân sách

- Thể hiện kế hoạch hành động để đạt được các mục tiêu định lượng;

- Đóng vai trò là thước đo hiệu quả công việc;

- Thể hiện quá trình, diễn biến hoạt động của đơn vị, doanh nghiệp trong 1 khoản thời gian được ấn định sẵn;

- Là công cụ để ứng phó với các tình huống bất lợi có thể được dự đoán trước.

2. Lợi ích của công tác lập kế hoạch ngân sách

Việc lập kế hoạch ngân sách mang lại 03 lợi ích dưới đây:

- Kế hoạch ngân sách sẽ giải thích được những thay đổi cần thiết ở hệ thống hoạt động hiện tại để đáp ứng mục tiêu của doanh nghiệp. Kế hoạch ngân sách sẽ được sử dụng để so sánh, đánh giá với kết quả hoạt động thực tế của doanh nghiệp để xác định hiệu quả kinh doanh;

- Cụ thể hóa về mặt tài chính của mục tiêu chiến lược và kế hoạch kinh doanh;

- Trợ giúp ban lãnh đạo dự đoán các tình huống trong tương lai nhằm tăng tích chủ động trong điều hành và quản lý và đưa ra các điều chỉnh mục tiêu chiến lược và lập mẫu kế hoạch kinh doanh một cách kịp thời.

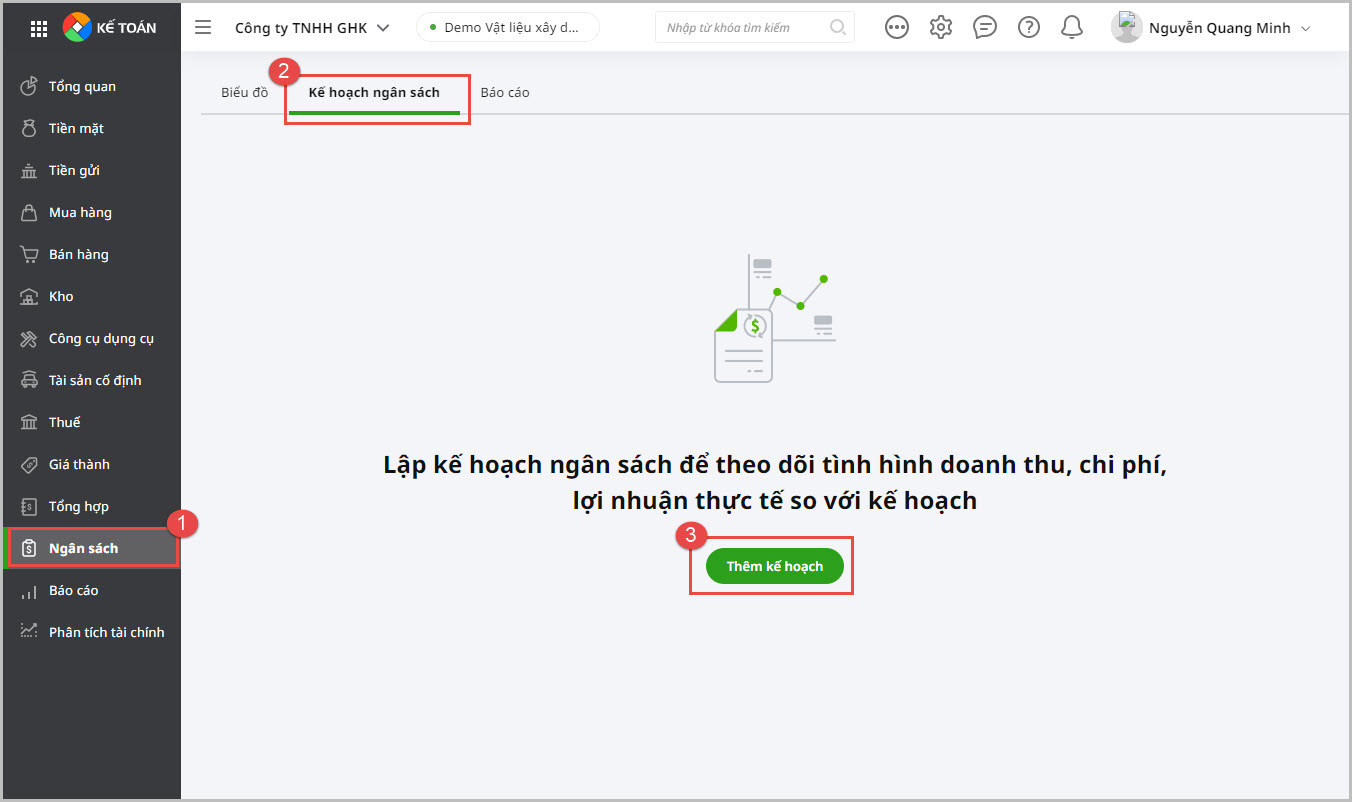

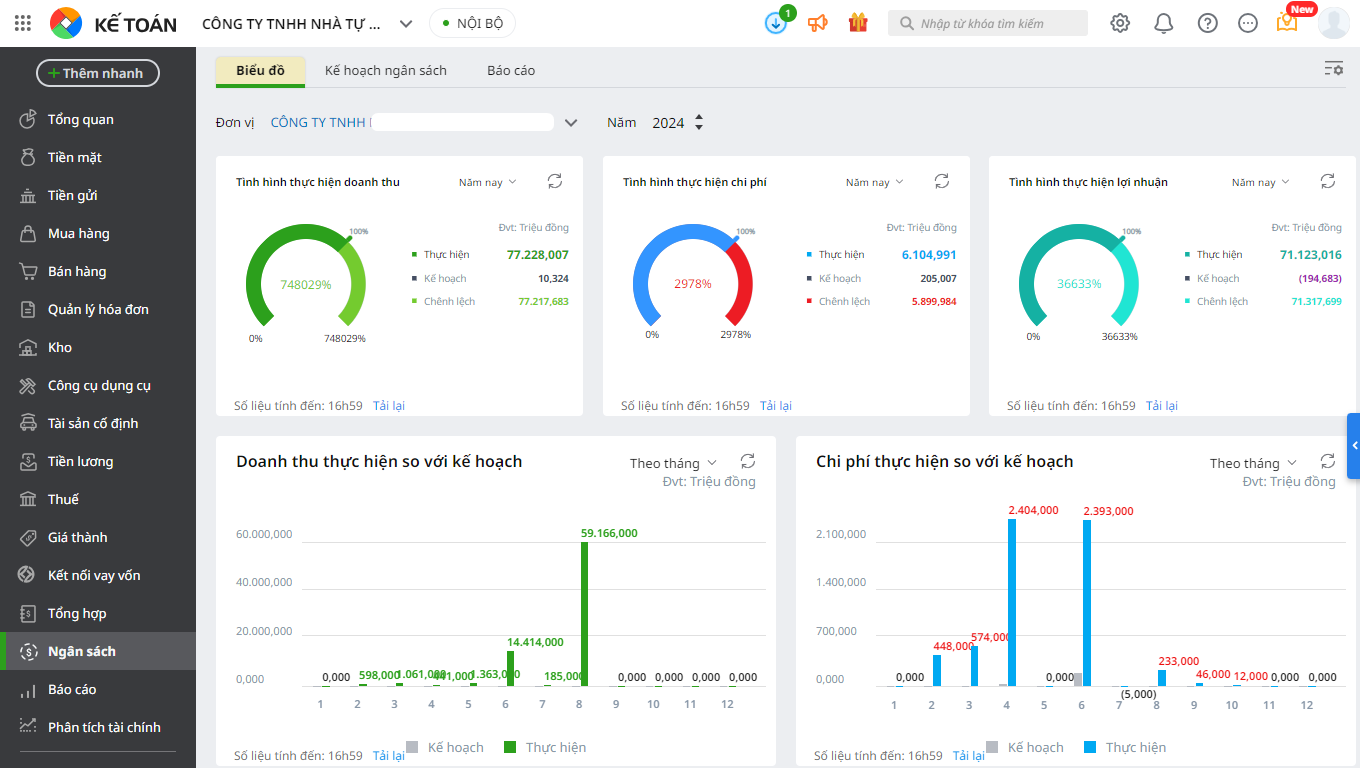

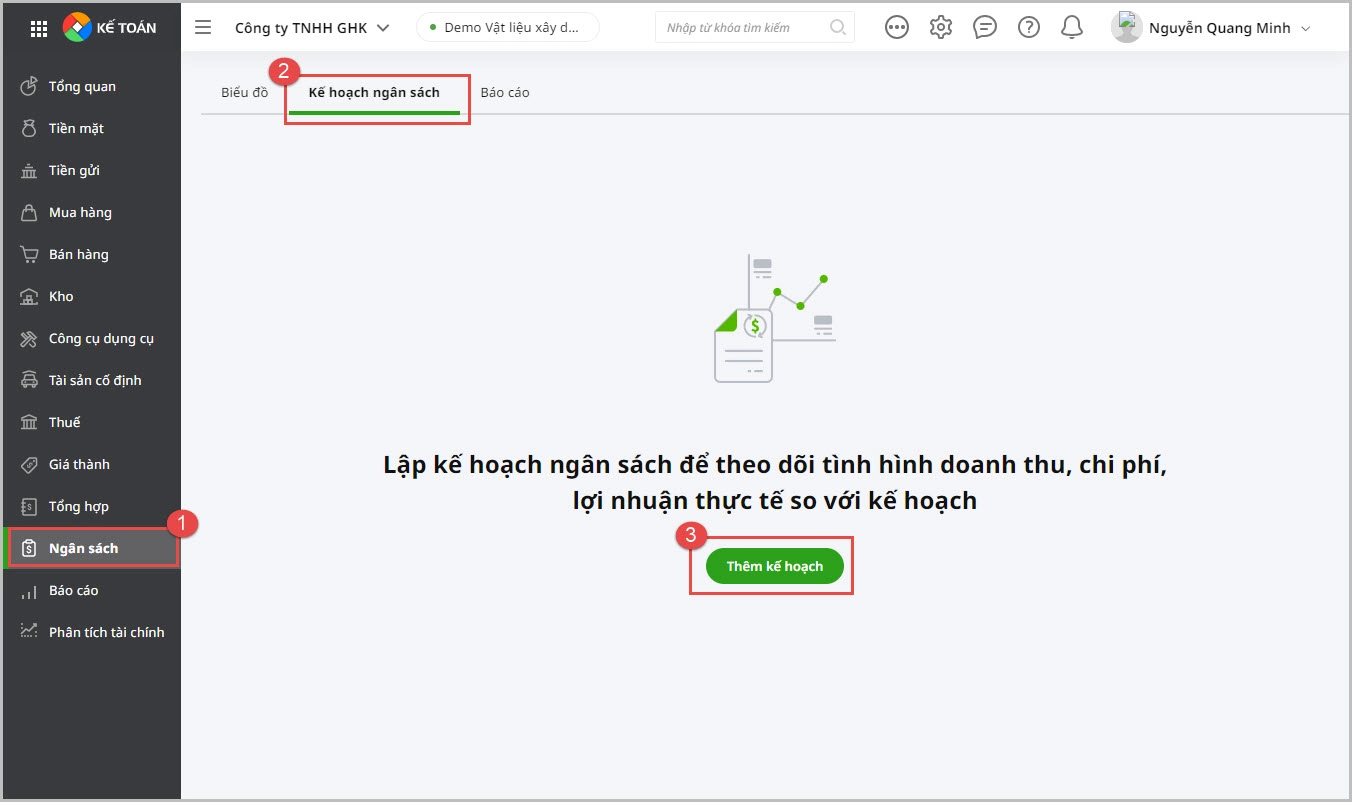

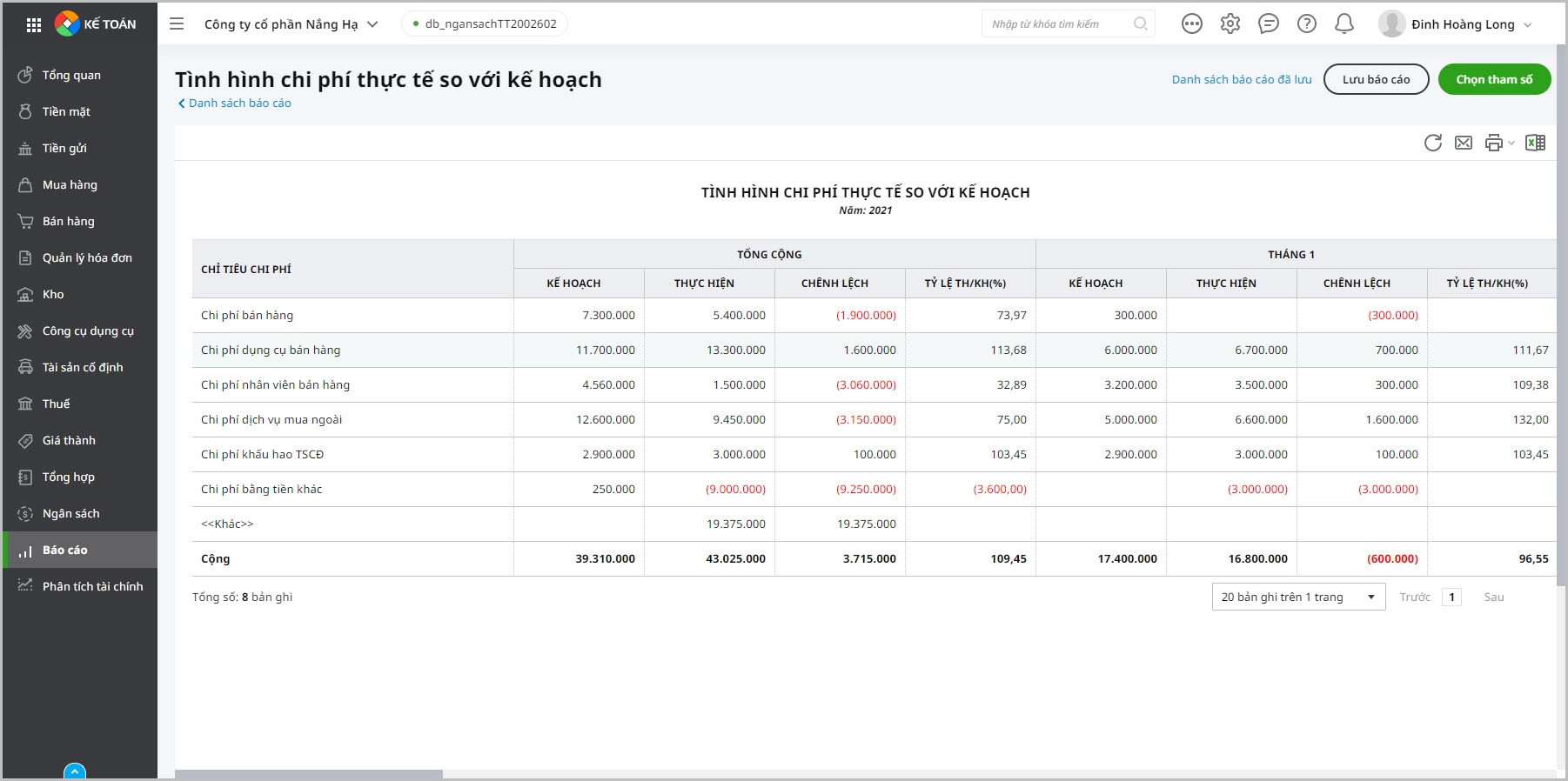

Hiện nay, các phần mềm kế toán như phần mềm kế toán online MISA AMIS đã cho phép doanh nghiệp lập kế hoạch ngân sách chi tiết đồng thời theo dõi tình hình thực hiện ngân sách theo kế hoạch

3. Nguyên tắc và quan điểm cơ bản khi lập kế hoạch ngân sách

3.1. Nguyên tắc lập kế hoạch ngân sách

Việc lập kế hoạch ngân sách cần tuân thủ các nguyên tắc sau:

- Ngân sách cần thể hiện sự liên kết rõ ràng với mục tiêu chiến lược và kế hoạch kinh doanh của doanh nghiệp. Ví dụ, đối với một doanh nghiệp viễn thông, mục tiêu chiến lược của doanh nghiệp là thuê trạm viễn thông để tối ưu chi phí thì tương ứng, phần chi phí mua trạm/mua đất sẽ phải thay bằng chi phí thuê trạm trong ngân sách.

- Các khoản mục ngân sách, chi phí cần có căn cứ, thể hiện bằng các giải trình, phân tích, minh chứng cụ thể chi tiết, tường minh và rõ ràng để theo dõi. Ví dụ, khoản mục chi phí mua văn phòng phẩm sẽ cần thể hiện số lượng và đơn giá. Đối với số lượng, cần có giải thích cụ thể nhu cầu về số lượng được tính như thế nào, đơn giá có tuân thủ định mức của công ty không, có tính trên đầu người không, có dựa trên số của các năm trước không? Đối với đơn giá, thông thường cần có báo giá của bên đối tác, trường hợp chưa có sẵn báo giá cần lấy số liệu quá khứ/số thực thanh toán làm cơ sở ước tính.

- Kế hoạch cần thể hiện được cả các dự trù các tình huống phát sinh dự tính để đảm bảo tính chủ động của doanh nghiệp.

- Thời gian cho việc sử dụng ngân sách khác nhau đối với từng loại hình doanh nghiệp. Ví dụ, đối với doanh nghiệp trong ngành kinh doanh có nhiều biến động, ngân sách được xây dựng cho khoảng thời gian ngắn, ngược lại, đối với lĩnh vực kinh doanh ổn định hơn, ngân sách thường được xây dựng cho khoảng thời gian dài hơn.

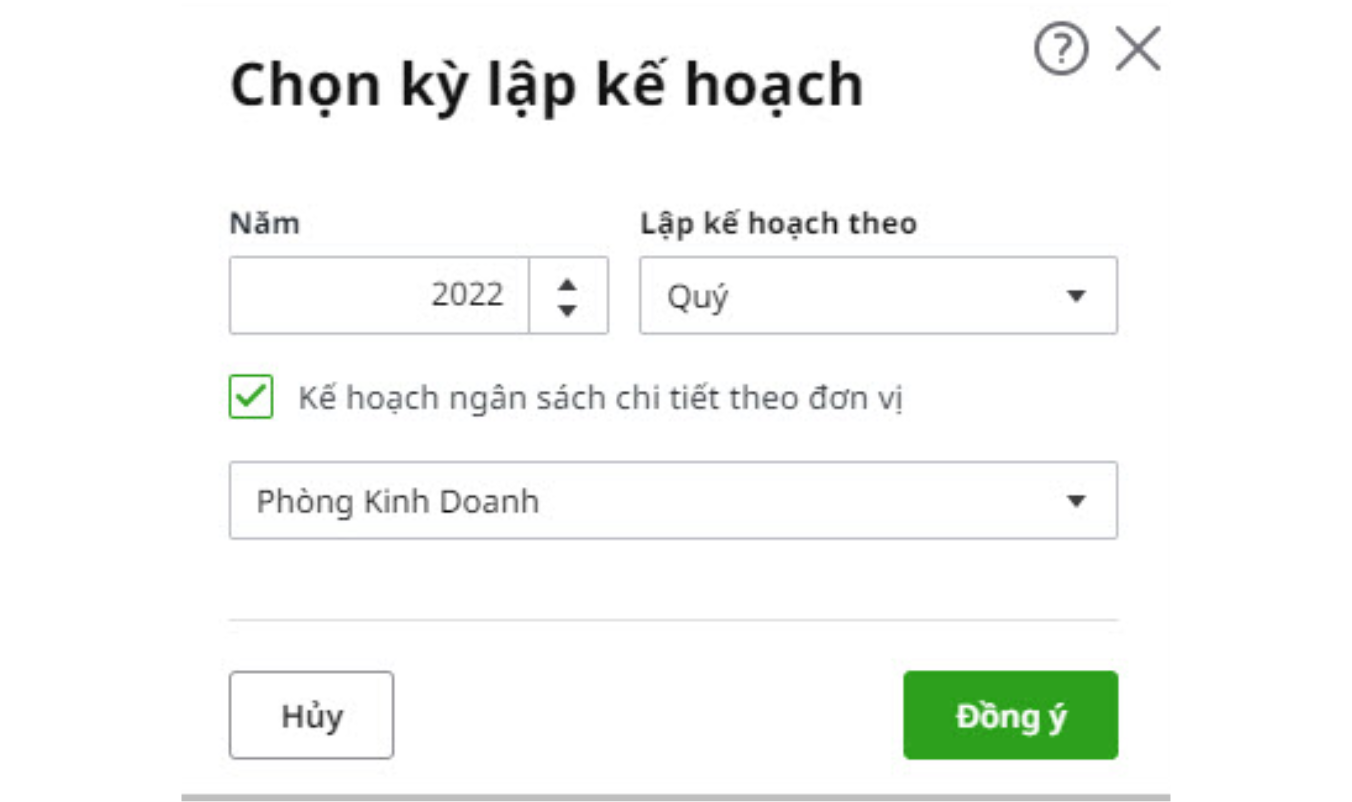

- Ngân sách được lập riêng cho từng bộ phận/đơn vị kinh doanh để đảm bảo tính thực tế. Doanh nghiệp lập kế hoạch ngân sách tổng thể là tập hơn của các kế hoạch ngân sách riêng.

- Việc phê duyệt và điều chỉnh ngân sách phải được thực hiện một cách minh bạch, các dữ liệu ngân sách chỉ được cung cấp cho những đối tượng phù hợp. Thông thường việc duyệt ngân sách được thông qua trong cuộc họp ban Tổng Giám đốc với lãnh đạo các đơn vị, chỉ lãnh đạo được tham gia để đảm bảo tính bảo mật.

Trong quá trình xây dựng kế hoạch ngân sách, cần hạn chế các vấn đề sau:

- Chỉnh sửa nhiều lần trước khi hoàn tất. Đối với trường hợp có chỉ đạo, giao chỉ tiêu khác từ ban Tổng Giám đốc dẫn tới cần chỉnh sửa kế hoạch ngân sách của phòng ban mình, các bộ phận cần hạn chế việc chỉnh sửa bằng cách báo cáo xin ý kiến định hướng các đầu mục lớn phát sinh do điều chỉnh trực tiếp với ban Tổng Giám đốc và bộ phận kế toán đơn vị hay tổ chức họp trực tiếp lấy ý kiến các cơ quan thẩm định thay vì lấy ý kiến bằng văn bản, qua đó giúp việc chỉnh sửa được diễn ra nhanh chóng.

- Quá trình lập ngân sách quá dài (trên 4 tháng). Thông thường việc lập ngân sách trong năm đối chỉ kéo dài 1-3 tháng, đi kèm với việc lập và bảo vệ kế hoạch hoạt động, kế hoạch kinh doanh năm của đơn vị đó. Thời gian lập thường bắt đầu từ tháng 10 và kết thúc vào tháng 12 đối với năm tài chính trùng năm với năm dương lịch.

- Ngân sách quá tập trung vào các kế hoạch và mục tiêu tài chính. Kế hoạch ngân sách không chỉ phản ánh số liệu tài chính mà còn phản ánh phương hướng hoạt động, do đó, việc thiếu thông tin về số liệu hoạt động sẽ khiến kế hoạch ngân sách trở nên khó điều hành, theo dõi, quản lý.

- Cho phép nhiều đợt điều chỉnh ngân sách trong năm. Việc cắt giảm/thay đổi ngân sách thông thường do nhu cầu thay đổi, điều chỉnh kế hoạch kinh doanh. Một doanh nghiệp không nên có quá 2 đợt điều chỉnh ngân sách trong 1 năm, trường hợp bắt buộc phải điều chỉnh cần xem xét 1 trong 2 phương án: dừng hoàn toàn hoạt động đó, chuyển tiếp hoạt động sang năm tiếp theo hoặc duy trì giá trị tổng ngân sách, chỉ phân bổ lại các khoản ngân sách vượt/chưa dùng đến để bù vào các khoản ngân sách còn thiếu.

- Ngân sách lập quá chi tiết. Việc chi tiết ngân sách theo từng tháng là không cần thiết, khó chính xác mà thông thường sẽ lập theo từng Quý như niên độ kỳ lập BCTC. Đối với các khoản chi phí, nhiều doanh nghiệp yêu cầu các phòng ban lập chi tiết chi phí đến từng hoạt động mua ví dụ mua VPP, thuê bánh kẹo dịp 30/4 dẫn tới hệ quả là mất nhiều thời gian lập, rà soát, quản lý. Thông thường, ngân sách cho các khoản chi phí chỉ cần lập thành các đầu mục chi phí theo 2-3 cấp độ chi tiết.

- Thiếu hoạt động rà soát ngân sách, nhiều phiên bản khác nhau, khó truy tìm dữ liệu gốc.

3.2. Quan điểm lập kế hoạch ngân sách

Có 2 quan điểm về việc lập và sử dụng ngân sách: hướng tới “Đạt mục tiêu” hay “Kiểm soát”:

- Với quan điểm “Đạt mục tiêu”, việc thực hiện có thể chênh lệch nhiều so với ngân sách đặt ra nhưng đạt được mục tiêu ưu tiên của doanh nghiệp, và kèm theo các giải trình hợp lý, các chênh lệch này sẽ được chấp nhận. Một ví dụ điển hình là lập kế hoạch ngân sách trong lĩnh vực xây dựng công trình. Mục tiêu của hoạt động là công trình xây dựng hoàn thành đưa vào sử dụng. Thông thường khi lập kế hoạch ngân sách vào đầu năm, đơn vị lập sẽ dựa vào suất đầu tư của công trình tương tự/báo giá tại thời điểm đầu năm và giá trị ngân sách lập sẽ lớn (thường là đến vài trăm tỷ). Thường để thực tế thi công phải mất từ 3-6 tháng để lập thiết kế chi tiết, xin cấp phép và đấu thầu nhà thầu xây lắp dẫn tới sự biến động về số lượng và cả đơn giá (do đã có thiết kế chi tiết), nhiều công trình số liệu thực chi chỉ bằng 75-80% giá trị ngân sách ban đầu.

- Với quan điểm “Kiểm soát”, doanh nghiệp sẽ đặt các giới hạn cụ thể cho các hạng mục trong ngân sách và có xu hướng kiểm soát chặt chẽ việc thực hiện trong phạm vi của ngân sách đã được duyệt. Ví dụ có thể kể đến kế hoạch ngân sách các bộ phận hỗ trợ chủ yếu làm việc ở văn phòng, ban lãnh đạo sẽ thường yêu cầu lập định mức rất chi tiết để phục vụ nhu cầu kiểm soát chi phí, hạn chế chi tiêu thừa. Bộ phận kế toán sẽ lập ra các định mức chi phí chi tiết như chi phí nhiên liệu xe cộ, công tác phí, chi phí văn phòng và các bộ phận phải lập ngân sách trên cơ sở các định mức đó.

4. Hướng dẫn lập kế hoạch ngân sách chi tiết

4.1. Yêu cầu về dữ liệu đầu vào

Yêu cầu thông tin đầu vào khi lập kế hoạch ngân sách bao gồm:

- Mục tiêu chiến lược;

- Kế hoạch kinh doanh;

- Phân tích PESTEL (Political-Economic-Sociocultural-Technological-Environmental-Legal) về môi trường Doanh nghiệp kinh doanh và những yếu tố khách quan Doanh nghiệp không tự chủ được;

- Các thông tin khác liên quan đến:

- Các yếu tố thúc đẩy kinh doanh và tài chính;

- Chỉ số hiệu quả hoạt động quá khứ dài và ngắn hạn;

- Xu hướng bán hàng và yếu tố chi phí;

- Sản xuất/hỗ trợ sản xuất;

- Kế hoạch phát triển sản phẩm;

- Giá và khuyến mại;

- Kênh/Phân phối.

Đọc thêm: Cách xây dựng mẫu ngân sách marketing (kèm file tải)

4.2. Công việc cần tiến hành khi lập ngân sách

Nguyên tắc chung: Kế hoạch ngân sách được thực hiện theo cả 2 chiều “trên xuống” và “dưới lên”, là sự phối hợp và tham gia toàn điện giữa các bộ phận, phòng/ban, các đơn vị trong doanh nghiệp. Trong đó, cấp lãnh đạo đề ra các mục tiêu chiến lược, xác lập kế hoạch hành động (“Top down – trên xuống”) đến các cấp nhân viên trong các phòng ban/bộ phận/đơn vị cụ thể hóa các kế hoạch hành động thành mục tiêu ngân sách (“Bottom up – dưới lên”).

| Công việc | Mô tả |

| Chuẩn bị và trao đổi về hướng dẫn lập ngân sách | Doanh nghiệp có thể phân công một nhóm chuyên trách thực hiện công tác tổng hợp ngân sách cho toàn doanh nghiệp để chuẩn bị các hướng dẫn về quy trình hoạch định ngân sách bao gồm:

Thông báo các giả định kinh doanh, các mục tiêu và hướng dẫn lập ngân sách tới tất cả các bộ phận/đơn vị trong toàn doanh nghiệp. |

| Xác định các mục tiêu tài chính và phi tài chính từ kế hoạch kinh doanh | Dựa trên kế hoạch kinh doanh chiến lược và kế hoạch kinh doanh chi tiết cho năm, các bộ phận/đơn vị kinh doanh tiến hành xác định các mục tiêu tài chính và phi tài chính để thiết lập ngân sách cho bộ phận/đơn vị đó. |

| Các đơn vị/bộ phận hoàn tất việc điền thông tin vào mẫu ngân sách của đơn vị/bộ phận mình | Các bộ phận/đơn vị kinh doanh trong doanh nghiệp tiến hành điền các dữ liệu ngân sách của bộ phận/đơn vị mình vào mẫu ngân sách theo hướng dẫn. |

| Hợp nhất ngân sách của doanh nghiệp | Nhóm chuyên trách sẽ tiến hành tổng hợp ngân sách của tất cả các bộ phận/đơn vị kinh doanh trong doanh nghiệp và trình Ban Giám đốc phê duyệt |

| Rà soát và cập nhật ngân sách | Doanh nghiệp thường tổ chức một cuộc họp để tiến hành trao đổi và thống nhất các kế hoạch ngân sách cho toàn doanh nghiệp.

Ban giám đốc có trách nhiệm thống nhất kế hoạch ngân sách toàn công ty. Sau khi thống nhất, các bộ phận/đơn vị kinh doanh sẽ tiến hành cập nhật và sửa đổi bản ngân sách chi tiết của họ và gửi lại cho nhóm chuyên trách để tiến hành tổng hợp, hoàn tất bản ngân sách chung của toàn doanh nghiệp. |

| Hoàn thiện và phê duyệt ngân sách | Nhóm chuyên trách thực hiện tổng hợp ngân sách của toàn doanh nghiệp và đệ trình Hội đồng quản trị/Ban giám đốc phê duyệt và tiến hành thông báo rộng rãi tới các bộ phận/đơn vị liên quan trong toàn doanh nghiệp. Doanh nghiệp cần đảm bảo:

|

Bảng 1: Công việc cần tiến hành khi lập ngân sách

Xem thêm: 7 Bước lập kế hoạch tài chính cho doanh nghiệp chi tiết nhất

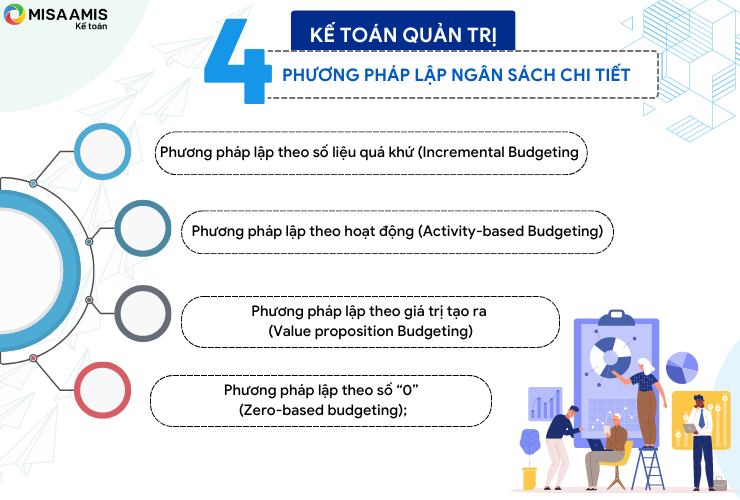

4.3. Các phương pháp để lập ngân sách chi tiết

Đối với Kế toán quản trị, có 04 phương pháp lập ngân sách chi tiết bao gồm:

Hướng dẫn 04 phương pháp lập ngân sách:

| Phương pháp | Mô tả | Điểm mạnh | Điểm yếu |

| Phương pháp lập theo số liệu quá khứ | Ngân sách năm nay = Thực chi năm ngoái + 1 tỷ lệ phần trăm tăng thêm;

Thông thường, tỷ lệ phần trăm được lấy bằng lạm phát hoặc dự kiến tăng giá của hàng hóa, vật liệu, dịch vụ dự kiến mua sắm. |

Đơn giản và nhanh gọn để thực hiện và hiểu;

Tất cả các phòng ban đều có chung 1 hệ số biến động do đó, giảm thiểu sự tranh chấp quan điểm. |

Có thể có rủi ro phát sinh khoản chi phí không cần thiết;

Các yếu tố ảnh hưởng bên ngoài (thêm hoạt động, thêm người) không được tính đến; Phương pháp quá đơn giản làm giảm tính tự chủ, chủ động của người lập. |

| Phương pháp lập theo hoạt động | Lập kế hoạch ngân sách theo từng hoạt động của doanh nghiệp, sau đó tổng hợp lại sẽ được ngân sách của toàn đơn vị. Gồm 3 bước:

– Căn cứ trên từng mục tiêu chiến lược để xác định hoạt động; – Đối với mỗi hoạt động, xác định chi phí cố định và chi phí biến đổi của loạt hoạt động đó. – Xác định khối lượng và đơn giá từng loại chi phí theo hoạt động. |

Ngân sách được quản lý chặt chẽ, chi tiết. Các khoản dự phóng được chi tiết đến hàng đơn vị, giúp giảm tỷ lệ sai sót;

Đảm bảo việc lập ngân sách tuân thủ đúng mục tiêu của doanh nghiệp. |

Phức tạp và tốn nhiều thời gian;

Việc xác định các yếu tố chi phí dựa trên chủ quan của người quản lý dẫn tới rủi ro không tính hết các yếu tố chi phí hoặc không phù hợp. |

| Phương pháp lập theo giá trị tạo ra | Lập ngân sách trên quan điểm chi phí tạo ra phải tạo ra giá trị cho doanh nghiệp.

Doanh nghiệp xác định Tỷ suất lợi nhuận của từng khoản chi phí (ROI) và tương ứng chỉ lựa chọn các khoản chi phí tạo ROI cao hơn ngưỡng tối thiểu; Phương pháp này khác biệt với phương pháp lập theo số “0” ở điểm là có thể tận dụng số liệu quá khứ để lập ngân sách, không bắt buộc bắt đầu bằng số 0. |

Giúp doanh nghiệp tập trung vào các khoản đầu tư, chi tiêu tạo ra giá trị thực sự cho doanh nghiệp, giúp tăng giá trị doanh nghiệp trong dài hạn;

Việc quản lý, phê duyệt ngân sách tuân theo 1 khuôn mẫu chuẩn, tránh những sai sót và quyết định không chính xác. |

Nhiều hoạt động rất khó để xác định lợi ích tài chính mang lại (quảng cáo, truyền thông, đối ngoại);

Có thể tạo ra sự cạnh tranh, mâu thuẫn giữa các đơn vị, phòng ban để tranh giành nguồn lực của doanh nghiệp. |

| Phương pháp lập theo số “0” | Toàn bộ ngân sách bắt đầu bằng số “0”, không vận dụng hoặc tái sử dụng ngân sách cũ hoặc số liệu thực chi;

Người lập ngân sách cần liệt kê chi tiết các đầu mục chi phí, đơn giá, khối lượng và sở cứ. Người quản lý xác định mức độ ưu tiên của chi phí căn cứ lợi ích tài chính của chi phí đó và từ đó dồn nhiều nguồn lực cho khoản chi phí đó; Từng khoản chi phí đều được duyệt, hạn chế việc phát sinh thêm. |

Ngân sách được quản lý chặt chẽ, chi tiết và hạn chế tối đa những chi phí không cần thiết, phát sinh ngoài;

Tăng tính cẩn thận khi lập kế hoạch ngân sách; Tạo tính linh hoạt khi các đại lượng khác biến đổi. |

Phức tạp và tốn kém thời gian công sức để đào tạo người lập và thực hiện công việc lập, kiểm kê, rà soát, đối chiếu;

Việc xác định mức độ ưu tiên thuần dựa trên lợi ích tài chính không phù hợp cho nhiều hoàn cảnh. Nhiều khoản chi phí mang tính bắt buộc nhưng giá trị tạo ra không dựa trên lợi ích tài chính (chi phí từ thiện, đối ngoại, phúc lợi). |

Bảng 2: Phân tích chi tiết 04 phương pháp lập kế hoạch ngân sách

4.4. Kết quả đầu ra

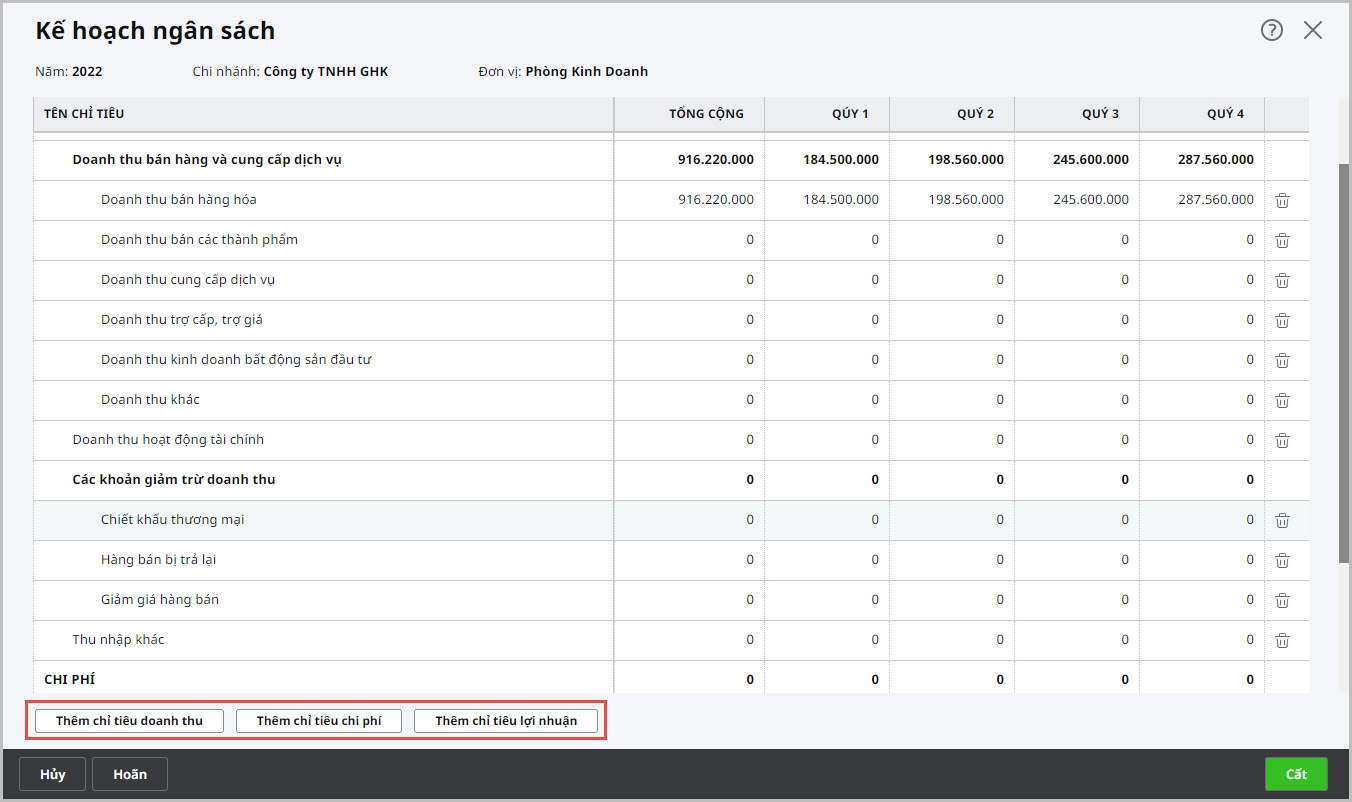

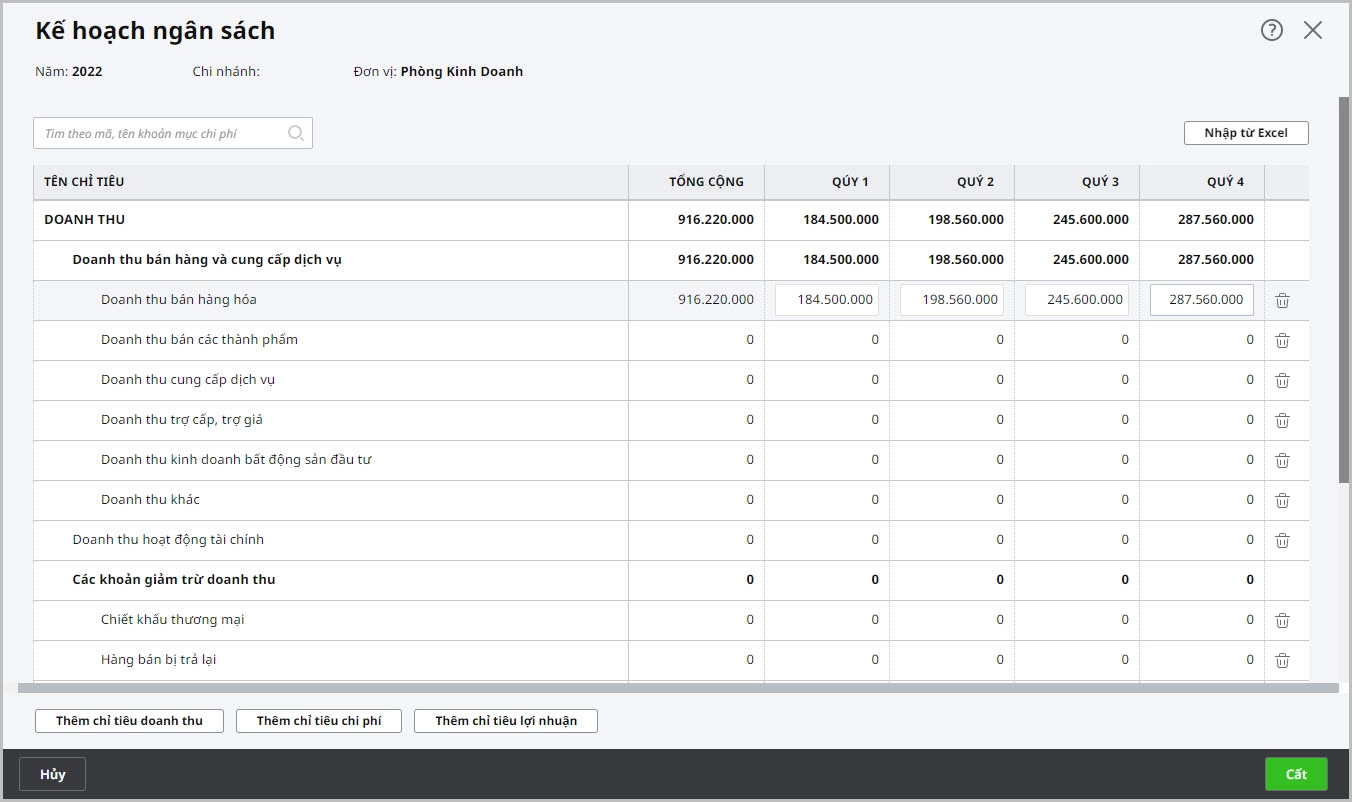

Bản ngân sách được thống nhất và phê duyệt cần bao gồm tối thiểu các nội dung:

- Các định mức chi phí;

- Các giới hạn ngân sách;

- Các chỉ tiêu tài chính và phi tài chính;

- Các kế hoạch (dự toán) chi phí của từng đơn vị, phòng/ban;

- Các kế hoạch (dự toán) chi phí của toàn doanh nghiệp.

5. Các phương pháp để phân tích, rà soát ngân sách chi tiết

Doanh nghiệp sử dụng ngân sách để theo dõi việc thực hiện các kế hoạch, mục tiêu, đồng thời giám sát và đánh giá kết quả hoạt động thông qua việc so sánh số liệu thực tế với số liệu ngân sách bằng kết hợp các cách thức dưới đây:

- Sử dụng phương pháp phân tích chiều ngang đánh giá hoạt động của doanh nghiệp, thông qua việc so sánh từng dòng (ngang) các số liệu thực tế và số liệu ngân sách, từ đó, xác định tỷ lệ % thay đổi với kế hoạch, xác định được kết quả hoạt động của doanh nghiệp. Quan trọng hơn, nhà quản trị cần truy vấn và tìm hiểu nguyên nhân cốt lõi những dòng số liệu có những thay đổi bất thường một cách thường xuyên, kịp thời;

- Áp dụng một số công cụ hỗ trợ lập ngân sách trên cơ sở một hệ thống báo cáo, bảng biểu thống nhất, phục vụ cho việc tổng hợp ngân sách, cho toàn doanh nghiệp. Đồng thời, các biểu mẫu cũng phải được thiết kế để phù hợp với đặc điểm chức năng của từng bộ phận để việc nhập số liệu và kiểm soát số liệu ngân sách được thuận tiện hơn.

- Yêu cầu các đơn vị, bộ phận báo cáo việc thực hiện các số liệu ngân sách định kỳ và giải trình những chênh lệch bất thường nếu có để đưa ra những biện pháp điều chỉnh phù hợp, đảm bảo doanh nghiệp vẫn đi đúng định hướng chiến lược đã đặt ra ban đầu;

- Báo cáo thường xuyên, kịp thời tình hình thực hiện của doanh nghiệp, phòng ban bằng cách cập nhật liên tục số liệu ngân sách và xây dựng hệ thống thông tin báo cáo chính xác, kịp thời đáp ứng nhu cầu giám sát và đánh giá kết quả hoạt động của ban giám đốc doanh nghiệp.

Bài viết đã trình bày tới bạn đọc chi tiết cách thức lập kế hoạch ngân sách. Hy vọng bạn đọc có thể áp dụng trực tiếp những thông tin, kinh nghiệm này để hoàn thiện hơn công tác quản trị tại doanh nghiệp mình.

Phần mềm kế toán online MISA AMIS là giải pháp cho phép doanh nghiệp chọn lập dự toán ngân sách theo tháng hoặc theo quý. Việc lập dự toán ngân sách không những giúp doanh nghiệp đánh giá được hiệu quả hoạt động mà còn hỗ trợ doanh nghiệp kiểm soát được quá trình thực hiện hành động từ cấp nhân viên/phòng ban để đi theo các mục tiêu đã đặt ra.

- Lập dự toán ngân sách

- Theo dõi chi phí thực tế so với dự toán

- Tự động cảnh báo định mức ngân sách

- Cung cấp đầy đủ báo cáo quản lý chi phí

- Cắt giảm các khoản chi phí không cần thiết

- Nắm bắt tình hình sử dụng các khoản mục chi phí

- So sánh chi phí giữa các kỳ của năm nay với năm trước

Bên cạnh đó, phần mềm cũng mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/