Quản lý hàng tồn kho là một trong những công việc quan trọng của rất nhiều doanh nghiệp. Việc áp dụng phương pháp tính giá trị tồn kho ảnh hưởng rất lớn đến công việc của công tác kế toán cũng như số liệu trình bày trên Báo cáo tài chính. Mỗi công ty cần chọn một phương pháp tính giá xuất kho phù hợp với đặc điểm và nhu cầu quản lý hàng tồn kho đảm bảo hiệu quả và tiết kiệm tối đa các nguồn lực.

Chuẩn mực kế toán Việt Nam số 02 (VAS 02) về – Hàng tồn kho quy định việc tính giá trị hàng tồn kho được áp dụng theo một trong bốn phương pháp sau đây:

Lưu ý: Chế độ kế toán doanh nghiệp hiện hành theo Thông tư số 200/2014/TT-BCT và Thông tư số 133/2016/TT-BCT đã bỏ Phương pháp nhập sau xuất trước khi tính giá trị hàng tồn kho, do vậy hiện nay doanh nghiệp có thể lựa chọn một trong 3 phương pháp là: Phương pháp tính theo giá đích danh, phương pháp bình quân gia quyền hoặc phương pháp nhập trước xuất trước.

Để xác định một phương pháp tối ưu, kế toán cần hiểu rõ và phân tích được những ưu nhược điểm của cả 3 phương pháp phù hợp với đặc thù kinh doanh, trình độ quản lý và tính chất hàng tồn kho của công ty.

Bài viết này tập trung phân tích về nội dung phương pháp thực tế đích danh khi tính giá trị hàng tồn kho, các ưu, nhược điểm của phương pháp tính giá này, từ đó, đưa ra gợi ý về đối tượng doanh nghiệp nên sử dụng phương pháp này vào quản lý, theo dõi hàng tồn kho.

1. Nội dung phương pháp giá thực tế đích danh

1.1 Giải thích phương pháp

- Bản thân từ “đích danh” cũng giúp chúng ta hình dung về bản chất của phương pháp tính giá trị hàng tồn kho này. “Đích danh” có ý nghĩa là xác định để chỉ chính xác đúng tên một người, tên một việc hay một hoạt động đó.

- Trong nghiệp vụ kế toán xuất kho, thực hiện theo phương pháp tính giá trị tồn kho theo giá đích danh như vậy được hiểu là là xuất kho mặt hàng nào thì giá xuất kho được ghi nhận là giá nhập kho thực tế của chính mặt hàng đó.

- Khi giá xuất kho được ghi nhận đúng, thì giá trị hàng tồn kho còn lại cũng là giá thực tế của chính các hàng hóa chưa được xuất.

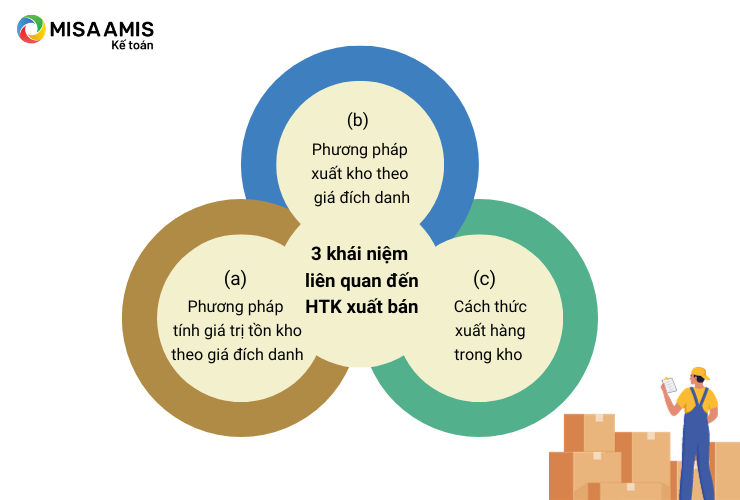

Hãy cùng MISA AMIS xem xét 3 thuật ngữ trong hình minh họa sau đây:

Trong thực tế, hai trường hợp sau thường xảy ra:

- Thuật ngữ (a) và (b) đôi khi dễ bị sử dụng thay thế cho nhau. Bản chất 2 thuật ngữ này đều chỉ một nghiệp vụ xác định giá xuất kho để theo dõi, quản lý trên sổ kế toán. Khi kế toán xuất kho theo giá thực tế đích danh cũng đồng nghĩa với việc xác định giá trị tồn kho theo giá đích danh.

Công thức tính giá trị tồn kho theo giá đích danh như sau:

| Giá trị tồn kho theo giá đích danh cuối kỳ | = | Giá trị tồn kho theo giá đích danh đầu kỳ | + | Giá trị nhập kho trong kỳ | – | Giá trị xuất kho theo phương pháp xuất kho theo giá đích danh trong kỳ |

- Thuật ngữ (b) và (c) đôi khi không được hiểu và phân định đúng bản chất. Thuật ngữ (b) chỉ phương pháp tính giá xuất kho, (theo dõi trên sổ sách kế toán), còn thuật ngữ (c) nói đến cách thức chọn hàng trong kho để xuất (về mặt vật lý). Việc lựa chọn phương pháp tính giá xuất kho là nhiệm vụ của Kế toán. Kế toán phải chọn cách tính giá trị xuất, cách xác định giá trị tồn sao cho phù hợp với yêu cầu quản lý. Đó chỉ Việc lựa chọn phương pháp xuất kho là hệ quả của việc lựa chọn phương pháp tính giá trị hàng tồn kho do vậy phải tuân thủ theo hướng dẫn của Chuẩn mực Kế toán Việt Nam và Chế độ kế toán doanh nghiệp hiện hành. Việc lựa chọn cách thức xuất hàng trong kho là hành động của Bộ phận kho. Bộ phận kho chịu trách nhiệm lựa chọn đúng chủng loại mặt hàng cần xuất theo yêu cầu, theo nguyên tắc quản trị hàng hóa mà Công ty quy định.

Để hiểu rõ hơn về thuật ngữ (b) và (c), bạn đọc có thể theo dõi bảng so sánh sau đây của MISA AMIS:

Bảng phân biệt Phương pháp tính giá xuất kho với Cách thức xuất hàng trong kho:

| Tiêu chí | Phương pháp tính giá xuất kho

Thuật ngữ (b) |

Cách thức xuất hàng trong kho

Thuật ngữ (c) |

| Người thực hiện | Kế toán | Thủ kho |

| Ý nghĩa | Phản ánh về mặt giá trị trên sổ sách và báo cáo (giá trị xuất, giá trị tồn) | Xử lý, lựa chọn về mặt vật chất hiện hữu của hàng hóa (xuất hàng nào, để tồn hàng nào) |

| Mục đích | Phục vụ đúng yêu cầu quản lý: Báo cáo kế toán đúng | Đảm bảo chất lượng của hàng tồn kho |

| Phạm vi áp dụng | Thống nhất với tất cả hàng hóa và ổn định trong 1 năm tài chính | Có thể linh động theo quy tắc riêng phù hợp với từng loại hàng về phương pháp và thời điểm |

| Đơn vị ban hành quy định | Bộ Tài chính quy định tại Chuẩn mực kế toán (VAS) và Chế độ kế toán doanh nghiệp hiện hành | Ban quản trị/ Ban giám đốc từng công ty quy định về phương pháp quản lý hàng tồn kho theo đặc thù |

Để lựa chọn phương pháp tính giá xuất kho phù hợp, doanh nghiệp cần căn cứ vào rất nhiều yếu tố từ đặc điểm, tình hình hoạt động đến nhu cầu, loại hàng hoá kinh doanh,… Sau khi lựa chọn được phương pháp phù hợp, doanh nghiệp có thể áp dụng cùng việc ứng dụng các phần mềm có hỗ trợ đầy đủ các phương pháp tính giá xuất kho như phần mềm kế toán online MISA AMIS để hỗ trợ cho quá trình theo dõi – quản lý kho.

>> Xem thêm: Các phương pháp tính giá xuất kho – Có bài tập ví dụ

1.2 Ví dụ minh họa phương pháp

Để hiểu rõ hơn về phương pháp tính giá trị tồn kho theo giá đích danh mời bạn đọc xem xét ví dụ sau đây của MISA AMIS:

Công ty sản xuất theo đơn đặt hàng, mua 02 lô cùng 1 loại là Inox 304 phục vụ cho từng đơn hàng, sau đó tiến hành xuất kho dần để sản xuất. Khi kế toán thực hiện đúng phương pháp tính giá trị tồn kho theo giá đích danh, thì báo cáo chi tiết Nhập – Xuất – Tồn sẽ được phác thảo sơ bộ như sau:

BẢNG KÊ CHI TIẾT NHẬP KHO

| Ngày | Mã vật liệu | Tên NVL | SL nhập | Đơn giá nhập | Tổng giá nhập | Mục đích mua (ghi rõ) |

| 01/12/2022 | VT001 | Inox 304 | 100 kg | (*) 90.000 đ/kg | 9.000.000 đ | SX đơn hàng số 01 |

| 03/12/2022 | VT001 | Inox 304 | 200 kg | (**) 91.000 đ/kg | 18.200.000 đ | SX đơn hàng số 02 |

| Cộng | 300 kg | 27.200.000 đ |

BẢNG KÊ CHI TIẾT XUẤT KHO

| Ngày | Mã vật liệu | Tên NVL | SL xuất | Mục đích xuất | Đơn giá xuất kho | Tống giá xuất |

| 07/12/2022 | VT001 | Inox 304 | 100 kg | SX đơn hàng số 02 | (**) 91.000 đ/kg | 9.100.000 đ |

| 09/12/2022 | VT001 | Inox 304 | 50 kg | SX đơn hàng số 01 | (*) 90.000 đ/kg | 4.500.000 đ |

| 10/12/2022 | VT001 | Inox 304 | 100 kg | SX đơn hàng số 02 | (**) 91.000 đ/kg | 9.100.000 đ |

| Cộng | 250 kg | 22.700.000 đ |

TỒN KHO THEO NGÀY

Ngày: 10/12/2022

| Ngày | Mã vật liệu | Tên NVL | SL tồn | Đơn giá tồn | Tống giá trị tồn | Ghi chú |

| 10/12/2022 | VT001 | Inox 304 | 50 kg | 90.000 đ/kg | 4.500.000 đ | Sản xuất đơn hàng số 01 |

| (Đây là giá trị tồn theo giá nhập của chính lô hàng mua cho Đơn hàng 01, chưa xuất hết.

Sau này cần xuất cho Đơn hàng 01 thì kế toán chọn mục này để xuất). |

||||||

Theo ví dụ trên, cùng một loại Inox, mua nhiều ngày, mỗi ngày mua một giá khác nhau và cho những mục đích khác nhau, thì:

- Nhiệm vụ của Kế toán: Khi nhập kho: Chú thích rõ Mục đích nhập; Khi xuất kho, căn cứ vào mục đích xuất, kế toán chọn đúng lô hàng mua đích danh cho mục đích đó để lập phiếu xuất kho. Vậy, mỗi lần xuất, kế toán phải liên kết được mục đích xuất với mục đích nhập lúc đầu, chọn đúng giá nhập để tính giá xuất.

- Nhiệm vụ của Thủ kho (nhân viên quản lý kho): Khi nhận yêu cầu xuất, vì là cùng 1 mã là Inox 304, Thủ kho có thể xuất Inox 304 ở bất kỳ lô nào cũng được, không phải máy móc chọn đúng từng lô. Yêu cầu “đích danh” không cần thực hiện trong trường hợp này. Tuy nhiên, để đảm bảo hàng tồn kho luôn mới, Thủ kho nên xuất hàng theo thứ tự ưu tiên: Hàng vào trước thì xuất trước, vào sau thì xuất sau. Nhân viên quản lý kho phải được đào tạo kiến thức, kỹ năng quản lý kho.

Bên cạnh đó, điều kiện kho bãi, giá kệ, hệ thống phương tiện nâng hạ, hệ thống mã vạch … phải được bố trí, đầu tư để thuận tiện cho việc nhập, xuất, quản lý hàng tồn. Điều này đặc biệt quan trọng đối với các công ty kinh doanh các mặt hàng có hạn sử dụng (thực phẩm, thuốc men…); hàng dễ chịu ảnh hưởng bởi thời tiết (kim loại, giấy …); hàng nhanh hỏng (hoa tươi, quả …).

Đến đây, các ưu, nhược điểm của phương pháp xuất kho theo giá đích danh cũng dễ dàng được nhận diện. Bản chất mỗi phương pháp tính giá xuất kho sẽ đều có những ưu, nhược điểm riêng, và lựa chọn phương pháp nào còn tuỳ thuộc vào tình hình, đặc điểm hoạt động và nhu cầu của mỗi doanh nghiệp. MISA AMIS Kế toán tặng Doanh nghiệp trọn bộ Excel Kế toán kho với hệ thống mẫu biểu Nhập – Xuất – Tồn kho, hệ thống báo cáo kho chi tiết để giúp ích cho kế toán trong quá trình theo dõi và quản lý kho.

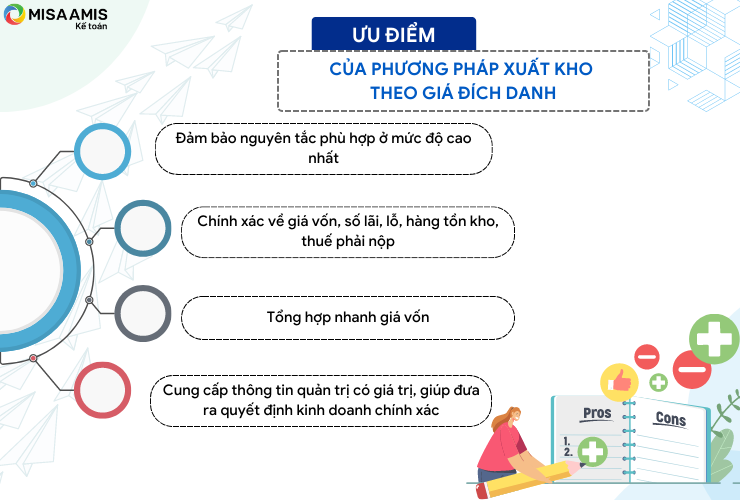

2. Ưu điểm khi tính giá xuất kho theo phương pháp thực tế đích danh

- Đảm bảo nguyên tắc phù hợp của kế toán ở mức độ cao nhất so với hai phương pháp còn lại, nghĩa là, chi phí của mặt hàng phù hợp với doanh thu bán ra của mặt hàng đó; nhờ đó, số liệu lãi, lỗ trên báo cáo kết quả kinh doanh được phản ánh chính xác;

- Giúp chỉ tiêu hàng tồn kho trên Bảng cân đối kế toán đáng tin nhất vì nó phản ánh đúng giá thực tế của hàng tồn kho;

- Giúp kế toán có thể tổng hợp nhanh, tức thời, tương đối đầy đủ chi phí giá vốn ở bất kỳ thời điểm nào, mà không phải đợi thao tác tính giá bình quân như ở Phương pháp Bình quân gia quyền;

- Cung cấp thông tin quản trị hữu ích để phân tích doanh thu, chi phí, lợi nhuận của từng dự án, từng đơn hàng, từng mã hàng. Từ đó nhận biết được các lợi thế cạnh tranh của doanh nghiệp để đưa ra các quyết định phù hợp cho các phương án kinh doanh mới.

3. Nhược điểm của phương pháp đích danh

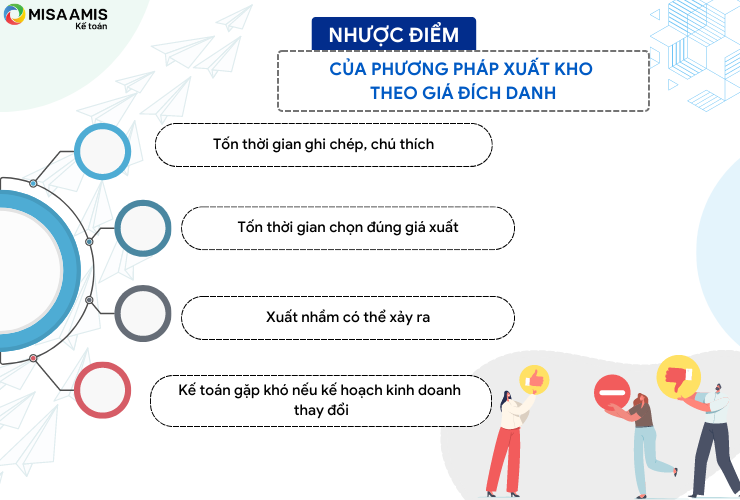

Phương pháp xuất kho theo giá đích danh cũng bộc lộ một số nhược điểm như sau:

- Kế toán phải mất thêm thời gian chi chép, ghi chú mục đích mua trong phiếu nhập kho;

- Kế toán cần chọn đúng giá khi xuất kho. Thời gian xuất kho có thể bị kéo dài nếu không quy ước các dấu hiệu nhận biết thống nhất, rõ ràng từ khâu nhập;

- Việc xuất sai dễ dàng xảy ra nếu thiếu thông tin. Thông tin hay dấu hiệu nhận biết phải được quy ước trong toàn công ty, và xuyên suốt giữa các bộ phận: Bộ phận mua hàng phải ghi rõ mục đích mua trong phiếu mua hàng; Bộ phận kinh doanh/ sản xuất/ tiêu dùng… phải ghi rõ mục đích xuất trong phiếu đề nghị xuất; Kế toán sẽ dựa vào các dấu hiệu đó để xuất kho, nếu không, rất dễ nhầm lẫn;

- Làm kế toán dễ lúng túng khi thay đổi kế hoạch xuất hàng, ví dụ, mua hàng cho dự án này, nhưng không khả thi lại phải sử dụng cho mục đích khác, khi đó, kế toán có thể gặp khó khăn trong việc chọn giá xuất.

Tuy nhiên, hiện nay các phần mềm kế toán rất ưu việt, với nhiều tiện ích mở rộng, kế toán có thể thêm các ghi chú, đánh dấu phục vụ cho mục tiêu theo dõi hàng tồn kho. Điều này giúp khắc phục các nhược điểm nêu trên của phương pháp tính giá xuất kho đích danh mà vẫn giúp theo dõi được số lương, chủng loại lớn, nhập xuất nhiều lần trong kỳ.

Với các liệt kê về ưu, nhược điểm của phương pháp xuất kho theo giá đích danh, thì phương áp này sẽ tối ưu hóa hiệu quả cho doanh nghiệp nào?

>> Đọc thêm: Kế toán kho là gì? Mô tả công việc kế toán kho

4. Đối tượng nào có thể áp dụng phương pháp giá thực tế đích danh?

- Đơn vị kinh doanh mặt hàng là các tài sản, thiết bị có giá trị lớn: Vì có giá trị lớn, nên mỗi sai lệch về giá xuất kho nếu có sẽ làm ảnh hưởng đáng kể đến kết quả kinh doanh.

- Đơn vị kinh doanh mặt hàng hay có biến động về giá: Áp dụng phương pháp giá đích danh giúp xác định đúng giá vốn, lãi suất của từng hợp đồng. Với mức biến động giá rất cao, nếu tính theo phương pháp bình quân, giá vốn sẽ khó tương thích với doanh thu.

- Đơn vị kinh doanh mặt hàng có hạn sử dụng như thực phẩm, đồ uống, đồ ăn, dược phẩm …: Các đơn vị này cần đặc biệt lưu ý về việc quản lý hàng tồn, cả về phương pháp xuất kho của kế toán, cả về cách thức chọn hàng xuất kho của nhân viên kho để giúp kế toán xuất đúng giá, thủ kho xuất đúng hàng, đảm bảo hàng tồn không bị quá hạn, ảnh hưởng chất lượng.

- Đơn vị kinh doanh một mặt hàng nhưng được mua từ nhiều nhà cung cấp: Việc áp dụng phương pháp tính giá xuất kho này tạo điều kiện cho công tác thống kê, so sánh hiệu quả bán hàng, từ đó lựa chọn ra nhà cung cấp phù hợp nhất.

- Đơn vị kinh doanh ít chủng loại hàng hóa hay có tần suất luân chuyển hàng hóa không thường xuyên: Đơn vị có ít chủng loại hàng hóa hay mức độ luân chuyển ít rất thuận tiện áp dụng giá đích danh. Vì việc chọn giá xuất không mất thời gian như ở đơn vị có nhiều chủng loại hàng tồn kho và vòng quay hàng tồn kho lớn.

- Đơn vị tính giá thành theo công trình, dự án, đơn hàng hay theo bộ phận kinh doanh: Trong trường hợp này, mỗi đề xuất mua hàng gần như đã xác định rõ mục tiêu. Các đơn vị này thường có nhu cầu tính kết quả kinh doanh theo từng công trình, từng đơn hàng. Do vậy, giá đích danh là phương án tốt nhất nên chọn khi tính giá xuất kho. Ngược lại, các đơn vị sản xuất hàng loạt hay kinh doanh thương mại bán lẻ sẽ không nên chọn phương án này.

5. Bài tập và ví dụ mô tả phương pháp xuất kho theo giá đích danh

Tại Công ty kinh doanh bánh trung thu, có số liệu nhập – xuất – tồn Bánh nướng nhân đậu xanh như sau (Đvt: Triệu đồng):

| Ngày | Nội dung | SL nhập | Đơn giá nhập | Tổng giá trị nhập | SL xuất | Đơn giá bán | Doanh thu | Giá vốn |

| Tồn đầu kỳ | 0 | |||||||

| 05/08/2022 | Nhập mua Bánh nướng nhân đậu xanh cho thị trường mục tiêu miền Nam | 2.000 | 30 | 60 | ||||

| 10/08/2022 | Nhập mua Bánh nướng nhân đậu xanh cho thị trường mục tiêu miền Trung | 1.500 | 32 | 48 | ||||

| 10/08/2022 | Xuất bán Bánh nướng nhân đậu xanh cho miền Trung | 1.400 | 40 | 56 | ? | |||

| 30/08/2022 | Nhập mua Bánh nướng nhân đậu xanh cho thị trường mục tiêu miền Bắc | 2.500 | 35 | 87,5 | ||||

| 31/08/2022 | Xuất bán bánh nướng nhân đậu xanh cho miền Nam | 1.800 | 45 | 81 | ? | |||

| Cộng | 6.000 | 195.5 | 3.200 | 137 |

Yêu cầu:

- Hạch toán giá vốn của nghiệp vụ xuất bán từng lần

- Tính giá trị tồn kho cuối ngày 31/08/2022

- Tính lợi nhuận gộp cho mặt hàng bánh nướng tháng 8/2022 theo từng thị trường

- Lập thẻ kho

Đáp án:

- Yêu cầu 1:

Ngày 10/08/2022:

Nợ TK 632: 1.400 chiếc x 32 đ/chiếc = 44,8 (là giá nhập của lô mua cho miền Trung)

Có TK 1561: 44,8

Ngày 31/08/2022:

Nợ TK 632: 1.800 chiếc x 30 đ/chiếc = 54 (là giá nhập của lô mua cho miền Nam)

Có TK 1561: 54

- Yêu cầu 2:

Giá trị tồn kho cuối ngày 31/08/2022: = 195 – (44,8 + 54) = 96,2 tr

Bao gồm:

-

- 200 bánh nướng, giá trị tồn: 6tr của thị trường miền Nam

- 100 bánh nướng, giá trị tồn: 3,2tr của thị trường miền Trung

- 2.500 bánh, giá trị tồn: 87,5tr của thị trường miền Bắc

- Yêu cầu 3:

Lợi nhuận gộp (LNG) của mặt hàng bánh nướng tháng 8/2022 theo thị trường:

LNG thị trường miền Nam: = 81-54 = 27 triệu đồng

LNG thị trường miền Trung: = 56-44,8 = 11,2 triệu đồng LNG thị trường miền Bắc: = 0 vì chưa có doanh thu trong tháng.

- Yêu cầu 4:

Thẻ kho bánh nướng, chi tiết theo thị trường:

| Mục/Ngày | Diễn giải | SL | Đơn giá | SL tồn kho | Tổng giá trị |

| I | Tồn đầu kỳ | 0 | |||

| 05/08/2022 | Nhập mua nhà cung cấp A, cho thị trường mục tiêu miền Nam | 2000 | 30 | 60 | |

| 31/08/2022 | Xuất bán cho miền Nam | 1800 | 30 | 54 | |

| II | Tồn kho thị trường miền Nam | 200 | 6 | ||

| 10/08/2022 | Nhập mua nhà cung cấp B, cho thị trường mục tiêu miền Trung | 1500 | 32 | 48 | |

| 10/08/2022 | Xuất bán cho miền Trung | 1400 | 32 | 44,8 | |

| III | Tồn kho thị trường miền Trung | 100 | 3,2 | ||

| 15/08/2022 | Nhập mua nhà cung cấp A, cho thị trường mục tiêu miền Bắc | 2500 | 35 | 87,5 | |

| IV | Tồn kho thị trường miền Bắc | 2500 | 87,5 | ||

| Tổng cộng | 96,7 |

Như các nội dung chi tiết phân tích trên đây, doanh nghiệp cần cân nhắc thận trọng trước khi chọn phương pháp tính giá xuất kho để áp dụng phù hợp cho đơn vị mình. Ngoài ra, kế toán cũng cần tận dụng tối đa các tiện ích của phần mềm kế toán để thực hiện tốt các đầu mục công việc kế toán một cách thuận tiện, nhanh chóng nhất. Để quản lý hoạt động quản lý kho và công tác kế toán kho, doanh nghiệp có thể đăng ký phần mềm kế toán online MISA AMIS và tham khảo – thế hệ phần mềm kế toán mới đáp ứng đầy đủ các nghiệp vụ kế toán.

Phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và có thể tính giá xuất kho tự động theo tất cả các phương pháp. MISA AMIS Kế toán còn có nhiều tính năng thông minh khác như tự động nhập liệu từ bảng excel, hóa đơn điện tử; tự động lập BCTC, tờ khai thuế, tự động phát hiện sai lệch và cảnh báo,…

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Trần Mai Hồng

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/