Nhiều kế toán băn khoăn trong quá trình tính toán, hạch toán, viết hóa đơn giá trị gia tăng (GTGT) hoặc lập báo cáo tài chính (BCTC) xuất hiện nhiều số lẻ cần phải làm tròn. Vậy quy định của pháp luật hiện hành về làm tròn số trong kế toán như thế nào? Kế toán cần lưu ý những gì? Trong bài viết này MISA AMIS sẽ giúp các bạn giải đáp những thắc mắc đó.

1. Quy định về đơn vị tiền tệ rút gọn và làm tròn số trong kế toán theo quy định của pháp luật

Khoản 4, 5 Điều 4 của Nghị định số 174/2016/NĐ-CP – Quy định chi tiết một số điều của Luật Kế toán (Nghị định số 174), có quy định về đơn vị tiền tệ rút gọn và làm tròn số khi lập Báo cáo tài chính như sau:

|

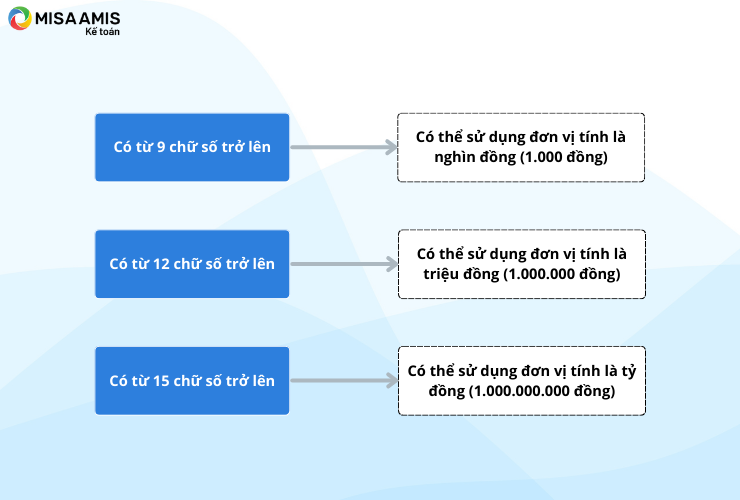

“4. Đơn vị kế toán trong lĩnh vực kinh doanh khi lập BCTC tổng hợp, BCTC hợp nhất từ BCTC của các công ty con, đơn vị kế toán trực thuộc hoặc đơn vị kế toán cấp trên trong lĩnh vực kế toán nhà nước khi lập BCTC tổng hợp, báo cáo tổng quyết toán ngân sách năm từ BCTC, báo cáo quyết toán ngân sách của các đơn vị cấp dưới nếu có ít nhất 1 chỉ tiêu trên báo cáo có từ 9 chữ số trở lên thì được sử dụng đơn vị tiền tệ rút gọn là nghìn đồng (1.000 đồng), có từ 12 chữ số trở lên thì được sử dụng đơn vị tiền tệ rút gọn là triệu đồng (1.000.000 đồng), có từ 15 chữ số trở lên thì được sử dụng đơn vị tiền tệ rút gọn là tỷ đồng (1.000.000.000 đồng). 5. Đơn vị kế toán khi công khai BCTC, báo cáo quyết toán ngân sách được sử dụng đơn vị tiền tệ rút gọn theo quy định tại khoản 4.” |

Như vậy:

Thông thường các đơn vị khi lập BCTC đơn vị tính sẽ là đồng. Tuy nhiên nếu có ít nhất 1 chỉ tiêu trên báo cáo mà:

Về làm tròn số, theo Khoản 6 Điều 4 của Nghị định số 174/2016/NĐ-CP:

| “Khi sử dụng đơn vị tiền tệ rút gọn, đơn vị kế toán được làm tròn số bằng cách: Chữ số sau chữ số đơn vị tiền tệ rút gọn nếu bằng 5 trở lên thì được tăng thêm 1 đơn vị; nếu nhỏ hơn 5 thì không tính.” |

Như vậy:

Theo như quy định nêu trên thì khi sử dụng đơn vị tiền tệ rút gọn, việc làm tròn số trong kế toán đều thống nhất áp dụng một nguyên tắc:

- Số lẻ sau hàng đơn vị mà lớn hơn hoặc bằng năm (>= 5), thì chữ số ở hàng đơn vị sẽ tăng thêm 1. Ví dụ: 5.546.458,5636565… => Kế toán cộng thêm 1 đơn vị => Kế toán làm tròn thành: 5.545.459.

- Số lẻ sau hàng đơn vị mà nhỏ hơn năm (<5), thì chữ số ở hàng đơn vị sẽ giữ nguyên. Ví dụ: 458.367,444444…. => Kế toán không tính và làm tròn thành: 458.367

2. Lưu ý về nguyên tắc làm tròn số khi viết hóa đơn giá trị gia tăng

Việc làm tròn số khi viết hóa đơn giá trị gia tăng cũng được rất nhiều kế toán quan tâm vì tính chất quan trọng của loại chứng từ này. Trước hết, kế toán cũng cần tìm hiểu một số quy định liên quan như sau:

2.1 Quy định về chữ số trên hóa đơn giá trị gia tăng

Tại điểm b, khoản 13, Điều 10, Nghị định số 123/2020/NĐ-CP có quy định:

| “Chữ số hiển thị trên hóa đơn là chữ số Ả-rập: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9. Người bán được lựa chọn: sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.), nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị hoặc sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị trên chứng từ kế toán”. |

2.2 Quy định về đồng tiền kế toán ghi trên hóa đơn và các chỉ tiêu trên hóa đơn

Tại điểm c, khoản 13, Điều 10 của Nghị định số 123/2020/NĐ-CP có nêu rõ:

| “Đồng tiền ghi trên hóa đơn là Đồng Việt Nam, ký hiệu quốc gia là “đ”.” |

Trên hóa đơn giá trị gia tăng bao gồm các chỉ tiêu sau:

- Số lượng;

- Đơn giá hàng hóa, dịch vụ;

- Thành tiền chưa có thuế giá trị gia tăng;

- Thuế suất thuế giá trị gia tăng;

- Tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất;

- Tổng cộng tiền thuế giá trị gia tăng;

- Tổng tiền thanh toán đã có thuế giá trị gia tăng.

Vậy trong các chỉ tiêu nêu trên thì kế toán cần quan tâm đến quy định làm tròn số trong kế toán ở những chỉ tiêu nào?

- Chỉ tiêu “Thuế suất thuế giá trị gia tăng”: Tuân thủ quy định của pháp luật về thuế giá trị gia tăng do vậy kế toán không được làm tròn số ở chỉ tiêu này.

- Chỉ tiêu “Số lượng”: Theo thực tế của hàng hóa, dịch vụ tuân thủ theo hướng dẫn tại điểm b, khoản 13, điều 10 của Nghị định 123/2020/NĐ-CP như đã trình bày ở trên. Nếu kế toán mong muốn làm tròn ở chỉ tiêu này thì tuân thủ theo nguyên tắc làm tròn trong toán học.

Như vậy: Kế toán cần quan tâm đến quy định làm tròn số cho các chỉ tiêu tiền tệ gồm: Đơn giá, Thành tiền chưa có thuế GTGT, Tiền thuế GTGT, Tổng tiền thanh toán đã có thuế GTGT.

Xem thêm: So sánh hóa đơn thương mại và hóa đơn giá trị gia tăng

Tổng kết lại các quy định hướng dẫn của pháp luật, có thể rút ra các nguyên tắc làm tròn số khi viết hóa đơn giá trị gia tăng như sau:

- Chỉ tiêu “Đơn giá”, “Thành tiền chưa có thuế giá trị gia tăng”, “Tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất” là các chỉ tiêu tiền nên bắt buộc phải làm tròn đúng theo đơn vị đồng, tức là phải làm tròn đến chữ số hàng đơn vị như nguyên tắc đã trình bày ở mục 1.

Ví dụ: Trên hóa đơn giá trị gia tăng không thể có thành tiền là: 542.315.326,75 đồng. Đây là một cách ghi sai vì đồng tiền của Việt Nam sẽ chỉ có đến 542.315.327 đồng (Áp dụng nguyên tắc làm tròn như mục 1).

– Chỉ tiêu “Tổng cộng tiền thuế giá trị gia tăng” và “Tổng tiền thanh toán đã có thuế giá trị gia tăng”: Do các chỉ tiêu chỉ là kết quả của phép cộng toán học của các chỉ tiêu trước đó đã làm tròn (nếu có) nên kế toán không cần quan tâm đến các quy định làm tròn số đối với 2 chỉ tiêu này.

2.3 Quy định về làm tròn số trong trường hợp viết hóa đơn bằng ngoại tệ

Cũng tại điểm Tại điểm c, khoản 13, Điều 10 của Nghị định số 123/2020/NĐ-CP, kế toán cũng cần lưu ý đến quy định viết hóa đơn bằng ngoại tệ như sau:

|

“Trường hợp nghiệp vụ kinh tế, tài chính phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối thì đơn giá, thành tiền, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng số tiền thanh toán được ghi bằng ngoại tệ, đơn vị tiền tệ ghi tên ngoại tệ. Người bán đồng thời thể hiện trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành. Mã ký hiệu ngoại tệ theo tiêu chuẩn quốc tế (ví dụ: 13.800,25 USD – Mười ba nghìn tám trăm đô la Mỹ và hai mươi nhăm xu, ví dụ: 5.000,50 EUR – Năm nghìn ơ-rô và năm mươi xu). Trường hợp bán hàng hóa phát sinh bằng ngoại tệ theo quy định của pháp luật về ngoại hối và được nộp thuế bằng ngoại tệ thì tổng số tiền thanh toán thể hiện trên hóa đơn theo ngoại tệ, không phải quy đổi ra đồng Việt Nam.” |

Do vậy: Nếu trường hợp hóa đơn giá trị gia tăng cần viết theo ngoại tệ thì chỉ tiêu “Đơn giá”, “Thành tiền chưa có thuế giá trị gia tăng”, “Tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất”, không phải là đồng => Không nhất thiết phải làm tròn mà theo thực tế nghiệp vụ. Sau này khi quy đổi từ ngoại tệ sang đồng nhằm mục đích hạch toán kế toán thì kế toán có thể áp dụng nguyên tắc làm tròn số trong kế toán đã trình bày tại mục 1.

- Ví dụ thực tế khi làm tròn số trong kế toán

Để hiểu rõ hơn về nguyên tắc làm tròn số, mời bạn đọc xem xét các ví dụ sau:

Ví dụ 1: Làm tròn số khi tính khấu hao Tài sản cố định hữu hình

Công ty TNHH ABC, mua máy photocopy, có giá chưa có thuế GTGT là: 72.435.000 đồng, kế toán khấu hao trong 6 năm. Số tiền khấu hao hàng tháng kế toán tính toán như sau:

Khấu hao hàng tháng: 72.435.000/6/12 =1.006.041,666666…

+ Theo nguyên tắc đã đề cập ở mục 1, thì chữ số sau chữ số hàng đơn vị là số 6, thuộc trường hợp >=5 do đó sẽ được cộng thêm 1.

⇒ Kế toán làm tròn khấu hao hàng tháng của máy photocopy là: 1.006.042 đồng

Ví dụ 2: Làm tròn số khi tính giá xuất kho hàng hóa

Khi tính đơn giá xuất kho của mặt hàng A theo phương pháp bình quân gia quyền với các số liệu sau: Mặt hàng A tồn kho 15 cái đơn giá 300.000 đồng/cái, 19 cái đơn giá: 305.000 đồng/cái

+ Đơn giá xuất kho của mặt hàng A theo phương pháp bình quân gia quyền:

| (15×300.000+19×305.000) | = | 302.794,11764706… | ||||||

| (15+19) | ||||||||

+ Theo nguyên tắc đã đề cập ở mục 1, thì chữ số sau chữ số hàng đơn vị là số 1=> Thuộc trường hợp <5

⇒ Kế toán làm tròn đơn giá xuất kho của mặt hàng A là: 302.794 đồng/cái

Ví dụ 3: Làm tròn số khi lập BCTC

Trong quá trình lập BCTC hợp nhất của Tập đoàn XYZ, kế toán xác định chỉ tiêu tiền và tương đương tiền có số liệu là: 548.489.625.147 đồng=> Đây là 1 chỉ tiêu có 12 chữ số => Theo nguyên tắc ở mục 1 về việc sử dụng đơn vị tiền tệ rút gọn thì kế toán dùng đơn vị rút gọn là triệu đồng (1.000.000 đồng)

+ Khi trình bày chỉ tiêu này trên BCTC hợp nhất, tính toán như sau:

548.489.625.147/1.000.000 =548.489,625147 => Cũng theo nguyên tắc làm tròn đề cập ở mục 1, kế toán làm tròn và trình bày chỉ tiêu “Tiền và tương đương tiền” là: 548.490 triệu đồng

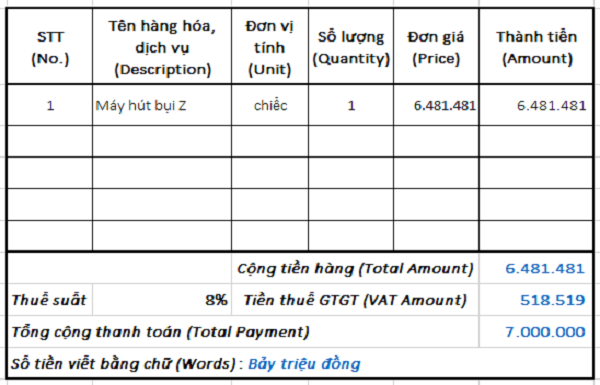

Ví dụ 4: Làm tròn số khi viết hóa đơn GTGT

Khi viết hóa đơn giá trị gia tăng bán máy hút bụi Z, số lượng 1 chiếc, có giá niêm yết (đã bao gồm thuế GTGT) tại cửa hàng là: 7.000.000 đồng/chiếc. Thuế GTGT áp dụng là: 8%

Tính toán: Đơn giá chưa có thuế GTGT: 7.000.000/1.08 = 6.484.481,481481…

+ Kế toán làm tròn đơn giá của máy hút bụi Z là: 6.484.481 đồng/chiếc

+ Thành tiền chưa có thuế GTGT: 1 x 6.481.481= 6.484.481 đồng (Mục này không cần làm tròn do số lượng là: 1)

+ Tiền Thuế Giá trị gia tăng: 6.484.481481481…. x 8% = 518.518,51851852… Do chữ số sau dấu phẩy là số 5 => Được cộng thêm 1 đơn vị => 518.519 đồng

+ Tổng cộng tiền hàng (đã bao gồm thuế): 6.484.481 + 518.519 =7.000.000 đồng.

Minh họa ví dụ trên khi viết hóa đơn theo hướng dẫn tại mục 1 và mục 2 như sau:

Kế toán đặc biệt lưu ý: Do đồng tiền ghi trên hóa đơn là Đồng Việt Nam nên như đã trình bày ở mục 2: Các chi tiêu tiền tệ gồm: Đơn giá, Thành tiền, Cộng tiền hàng, Tiền thuế GTGT, Tổng cộng thanh toán không thể là các số có số lẻ sau hàng đơn vị mà phải là số đã làm tròn theo nguyên tắc ở mục 1.

Tiếp theo ví dụ 4 ở trên thì chỉ tiêu “Đơn giá” kế toán không để đơn giá là: 6.481.481,481481 đồng => Đây là cách viết sai, mà phải viết “Đơn giá” là số đã làm tròn: 6.481.481 đồng/chiếc.

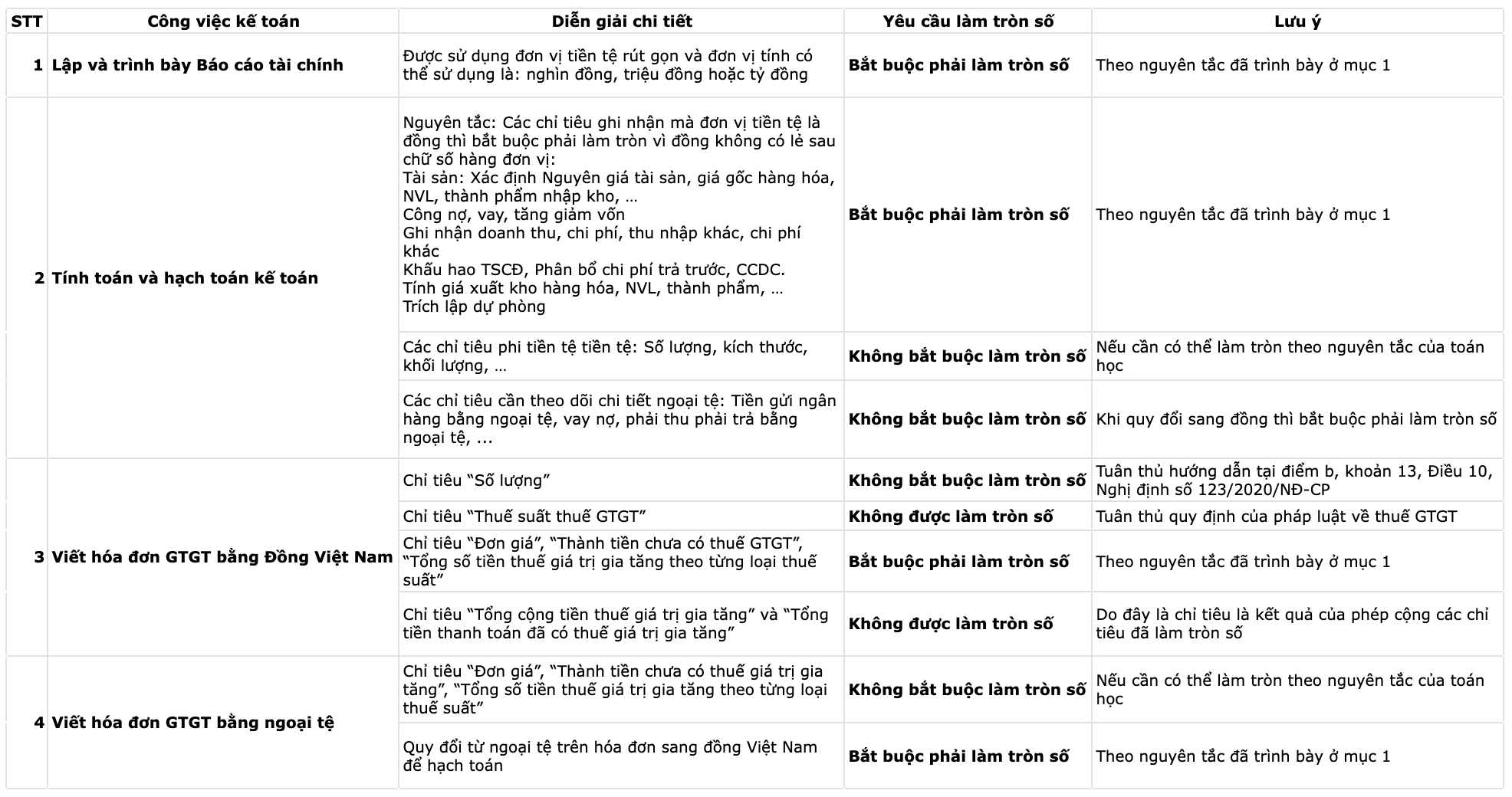

Bảng tổng kết nguyên tắc làm tròn số trong kế toán

Kế toán có thể tham khảo bảng tổng kết sau về nguyên tắc làm tròn số trong kế toán và những lưu ý cần thiết khi làm tròn số:

Trong kế toán, việc tuân thủ các quy định của pháp luật hiện hành là rất quan trọng. MISA AMIS hy vọng với bài viết này, bạn đọc đã nắm vững được các quy định liên quan đến đơn vị tiền tệ rút gọn và làm tròn số trong kế toán.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

![]()