Ngày 11/11/2021, Chính phủ ban hành Nghị định 99/2021/NĐ-CP quy định về quản lý, thanh toán, quyết toán dự án sử dụng vốn đầu tư công, có hiệu lực thi hành từ ngày 01/01/2022. Hiện tại chưa có thông tư hướng dẫn Nghị định 99/2021/NĐ-CP. MISA AMIS trình bày tới bạn đọc hướng dẫn chi tiết về cách xác định chi phí thẩm tra phê duyệt quyết toán, chi phí kiểm toán độc lập mới nhất theo Nghị định 99/2021/NĐ-CP. Bài viết cũng đưa ra ví dụ minh họa chi tiết để bạn đọc hiểu rõ cách xác định chi phí theo Nghị định mới này. Văn bản pháp luật tham chiếu:

– Điều 46 Nghị định 99/2021/NĐ-CP

– Điều 20 Thông tư 10/2020/TT-BTC

1. Chi phí thẩm tra phê duyệt quyết toán

Chi phí thẩm tra phê duyệt quyết toán là khoản chi phí thuộc nội dung chi phí khác trong tổng mức đầu tư được duyệt (hoặc điều chỉnh) của dự án, giá trị quyết toán vốn đầu tư công dự án hoàn thành. Chi phí kiểm toán độc lập cũng tương tự.

1.1 Tỷ lệ định mức chi phí kiểm toán độc lập; tỷ lệ định mức chi phí thẩm tra, phê duyệt quyết toán

Tỷ lệ định mức chi phí kiểm toán độc lập; tỷ lệ định mức chi phí thẩm tra, phê duyệt quyết toán đối với dự án, dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập (sau đây gọi chung là dự án/công trình) được xác định theo công thức dưới đây:

|

Ki |

= |

Kb – |

(Kb – Ka) x (Gi – Gb) |

|

Ga – Gb |

Trong đó:

|

Biến số |

Chi tiết biến số |

Đơn vị tính |

|

| Ki | Tỷ lệ định mức chi phí tương ứng với giá trị dự án/công trình cần tính | % | |

| Ka | Tỷ lệ định mức chi phí tương ứng với giá trị dự án/công trình độc lập

cận trên |

% | |

| Kb | Tỷ lệ định mức chi phí tương ứng với giá trị dự án/công trình độc lập

cận dưới |

% | |

| Ga | Giá trị của dự án/công trình cận trên | Tỷ đồng | |

| Gb | Giá trị của dự án/công trình cận dưới | Tỷ đồng | |

| Gi | Giá trị của dự án/công trình cần tính | Tỷ đồng | |

Các tỷ lệ định mức chi phí cận trên, cận dưới; các giá trị cận trên, cận dưới được trình bày chi tiết tại mục 1b, 1c dưới đây.

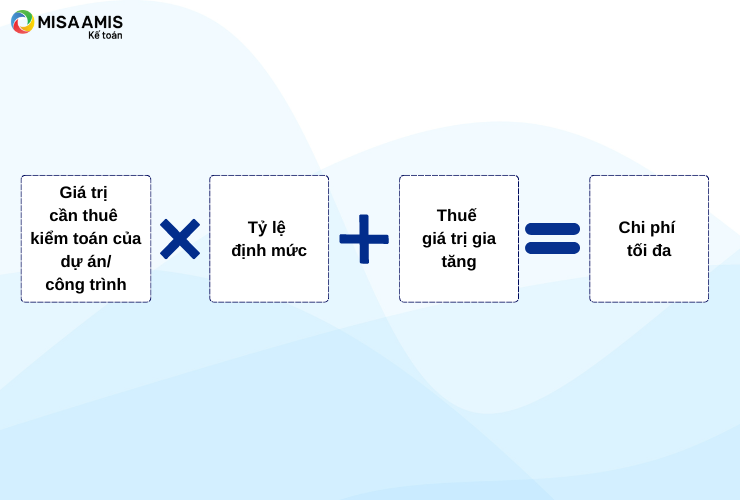

1.2 Chi phí kiểm toán độc lập

Chi phí kiểm toán độc lập tối thiểu là một triệu đồng và cộng với thuế giá trị gia tăng.

Chi phí (dự toán gói thầu, giá gói thầu) kiểm toán độc lập của dự án, dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập (sau đây gọi chung là chi phí kiểm toán độc lập của dự án/công trình) là chi phí tối đa.

Chi phí tối đa được xác định theo công thức dưới đây:

(*) Xác định tỷ lệ định mức

Tỷ lệ định mức (Ki) được xác định như công thức hướng dẫn tại mục 1a.

Để xác định tỷ lệ định mức (Ki), các giá trị Ka, Kb, Ga, Gb, Gi được xác định theo bảng sau:

|

Giá trị cần thuê kiểm toán của dự án/công trình – G (tỷ đồng) |

≤ 5 | 10 | 50 | 100 | 500 | 1.000 | ≥ 10.000 |

| Tỷ lệ định mức chi phí kiểm toán độc lập – K

(%) |

0,96 | 0,645 | 0,45 | 0,345 | 0,195 | 0,129 |

0,069 |

(*) Xác định giá trị cần thuê kiểm toán của dự án/công trình

Về xác định giá trị cần thuê kiểm toán ở từng giai đoạn, chủ đầu tư, quản lý dự án/công trình có thể xác định theo hướng dẫn sau:

|

Giai đoạn |

Giá trị cần thuê kiểm toán |

|

Giai đoạn lập tổng mức đầu tư |

– Có thể tạm xác định theo tổng mức đầu tư được duyệt của dự án sau khi loại trừ chi phí dự phòng |

| Giai đoạn thực hiện, thanh toán, quyết toán dự án |

– Có thể xác định giá trị cần thuê kiểm toán là tổng chi phí quyết toán của dự án/công trình – Không áp dụng định mức chi phí kiểm toán đã xác định trong giai đoạn lập tổng mức đầu tư |

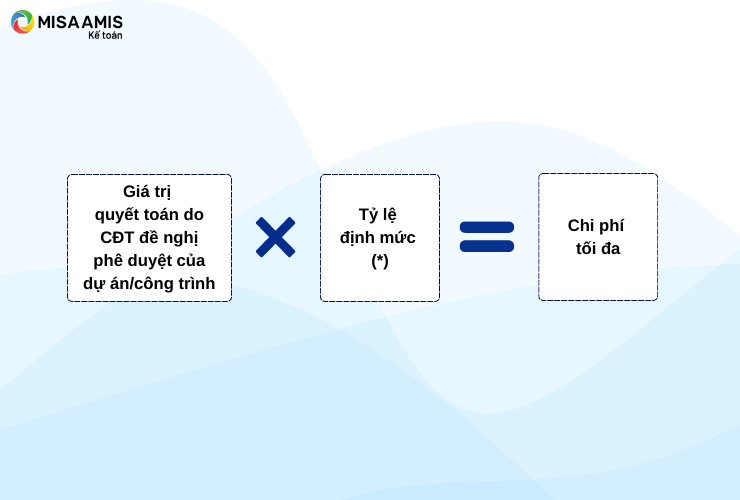

1.3 Chi phí thẩm tra, phê duyệt quyết toán

Chi phí thẩm tra, phê duyệt quyết toán tối thiểu là năm trăm nghìn đồng.

Chi phí thẩm tra, phê duyệt quyết toán của dự án, dự án thành phần, tiểu dự án, công trình, hạng mục công trình độc lập hoàn thành (sau đây gọi chung là chi phí thẩm tra, phê duyệt quyết toán của dự án/công trình) là chi phí tối đa.

Chi phí tối đa được xác định theo công thức dưới đây:

(*) Xác định tỷ lệ định mức

Tỷ lệ định mức (Ki) được xác định như công thức hướng dẫn tại mục 1a.

Để xác định tỷ lệ định mức (Ki), các giá trị Ka, Kb, Ga, Gb, Gi được xác định theo bảng sau:

|

Giá trị quyết toán do chủ đầu tư đề nghị phê duyệt của dự án/công trình – G (tỷ đồng) |

≤ 5 | 10 | 50 | 100 | 500 | 1.000 | ≥ 10.000 |

| Tỷ lệ định mức chi phí thẩm tra, phê duyệt quyết toán – K

(%) |

0,57 | 0,39 | 0,285 | 0,225 | 0,135 | 0,09 |

0,048 |

(*) Xác định giá trị quyết toán do chủ đầu tư đề nghị phê duyệt dự án/công trình

Về xác định giá trị quyết toán do CĐT đề nghị phê duyệt ở từng giai đoạn, chủ đầu tư, quản lý dự án/công trình có thể xác định theo hướng dẫn dưới đây:

| Giai đoạn | Giá trị quyết toán do CĐT đề nghị phê duyệt |

| Giai đoạn lập tổng mức đầu tư | – Chưa xác định được giá trị quyết toán

– Có thể tạm xác định theo tổng mức đầu tư được duyệt của dự án sau khi loại trừ chi phí dự phòng |

| Giai đoạn thực hiện, thanh toán, quyết toán dự án | – Có thể xác định giá trị quyết toán là giá trị đề nghị trong báo cáo quyết toán vốn đầu tư

– Trường hợp có kết quả kiểm toán, chủ đầu tư sử dụng số liệu sau kiểm toán để xác định giá trị quyết toán – Không áp dụng định mức chi phí thẩm tra, phê duyệt quyết toán đã xác định trong giai đoạn lập tổng mức đầu tư |

1.4 Định mức chi phí trong một số trường hợp

Trong một số trường hợp, định mức chi phí thay đổi so mức định mức xác định ở mục 1b, 1c nêu trên, chi tiết như sau:

|

Trường hợp |

Định mức chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán |

| Chi phí thiết bị chiếm tỷ trọng ≥ 50% trong giá trị cần thuê kiểm toán độc lập hoặc giá trị quyết toán do chủ đầu tư lập | Định mức chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán bằng 70% mức tính theo xác định tại mục 1b, 1c nêu trên |

| Kiểm toán độc lập, thẩm tra, phê duyệt quyết toán đối với chi phí bồi thường, hỗ trợ, tái định cư | Định mức chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán bằng 50% mức tính theo xác định tại mục 1b, 1c nêu trên cho chi phí bồi thường, hỗ trợ, tái định cư của dự án |

| Dự án/công trình:

– Đã được nhà thầu kiểm toán độc lập thực hiện kiểm toán báo cáo quyết toán – Hoặc cơ quan Kiểm toán nhà nước, cơ quan thanh tra thực hiện kiểm toán, thanh tra đầy đủ các nội dung theo quy định tại Điều 37 của Nghị định 99/2021/NĐ-CP |

– Không có chi phí kiểm toán độc lập

– Chi phí thẩm tra, phê duyệt quyết toán được xác định bằng 50% mức tính theo xác định tại mục 1c nêu trên |

2. So sánh Nghị định 99/2021/NĐ-CP và Thông tư 10/2020/TT-BTC

Một số điểm thay đổi nổi bật của Nghị định 99/2021/NĐ-CP so với Thông tư 10/2020/TT-BTC như sau:

|

Nội dung |

Nghị định số 99/2021/NĐ-CP |

Thông tư 10/2020/TT-BTC |

|

Thời điểm áp dụng |

Đối với hồ sơ quyết toán nộp cho cơ quan thẩm tra từ ngày 01/01/2022 trở đi | Đối với hồ sơ quyết toán nộp cho cơ quan thẩm tra trước ngày 01/01/2022 |

| Chi phí thẩm tra, phê duyệt quyết toán | Được xác định bằng:

giá trị quyết toán do chủ đầu tư đề nghị phê duyệt của dự án/công trình hoàn thành nhân (x) với tỷ lệ định mức cộng (+) thuế GTGT |

Được xác định bằng:

tổng mức đầu tư được duyệt hoặc tổng mức đầu tư điều chỉnh của dự án sau khi loại trừ chi phí dự phòng (gọi chung là Tổng mức đầu tư của dự án sau loại trừ) nhân (x) với tỷ lệ định mức cộng (+) thuế GTGT |

| Chi phí kiểm toán độc lập | Được xác định bằng:

giá trị cần thuê kiểm toán của dự án/công trình nhân (x) với tỷ lệ định mức |

Được xác định bằng: tổng mức đầu tư được duyệt hoặc tổng mức đầu tư điều chỉnh của dự án sau khi loại trừ chi phí dự phòng (gọi chung là Tổng mức đầu tư của dự án sau loại trừ) nhân (x) với tỷ lệ định mức |

Nhìn chung, theo quy định hiện hành tại Nghị định 99/2021/NĐ-CP, cơ sở xác định chi phí kiểm toán độc lập và chi phí thẩm tra quyết toán đã thay đổi cơ bản là dựa trên giá trị thực tế thực hiện chứ không dựa trên tổng mức đầu tư hoặc dự toán được phê duyệt như quy định trước đây tại Thông tư 10/2020/TT-BTC (biến số màu tím trong công thức 1, công thức 2).

Quy định về định mức trong các trường hợp nêu tại mục 1d vẫn không thay đổi so với Thông tư 10/2020/TT-BTC.

Ngoài ra, về hồ sơ thanh toán, Nghị định 99/2021/NĐ-CP bổ sung thêm quy định hồ sơ thanh toán (gửi theo từng lần đề nghị thanh toán khối lượng hoàn thành) đối với hợp đồng kiểm toán, chi phí thẩm tra, phê duyệt quyết toán. Cụ thể, hồ sơ thanh toán bao gồm:

– Giấy đề nghị thanh toán vốn đầu tư (Mẫu số 04.a/TT)

– Chứng từ chuyển tiền (Mẫu số 05/TT)

(mẫu số 04.a/TT, mẫu số 05/TT được ban hành kèm theo Nghị định 99/2021/NĐ-CP)

3. Hướng dẫn tính chi phí thẩm tra phê duyệt quyết toán, chi phí kiểm toán độc lập theo Nghị định 99/2021/NĐ-CP

Để tính chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán, chủ đầu tư, đơn vị quản lý dự án/công trình có thể thực hiện theo hướng dẫn sau:

Mời bạn đọc theo dõi ví dụ dưới đây để hình dung rõ hơn về các bước tính chi phí kiểm toán, chi phí thẩm tra, phê duyệt quyết toán theo Nghị định 99/2021/NĐ-CP

Ví dụ:

Dự án đầu tư xây dựng A có

- Tổng chi phí quyết toán của dự án, giá trị đề nghị trong báo cáo quyết toán vốn đầu tư là 6.000 tỷ đồng

- Thuế giá trị gia tăng 10%

a/ Xác định chi phí thuê kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán của dự án

b/ Trường hợp thuê kiểm toán độc lập kiểm toán dự án

c/ Trường hợp chi phí thiết bị chiếm tỷ trọng 60% giá trị quyết toán

d/ Trường hợp thuê kiểm toán độc lập kiểm toán dự án và chi phí thiết bị chiếm tỷ trọng 60% giá trị quyết toán

Tính toán:

a/ Xác định chi phí thuê kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán của dự án

(*) Xác định chi phí thuê kiểm toán độc lập:

Tổng chi phí quyến toán của dự án là 6.000 tỷ đồng hay Gi = 6.000 tỷ đồng

| Giá trị cần thuê kiểm toán của dự án/công trình – G

(tỷ đồng) |

≤ 5 | 10 | 50 | 100 | 500 | 1.000 | ≥ 10.000 |

| Tỷ lệ định mức chi phí kiểm toán độc lập – K

(%) |

0,96 | 0,645 | 0,45 | 0,345 | 0,195 | 0,129 | 0,069 |

Đối chiếu với bảng tỷ lệ định mức, xác định các thông số như sau:

Ka = 0,069% Kb = 0,129% Ga = 10.000 Gb = 1.000

Tỷ lệ định mức chi phí kiểm toán độc lập:

|

Ki |

= |

0,129% – |

(0,129% – 0,069%) x (6.000 – 1.000) |

= 0,0957% |

|

10.000 – 1.000 |

Chi phí kiểm toán độc lập của dự án (đã bao gồm thuế GTGT):

(6.000 tỷ đồng x 0.0957%) x (1+ 10%) = 6,314 tỷ đồng = 6.314 triệu đồng

(*) Xác định chi phí thẩm tra, phê duyệt quyết toán:

Giá trị đề nghị trong báo cáo quyết toán vốn đầu tư của dự án là 6.000 tỷ đồng

Hay Gi = 6.000 tỷ đồng

| Giá trị quyết toán do chủ đầu tư đề nghị phê duyệt của dự án/công trình – G

(tỷ đồng) |

≤ 5 | 10 | 50 | 100 | 500 | 1.000 | ≥ 10.000 |

| Tỷ lệ định mức chi phí thẩm tra, phê duyệt quyết toán – K

(%) |

0,57 | 0,39 | 0,285 | 0,225 | 0,135 | 0,09 | 0,048 |

Đối chiếu với bảng tỷ lệ định mức, xác định các thông số như sau:

Ka = 0,048% Kb = 0,09% Ga = 10.000 Gb = 1.000

Tỷ lệ định mức chi phí kiểm toán độc lập:

|

Ki |

= |

0,09% – |

0,09% – 0,048%) x (6.000 – 1.000) |

= 0,0667% |

||

|

10.000 – 1.000 |

||||||

Chi phí thẩm tra, phê duyệt quyết toán của dự án:

6.000 tỷ đồng x 0.0667% = 4 tỷ đồng

b/ Trường hợp dự án đã được nhà thầu kiểm toán độc lập thực hiện kiểm toán báo cáo quyết toán, chi phí thẩm tra, phê duyệt quyết toán của dự án được xác định bằng 50% mức tính trong trường hợp thông thường.

Như vậy, chi phí thẩm tra, phê duyệt quyết toán của dự án là:

50% x 4 tỷ đồng = 2 tỷ đồng

c/ Trường hợp chi phí thiết bị chiếm tỷ trọng 60% giá trị cần thuê kiểm toán độc lập hoặc giá trị quyết toán do chủ đầu tư lập, chi phí kiểm toán độc lập, chi phí thẩm tra, phê duyệt quyết toán bằng 70% mức tính trong trường hợp thông thường.

Như vậy, chi phí kiểm toán độc lập của dự án là:

6.314 triệu đồng x 70% = 4.419,8 triệu đồng

Như vậy, chi phí thẩm tra, phê duyệt quyết toán của dự án là:

4 tỷ đồng x 70% = 2,8 tỷ đồng

d/ Trường hợp thuê kiểm toán độc lập kiểm toán dự án và chi phí thiết bị chiếm tỷ trọng 60% giá trị quyết toán:

Chi phí kiểm toán độc lập bằng 70% mức tính trong trường hợp thông thường, bằng 4.419,8 như xác định tại trường hợp c.

Chi phí thẩm tra, phê duyệt quyết toán bằng 35% (= 50% x 70%) mức tính trong trường hợp thông thường.

Chi phí thẩm tra, phê duyệt quyết toán của dự án là:

4 tỷ đồng x 50% x 70% = 1,4 tỷ đồng

4. Một số lưu ý trong quản lý và sử dụng chi phí thẩm tra, phê duyệt quyết toán:

a/ Nội dung chi cho công tác thẩm tra và phê duyệt quyết toán

Chi phí thẩm tra, phê duyệt quyết toán được sử dụng cho các khoản chi sau:

b/ Lưu ý về quản lý, sử dụng chi phí thẩm tra, phê duyệt quyết toán

– Cơ quan chủ trì thẩm tra quyết toán cần xác định cụ thể chi phí thẩm tra, phê duyệt quyết toán, trên cơ sở này cơ quan chủ trì gửi văn bản đề nghị tới chủ đầu tư đề nghị thanh toán chi phí thẩm tra, phê duyệt quyết toán.

– Đối với dự án được bố trí kế hoạch năm cuối nhưng đang trong thời gian lập hồ sơ quyết toán, trên cơ sở chi phí thẩm tra, phê duyệt quyết toán được duyệt hoặc điều chỉnh của dự án hoặc dự toán (nếu có), cơ quan chủ trì thẩm tra quyết toán đề nghị chủ đầu tư thanh toán chi phí thẩm tra, phê duyệt quyết toán.

– Cơ quan chủ trì thẩm tra quyết toán căn cứ quy định tại Điều 46 Nghị định 99/2021/NĐ-CP và hồ sơ chủ đầu tư trình để xác định chi tiết chi phí thẩm tra, phê duyệt quyết toán. Nếu số tiền chủ đầu tư đã thanh toán lớn hơn so với chi phí thẩm tra, phê duyệt quyết toán được hưởng theo quy định, số tiền đã thanh toán vượt được cơ quan chủ trì thẩm tra quyết toán chuyển trả chủ đầu tư để giảm trừ giá trị quyết toán của dự án.

– Dựa trên cơ sở văn bản đề nghị của cơ quan chủ trì thẩm tra quyết toán và chi phí thẩm tra phê duyệt, quyết toán được xác định như hướng dẫn trên đây, chủ đầu tư đề nghị cơ quan kiểm soát, thanh toán (Kho bạc Nhà nước) thanh toán cho cơ quan chủ trì thẩm tra quyết toán.

– Cơ quan chủ trì thẩm tra quyết toán có trách nhiệm xây dựng quy chế chi tiêu chi tiết cho công tác thẩm tra và phê duyệt quyết toán. Quy chế chi tiêu cần được thủ trưởng cơ quan quản lý cấp trên trực tiếp xem xét, quyết định phê duyệt. Đây cũng là cơ sở thực hiện hàng năm cho đến khi quy chế được điều chỉnh, bổ sung (nếu có).

– Không phải thực hiện trích nguồn cải cách tiền lương đối với nguồn thu từ chi phí thẩm tra, phê duyệt quyết toán

– Không hạch toán, quyết toán chung chi phí thẩm tra, phê duyệt quyết toán với nguồn kinh phí quản lý hành chính hàng năm của cơ quan chủ trì thẩm tra, phê duyệt quyết toán. Nếu chưa sử dụng hết trong năm, chi phí thẩm tra, phê duyệt quyết toán được chuyển sang năm sau để tiếp tục thực hiện.

– Cơ quan chủ trì thẩm tra quyết toán cần lập chứng từ chuyển tiền theo Mẫu số 05/TT (ban hành kèm theo Nghị định 99/2021/NĐ-CP) đề nghị thanh toán chi phí thẩm tra, phê duyệt quyết toán theo các nội dung chi quy định, gửi cơ quan kiểm soát, thanh toán (Kho bạc Nhà nước) để thanh toán. Lưu ý:

+ Nếu có nhiều nội dung chi, đơn vị cần ghi rõ nội dung chi

+ Bảng kê cần có chữ ký đóng dấu của cơ quan chủ trì thẩm tra phê duyệt quyết toán)

+ Cơ quan chủ trì thẩm tra quyết toán không cần gửi chứng từ chi, hợp đồng, hóa đơn mua sắm đến cơ quan kiểm soát, thanh toán (Kho bạc Nhà nước)

Căn cứ đề nghị của cơ quan chủ trì thẩm tra quyết toán, cơ quan kiểm soát, thanh toán (Kho bạc Nhà nước) thực hiện thanh toán chi phí thẩm tra, phê duyệt quyết toán cho cơ quan chủ trì thẩm tra quyết toán.

– Trong trường hợp chủ đầu tư đã cung cấp đủ hồ sơ, tài liệu theo hợp đồng kiểm toán nhưng nhà thầu kiểm toán độc lập không thực hiện hoặc thực hiện không đúng theo điều khoản hợp đồng một số nội dung công việc thì chủ đầu tư dựa trên điều kiện hợp đồng và khối lượng công việc không được thực hiện để điều chỉnh giảm chi phí kiểm toán độc lập theo tỷ lệ tương ứng với khối lượng công việc không được nhà thầu kiểm toán thực hiện.

– Chủ đầu tư và nhà thầu kiểm toán độc lập chỉ được điều chỉnh bổ sung hoặc loại trừ một số nội dung công việc đã thống nhất trong hợp đồng trong trường hợp bất khả kháng và phạm vi công việc của hợp đồng cần thay đổi. Việc điều chỉnh cần tuân thủ nghiêm ngặt các quy định của pháp luật về hợp đồng.

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán doanh nghiệp xây dựng nói riêng và tất cả loại hình doanh nghiệp nói chung, MISA đã phát triển phần mềm kế toán online MISA AMIS với nhiều tính năng đáp ứng nhu cầu và đặc trưng doanh nghiệp xây dựng:

- Tự động đối chiếu chi phí thực tế với dự toán theo từng dự án. Phân bổ chi phí từng hạng mục, xác định giá vốn chính xác

- Tự động tổng hợp chi phí sản xuất theo từng hạng mục, công trình, dự án;

- Tự động nghiệm thu các công trình vụ việc, đơn hàng, hợp đồng.

![]()