Kế toán tại các doanh nghiệp thường phải làm rất nhiều công việc hàng ngày, hàng tuần, hàng tháng,… Trong bài viết sau đây, MISA AMIS tổng hợp lại một số công việc kế toán cần thực hiện trong tháng 8 tới đây.

1. Nộp tờ khai thuế GTGT theo tháng

Căn cứ vào điểm A Khoản 1 Điều 8 Nghị định 126/2020 thì thuế GTGT là loại thuế cần được kê khai theo tháng, trừ một số trường hợp được phép kê khai thuế GTGT theo quý như sau:

- Đối với tổ chức tín dụng hoặc bên thứ ba được tổ chức tín dụng ủy quyền khai thác tài sản bảo đảm trong thời gian chờ xử lý khai thay cho người nộp thuế có tài sản bảo đảm.

- Đối với người nộp thuế thuộc diện khai thuế GTGT nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý.

- Đối với người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý.

- Đối với người nộp thuế đang khai thuế theo tháng nếu đủ điều kiện khai thuế theo quý và có văn bản đề nghị thay đổi kỳ tính thuế sang khai theo quý đến cơ quan thuế quản lý trực tiếp.

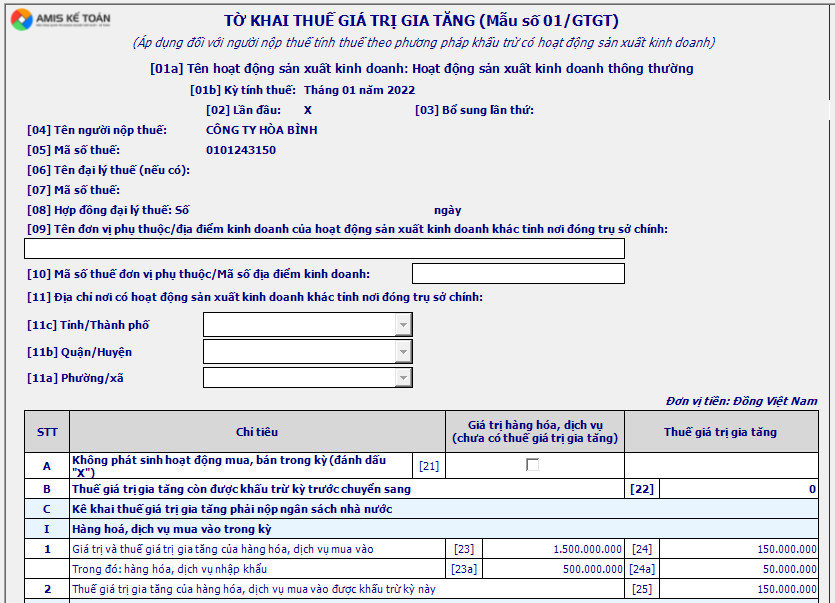

Hồ sơ khai thuế GTGT: Doanh nghiệp nộp tờ khai thuế GTGT theo các mẫu ban hành kèm theo Thông tư 80/2021/TT-BTC, bao gồm: mẫu 01/GTGT (đối với các doanh nghiệp tính thuế theo phương pháp khấu trừ); mẫu 02/GTGT (đối với các doanh nghiệp tính thuế theo phương pháp khấu trừ có dự án đầu tư thuộc diện được hoàn thuế); mẫu 03/GTGT (đối với doanh nghiệp tính thuế theo phương pháp trực tiếp trên GTGT – áp dụng đối với hoạt động mua bán, chế tác vàng bạc, đá quý); mẫu 04/GTGT (đối với doanh nghiệp tính thuế theo phương pháp trực tiếp trên doanh thu); mẫu 05/GTGT trường hợp tính thuế theo phương pháp khấu trừ có hoạt động xây dựng.

>>> Xem chi tiết cách lập tờ khai thuế GTGT mẫu 01/GTGT theo Thông tư 80 tại đây

Về thời hạn nộp hồ sơ, căn cứ theo Điểm a Khoản 1 Điều 44 Luật quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế GTGT chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế GTGT. Tức là các doanh nghiệp cần nộp hồ sơ khai thuế GTGT trước ngày 20/8/2022.

2. Nộp tờ khai thuế TNCN theo tháng

Căn cứ theo quy định tại Điểm a Khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP thì nếu trong tháng 7, doanh nghiệp có phát sinh trả lương, tiền công và các khoản thu nhập chịu thuế TNCN khác cho người lao động thì phải kê khai thuế TNCN thay cho người lao động theo tháng. Nếu doanh nghiệp trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý và lựa chọn khai thuế thu nhập cá nhân theo quý thì không cần thực hiện.

Hồ sơ khai thuế TNCN theo tháng: Tờ khai thuế thu nhập cá nhân theo mẫu số 05/KK-TNCN (quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC)

Về thời hạn nộp hồ sơ, doanh nghiệp phải nộp tờ khai thuế TNCN chậm nhất là vào ngày 20/8.

3. Trích nộp tiền BHXH, BHYT, BHTN tháng 8/2022

Căn cứ Điều 7, Điều 17 và Điều 19 Quyết định 595/QĐ-BHXH năm 2017, doanh nghiệp trích nộp tiền bảo hiểm xã hội (BHXH) bắt buộc, bảo hiểm y tế (BHYT) và bảo hiểm thất nghiệp (BHTN) như sau:

“Hằng tháng, doanh nghiệp (trừ doanh nghiệp hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp) chậm nhất đến ngày cuối cùng của tháng, cụ thể là ngày 31/8, doanh nghiệp phải trích tiền đóng BHXH bắt buộc, BHYT, BHTN trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, BHYT, BHTN.

Doanh nghiệp trích từ tiền lương tháng đóng BHXH bắt buộc, BHYT, BHTN của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.”

>>> Xem chi tiết về hạch toán lương và các khoản trích nộp như BHXH, BHYT, BHTN tại bài viết: Cách hạch toán tiền lương và bảo hiểm xã hội, KPCĐ

4. Trích nộp kinh phí công đoàn tháng 8/2022

Doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động, tức là cũng sẽ đóng chậm nhất là vào ngày cuối cùng của tháng (ngày 31/8).

Mức đóng bằng 2% quỹ tiền lương làm căn cứ đóng BHXH cho người lao động. Quỹ tiền lương này là tổng mức tiền lương của những người lao động thuộc đối tượng phải đóng BHXH.

Ngoài ra, kế toán cũng cần thực hiện kiểm tra lại sổ sách giấy tờ và hoàn thiện các nghiệp vụ kế toán khác phát sinh trong tháng để đảm bảo ghi nhận đầy đủ thông tin kế toán. Hiện nay, kế toán doanh nghiệp với sự đồng hành, hỗ trợ của các phần mềm kế toán hữu ích, thông minh thế hệ mới như phần mềm kế toán online MISA AMIS đã nhanh chóng hoàn thiện các công tác kế toán, nâng cao hiệu suất làm việc.

Phần mềm kế toán online MISA AMIS với đầy đủ các tính năng từ phân tích tài chính, quỹ, ngân hàng đến mua bán hàng, quản lý hóa đơn, hợp đồng …. và nhất là tính năng về thuế sẽ là lựa chọn hoàn hảo cho kế toán viên. Tính năng về thuế tạo ra sự đơn giản, chính xác và hiệu quả trong nghiệp vụ quản lý thuế của doanh nghiệp, các tính năng như:

- Tự động lập tờ khai theo mẫu biểu mới nhất

- Tự động khấu trừ thuế

- Nộp tờ khai trực tiếp cho cơ quan thuế từ phần mềm

- Tự động quyết toán thuế TNDN hàng năm

là những tính năng cần thiết và sẽ hỗ trợ tối đa cho kế toán viên trong quá trình thực hiện nghiệp vụ kế toán về thuế. Anh/chị kế toán viên quan tâm tìm hiểu và trải nghiệm bản demo phần mềm kế toán online MISA AMIS có thể đăng ký tại đây:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

![]()

contact@misa.com.vn

contact@misa.com.vn 0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/