Xem ngay mẫu chứng từ khấu trừ thuế TNCN mới nhất hiện nay được ban hành kèm theo Nghị định 123/2020/NĐ-CP cùng hướng dẫn cách lập chứng từ khấu trừ thuế TNCN điện tử qua nội dụng dưới đây.

1. Quy đinh về mẫu chứng từ khấu trừ thuế TNCN cần nắm rõ

Từ 01/07/2022 phát luật quy định tất cả doanh nghiệp, tổ chức, cá nhân đều phải sử dụng chứng từ khấu trừ thuế TNCN điện tử và có những quy định mới. Cụ thể:

1.1. Về mặt nội dung

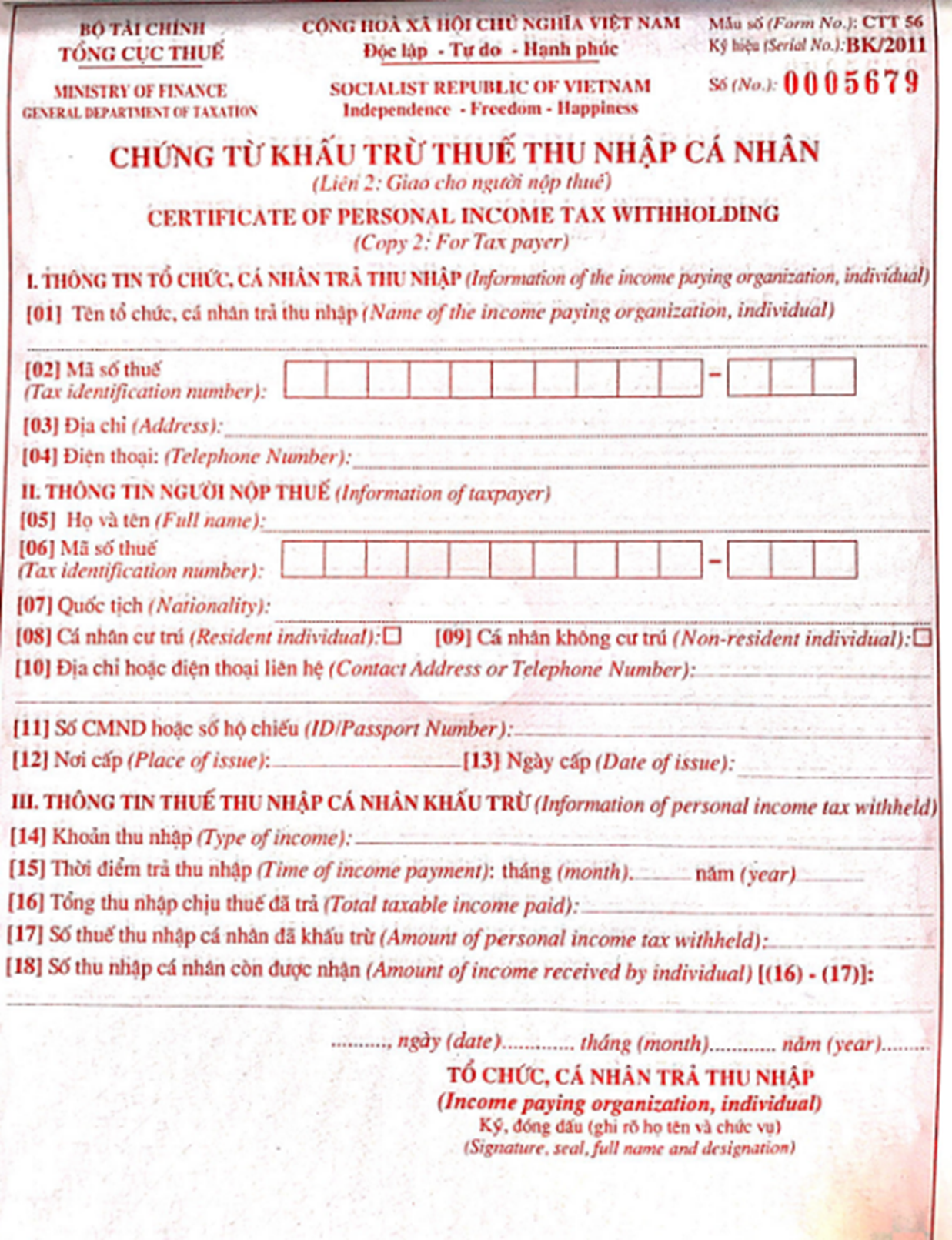

Căn cứ tại Khoản 1, Điều 32, Nghị định 123/2020/NĐ-CP thì trong chứng từ khấu trừ thuế TNCN có đầy đủ các nội dung như sau:

- Tên, ký hiệu mẫu, ký hiệu chứng từ, số thứ thực chứng từ khấu trừ thuế

- Tên, địa chỉ, mã số thuế của người nộp chứng từ.

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu có).

- Quốc tịch (Áp dụng nếu người nộp thuế không phải quốc tịch Việt Nam)

- Các khoản thu nhập, thời gian trả thu nhấp, tổng các khoàn thu nhập chịu thuế, số thuế đã được khấu trừ và số thu nhập còn được nhận.

- Ngày, tháng, năm lập chứng từ khấu trừ thuế TNCN

- Họ và tên, chữ ký xác nhận của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

1.2. Về mặt định dạng

Căn cứ tại khoản 2 điều 33, Nghị định 123/2020/NĐ-CP thì chứng từ khấu trừ thuế phải có định dạng như sau:

- Sử dụng định dạng văn bản dạng XML

- Đảm bảo hiện thị đúng, đủ nội dung không gây hiểu nhầm, sai lệch thông tin để người sử dụng có thể đọc được bằng phương tiện diện tử.

2. Mẫu chứng từ khấu trừ thuế TNCN điện tử theo nghị định 123

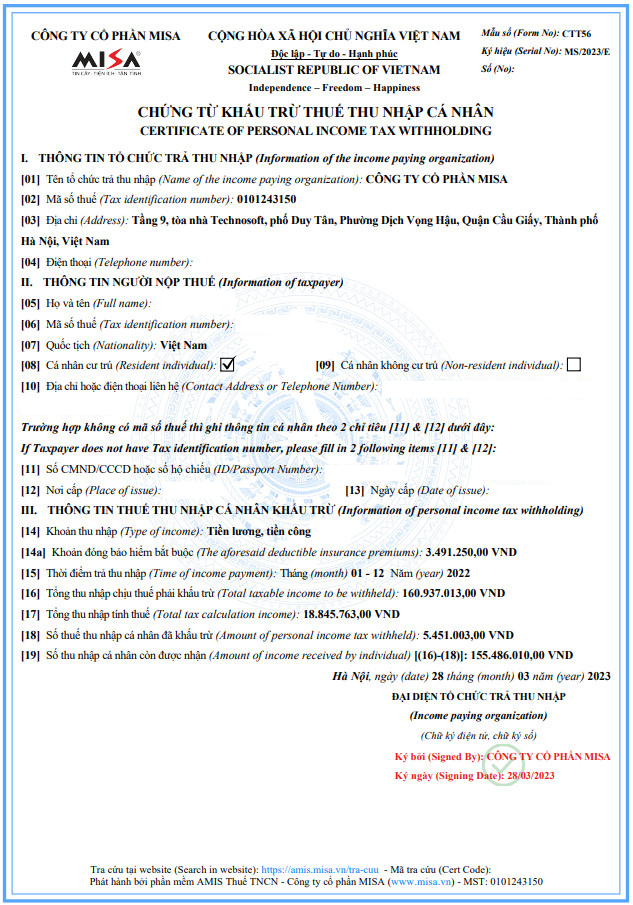

Dưới đây là mẫu chứng từ khấu trừ thuế TNCN mới nhất hiện nay (Mẫu 03/TNCN) được ban hành kèm theo Nghị định 123/2020/NĐ-CP.

Tải ngay mẫu chứng từ thuế TNCN điện tử theo mẫu số 03/TNCN TẠI ĐÂY

Mẫu chứng từ khấu trừ thuế TNCN giấy:

Mẫu chứng từ khấu trừ thuế TNCN điện tử:

3. Hướng dẫn ghi thông tin trên chứng từ khấu trừ thuế TNCN

3.1. Hướng dẫn cách viết theo thông tin tổ chức, cá nhân trả thu nhập

[01] Tên tổ chức, cá nhân trả thu nhập: Ghi tên in hoa tổ chức trả thu nhập

[02] Mã số thuế: Ghi mã số thuế của tổ chức trả thu nhập

[03] Địa chỉ: Ghi địa chỉ của tổ chức trả thu nhập

[04] Điện thoại: Ghi số điện thoại của tổ chức trả thu nhập

3.2. Hướng dẫn cách viết về thông tin người nộp thuế

[05] Họ và tên: Ghi chữ in hoa theo tên trên chứng minh nhân dân hoặc hộ chiếu

[06] Mã số thuế: Ghi đầy đủ mã số thuế của người nộp thuế như trên Thông báo mã sô thuế do cơ quan thuế cấp.

[07] Quốc tịch: Ghi Quốc tịch của người nộp thuế

[08], [09]: Đánh dấu x vào ô tương ứng là cá nhân cư trú hoặc không cư trú

[10] Địa chỉ hoặc điện thoại liên hệ: Ghi địa chỉ hoặc số điện thoại để thuận tiện cho việc liên hệ giữa cơ quan thuế và người nộp thuế

[11] Số CMND hoặc số hộ chiếu:

[12] Nơi cấp: …… [13] Ngày cấp: ghi theo trên CMND hoặc hộ chiếu

3.3. Hướng dẫn cách viết thông tin thuế thu nhập cá nhân khấu trừ

[14] Khoản thu nhập: Ghi rõ loại thu nhập cá nhân nhận được (thu nhập từ tiền lương tiền công, thu nhập từ kinh doanh từ đầu tư vốn,…)

[15] Thời điểm trả thu nhập: Là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch. Nếu là khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

[16] Tổng thu nhập chịu thuế đã trả: Là tổng số thu nhập chịu thuế đã chi trả cho cá nhân đó (tổng thu nhập chưa trừ các khoản giảm trừ như: giảm trừ gia cảnh, đóng bảo hiểm, từ thiện, nhân đạo,…)

| Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế (Không phải khoản giảm trừ) |

[17] Số thuế TNCN đã khấu trừ: Là số tiền thuế TNCN mà DN đã khấu trừ của cá nhân đó (là số tiền thuế đã khấu trừ theo biểu lũy tiến hoặc tỷ lệ 10%.)

[18] Số thu nhập cá nhân còn được nhận: [(16)-(17)]: Tổng thu nhập chịu thuế mà tổ chức, cá nhân đã thực hiện chi trả cho cá nhân

Xem Thêm: Quyết toán thuế thu nhập doanh nghiệp – Quy định, lưu ý và mẫu tờ khai quyết toán thế TNDN

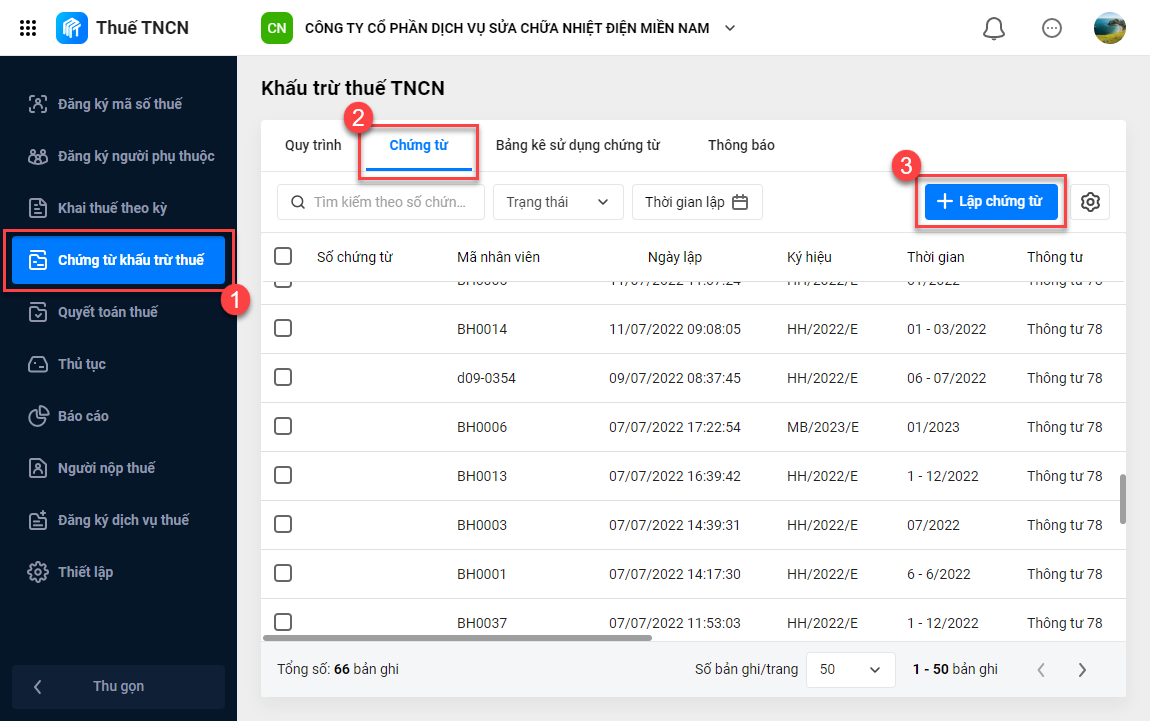

4. Cách lập chứng từ thuế TNCN điện tử trên phần mềm Amis thuế TNCN

Bước 1: Tại phân hệ Chứng từ khấu trừ thuế ⇒ chọn Chứng từ ⇒ chọn Lập chứng từ.

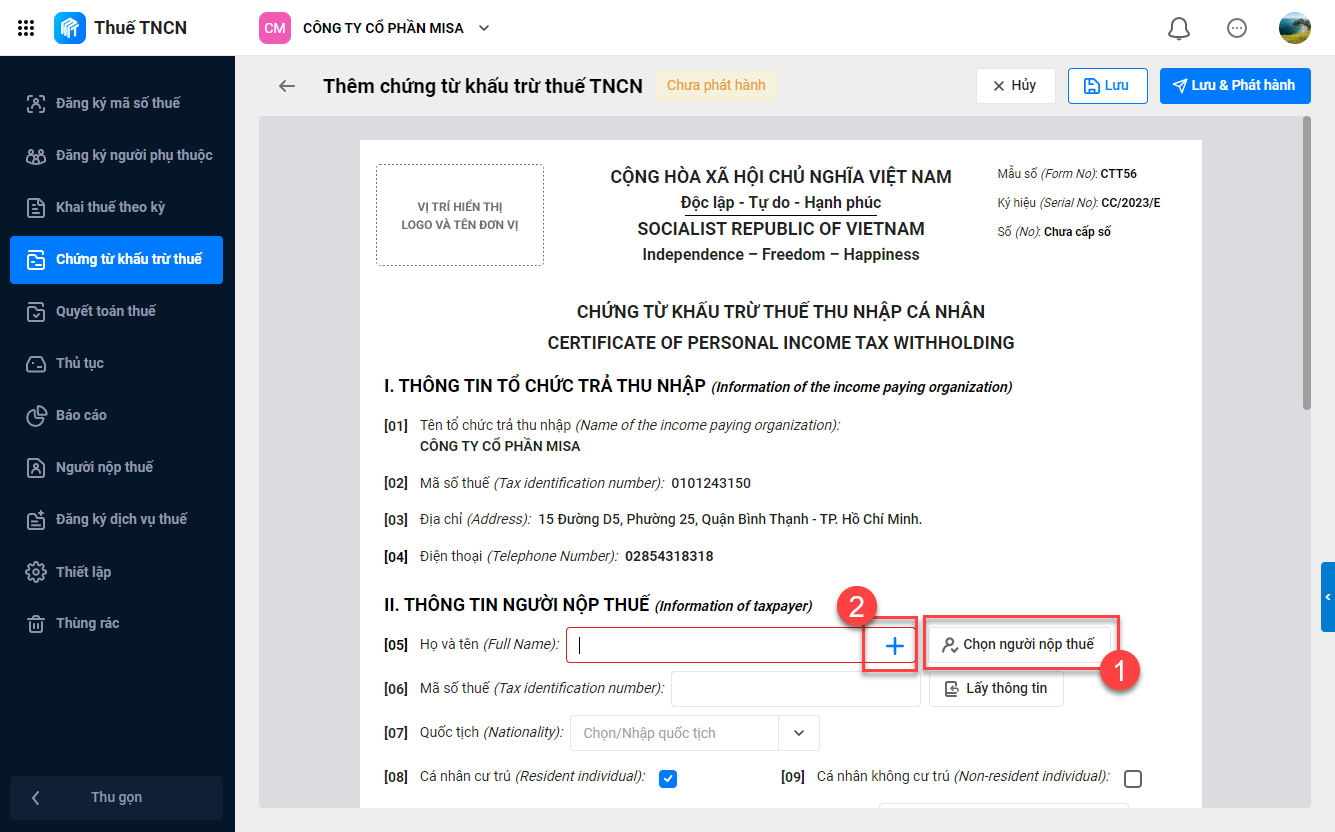

Bước 2: Khai báo thông tin người nộp thuế bằng 1 trong 2 cách sau:

- (1) Chọn từ dữ liệu người nộp thuế

- (2) Thêm mới người nộp thuế

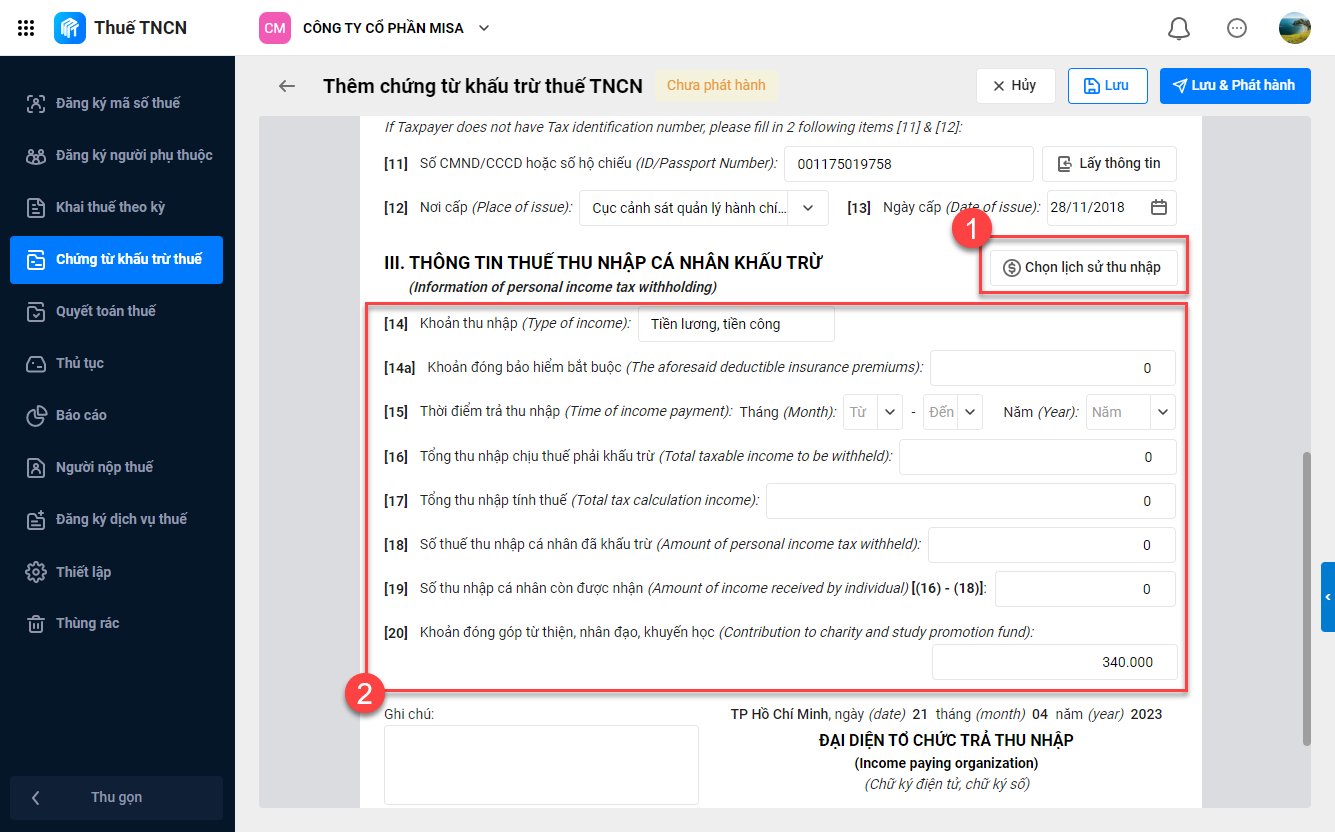

Bước 3: Khao báo thông tin thuế thu nhập cá nhân khấu trừ bằng 1 trong 2 cách sau:

- (1) Chọn lịch sử chi trả thu nhập

- (2) Tự điền các thông tin thuế TNCN khấu trừ theo hướng dẫn mục 3

Sau khi lập chứng từ khấu trừ thuế cho người nộp thuế mới (nhân viên mới hoặc vãng lai mới), thông tin của người nộp thuế mới sẽ được cập nhật về hồ sơ người nộp thuế.

Bước 4: Kiểm tra lại thông tin chứng từ sau đó nhấn Lưu và phát hành để ký điện tử chứng từ.

Sau khi hoàn thiện việc ký điện tử chứng từ, bạn có thể in và xuất chứng từ rồi gửi cho người lao động.

Xem video dưới đây để giúp bạn dễ hình dung hơn về cách lập chứng từ khấu trừ thuế TNCN điện tử trên phần mềm Amis thuế TNCN

5. Giải đáp một số thắc mắc về chứng từ khấu trừ thuế TNCN

Điều kiện để chứng từ khấu trừ thuế TNCN có hiệu lực?

Để chứng từ khấu trừ thuế TNCN có giá trị pháp lý thì cần đảm bảo một số điều kiện sau đây:

- Đảm bảo cung cấp đầy đủ nội dung theo quy định tại Điều 32, Nghị định 123/2020/NĐ-CP

- Đảm bảo độ bảo mật và toàn vẹn của thông tin dữ liệu.

- Các thông tin cung cấp trong chứng từ cần đảm bảo tính xác thực.

- Phải có chữ ký số chứng từ khấu trừ thuế TNCN điện tử.

Khi nào phải cấp chứng từ khấu trừ thuế TNCN

Căn cứ vào quy định tại Khoản 2, Điều 25 Thông tư 111/2013/TT-BTC doanh nghiệp phải cấp chứng từ khấu trừ thuế TNCN cho người lao động khi họ thuộc diện phải tự đi quyết toán thuế TNCN và yêu cầu công ty cung cấp chứng từ khấu trừ thuế TNCN.

Trên đây là mẫu chứng từ khấu trừ thuế TNCN (Mẫu 03/TNCN) cùng các quy định được cập nhật mới nhất hiện nay. Hy vọng bài viết của MISA AMIS đã cung cấp nhiều thông tin hữu ích cho ban.

![]()