Phương pháp nhập trước xuất trước là phương pháp xuất kho được nhiều doanh nghiệp ứng dụng. Phương pháp này tuân thủ theo nguyên tắc hàng hóa mua trước sẽ thực hiện xuất bán trước và tính giá dựa trên giá thực tế của lô hàng cũ. Hãy cùng MISA AMIS Kế toán tìm hiểu chi tiết về phương pháp nhập trước xuất trước trong bài viết dưới đây.

1. Nội dung phương pháp nhập trước, xuất trước (FIFO)

Phương pháp nhập trước, xuất trước áp dụng dựa trên giả định là hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ.

Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

(Theo Chuẩn mực kế toán số 02 – Hàng tồn kho).

Ví dụ: Đối với mặt hàng sữa, khi chuyển hàng từ kho phân phối tới các cửa hàng, doanh nghiệp cần xuất kho các lô hàng đã sản xuất trước.

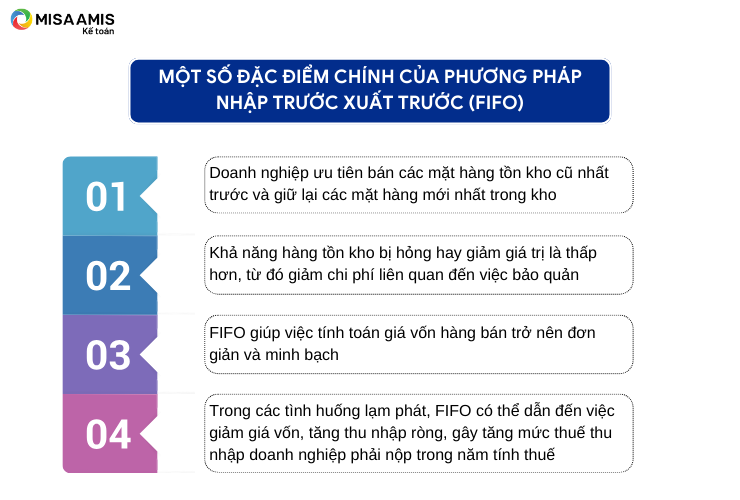

Một số đặc điểm chính của phương pháp nhập trước xuất trước (FIFO)

- Phương pháp FIFO tuân theo nguyên lý để tránh quá thời hạn sử dụng, tính lỗi mốt, lỗi thời của sản phẩm. Doanh nghiệp ưu tiên bán các mặt hàng tồn kho cũ nhất trước và giữ lại các mặt hàng mới nhất trong kho.

- Khi áp dụng phương pháp FIFO, khả năng hàng tồn kho bị hỏng hay giảm giá trị là thấp hơn, từ đó giảm chi phí liên quan đến việc bảo quản.

- FIFO giúp việc tính toán giá vốn hàng bán trở nên đơn giản và minh bạch.

- Trong các tình huống lạm phát, FIFO ghi nhận theo giá cũ (thấp hơn giá khi xuất kho do vấn đề lạm phát), có thể dẫn đến việc giảm giá vốn, tăng thu nhập ròng, gây tăng mức thuế thu nhập doanh nghiệp phải nộp trong năm tính thuế.

2. Cách tính giá xuất kho theo phương pháp nhập trước, xuất trước

Khi áp dụng phương pháp này, kế toán sẽ xác định hàng hóa nào nhập trước thì xuất trước, xuất hết số nhập trước rồi mới đến số nhập sau theo giá thực tế của từng lần nhập. Do vậy hàng hoá tồn kho cuối kỳ sẽ là giá thực tế của số hàng hóa, nguyên vật liệu… cuối cùng nhập vào kho.

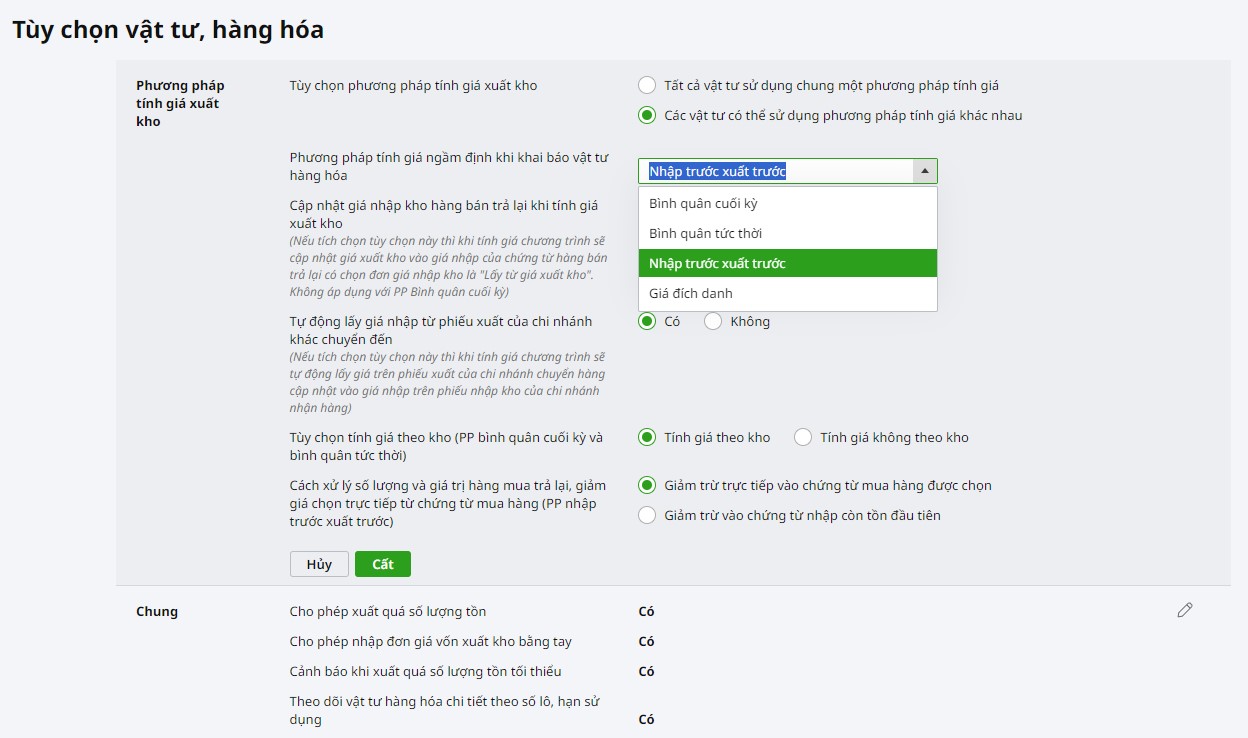

Hiện nay, doanh nghiệp khi áp dụng phần mềm kế toán như phần mềm kế toán online MISA AMIS có thể thực hiện tính giá xuất kho một cách dễ dàng và nhanh chóng hơn. Không chỉ đáp ứng đầy đủ các phương pháp tính giá xuất kho, phần mềm còn có thể tự động thực hiện tính giá chỉ với 1 click từ người dùng. Anh/Chị Kế toán doanh nghiệp chỉ cần đảm bảo nhập khẩu số liệu ban đầu chính xác là có thể tính giá xuất kho nhanh chóng. Hơn nữa, hoạt động nhập khẩu dữ liệu kế toán từ đầu cũng được tối ưu nhờ khả năng tự động nhập liệu từ hoá đơn, bill bán hàng, bảng kê ngân hàng hay từ file excel bên ngoài.

3. Ưu và nhược điểm khi tính giá trị hàng tồn kho theo phương pháp nhập trước, xuất trước

Ưu điểm:

- Phương pháp này giúp kế toán có thể tính ngay được trị giá vốn hàng xuất kho từng lần xuất hàng do đó đảm bảo cung cấp số liệu kịp thời cho kế toán ghi chép các khâu tiếp theo cũng như cho quản lý.

- Trị giá vốn của hàng tồn kho sẽ tương đối sát với giá thị trường của mặt hàng đó. Vì vậy chỉ tiêu hàng tồn kho trên báo cáo kế toán có ý nghĩa thực tế hơn.

- Doanh nghiệp áp dụng tính giá trị hàng tồn kho theo phương pháp nhập trước, xuất trước kết hợp với việc quản lý kho khoa học, hiệu quả giúp giảm thiểu rủi ro của việc hàng hóa tồn kho bị hỏng, lỗi mốt, lỗi thời hoặc quá hạn sử dụng… từ đó doanh nghiệp có thể giảm chi phí bảo quản hàng tồn kho, đảm bảo tối ưu dòng tiền…

Nhược điểm:

- Nếu doanh nghiệp có phương pháp quản lý tồn kho thống nhất với phương pháp tính giá trị hàng tồn kho. Ví dụ: ở kho hàng thực tế, doanh nghiệp không sắp xếp được cách thức lấy hàng bán ra theo phương pháp hàng nhập trước xuất kho trước trong khi kế toán doanh nghiệp áp dụng tính giá trị hàng tồn kho theo phương pháp FIFO làm cho doanh thu không phù hợp chi phí.

- Trong trường hợp giá cả nguyên liệu tăng lên, việc doanh nghiệp áp dụng phương pháp tính trị giá hàng tồn kho theo phương pháp FIFO khiến giá vốn hàng bán được tính theo mức giá thấp hơn có thể tạo ra hình ảnh lợi nhuận cao khiến doanh nghiệp phải nộp thuế ở kỳ hiện tại nhiều hơn, có khả năng làm “méo mó” dữ liệu tài chính.

- Phương pháp FIFO có thể khó áp dụng với sản phẩm phức tạp hoặc doanh nghiệp có số lượng, chủng loại mặt hàng nhiều, phát sinh nhập xuất liên tục. Ví dụ, trong các ngành có các sản phẩm với nhiều bộ phận hoặc nguyên liệu phức tạp, việc áp dụng FIFO có thể trở nên khó khăn và tốn kém.

4. Doanh nghiệp nào phù hợp áp dụng tính giá trị hàng tồn kho theo phương pháp nhập trước, xuất trước

- Phương pháp này phù hợp áp dụng với các doanh nghiệp kinh doanh các mặt hàng có hạn sử dụng như: thuốc, mỹ phẩm, thực phẩm…; doanh nghiệp kinh doanh các mặt hàng có thể nhanh lỗi mốt, lỗi thời như: thời trang, công nghệ…

- Các doanh nghiệp thường áp dụng phương pháp tính giá trị hàng tồn kho theo phương pháp nhập trước xuất trước trong trường hợp giá cả hàng hóa có tính ổn định, ít biến động hoặc giá cả hàng hóa đang trong thời kỳ có xu hướng giảm.

- Doanh nghiệp có quy trình luồng hàng hóa tương đối đơn giản và dễ theo dõi cũng thích hợp với phương pháp này.

- Doanh nghiệp có quy mô vừa và nhỏ đến trung bình, với nhu cầu quản lý tồn kho không quá phức tạp, cũng có thể lợi dụng lợi ích của phương pháp FIFO.

- …

5. Ví dụ phương pháp nhập trước, xuất trước (FIFO)

Tại Công ty TNHH ABC có tình hình nhập xuất trong tháng 8/2023 như sau:

Đầu kỳ tồn kho: 5 hộp bánh, đơn giá 100.000đ

Ngày 10/08/2023 nhập mua: 20 hộp bánh, đơn giá 110.000đ/hộp

Ngày 18/08/2023:

+ Nhập mua vào : 10 hộp bánh, đơn giá 120.000đ/hộp

+ Xuất bán ra: 15 hộp bánh

Ngày 20/08/2023 xuất bán ra: 10 hộp bánh.

Hướng dẫn:

Các bạn căn cứ số lượng xuất kho để tính giá thực tế hàng xuất kho theo nguyên tắc lấy hết số lượng và đơn giá nhập kho lần trước, xong mới lấy đến số lượng và đơn giá nhập lần sau, làm giá thực tế của từng lần xuất:

Giá trị vật tư xuất trong kỳ được tính như sau:

Ngày 18/08/2023 xuất kho: 05 x 100.000 + 10 x 110.000 = 1.600.000đ.

Ngày 20/08/2023 xuất kho: 10 x 110.000 = 1.100.000đ.

Để quản lý hoạt động quản lý kho và công tác kế toán kho, doanh nghiệp có thể tham khảo phần mềm kế toán online MISA AMIS – thế hệ phần mềm kế toán mới đáp ứng đầy đủ các nghiệp vụ kế toán. Phần mềm giúp doanh nghiệp quản lý tình hình nhập – xuất – tồn kho theo chủng loại, chi tiết đến từng vật tư, hàng hóa trong nhiều kho và có thể tính giá xuất kho tự động theo tất cả các phương pháp.

Ngoài ra, MISA AMIS Kế toán còn có nhiều tính năng thông minh khác như tự động nhập liệu từ bảng excel, hóa đơn điện tử; tự động lập BCTC, tờ khai thuế, tự động phát hiện sai lệch và cảnh báo,…

Như các nội dung chi tiết đã phân tích, doanh nghiệp cần cân nhắc khi chọn phương pháp tính giá xuất kho để áp dụng phù hợp với đơn vị mình. Ngoài ra, kế toán cũng cần tận dụng tối đa các tiện ích của phần mềm kế toán để thực hiện tốt các đầu mục công việc kế toán một cách thuận tiện, nhanh chóng nhất.

![]()