Báo cáo quản trị là công cụ hỗ trợ nhà quản lý ra quyết định nhanh và chính xác dựa trên số liệu thực tế. Không chỉ phản ánh hiệu quả kinh doanh, báo cáo còn giúp doanh nghiệp theo dõi hiệu suất, dự báo rủi ro và tối ưu vận hành. Khi được xây dựng đúng cách, báo cáo quản trị trở thành “bản đồ chiến lược” giúp doanh nghiệp thích ứng nhanh với thay đổi và tăng trưởng bền vững. Trong bài viết này, MISA AMIS sẽ giúp bạn hiểu rõ báo cáo quản trị là gì, các loại báo cáo phổ biến và cách ứng dụng hiệu quả trong thực tiễn.

1. Báo cáo quản trị là gì?

Báo cáo quản trị là một tài liệu tổng hợp các thông tin quan trọng về hoạt động kinh doanh và vận hành của doanh nghiệp. Đây không chỉ là một bản ghi chép số liệu đơn thuần mà còn cung cấp phân tích, đánh giá và dự báo nhằm hỗ trợ các nhà quản lý ra quyết định chiến lược.

Báo cáo quản trị thường bao gồm dữ liệu về tài chính, hiệu suất hoạt động, quản lý nhân sự, và các chỉ số đo lường khác phù hợp với mục tiêu của doanh nghiệp. Tùy theo lĩnh vực và quy mô, nội dung báo cáo sẽ được điều chỉnh để phản ánh sát nhất tình hình thực tế.

2. Vai trò của báo cáo quản trị

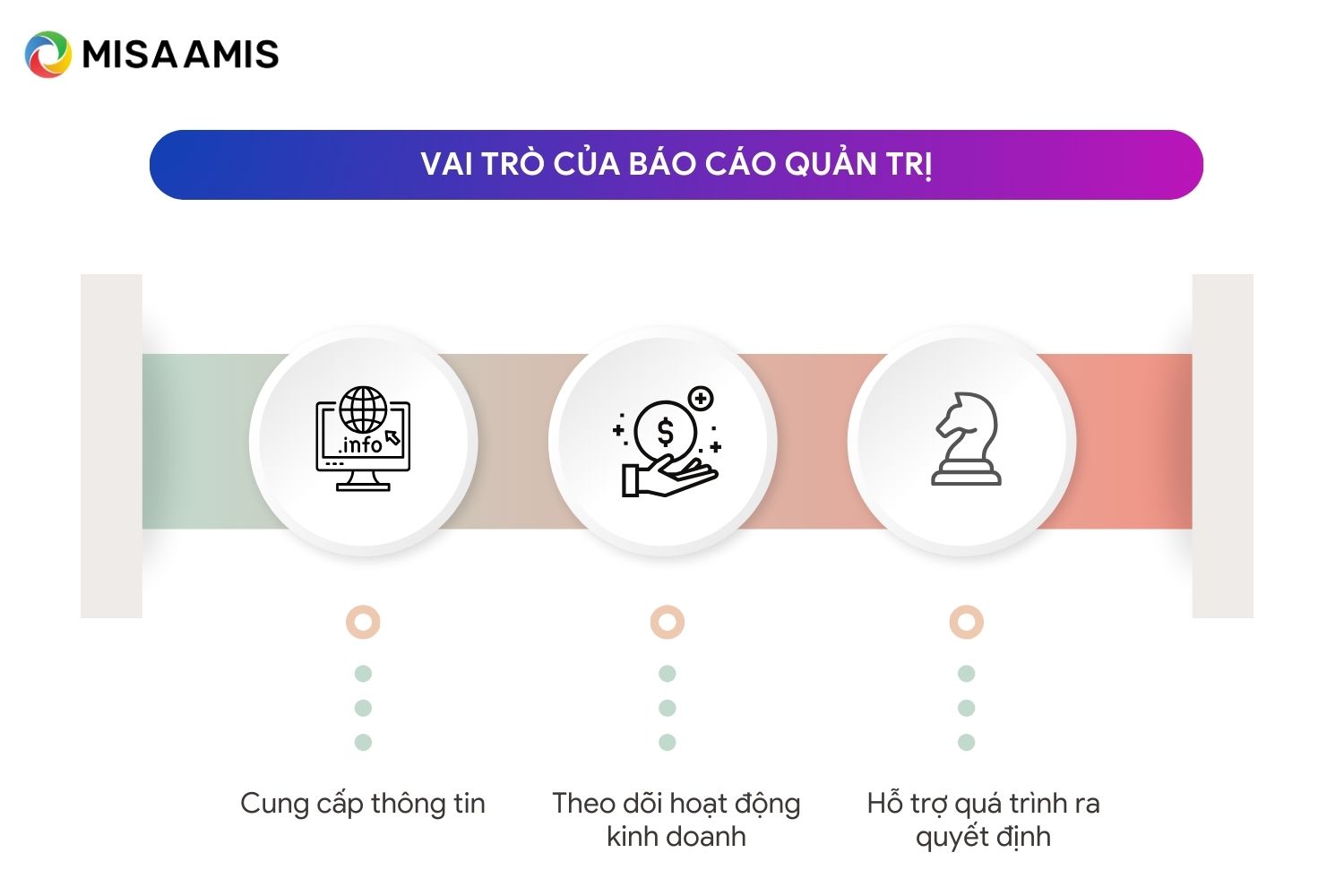

Để một doanh nghiệp vận hành hiệu quả và phát triển bền vững, việc ra quyết định dựa trên dữ liệu chính xác là điều không thể thiếu. Đây chính là lý do báo cáo quản trị đóng vai trò quan trọng như một “người dẫn đường” giúp lãnh đạo hiểu rõ bức tranh toàn cảnh về tình hình kinh doanh. Không chỉ đơn thuần là công cụ tổng hợp thông tin, báo cáo quản trị còn mang lại giá trị vượt trội thông qua việc phân tích, đánh giá và dự báo. Dưới đây là những vai trò của báo cáo quản trị trong doanh nghiệp:

2.1. Cung cấp thông tin

Báo cáo quản trị được lập theo yêu cầu của nhà quản trị, do đó nó có thể cung cấp đầy đủ thông tin về tình hình tài chính, hoạt động cụ thể của doanh nghiệp cũng như phân tích đối thủ cạnh tranh hay thực tế thị trường…

Báo cáo quản trị cũng giúp cung cấp thông tin cho nhà đầu tư và cổ đông để đánh giá rủi ro và tiềm năng đầu tư

2.2. Theo dõi hoạt động kinh doanh

Một hệ thống báo cáo quản trị đầy đủ có thể giúp nhà quản trị có cái nhìn bao quát về toàn bộ tình hình kinh doanh của doanh nghiệp từ hệ thống tồn kho, doanh thu, chi phí, dòng tiền…

Một hệ thống báo cáo quản trị trực quan sẽ thể hiện được những con số quan trọng thông qua thông tin ngắn gọn, đầy đủ, hệ thống biểu đồ rõ ràng thay vì những slide trình bày mơ hồ. Từ đó, nhà quản trị sẽ có cái nhìn bao quát, chính xác hơn về bối cảnh doanh nghiệp, đảm bảo doanh nghiệp đang đi đúng theo mục tiêu.

2.3. Hỗ trợ quá trình ra quyết định

Sau khi hiểu rõ về tình hình của doanh nghiệp thông qua hệ thống báo cáo quản trị chi tiết, nhà quản trị có thể định vị được vị thế của doanh nghiệp, từ đó đưa ra các kế hoạch kịp thời, phù hợp, đảm bảo hoạt động kinh doanh cũng như vận hành của doanh nghiệp.

Cùng với đó, hệ thống báo cáo cũng giúp nhà quản trị đưa ra được các tiêu chuẩn về KPI phù hợp, rõ ràng với nhân sự, với doanh nghiệp để đảm bảo khả năng hoàn thành và phù hợp với định hướng ngắn hạn, dài hạn.

3. Một số loại báo cáo quản trị thông dụng trong doanh nghiệp

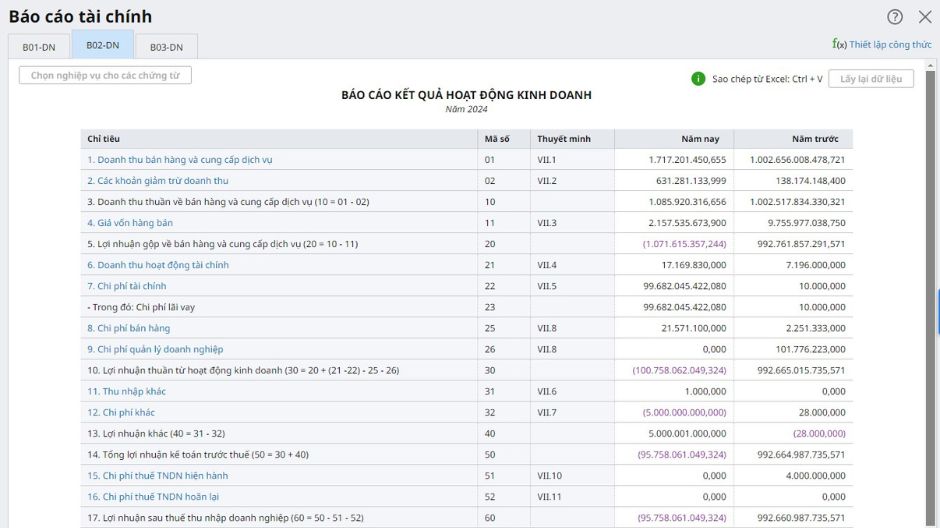

| Báo cáo quản trị tài chính | Đây là loại báo cáo tập trung vào việc phân tích các chỉ số tài chính quan trọng, bao gồm doanh thu, lợi nhuận, chi phí và dòng tiền.

Chức năng báo cáo quản trị tài chính:

|

| Báo cáo quản trị nhân sự | Tổng hợp thông tin liên quan đến nhân lực, bao gồm số lượng nhân viên, năng suất lao động, chi phí nhân sự, tỷ lệ nghỉ việc và các vấn đề liên quan đến quản trị nguồn nhân lực.

Chức năng báo cáo quản trị nhân sự:

|

| Báo cáo quản trị tồn kho |

|

| Báo cáo quản trị doanh thu |

|

| Báo cáo quản trị chi phí |

|

| Báo cáo quản trị dòng tiền |

|

| Báo cáo doanh thu, lãi, lỗ |

|

| Báo cáo giá thành từng loại sản phẩm |

Ngoài những loại báo cáo trên, mỗi DN tuỳ thuộc yêu cầu quản lý của mình sẽ phát sinh các loại báo cáo khác. Do đó, BCQT của DN ngành vận tải sẽ khác với DN ngành xây dựng, cũng như sẽ khác hoàn toàn với báo cáo của một công ty tài chính. |

Xem thêm: Top 7 mẫu báo cáo công việc hàng ngày, tuần cho sếp chuẩn nhất

4. Quy trình xây dựng báo cáo quản trị

Bước 1: Xác định nhu cầu sử dụng thông tin của Báo cáo quản trị

Người xây dựng báo cáo quản trị tiến hành trao đổi và ghi nhận nhu cầu sử dụng thông tin từ nhà lãnh đạo để xác định mục tiêu của báo cáo.

Ví dụ: Người xem báo cáo là ai, các thông tin phải cung cấp trong báo cáo là gì, yêu cầu về thông tin cần cung cấp như thế nào…

Bước 2: Xác định nội dung báo cáo

Lập bố cục nội dung của báo cáo dựa trên nhu cầu thông tin đã được xác định và làm rõ. Từ đó tiến hành trình bày, sắp xếp thông tin để đảm bảo truyền tải thông tin phù hợp đến người xem

Bước 3: Thu thập dữ liệu

Dữ liệu có thể được thu thập từ bên trong hoặc bên ngoài, người xây dựng báo cáo dựa trên nhu cầu sử dụng thông tin, tiến hành tập hợp thông tin từ các nguồn trong và ngoài hệ thống nội bộ.

Bước 4: Xử lý dữ liệu và lập báo cáo quản trị

Dữ liệu sau khi được thu thập cần được hệ thống hóa, số hóa, trực quan hóa để đảm bảo khả năng đọc hiểu, giúp nhà quản trị dễ dàng đánh giá, phân tích

Việc trình bày báo cáo quản trị không cần theo một khuôn mẫu nhất định, người lập báo cáo có thể điều chỉnh phù hợp với nhu cầu của đơn vị mình. Tuy nhiên, báo cáo cần phải đảm bảo tính ngắn gọn, rõ ràng, dễ hiểu.

5. Các công cụ hỗ trợ lập báo cáo quản trị

Trong thời đại công nghệ 4.0, việc áp dụng các công cụ hỗ trợ để lập báo cáo quản trị không chỉ giúp doanh nghiệp tiết kiệm thời gian, mà còn nâng cao độ chính xác và hiệu quả trong việc ra quyết định. Dưới đây là một số công cụ phổ biến giúp doanh nghiệp quản lý và lập báo cáo quản trị một cách chuyên nghiệp:

5.1. Phần mềm ERP (Enterprise Resource Planning)

Các nền tảng ERP như SAP, Oracle, và Odoo là giải pháp toàn diện giúp doanh nghiệp tích hợp dữ liệu từ nhiều phòng ban khác nhau như tài chính, nhân sự, và vận hành.

- Ưu điểm: Tự động hóa quá trình thu thập và xử lý dữ liệu, giảm thiểu sai sót thủ công.

- Nhược điểm: Chi phí triển khai cao, phù hợp hơn với các doanh nghiệp lớn.

5.2. Công cụ trực quan hóa dữ liệu

Các công cụ như Power BI, Tableau giúp doanh nghiệp tạo ra các báo cáo trực quan, sinh động với biểu đồ và đồ thị hiện đại.

- Ưu điểm: Phân tích dữ liệu theo thời gian thực, dễ dàng theo dõi hiệu suất.

- Nhược điểm: Cần đội ngũ có kỹ năng sử dụng công cụ.

5.3. Excel

Excel vẫn là công cụ quen thuộc và phổ biến trong nhiều doanh nghiệp vừa và nhỏ nhờ tính linh hoạt và chi phí thấp.

- Ưu điểm: Dễ sử dụng, phù hợp cho các doanh nghiệp mới bắt đầu lập báo cáo quản trị.

- Nhược điểm: Hạn chế trong việc xử lý dữ liệu lớn và khó tích hợp các quy trình tự động.

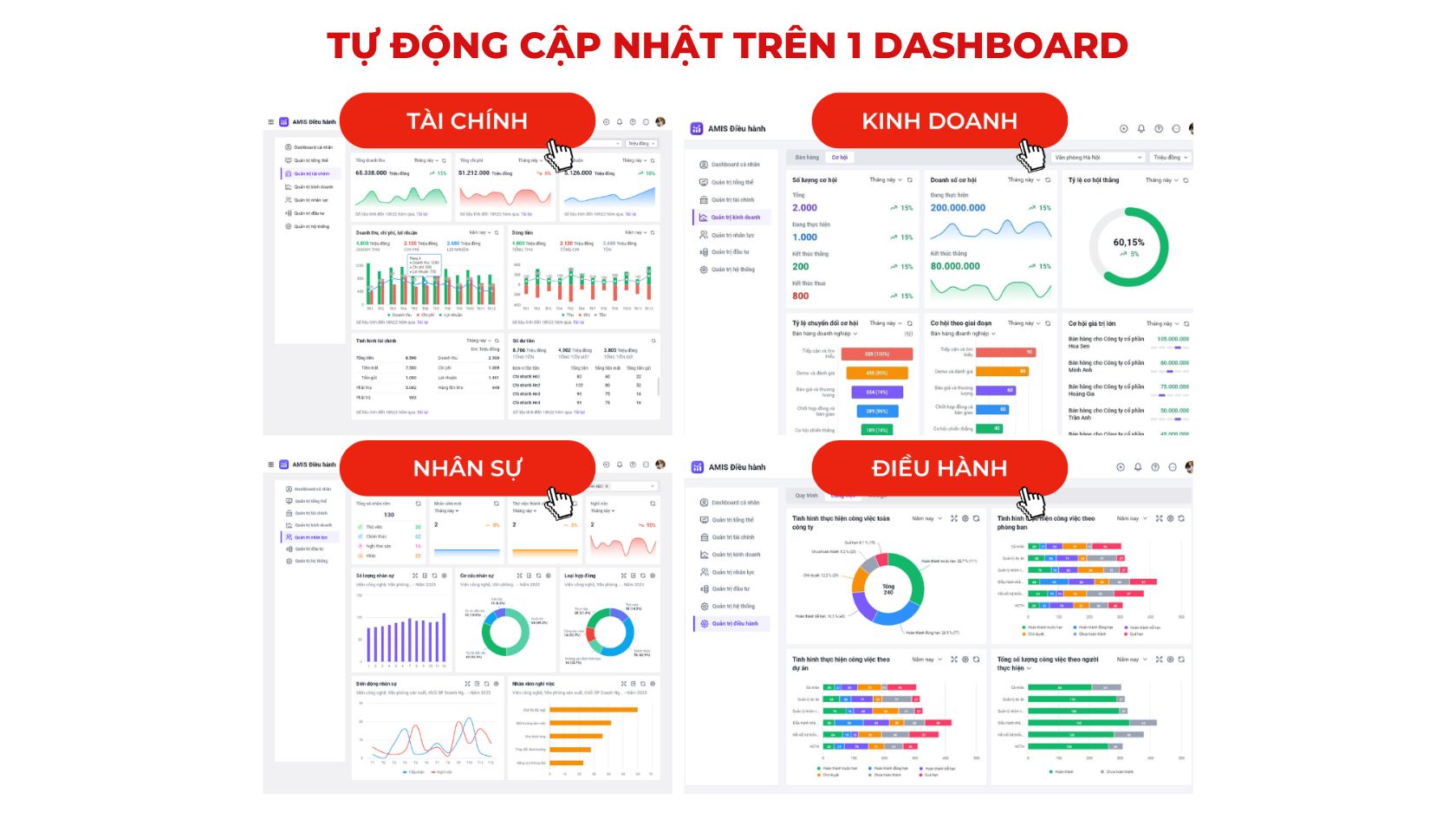

5.4. MISA AMIS – Nền tảng quản trị doanh nghiệp toàn diện

Trong số các công cụ hỗ trợ lập báo cáo quản trị hiện nay, MISA AMIS nổi bật nhờ khả năng tích hợp toàn diện, phù hợp với mọi quy mô doanh nghiệp. Đây là nền tảng quản trị doanh nghiệp tiên tiến, cung cấp các giải pháp hiện đại từ tài chính, nhân sự đến bán hàng và vận hành.

- Tích hợp linh hoạt: MISA AMIS cho phép đồng bộ dữ liệu từ các bộ phận khác nhau, giúp doanh nghiệp lập báo cáo nhanh chóng và chính xác.

- Phân tích thông minh: Tính năng báo cáo trực quan của MISA AMIS hỗ trợ doanh nghiệp theo dõi hiệu suất kinh doanh, cảnh báo rủi ro và đưa ra dự báo chiến lược dựa trên AI.

- Dễ sử dụng: Giao diện thân thiện, không yêu cầu đội ngũ kỹ thuật phức tạp, phù hợp cả với các doanh nghiệp vừa và nhỏ.

- Tiết kiệm chi phí: So với các nền tảng ERP quốc tế, MISA AMIS mang lại giải pháp quản trị hiệu quả với mức đầu tư tối ưu.

Với MISA AMIS, doanh nghiệp không chỉ sở hữu một công cụ lập báo cáo quản trị, mà còn có trong tay một “trợ lý ảo” giúp tối ưu hóa toàn bộ quy trình quản trị và vận hành. Đây chính là lựa chọn hàng đầu cho các doanh nghiệp đang tìm kiếm một giải pháp toàn diện, thông minh và tiết kiệm.

Dùng thử và khám phá sức mạnh phần mềm MISA AMIS được phát triển bởi MISA JSC với 30 năm kinh nghiệm tại đây:

- Miễn phí sử dụng không giới hạn tính năng

- Miễn phí sử dụng trên tất cả thiết bị: Laptop, Smartphone, Tablet,…

- Miễn phí đào tạo và hướng dẫn sử dụng

- Miễn phí tư vấn, Demo sản phẩm 1-1 cùng chuyên gia

6. Một số nội dung cần lưu ý khi lập Báo cáo quản trị

Để phục vụ yêu cầu của Người quản lý, khi lập BCQT cần xác định rõ một số nội dung sau:

- Nhu cầu của người sử dụng báo cáo: Phải xác định rõ nhu cầu của người sử dụng báo cáo là gì? Báo cáo nhằm mục đích gì, cần các thông tin nào, để phục vụ cho công việc nào hay mục tiêu nào?

- Xác định nội dung Báo cáo: Xác định xem báo cáo này thuộc loại nào, liên quan tới các phòng ban chức năng nào. Từ đó lên kế hoạch bố cục báo cáo, nội dung báo cáo.

- Thời điểm báo cáo: Là thời điểm lấy số liệu lập báo cáo: Có thể báo cáo theo tháng, quý, hay tuần, hay báo cáo đột xuất… Thời hạn nộp báo cáo là ngày, tháng, năm nào?

- Loại hình báo cáo: Báo cáo được lập trên file excel số liệu hay bản phân tích đánh giá, biểu đồ hay dạng đồ thị… hay sử dụng phần mềm chuyên dụng, báo cáo có yêu cầu đưa ra nhận định và đề xuất không, báo cáo định kỳ hay thường xuyên.

- Bộ phận lập báo cáo: Người quản lý phải xác định bộ phận nào, phòng ban chức năng nào chịu trách nhiệm lập báo cáo. Ai là người chịu trách nhiệm với các số liệu trong báo cáo?

- Lưu trữ và kiểm soát: Báo cáo được gửi đến bộ phận nào? Lưu trữ ở đâu và ai là người kiểm soát?

Báo cáo quản trị không chỉ là một công cụ quản lý mà còn là nền tảng cốt lõi giúp doanh nghiệp vận hành hiệu quả và phát triển bền vững trong môi trường kinh doanh đầy biến động. Từ việc cung cấp cái nhìn toàn diện về tài chính, nhân sự, hiệu suất hoạt động đến quản lý rủi ro và định hướng chiến lược, báo cáo quản trị đóng vai trò như “bản đồ dẫn lối” để doanh nghiệp đưa ra các quyết định chính xác và kịp thời.

Trong bối cảnh công nghệ ngày càng phát triển, việc ứng dụng các nền tảng quản trị hiện đại như MISA AMIS là chìa khóa để tối ưu hóa quá trình lập báo cáo, tăng cường hiệu quả quản lý và tiết kiệm chi phí. Với các tính năng toàn diện, MISA AMIS giúp doanh nghiệp không chỉ theo kịp mà còn dẫn đầu xu hướng chuyển đổi số.

![]()

0904 885 833

0904 885 833 https://amis.misa.vn/

https://amis.misa.vn/