Tiếp theo loạt bài viết hướng dẫn lập tờ khai quyết toán thuế TNCN năm 2022 MISA AMIS gửi đến quý bạn đọc bài viết hướng dẫn lập phụ lục 05-3/BK-QTT-TNCN. Qua bài viết MISA AMIS hy vọng sẽ giúp các bạn biết cách lập bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh của người lao động trong năm 2021.

Mời bạn đọc xem thêm:

1. Những lưu ý và một số điểm mới khi lập phụ lục 05-3/BK-QTT-TNCN theo Thông tư số 80/2021/TT-BTC

1.1 Đối tượng kê khai phụ lục 05-3/BK-QTT-TNCN

Trong năm 2021 nếu doanh nghiệp có người lao động đăng ký người phụ thuộc để giảm trừ gia cảnh thì kế toán (hoặc bộ phận nhân sự…) kiểm tra hồ sơ chứng minh người phụ thuộc mà người lao động cung cấp có đầy đủ hợp lệ và đáp ứng điều kiện để được tính giảm trừ gia cảnh cho năm 2021 không. Trường hợp người lao động chưa nộp đầy đủ hồ sơ theo quy định, các bạn yêu cầu người lao động bổ sung, hoàn thiện hồ sơ.

Khi đã kiểm tra, hoàn thiện các hồ sơ đăng ký giảm trừ gia cảnh đối với người lao động, các bạn lập tờ khai đăng ký NPT giảm trừ gia cảnh mẫu số 02/ĐK-NPT-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính gửi lên cơ quan thuế trong năm 2021 để được cấp MST và đăng ký tính giảm trừ người phụ thuộc.

Đến thời điểm quyết toán thuế TNCN năm 2021 thì các bạn tổng hợp thông tin người phụ thuộc của cán bộ nhân viên công ty để kê khai vào Phụ lục 05-3/BK-QTT-TNCN.

Chú ý: Thứ nhất, các bạn cần lưu ý về thời hạn đăng ký giảm trừ người phụ thuộc của năm 2021 như sau:

Đối tượng số 1: Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng; Vợ hoặc chồng; Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế đáp ứng một trong điều kiện sau:

- Dưới 18 tuổi

- Nếu trên 18 tuổi thì thu nhập bình quân <1.000.000đ/tháng và bị khuyết tật, không có khả năng lao động.

- Hết độ tuổi lao động: Nam trên 60 tuổi 03 tháng và Nữ trên 55 tuổi 04 tháng. Tổng thu nhập bình quân < 1.000.000 đồng/tháng.

Thời hạn đăng ký giảm trừ gia cảnh cho đối tượng 1:

Nếu cơ quan chi trả thu nhập thực hiện đăng ký thuế chậm nhất là 10 (mười) ngày làm việc trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân hàng năm (nghĩa là trước thời điểm 31/03/2022 từ 10 ngày làm việc trở lên tức ngày 17/03/2022). (Theo Điều 6, Thông tư số 95/2016/TT-BTC).

Đối tượng số 2:

Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng (chi tiết tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính) bao gồm: Anh ruột, chị ruột, em ruột, ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột; Cháu ruột bao gồm: con của anh ruột, chị ruột, em ruột và Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật. Đồng thời, đáp ứng một trong điều kiện sau:

- Dưới 18 tuổi

- Nếu trên 18 tuổi thì thu nhập bình quân <1.000.000đ/tháng và bị khuyết tật, không có khả năng lao động.

- Hết độ tuổi lao động: Nam trên 60 tuổi 03 tháng và Nữ trên 55 tuổi 04 tháng. Tổng thu nhập bình quân < 1.000.000 đồng/tháng.

Thời hạn đăng ký giảm trừ gia cảnh của nhóm đối tượng này là: 31/12/2021 (theo quy định tại Điểm c.2, Khoản 1, Điều 9,Thông tư 111/2013/TT-BTC).

Thứ hai, đối tượng người phụ thuộc phải có hồ sơ chứng minh người phụ thuộc để sau này xuất trình cơ quan thuế kiểm tra.

>>> Xem thêm: Cách đăng ký giảm trừ gia cảnh năm 2021

1.2 Điểm mới trong phụ lục 05-3/BK-QTT-TNCN theo Thông tư số 80/2021/TT-BTC

- Bỏ các chỉ tiêu sau:

+ Chỉ tiêu 12 “Quốc tịch người phụ thuộc” trong phụ lục 05-3/BK-QTT-TNCN thông tư 92/2015/TT-BTC,

+ Chỉ tiêu 15,16,17,18,19,20 về “Thông tin trên giấy khai sinh của người phụ thuộc (nếu người phụ thuộc không có MST, CMND và Hộ chiếu)” trong phụ lục 05-3/BK-QTT-TNCN thông tư 92/2015/TT-BTC).

- Bổ sung chỉ tiêu 13 “Số giấy tờ” trong Thông tư số 80/2021/TT-BTC.

- Sửa tên chỉ tiêu 12 “Số CMND/Hộ chiếu” thành “Số CMND/ CCCD/Hộ chiếu/GKS” trong Thông tư số 80/2021/TT-BTC.

>>> Đọc thêm: Tổng hợp các điểm mới về quản lý thuế theo Thông tư 80/2021/TT-BTC

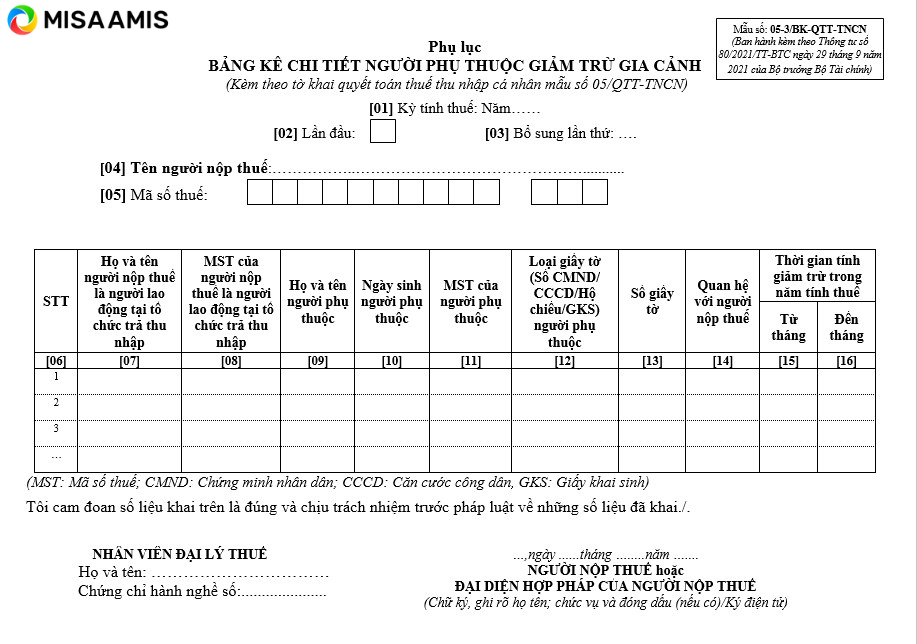

Mẫu số 05-3/BK-QTT-TNCN mới ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính.

>>> Tải xuống file Mẫu số 05-3_BK-QTT-TNCN mới ban hành kèm theo Thông tư số 80_2021_TT-BTC

2. Hướng dẫn cách kê khai từng chỉ tiêu trên phụ lục 05-3/BK-QTT-TNCN

Chỉ tiêu [01] – Kỳ tính thuế: Các bạn ghi kỳ tính thuế là năm 2021

Chỉ tiêu [02] – Lần đầu: Các bạn tích lần đầu nếu đây là lần đầu tiên các bạn kê khai của kỳ tính thuế năm 2021.

Chỉ tiêu [03] – Bổ sung lần thứ: Ghi lần bổ sung (nếu có) sau lần đầu thì các tờ khai đều là tờ khai bổ sung và tính từ lần 1, đến các lần tiếp theo.

Chỉ tiêu [04] – Tên người nộp thuế: Ghi tên doanh nghiệp theo đúng trong giấy đăng ký kinh doanh.

Chỉ tiêu [05] – Mã số thuế: Các bạn ghi mã số thuế doanh nghiệp theo như trong giấy đăng ký kinh doanh.

Chỉ tiêu [6] – STT: Các bạn đánh STT tăng dần từ 1 trở đi.

Chỉ tiêu [07] – Họ và tên người nộp thuế là người lao động tại tổ chức trả thu nhập: Các bạn ghi đúng họ tên của người lao động.

Lưu ý: Nếu như trường hợp người lao động đăng ký nhiều người phụ thuộc thì các bạn kê khai thêm các dòng bên dưới, mỗi dòng là thông tin người phụ thuộc khác nhau nhưng thông tin người lao động (họ tên và mã số thuế TNCN) là giống nhau.

Chỉ tiêu [08] – MST của người nộp thuế là người lao động tại tổ chức trả thu nhập: Các bạn ghi đúng mã số thuế TNCN của người lao động.

Chú ý: Mã số thuế của người nộp thuế phải được kê khai trên bảng kê 05-1/BK-QTT-TNCN hoặc 05-2/BK-QTT-TNCN.

Chỉ tiêu [09] – Họ và tên người phụ thuộc: Ghi đúng họ tên người phụ thuộc mà người lao động đã đăng ký.

Chỉ tiêu [10] – Ngày sinh người phụ thuộc: Ghi đúng ngày sinh người phụ thuộc của người lao động đăng ký giảm trừ.

Lưu ý: Nếu các bạn chọn tích “chỉ nhập năm sinh” trên mẫu khai báo thông tin người phụ thuộc thì mặc định ngày sinh là 01/01, nếu không thì các bạn cần ghi đầy đủ dạng dd/mm/yyyy.

Chỉ tiêu [11] – MST của người phụ thuộc: Các bạn ghi đúng MST người phụ thuộc của người lao động.

Chỉ tiêu [12] – Loại giấy tờ (Số CMND/CCCD/Hộ chiếu/GKS) người phụ thuộc: Ghi đúng loại giấy tờ người phụ thuộc của người lao động. Các giấy tờ được ghi là: Chứng minh thư nhân dân (CMND); Căn cước công dân (CCCD); Hộ chiếu; Giấy khai sinh (GKS).

Chỉ tiêu [13] – Số giấy tờ: Các bạn ghi đúng số CMND/CCCD/Hộ chiếu/GKS người phụ thuộc của người lao động.

Chú ý chỉ tiêu [11] và [12], [13] không được đồng thời để trống. Nếu như người phụ thuộc chưa có MST thì các bạn cần kê khai đầy đủ thông tin tại chỉ tiêu số [12] và [13].

Chỉ tiêu [14] – Quan hệ với người nộp thuế: Các bạn ghi đúng thông tin về quan hệ giữa người phụ thuộc với người lao động.

Cụ thể như sau: Con = Con của người lao động; Vợ/chồng = Vợ hoặc chồng; Cha/mẹ = Bố hoặc mẹ; Các giá trị khác thì cho vào khác. Phần mềm HTKK cho phép các bạn chọn một trong các giá trị lựa chọn sau: Con; Vợ/chồng; Cha/mẹ; Khác,”.

Chỉ tiêu [15] -Từ tháng. Các bạn ghi tháng bắt đầu tính giảm trừ.

Chú ý thời gian bắt đầu tính tính giảm trừ phải thuộc kỳ quyết toán năm 2021. Ví dụ: các bạn đăng ký giảm trừ từ tháng 01 năm 2021 thì ghi 01/2021.

Chỉ tiêu [16] – Đến tháng: Các bạn ghi tháng kết thúc tính giảm trừ.

Chú ý thời gian kết thúc tính giảm trừ phải thuộc kỳ quyết toán năm 2021. Ví dụ: các bạn đăng ký giảm trừ đến tháng 12 năm 2021 thì ghi 12/2021.

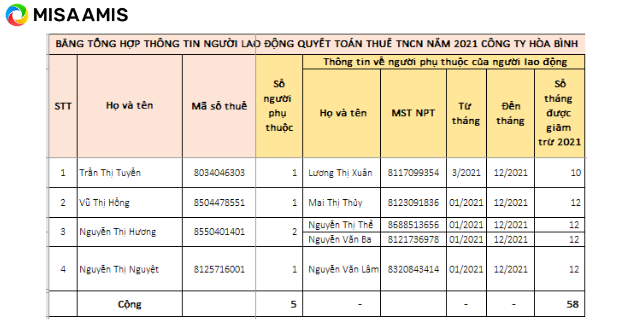

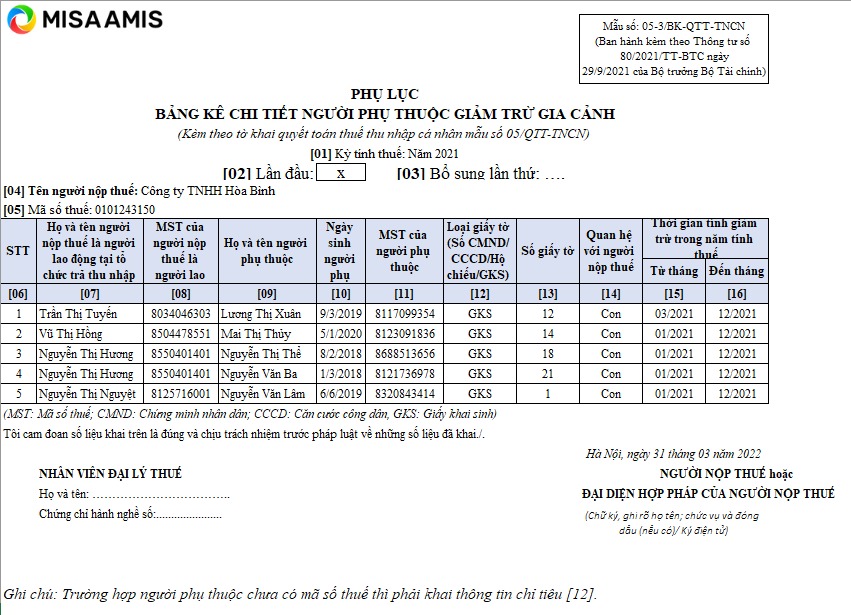

Mời các bạn tham khảo ví dụ về thông tin người phụ thuộc của CBNV thuộc Công ty Hòa Bình và cách điền phụ lục 05-3/BK-QTT-TNCN dưới đây:

Để đảm bảo tính chính xác, nhanh chóng trong việc hạch toán thuế TNCN thì việc sử dụng phần mềm kế toán được coi là lựa chọn tối ưu cho các doanh nghiệp hiện nay. Các phần mềm như phần mềm kế toán online MISA AMIS với những tính năng ưu việt, giúp kế toán doanh nghiệp tiết kiệm thời gian và công sức một cách hiệu quả.

Phần mềm tự động lấy số liệu từ bảng lương, hồ sơ nhân viên lên tờ khai khấu trừ thuế, tờ khai quyết toán thuế TNCN ngay trên phần mềm, giúp kế toán không mất công tổng hợp thủ công ở ngoài excel.

Bên cạnh đó, phần mềm kế toán online MISA AMIS còn mang đến giải pháp hỗ trợ quản lý tài chính – kế toán tự động, nhanh chóng và chính xác hơn, cụ thể:

- Đáp ứng đầy đủ nghiệp vụ kế toán theo thông tư 133/2016/TT-BTC và thông tư 200/2014/TT-BTC

- Phù hợp với mọi loại hình doanh nghiệp: Thương mại, dịch vụ, xây lắp, sản xuất

- Tự động lập các báo cáo quản trị: CEO/Chủ DN có thể theo dõi nhanh tình hình tài chính, kết quả hoạt động kinh doanh, công nợ, tồn kho.. ngay trên điện thoại để kịp thời ra quyết định kinh doanh.

- Làm việc mọi lúc, mọi nơi qua Internet: Giám đốc, Kế toán có thể truy cập làm việc từ mọi thiết bị thông minh không bị gián đoạn công việc, kịp thời ra quyết định điều hành.

- …

Nhanh tay đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS:

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tác giả: Người yêu kế toán

![]()