Trong bối cảnh kinh tế đầy biến động, vay vốn ngân hàng là giải pháp được nhiều doanh nghiệp lựa chọn để đảm bảo nguồn lực tài chính ổn định. Vay vốn ngân hàng vừa là hình thức huy động vốn phổ biến vừa là công cụ hỗ trợ doanh nghiệp phát triển bền vững. Trong bài viết hôm nay, MISA AMIS sẽ chia sẻ chi tiết về các hình thức vay vốn từ ngân hàng thương mại, đồng thời bật mí những bí quyết quan trọng giúp doanh nghiệp dễ dàng tiếp cận nguồn vốn và tối ưu hóa hiệu quả tài chính.

1. Vay vốn ngân hàng là gì?

Vay vốn ngân hàng là hình thức mà cá nhân hoặc doanh nghiệp tiếp cận một khoản tài chính từ ngân hàng nhằm đáp ứng các nhu cầu như mở rộng kinh doanh, đầu tư, thanh toán chi phí hoạt động hoặc chi tiêu cá nhân.

Khoản vay này được cấp dựa trên các tiêu chí cụ thể bao gồm năng lực tài chính, hồ sơ pháp lý đầy đủ, và tài sản đảm bảo (nếu có).

Lợi ích của việc vay vốn ngân hàng

Vay vốn ngân hàng là giải pháp tài chính quan trọng, giúp các doanh nghiệp có thêm nguồn lực để duy trì hoạt động và phát triển lâu dài. Dưới đây là những lợi ích chi tiết mà việc vay vốn ngân hàng mang lại:

- Tăng cường nguồn lực tài chính: Doanh nghiệp thường cần một lượng vốn lớn để đầu tư vào sản xuất, mở rộng quy mô hoặc phát triển các dự án kinh doanh mới. Vay vốn ngân hàng cung cấp nguồn lực cần thiết mà không làm gián đoạn hoạt động kinh doanh. Đây là yếu tố then chốt để doanh nghiệp tận dụng cơ hội trên thị trường và đạt được các mục tiêu dài hạn.

- Giải quyết vấn đề thanh khoản ngắn hạn: Nhiều doanh nghiệp gặp khó khăn về dòng tiền, đặc biệt trong các giai đoạn như tăng trưởng nhanh hoặc phải thanh toán các khoản nợ. Vay vốn ngân hàng giúp doanh nghiệp có đủ tiền mặt để chi trả các chi phí như lương nhân viên, nguyên vật liệu hoặc các khoản thanh toán đến hạn mà không ảnh hưởng đến hoạt động kinh doanh thường nhật.

- Tận dụng lãi suất ưu đãi và chính sách hỗ trợ: Các ngân hàng hiện nay cung cấp nhiều chương trình vay với lãi suất ưu đãi, đặc biệt dành cho các doanh nghiệp nhỏ và vừa (SMEs). Bên cạnh đó, một số ngân hàng còn hỗ trợ doanh nghiệp thông qua các gói vay với thời gian ân hạn, giảm lãi suất trong những năm đầu, hoặc các chương trình vay theo từng lĩnh vực cụ thể. Điều này giúp giảm áp lực tài chính và tăng hiệu quả sử dụng vốn.

- Hỗ trợ mở rộng quy mô kinh doanh: Để mở rộng thị trường hoặc tăng cường sản xuất, doanh nghiệp cần một khoản vốn đáng kể để đầu tư vào marketing, tuyển dụng nhân sự, hoặc xây dựng cơ sở hạ tầng. Vay vốn ngân hàng cho phép doanh nghiệp thực hiện các kế hoạch mở rộng một cách nhanh chóng mà không cần phải chờ tích lũy vốn.

2. Vai trò của vốn vay trong hoạt động kinh doanh

Vốn vay đóng vai trò giúp doanh nghiệp duy trì và phát triển trong nhiều khía cạnh. Đầu tiên, vốn vay bổ sung nguồn vốn lưu động, giải quyết kịp thời các nhu cầu ngắn hạn như mua nguyên vật liệu, trả lương hay chi trả chi phí vận hành. Đồng thời, vốn vay còn hỗ trợ doanh nghiệp đầu tư vào cơ sở hạ tầng, mở rộng quy mô sản xuất và phát triển sản phẩm mới mà không phụ thuộc hoàn toàn vào vốn tự có.

Ngoài ra, trong môi trường kinh doanh đầy biến động, vốn vay giúp doanh nghiệp khai thác cơ hội đầu tư và hợp tác một cách linh hoạt. Việc tiếp cận vốn vay cũng thúc đẩy doanh nghiệp đổi mới công nghệ, nâng cao năng suất lao động và chất lượng sản phẩm. Cuối cùng, khi được quản lý hợp lý, vốn vay giúp doanh nghiệp cân đối tài chính, tối ưu hóa chi phí và gia tăng hiệu quả kinh doanh, tạo tiền.

3. Các hình thức vay vốn ngân hàng thương mại

Vay vốn ngân hàng là hình thức doanh nghiệp nhận được khoản vay từ ngân hàng để sử dụng cho các mục đích như đầu tư, mở rộng sản xuất, hoặc cải thiện dòng tiền. Có nhiều loại hình vay vốn phổ biến, bao gồm:

3.1 Vay tín chấp

Vay tín chấp: Là hình thức vay dựa trên uy tín và sự tín nhiệm của doanh nghiệp mà không cần thế chấp tài sản. Đây thường là khoản vay ngắn hạn (dưới 1 năm), phù hợp khi doanh nghiệp cần vốn nhanh vì thủ tục giải ngân không yêu cầu thẩm định tài sản. Tuy nhiên, lãi suất vay tín chấp cao hơn và doanh nghiệp cần chú ý các khoản phí như trả nợ trước hạn.

3.2 Vay thế chấp

Vay thế chấp: Là hình thức vay có tài sản đảm bảo. Doanh nghiệp sẽ giao cho ngân hàng tạm thời nắm giữ các giấy tờ liên quan đến tài sản được thế chấp mà không giao tài sản đó. Ví dụ, doanh nghiệp thế chấp bất động sản như nhà xưởng, văn phòng công ty và giao giấy chứng nhận sở hữu cho ngân hàng. Nếu không trả được nợ, ngân hàng sẽ thu hồi tài sản để thanh toán khoản vay.

3.3 Vay thấu chi

Vay thấu chi là hình thức tín dụng linh hoạt cho phép khách hàng chi tiêu vượt quá số tiền hiện có trong tài khoản ngân hàng của mình. Ngân hàng sẽ cấp cho khách hàng một hạn mức tín dụng nhất định, và khoản tiền vượt mức này sẽ được coi là khoản vay. Vay thấu chi thường được sử dụng để đáp ứng các nhu cầu tài chính ngắn hạn, giúp doanh nghiệp duy trì hoạt động ổn định khi gặp khó khăn tạm thời về dòng tiền.

3.4 Vay trả góp

Vay trả góp là hình thức vay vốn cho phép khách hàng thanh toán định kỳ một khoản tiền cố định hàng tháng, bao gồm cả gốc lẫn lãi. Phương thức này giúp người vay dễ dàng quản lý tài chính và lập kế hoạch trả nợ một cách hiệu quả. Thời gian vay và hạn mức được thiết kế linh hoạt, tùy chỉnh theo nhu cầu và khả năng thanh toán của từng khách hàng, mang lại sự thuận tiện và chủ động trong việc sử dụng vốn.

Ngoài ra, nếu sử dụng tiêu chí phân loại là thời hạn, có thể chia vay vốn ngân hàng thương mại thành các hình thức vay ngắn hạn, vay trung hạn và vay dài hạn.

4. Điều kiện và quy trình vay vốn ngân hàng

Điều kiện để doanh nghiệp được vay vốn:

Ngân hàng Nhà nước quy định các điều kiện vay vốn ngân hàng tại Điều 7 Thông tư 39/2016/TT-NHNN, áp dụng cho mọi cá nhân, hộ kinh doanh, và doanh nghiệp như sau:

Điều kiện chung:

- Độ tuổi và năng lực hành vi dân sự: Cá nhân hoặc chủ hộ kinh doanh phải từ 18 đến 75 tuổi và có đầy đủ năng lực hành vi dân sự theo quy định pháp luật.

- Mục đích sử dụng vốn: Vốn vay phải được sử dụng vào mục đích hợp pháp.

- Phương án sử dụng vốn: Có kế hoạch sử dụng vốn khả thi, đúng mục đích đã cam kết với ngân hàng.

- Khả năng trả nợ: Người vay phải chứng minh được năng lực tài chính đảm bảo trả nợ gốc và lãi.

Ngoài các điều kiện chung, từng đối tượng như doanh nghiệp và hộ kinh doanh còn phải đáp ứng thêm những yêu cầu riêng.

Điều kiện vay vốn đối với doanh nghiệp: Doanh nghiệp khi vay vốn cần đáp ứng các điều kiện sau:

- Năng lực pháp lý: Người đại diện đứng tên vay vốn phải có đầy đủ năng lực hành vi dân sự và pháp luật dân sự.

- Giấy tờ pháp lý: Doanh nghiệp cần cung cấp đăng ký kinh doanh, điều lệ công ty, và các giấy tờ pháp lý liên quan.

- Tình hình tài chính: Doanh nghiệp phải có tình hình tài chính ổn định, đủ khả năng thanh toán khoản vay (gốc và lãi).

- Mục đích vay vốn: Phải chính đáng, minh bạch như mở rộng sản xuất, thu mua nguyên liệu, đầu tư cơ sở vật chất…

- Dự án khả thi: Dự án kinh doanh phải mang tính khả thi, kèm kế hoạch trả nợ hợp lý.

- Tài sản đảm bảo (nếu có): Tài sản đảm bảo cần phù hợp với quy định pháp luật.

Lưu ý: Ngoài những điều kiện chung, mỗi ngân hàng có thể yêu cầu doanh nghiệp đáp ứng thêm các điều kiện cụ thể theo từng gói vay.

Điều kiện vay vốn đối với hộ kinh doanh: Theo Khoản 1 Điều 79 Nghị định 01/2021/NĐ-CP, hộ kinh doanh là tổ chức do cá nhân hoặc thành viên gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh.

Hộ kinh doanh cần đáp ứng các điều kiện chung của Ngân hàng Nhà nước, cùng các yêu cầu bổ sung từ ngân hàng cho vay.

- Thời gian hoạt động: Hộ kinh doanh phải hoạt động từ 12 tháng trở lên.

- Giấy tờ pháp lý: Có đăng ký hộ kinh doanh hoặc giấy tờ tương đương.

- Tài sản đảm bảo: Áp dụng đối với các gói vay thế chấp.

Mỗi ngân hàng sẽ có các điều kiện và quy định riêng, tùy thuộc vào chính sách và sản phẩm vay.

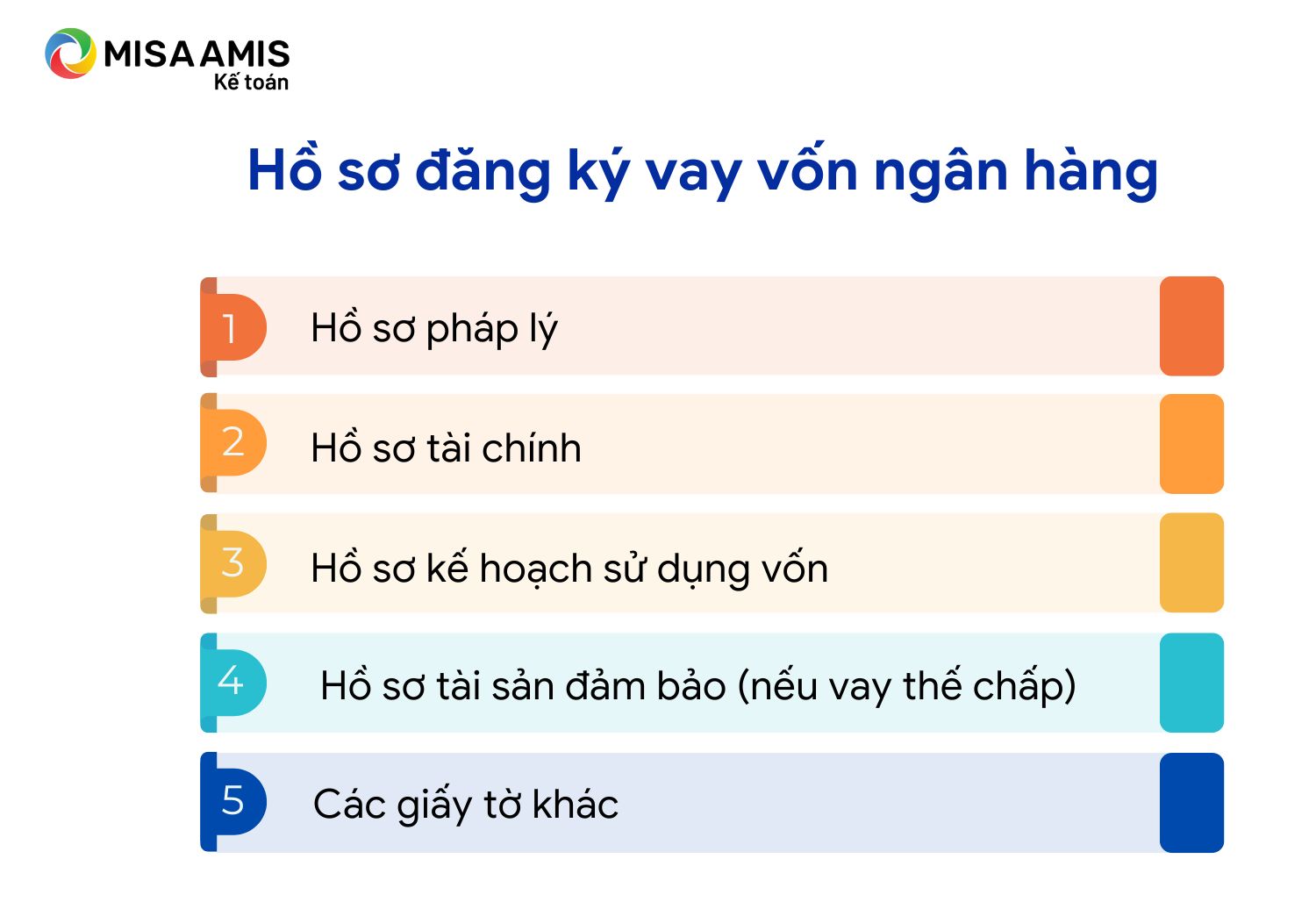

Hồ sơ đăng ký vay vốn ngân hàng:

-

Hồ sơ đăng ký vay vốn ngân hàng

Hồ sơ pháp lý:

- Giấy đăng ký kinh doanh hoặc giấy chứng nhận thành lập doanh nghiệp.

- CMND/CCCD hoặc hộ chiếu của người đại diện pháp luật.

- Điều lệ công ty và các giấy tờ liên quan (nếu có).

Hồ sơ tài chính:

- Báo cáo tài chính 2-3 năm gần nhất (đã kiểm toán nếu có).

- Báo cáo thuế gần nhất, bao gồm tờ khai thuế GTGT và thuế TNDN.

- Sao kê tài khoản ngân hàng của doanh nghiệp (6-12 tháng gần đây).

Hồ sơ kế hoạch sử dụng vốn:

- Phương án hoặc kế hoạch kinh doanh, mục đích sử dụng vốn vay.

- Dự kiến dòng tiền, khả năng trả nợ và hiệu quả từ khoản vay.

Hồ sơ tài sản đảm bảo (nếu vay thế chấp):

- Giấy chứng nhận quyền sở hữu tài sản (bất động sản, xe cộ, máy móc, v.v.).

- Hồ sơ định giá tài sản (nếu có).

- Các giấy tờ pháp lý liên quan đến tài sản đảm bảo.

Các giấy tờ khác:

- Hợp đồng kinh tế hoặc hóa đơn liên quan đến hoạt động kinh doanh (nếu cần).

- Hồ sơ về các khoản vay khác (nếu doanh nghiệp đã có nợ tại các tổ chức tín dụng khác).

Lưu ý: Tùy vào chính sách của từng ngân hàng, yêu cầu hồ sơ có thể khác nhau, doanh nghiệp nên tham khảo trước để chuẩn bị đầy đủ.

Quá trình vay vốn ngân hàng truyền thống thường đòi hỏi doanh nghiệp phải chuẩn bị hồ sơ tài chính phức tạp và đáp ứng các điều kiện khắt khe về tài sản đảm bảo, làm lỡ mất “thời điểm vàng” để chớp cơ hội kinh doanh. Doanh nghiệp có thể chuẩn hóa báo cáo tài chính tự động với MISA AMIS Kế toán và rút ngắn tối đa thời gian giải ngân qua nền tảng vay vốn không tài sản đảm bảo MISA Lending được tích hợp sẵn ngay trên phần mềm.

Tìm hiểu thêm : Các loại lãi suất ngân hàng và cách tính

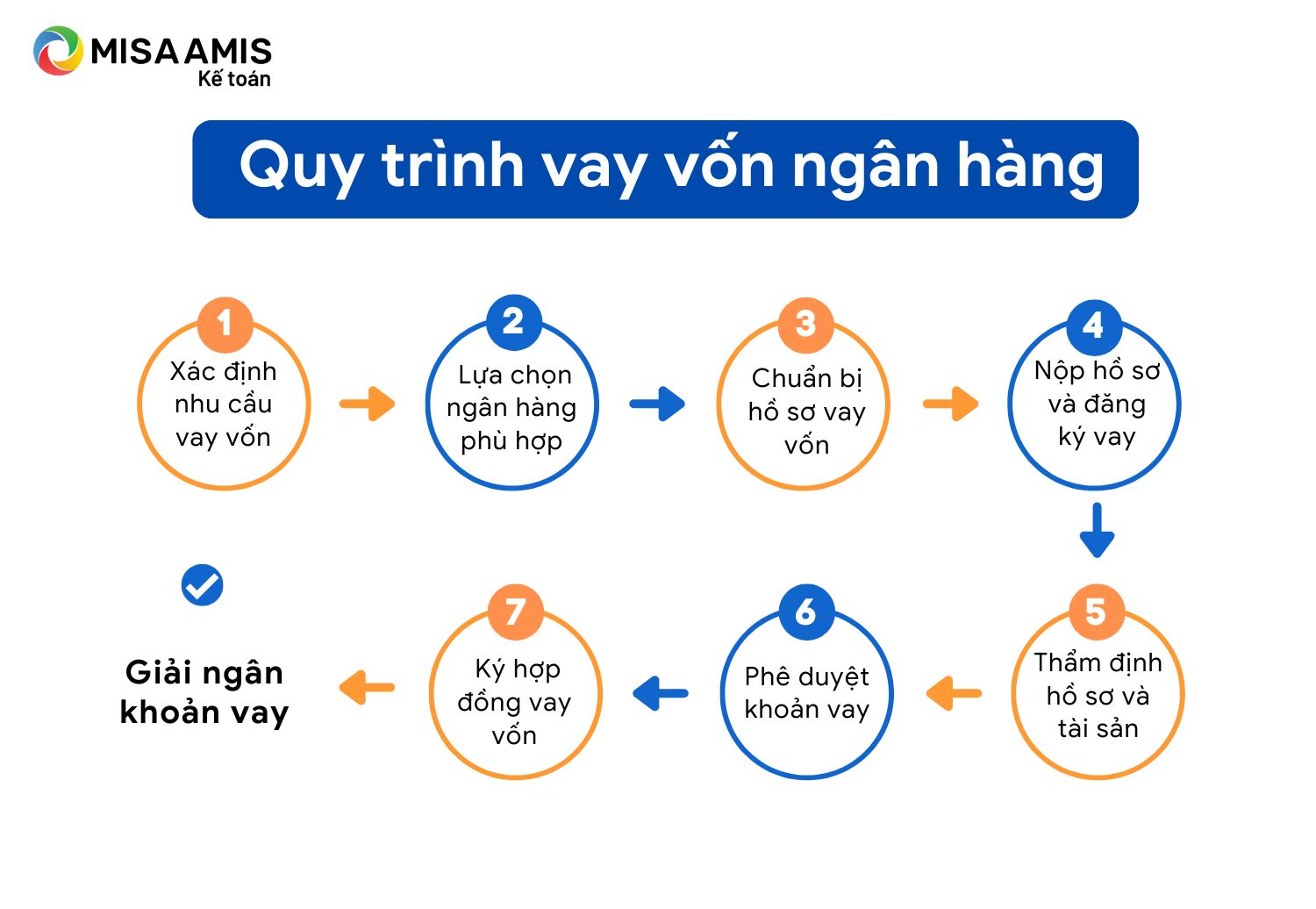

Quy trình vay vốn ngân hàng

Dưới đây là các bước cơ bản trong quy trình vay vốn ngân hàng dành cho doanh nghiệp:

-

Quy trình vay vốn ngân hàng tại các doanh nghiệp

Bước 1: Xác định nhu cầu vay vốn

- Xác định mục đích, số tiền cần vay, thời gian vay và khả năng trả nợ.

Bước 2: Lựa chọn ngân hàng phù hợp

- Tìm hiểu, so sánh lãi suất, điều kiện vay và chọn ngân hàng phù hợp.

Bước 3: Chuẩn bị hồ sơ vay vốn

- Chuẩn bị đầy đủ giấy tờ pháp lý, báo cáo tài chính và kế hoạch kinh doanh.

Bước 4: Nộp hồ sơ và đăng ký vay

- Nộp hồ sơ tại ngân hàng và chờ kiểm tra điều kiện ban đầu.

Bước 5: Thẩm định hồ sơ và tài sản

- Ngân hàng thẩm định năng lực tài chính và định giá tài sản đảm bảo (nếu có).

Bước 6: Phê duyệt khoản vay

- Ngân hàng phê duyệt khoản vay và thỏa thuận các điều khoản hợp đồng.

Bước 7: Ký kết hợp đồng vay vốn

- Doanh nghiệp ký hợp đồng vay vốn và nhận thông tin lịch trả nợ.

Bước 8: Giải ngân khoản vay

- Ngân hàng giải ngân số tiền vay vào tài khoản doanh nghiệp

5. Bí quyết vay vốn ngân hàng thành công cho doanh nghiệp

Để các ngân hàng chấp nhận cho vay, ngoài việc tìm hiểu các quy trình vay vốn cũng như các hình thức vay, doanh nghiệp còn cần lưu ý một số vấn đề sau:

Xây dựng hồ sơ tài chính minh bạch và vững chắc

Hồ sơ tài chính là yếu tố đầu tiên ngân hàng xem xét. Doanh nghiệp cần chuẩn bị các giấy tờ quan trọng như giấy đăng ký kinh doanh, báo cáo tài chính, kế hoạch sử dụng vốn, và tài sản đảm bảo (nếu có). Đồng thời, đảm bảo lịch sử tín dụng tốt là yếu tố then chốt để tăng khả năng phê duyệt khoản vay. Tính minh bạch và đầy đủ của hồ sơ, kết hợp với uy tín tài chính, sẽ giúp ngân hàng dễ dàng thẩm định và ra quyết định nhanh chóng.

Đồng thời, một kế hoạch kinh doanh rõ ràng, có tính thực tế và khả năng sinh lời cao sẽ tăng mức độ tin cậy với ngân hàng. Hãy trình bày chi tiết về mục đích sử dụng vốn, dự kiến dòng tiền, và phương án trả nợ. Điều này giúp ngân hàng thấy được tiềm năng và sự nghiêm túc của doanh nghiệp.

Dòng tiền ổn định là yếu tố quan trọng để ngân hàng đánh giá khả năng trả nợ. Doanh nghiệp cần quản lý tốt doanh thu và chi phí, tránh tình trạng mất cân đối tài chính. Việc thanh toán đúng hạn không chỉ đảm bảo uy tín với ngân hàng mà còn mở ra cơ hội vay vốn trong tương lai.

Chọn gói vay phù hợp với nhu cầu và khả năng trả nợ

Doanh nghiệp nên đánh giá kỹ lưỡng nhu cầu vốn, mục đích sử dụng, và khả năng trả nợ trước khi chọn gói vay. Việc lựa chọn gói vay phù hợp không chỉ giúp tối ưu hóa chi phí lãi vay mà còn giảm áp lực tài chính, đảm bảo khả năng thanh toán đúng hạn và duy trì uy tín với ngân hàng.

Lựa chọn ngân hàng phù hợp

Không phải ngân hàng nào cũng có chính sách vay giống nhau. Doanh nghiệp cần nghiên cứu kỹ về lãi suất, thời hạn vay, điều kiện xét duyệt, và các ưu đãi của từng ngân hàng để chọn được nơi phù hợp nhất với nhu cầu tài chính của mình.

Tận dụng sự hỗ trợ từ chuyên gia tài chính

Nếu doanh nghiệp không có nhiều kinh nghiệm trong việc chuẩn bị hồ sơ hoặc đàm phán với ngân hàng, việc nhờ đến sự hỗ trợ của các chuyên gia tài chính là cần thiết. Họ sẽ tư vấn các chiến lược vay vốn phù hợp, tối ưu hóa điều kiện vay và giúp tăng khả năng phê duyệt.

Chú ý đến các điều khoản hợp đồng vay

Doanh nghiệp cần đọc kỹ hợp đồng vay, đặc biệt là các điều khoản liên quan đến lãi suất, phí phạt trả nợ trước hạn, và thời gian ân hạn. Việc hiểu rõ các cam kết sẽ giúp tránh những rủi ro phát sinh trong quá trình vay vốn.

>> Xem Thêm: Open banking là gì? Lợi ích của Open Banking

6. Những rủi ro khi vay vốn ngân hàng và cách phòng tránh

6.1 Gánh nặng lãi suất và khả năng thanh toán

Lãi suất vay vốn có thể thay đổi theo biến động của thị trường, khiến doanh nghiệp đối mặt với áp lực tài chính lớn hơn dự kiến. Để phòng tránh, doanh nghiệp cần tính toán kỹ lưỡng về khả năng trả nợ và lựa chọn gói vay với lãi suất phù hợp, ưu tiên các khoản vay có lãi suất cố định nếu dòng tiền chưa ổn định.

6.2 Rủi ro từ biến động kinh tế và thị trường

Sự thay đổi bất ngờ của nền kinh tế hoặc thị trường có thể ảnh hưởng trực tiếp đến doanh thu và khả năng trả nợ của doanh nghiệp. Do đó, việc lập kế hoạch kinh doanh linh hoạt, duy trì quỹ dự phòng tài chính và theo dõi sát sao các yếu tố kinh tế vĩ mô là điều cần thiết để giảm thiểu rủi ro này.

6.3 Ảnh hưởng đến tài sản thế chấp nếu không trả nợ đúng hạn

Trong trường hợp không thanh toán nợ đúng hạn, tài sản thế chấp của doanh nghiệp có thể bị xử lý để thu hồi nợ, gây tổn thất lớn. Để tránh tình huống này, doanh nghiệp cần đảm bảo dòng tiền ổn định và lên lịch trả nợ rõ ràng, đồng thời trao đổi với ngân hàng để tìm giải pháp hỗ trợ kịp thời khi gặp khó khăn.

Kết luận

Vay vốn ngân hàng là giải pháp tài chính hiệu quả giúp doanh nghiệp mở rộng kinh doanh và phát triển bền vững. Tuy nhiên, việc hiểu rõ quy trình, điều kiện và rủi ro sẽ giúp doanh nghiệp tận dụng nguồn vốn này một cách an toàn và hiệu quả.

Ngoài việc tìm hiểu về bí quyết vay vốn hiệu quả thì các doanh nghiệp cũng nên tìm hiểu cách thức quản lý các khoản vay. Hiện nay, các phần mềm kế toán hiện đại nhiều tính năng thông minh như phần mềm kế toán online MISA AMIS có thể hỗ trợ nhiều cho kế toán doanh nghiệp trong việc quản lý các khoản vay:

- Tự động tính lãi vay và nhắc nhở thanh toán khi sắp đến hạn: Theo dõi tình hình giải ngân, trả gốc, trả lãi của từng khế ước, hợp đồng vay. Lập kế hoạch trả nợ vay và tự động nhắc nhở khi đến hạn thanh toán.

- Quản lý khế ước vay, hợp đồng vay: Quản lý tập trung các hợp đồng tín dụng, khế ước vay theo từng đối tượng vay: Số tiền vay, thời hạn vay, lãi suất, kỳ hạn thanh toán, thời gian đáo hạn, số dư nợ gốc còn phải trả…

- Tự động tính lãi vay, nợ gốc thanh toán hàng kỳ:

- Hỗ trợ tính lãi vay theo: Số dư nợ gốc ban đầu hoặc dư nợ thực tế

- Lập kế hoạch trả nợ và tự động tính tiền lãi, nợ gốc cần thanh toán mỗi kỳ của từng khoản vay

- Tự động nhắc nhở các khoản nợ vay sắp đến hạn thanh toán: Dễ dàng thiết lập lịch nhắc nợ trước hạn thanh toán theo thời gian mong muốn.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán doanh nghiệp đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS và nhận tư vấn giải pháp nguồn vốn MISA Lending.

![]()