Tiếp nối phần I-Những điều kế toán cần biết về ghi nhận doanh thu cung cấp dịch vụ về cách thức ghi nhận doanh thu cung cấp dịch vụ, phần II của bài viết MISA AMIS hướng dẫn chi tiết về cách thức ghi nhận doanh thu cung cấp dịch vụ đối với hai trường hợp đặc biệt là cho thuê tài sản và hợp đồng xây dựng.

1. Ghi nhận doanh thu cung cấp dịch vụ cho thuê tài sản

(bao gồm cho thuê hoạt động tài sản cố định và cho thuê hoạt động bất động sản đầu tư)

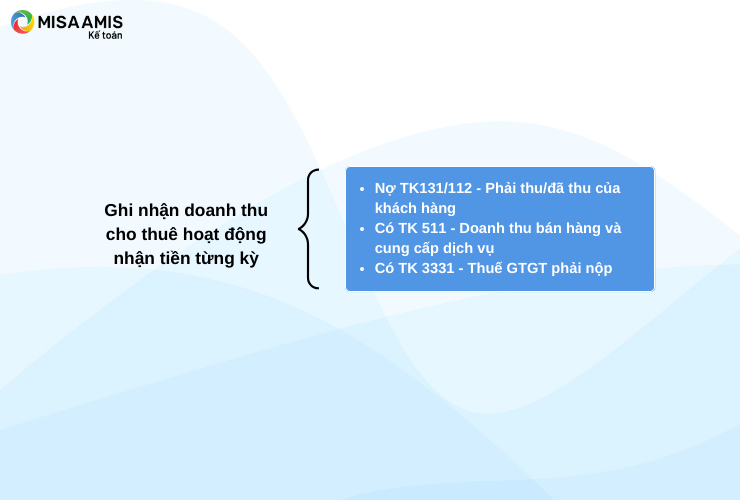

1.1 Doanh thu cho thuê tài sản nhận tiền từng kỳ

Doanh nghiệp phản ánh doanh thu phù hợp với dịch vụ cho thuê hoạt động đã hoàn thành trong kỳ. Khi lập hóa đơn thanh toán tiền thuê hoạt động, doanh nghiệp ghi nhận bút toán:

Tại các thời điểm cuối kỳ, doanh nghiệp xác định được doanh thu cho thuê của kỳ đó, xuất hóa đơn cho khách hàng, đồng thời, ghi nhận doanh thu kế toán, doanh thu tính thuế GTGT, TNDN.

1.2 Doanh thu cho thuê tài sản có nhận trước tiền cho thuê của nhiều kỳ

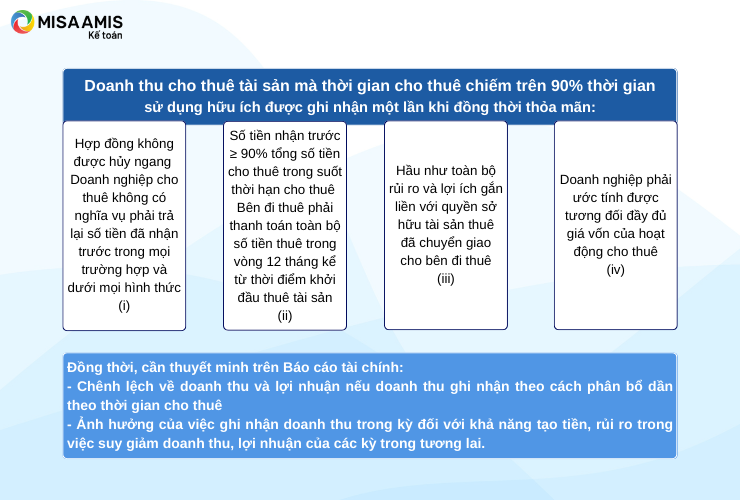

Trường hợp 1: Ghi nhận một lần đối với toàn bộ số tiền nhận trước

Trường hợp thời gian cho thuê chiếm trên 90% thời gian sử dụng hữu ích của tài sản, doanh nghiệp có thể lựa chọn phương pháp ghi nhận doanh thu một lần đối với toàn bộ số tiền cho thuê nhận trước nếu thỏa mãn đồng thời các điều kiện sau:

(Điểm 1.6.12 điều 79 TT200)

Khi doanh thu cho thuê nhận trước tiền thuê của nhiều kỳ được ghi nhận một lần, các thời điểm ghi nhận doanh thu kế toán, thời điểm xuất hóa đơn, thời điểm ghi nhận doanh thu tính thuế GTGT, TNDN là trùng nhau.

Tuy nhiên, trong trường hợp doanh nghiệp đang trong thời gian hưởng ưu đãi thuế thì cần lưu ý, việc xác định số thuế được ưu đãi phải căn cứ vào tổng số thuế thu nhập doanh nghiệp phải nộp của số năm thu tiền trước chia (:) cho số năm thu tiền trước.

Trường hợp 2: Phân bổ số tiền cho thuê nhận trước phù hợp với thời gian cho thuê

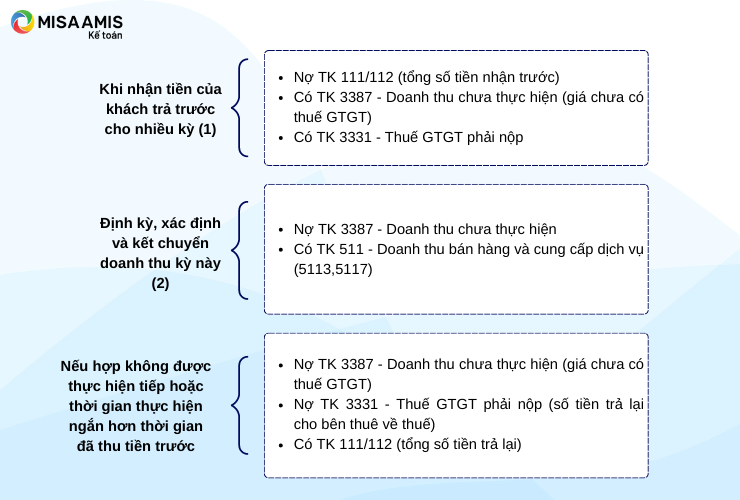

Nếu các điều kiện ở trường hợp 1 không được thỏa mãn, hoặc doanh nghiệp chủ động lựa chọn, khi nhận trước tiền thuê, số tiền thuê nhận trước được ghi nhận vào tài khoản 3387 – Doanh thu chưa thực hiện.

Định kỳ, doanh nghiệp ghi nhận doanh thu cho thuê theo nguyên tắc phân bổ số tiền cho thuê nhận trước từ tài khoản 3387 vào tài khoản 511 phù hợp với thời gian cho thuê để ghi nhận doanh thu thực hiện của kỳ đó.

>>> Đọc thêm: Doanh thu chưa thực hiện là gì? Các lưu ý khi hạch toán kế toán tài khoản 3387

Bút toán ghi nhận tại các thời điểm như dưới đây:

Khi doanh thu cho thuê được phân bổ để ghi nhận định kỳ cho suốt thời gian cho thuê, thời điểm xuất hóa đơn, thời điểm ghi nhận doanh thu tính thuế GTGT là thời điểm thu tiền ①. Thời điểm này xảy ra trước các thời điểm ghi nhận ghi nhận doanh thu kế toán và thời điểm ghi nhận doanh thu tính thuế TNDN là thời điểm ghi nhận định kỳ hàng quý/hàng tháng ②.

2. Ghi nhận doanh thu hợp đồng xây dựng

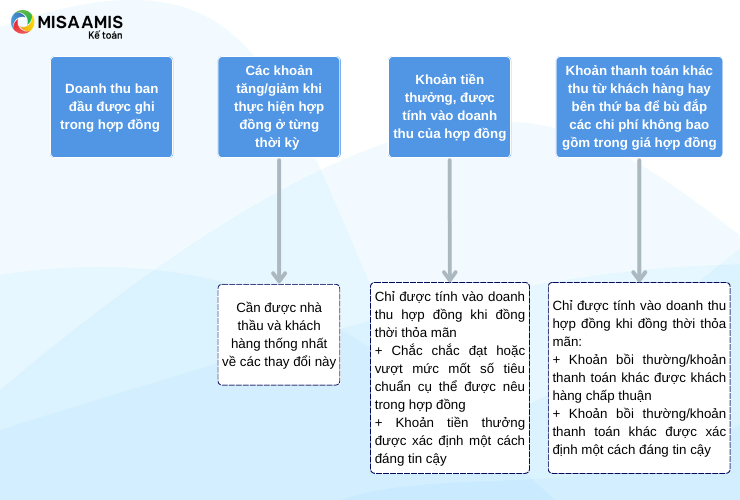

2.1 Các khoản thu bao gồm trong doanh thu hợp đồng xây dựng

Doanh thu hợp đồng xây dựng bao gồm 4 khoản:

2.2 Cách thức xác định doanh thu hợp đồng xây dựng

Doanh thu hợp đồng xây dựng được được ghi nhận theo một trong hai cách dưới đây. Cách thức lựa chọn để ghi nhận cần được thống nhất giữa nhà thầu và khách hàng và nêu rõ trong hợp đồng.

| Cách1: Thanh toán theo tiến độ kế hoạch

|

Cách 2: Thanh toán theo khối lượng thực hiện

|

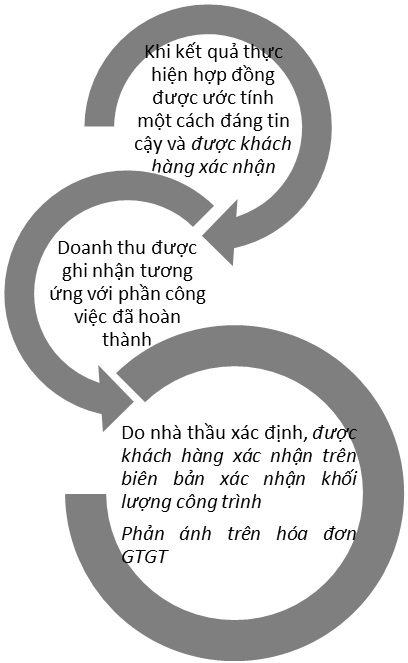

Đối với cách thanh toán theo khối lượng thực hiện, kết quả thực hiện hợp đồng cần được khách hàng xác nhận trên Biên bản xác nhận khối lượng công trình, phản ánh trên hóa đơn GTGT; đây cũng là điểm khác biệt giữa thanh toán theo tiến độ kế hoạch và theo khối lượng thực hiện.

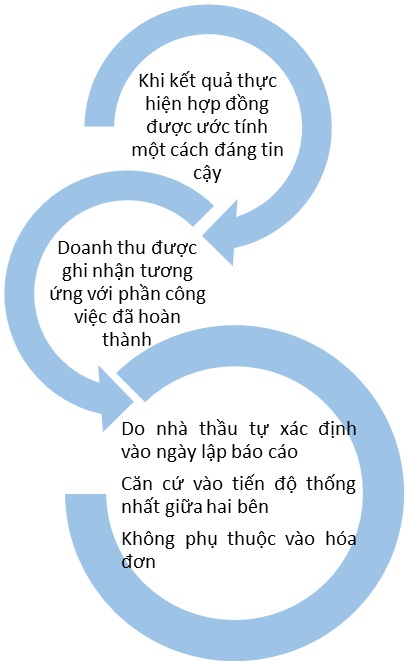

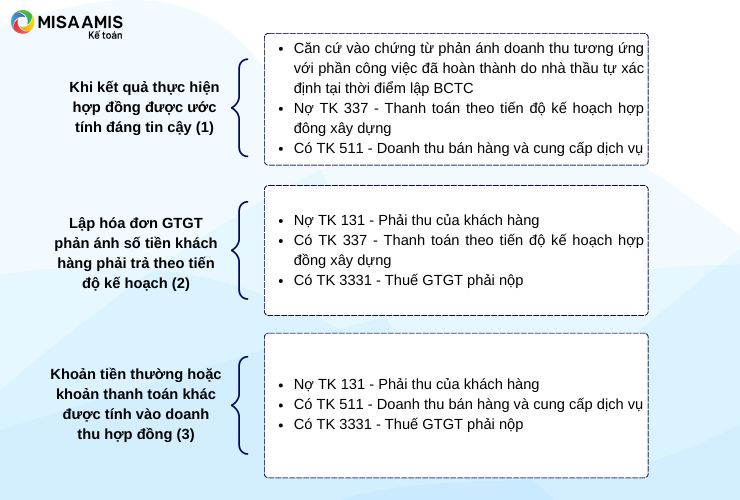

Bút toán ghi nhận tại các thời điểm trong trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo tiến độ kế hoạch:

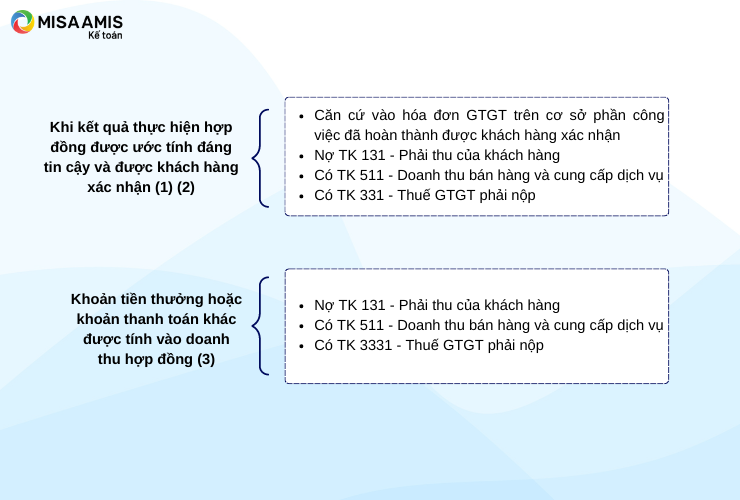

Bút toán ghi nhận tại các thời điểm trong trường hợp hợp đồng xây dựng quy định nhà thầu được thanh toán theo giá trị khối lượng thực hiện:

Nếu kết quả thực hiện hợp đồng không thể được ước tính một cách đáng tin cậy, doanh thu hợp đồng xây dựng chỉ được ghi nhận tương đương với giá trị chi phí của hợp đồng đã phát sinh mà việc được hoàn trả là tương đối chắc chắn.

2.3 So sánh thời điểm ghi nhận doanh thu công trình xây dựng với các thời điểm liên quan

Thời điểm ghi nhận doanh thu công trình xây dựng cho mục đích kế toán khác với các thời điểm liên quan như dưới đây:

| Thời điểm ghi nhận doanh thu kế toán | Thời điểm xuất hóa đơn doanh thu dịch vụ, Thời điểm xác định doanh thu tính thuế GTGT, TNDN | |||

| Căn cứ pháp lý | VAS 14

TT200 |

Điều 16 Thông tư 39/2014/TT-BTC | Điều 8 Thông tư 219/2013/TT-BTC | Điều 5 Thông tư 78/2014/TT-BTC |

| Thời điểm ghi nhận doanh thu | Khi kết quả thực hiện hợp đồng xây dựng được ước tính một cách đáng tin cậy

– Căn cứ vào tiến độ do hai bên thống nhất – Căn cứ vào biên bản xác nhận khối lượng công trình và hóa đơn đã lập |

Là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành (không phân biệt đã thu được tiền hay chưa) | ||

|

Thời điểm ghi nhận doanh thu kế toán có thể khác với thời điểm lập hóa đơn, thời điểm xác định doanh thu tính thuế nếu doanh thu công trình xây dựng được thanh toán theo tiến độ kế hoạch. |

||||

MISA AMIS hy vọng những chia sẻ trong bài viết này có thể giúp các bạn tự tin khi xử lý nghiệp vụ doanh thu cho thuê tài sản và doanh thu hợp đồng xây dựng. Và đừng quên ghi nhớ các thời điểm ghi nhận doanh thu kế toán, thời điểm xuất hóa đơn, thời điểm xác định doanh thu tính thuế GTGT, TNDN để hạch toán, xuất hóa đơn, và kê khai thuế chính xác đối với 2 trường hợp doanh thu cung cấp dịch vụ này nhé. Chúc các bạn thành công!

Doanh thu cung cấp dịch vụ chỉ là một trong các loại doanh thu của doanh nghiệp. Doanh nghiệp còn cần theo dõi nhiều loại hình doanh thu và cả các khoản giảm trừ doanh thu. Đặc biệt, doanh thu còn là yếu tố quan trọng mà nhà quản trị doanh nghiệp cần theo dõi thường xuyên. Các phần mềm như phần mềm kế toán online MISA AMIS giúp kế toán hạn chế tối đa các sai sót trong công tác hạch toán kế toán, đồng thời tiết kiệm thời gian và công sức của kế toán viên một cách hiệu quả so với việc thực hiện các thao tác thủ công như trước đây.

Phần mềm kế toán online MISA AMIS hỗ trợ kế toán doanh nghiệp:

- Nắm bắt nhanh chóng doanh thu trên Sổ cái TK 511 và tổng tiền hàng trên danh sách bán hàng lệch với Doanh số bán trên bảng

- Dễ dàng kiểm tra chênh lệch giữa doanh thu trên sổ cái TK 511, 711 và trên bảng kê bán ra.

- Cho phép theo dõi doanh thu bán hàng theo chi nhánh/ văn phòng, theo thời gian, theo mặt hàng/ nhóm hàng, theo thị trường

- Chỉ tiêu tài chính: Xem tổng quan tình hình sức khỏe của doanh nghiệp như khả năng hoạt động, khả năng sinh lời…

- Đầy đủ báo cáo quản trị: Hàng trăm báo cáo quản trị theo mẫu hoặc tự thiết kế chỉnh sửa, đáp ứng nhu cầu của doanh nghiệp thuộc mọi ngành nghề.

- Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

Kính mời Quý Doanh nghiệp, Anh/Chị Kế toán đăng ký trải nghiệm miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS.

Tác giả: NHY

![]()