Khi doanh nghiệp chuyển đổi sang sử dụng hóa đơn điện tử theo Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung một số điều Nghị định 123/2020/NĐ-CP), việc tiêu hủy hóa đơn giấy còn tồn là yêu cầu bắt buộc nhằm đảm bảo tuân thủ pháp luật và tránh rủi ro trong quản lý. Bài viết này hướng dẫn chi tiết cách tiêu hủy hóa đơn giấy đúng quy định, giúp doanh nghiệp thực hiện nhanh chóng và hiệu quả.

1. Tại sao phải hủy hóa đơn giấy, hóa đơn điện tử đã phát hành theo quy định cũ?

Căn cứ pháp lý theo quy định tại Khoản 3, Điều 15, Nghị định số 123/2020/NĐ-CP như sau:

“ Kể từ thời điểm cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn điện tử theo quy định tại Nghị định này, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải ngừng sử dụng hóa đơn điện tử đã thông báo phát hành theo các quy định trước đây, tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng (nếu có). Trình tự, thủ tục tiêu hủy thực hiện theo quy định tại Điều 27 Nghị định này”.

Theo đó, khi cơ quan thuế chấp nhận đăng ký sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP, doanh nghiệp phải ngừng sử dụng hóa đơn điện tử được phát hành theo Thông tư 32/2011/TT-BTC và Nghị định 51/2010/NĐ-CP. Đồng thời, các hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng cần được tiêu hủy nếu có.

2. Hướng dẫn hủy hóa đơn theo thông tư 78 đối với hoá đơn giấy còn tồn

2.1. Thời hạn hủy hóa đơn giấy

Theo quy định tại Nghị định 70/2025/NĐ-CP, sửa đổi, bổ sung Điều 27 Nghị định số 123/2020/NĐ-CP, việc tiêu hủy hóa đơn giấy đặt in mua từ cơ quan thuế và hóa đơn được thực hiện như sau:

- Doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanhcó hóa đơn không tiếp tục sử dụng phải tiêu hủy hóa đơn trong thời hạn chậm nhất 30 ngày kể từ ngày thông báo với cơ quan thuế.

- Trường hợp cơ quan thuế đã thông báo hóa đơn hết giá trị sử dụng (không bao gồm trường hợp do cưỡng chế nợ thuế), thời hạn tiêu hủy hóa đơn là chậm nhất 10 ngày kể từ ngày nhận thông báo của cơ quan thuế hoặc từ ngày tìm lại được hóa đơn đã mất.

Lưu ý:

- Hóa đơn đã lập của các đơn vị kế toán được hủy theo quy định của pháp luật về kế toán.

- Hóa đơn chưa lập nhưng thuộc diện vật chứng trong các vụ án sẽ không bị tiêu hủy mà được xử lý theo quy định pháp luật.

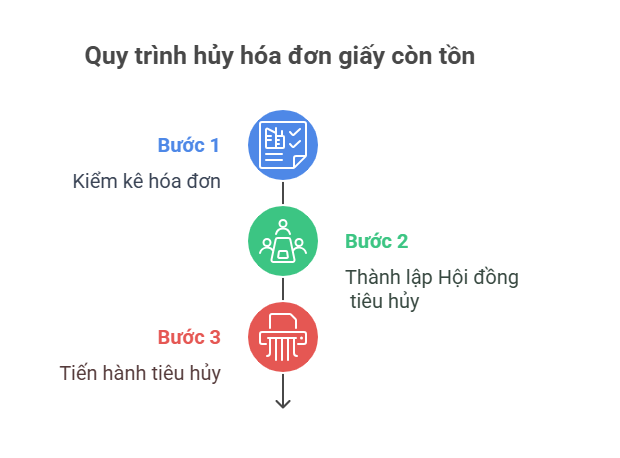

2.2. Hướng dẫn hủy hóa đơn chi tiết theo từng bước

Việc tiêu hủy hóa đơn giấy theo mẫu cũ còn tồn lại của doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được thực hiện theo các bước như sau:

Bước 1: Lập bảng kiểm kê hóa đơn cần tiêu hủy

- Xác định rõ số lượng, loại hóa đơn (số hóa đơn, ký hiệu, ngày phát hành, tình trạng sử dụng).

- Lập bảng kiểm kê chi tiết, đảm bảo đầy đủ thông tin về hóa đơn cần tiêu hủy.

Bước 2: Thành lập Hội đồng tiêu hủy hóa đơn (nếu cần)

- Đối với doanh nghiệp, tổ chức kinh tế:

- Thành lập Hội đồng tiêu hủy hóa đơn, bao gồm: đại diện lãnh đạo và đại diện bộ phận kế toán.

- Đối với hộ, cá nhân kinh doanh:

- Không cần thành lập Hội đồng nhưng vẫn phải thực hiện các bước tiêu hủy đúng quy định.

Bước 3: Tiến hành tiêu hủy và lập biên bản tiêu hủy

- Thực hiện tiêu hủy hóa đơn theo phương pháp phù hợp, đảm bảo hóa đơn không thể khôi phục hoặc sử dụng lại.

- Lập biên bản tiêu hủy, ghi rõ: số lượng, loại hóa đơn tiêu hủy, phương pháp tiêu hủy, thời gian thực hiện.

- Các thành viên Hội đồng tiêu hủy (hoặc người chịu trách nhiệm) ký vào biên bản và chịu trách nhiệm trước pháp luật về nội dung tiêu hủy.

2.3. Hồ sơ tiêu hủy hóa đơn giấy

Hồ sơ tiêu hủy hóa đơn giấy bao gồm:

- Quyết định thành lập Hội đồng tiêu hủy hóa đơn, trừ trường hợp hộ, cá nhân kinh doanh;

- Bảng kiểm kê hóa đơn cần tiêu hủy ghi chi tiết: Tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số… đến số… hoặc kê chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục);

- Biên bản tiêu hủy hóa đơn;

- Thông báo hủy hóa đơn theo thông tư 78 kết quả thông báo phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp tiêu hủy theo Mẫu số 02/HUY-HĐG Phụ lục IA ban hành kèm theo Nghị định này.

>> TẢI BỘ HỒ SƠ TIÊU HỦY HÓA ĐƠN GIẤY TẠI ĐÂY

*Chú ý:

Hồ sơ tiêu hủy hóa đơn được lưu tại doanh nghiệp, tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn.

Riêng Thông báo kết quả tiêu hủy hóa đơn được lập thành 02 bản, một bản lưu, một bản gửi đến cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày thực hiện tiêu hủy hóa đơn.

** Tiêu hủy hóa đơn của cơ quan thuế:

- Cơ quan Thuế thực hiện tiêu hủy hóa đơn do Cục Thuế đặt in đã thông báo phát hành chưa bán hoặc chưa cấp nhưng không tiếp tục sử dụng.

- Tổng cục Thuế có trách nhiệm quy định quy trình tiêu hủy hóa đơn do Cục Thuế đặt in.

3. Hướng dẫn hủy hóa đơn điện tử mẫu cũ theo quy định mới nhất

Đối với hóa đơn điện tử cũ theo Thông tư 32/2011/TT-BTC và Nghị định 51/2010/NĐ-CP còn tồn, doanh nghiệp cần liên hệ với nhà cung cấp giải pháp hóa đơn điện tử để được hỗ trợ ngừng sử dụng trên phần mềm.

Lưu ý quan trọng: Không phát hành hóa đơn điện tử cũ sau khi đã chuyển sang mẫu mới theo Nghị định số 70/2025/NĐ-CP

Trách nhiệm của tổ chức cung cấp giải pháp hóa đơn điện tử:

- Cập nhật phần mềm:

- Hoàn thiện và nâng cấp phần mềm để đáp ứng các yêu cầu tại Nghị định 70/2025/NĐ-CP và Thông tư 32/2025/TT-BTC.

- Tuân thủ các chuẩn kết nối truyền nhận, chuẩn dữ liệu theo Quyết định số 1450/QĐ-TCT của Tổng cục Thuế.

- Hỗ trợ doanh nghiệp:

- Hướng dẫn doanh nghiệp nâng cấp và sử dụng phần mềm đạt chuẩn theo quy định pháp luật.

- Đảm bảo quá trình chuyển đổi sang mẫu hóa đơn mới diễn ra thuận lợi và tiết kiệm chi phí nhất.

4. Phương pháp hủy hóa đơn điện tử theo mẫu TB03/AC

Khi các bạn thực hiện hủy hóa đơn giấy còn tồn hoặc hủy hóa đơn điện tử mẫu cũ theo Thông tư 32/2011/TT-BTC và Nghị định 51/2010/NĐ-CP, ngoài các thủ tục đã nêu trong bài, các bạn phải lập thông báo hủy hóa đơn (TB03/AC) gửi đến cơ quan thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày thực hiện tiêu hủy hóa đơn.

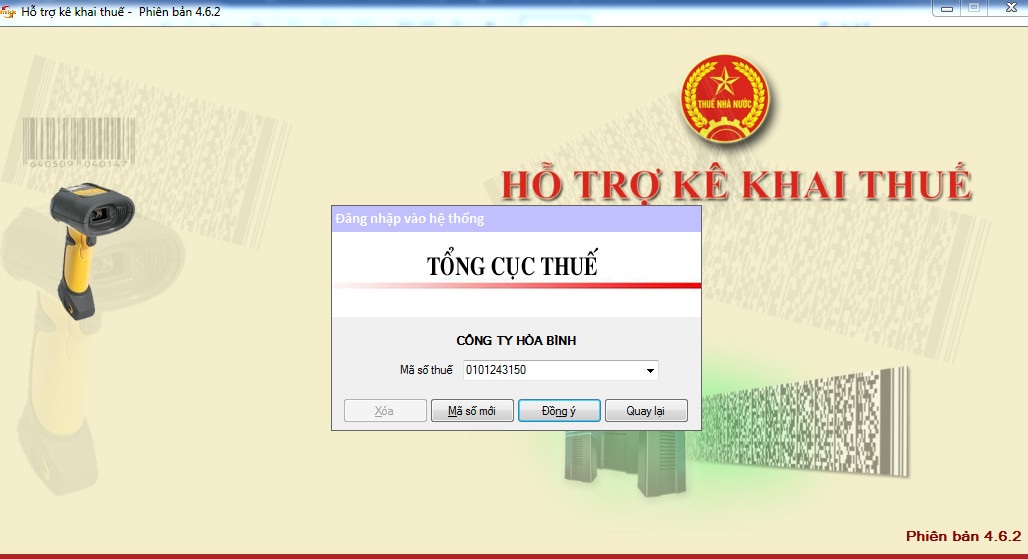

Thủ tục này sẽ được thực hiện ví dụ minh họa trên phần mềm HTKK phát hành mới nhất của Tổng cục thuế ngày 15/11/2021 là phiên bản 4.6.2.

Các bạn thực hiện tuần tự các bước thông báo hủy hóa đơn điện tử trên htkk như sau:

Bước 1: Tại màn hình đăng nhập phần mềm HTKK 4.6.2 các bạn điền MST của Đơn vị.

Bước 2: Sau khi đăng nhập vào phần mềm HTKK, các bạn chọn mục Hóa đơn ? Tiếp tục chọn đến “Thông báo kết quả hủy hóa đơn mẫu (TB03/AC)”.

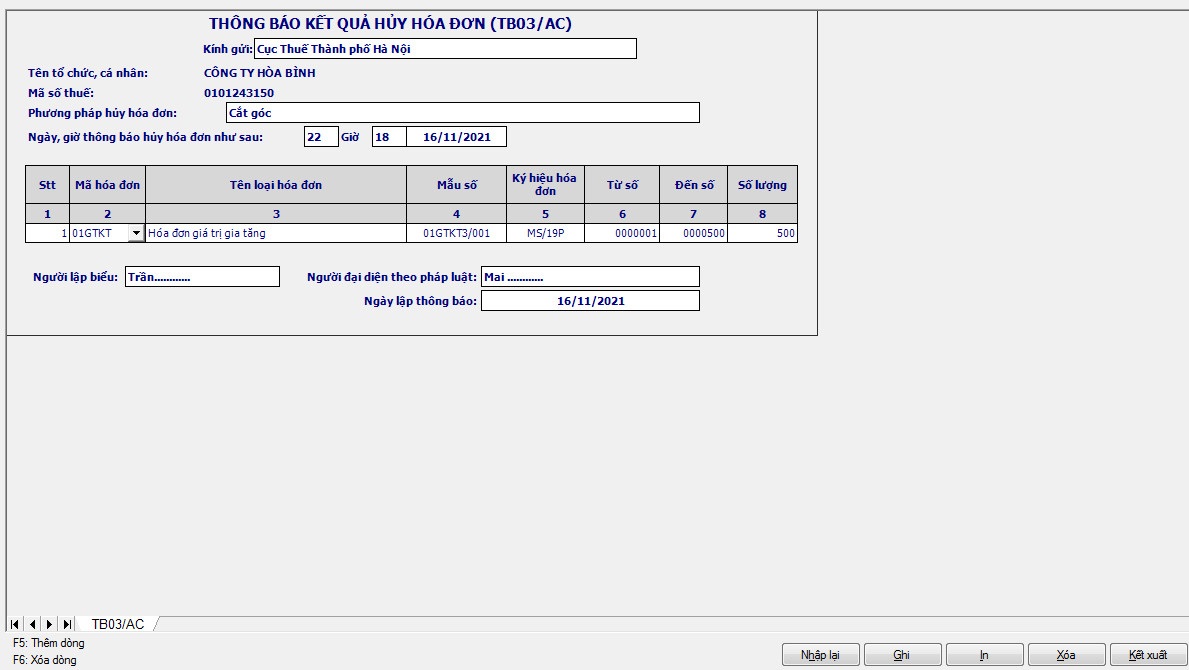

Bước 3: Sau khi mở tờ khai Thông báo kết quả hủy hóa đơn mẫu TB03/AC lên các bạn thực hiện hủy hóa đơn còn tồn như sau:

1) Điền đầy đủ thông tin như mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn tồn từ số … đến số….

2) Ghi phương thức hủy hóa đơn:

– Hóa đơn giấy: “Cắt góc; Đốt; Xé nhỏ”

thường hay sử dụng là: Cắt góc (cắt góc dưới bên phải, góc phần chữ ký thủ trưởng đơn vị) vì sẽ lưu lại được quyển hóa đơn gốc khi thanh kiểm tra thuế hơn là các phương pháp khác.

– Hóa đơn điện tử: “Thực hiện hủy trên phần mềm hóa đơn điện tử”

(Doanh nghiệp cần liên hệ nhà cung cấp hóa đơn điện tử để được hỗ trợ hủy hóa đơn điện tử theo quy định)

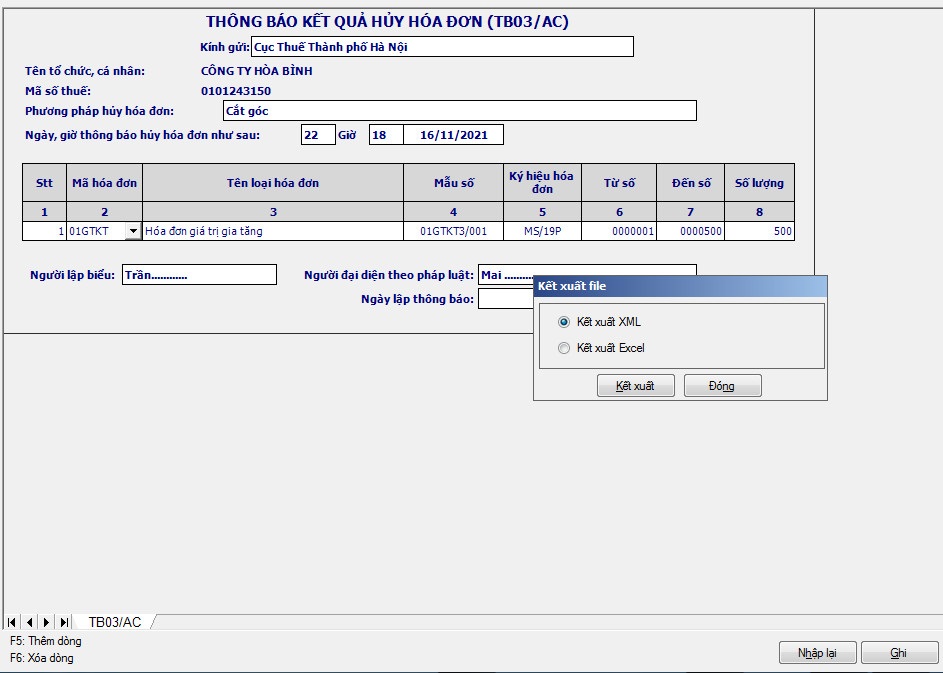

Bước 4: Kết xuất file dưới dạng xml để nộp qua mạng internet

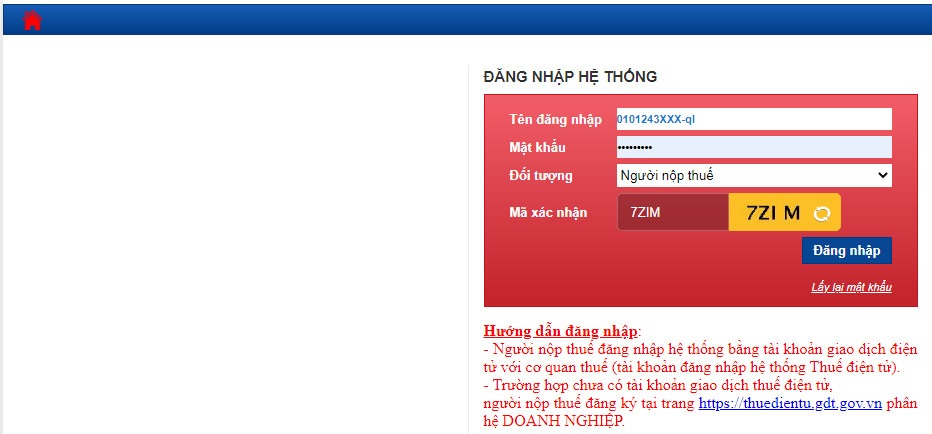

Bước 5: Đăng nhập trang Thuế điện tử.

Để nộp tờ khai “Thông báo kết quả hủy hóa đơn mẫu (TB03/AC)” qua mạng thì trước tiên các bạn cần đăng nhập trang Thuế điện tử của Tổng cục thuế tại địa chỉ: https://thuedientu.gdt.gov.vn/

Điền tên đăng nhập, mật khẩu và mã xác nhận để truy cập vào trang thuế điện tử.

Bước 6: Nộp tờ khai dưới dạng xml qua mạng

Các bạn sau khi đăng nhập thành công trang thuế điện tử thì tiến hành nộp tờ khai “Thông báo kết quả hủy hóa đơn mẫu (TB03/AC)” qua mạng như các tờ khai khác, bằng cách chọn tờ khai đã kết xuất ở phần mềm HTKK trước đó và ký số điện tử rồi nộp qua mạng online trên trang thuế điện tử.

* Chú ý: Nếu chưa đăng ký tờ khai thì cần đăng ký thêm tờ khai trước khi nộp.

Kết luận

Qua bài viết MISA AMIS đã trình bày các quy định liên quan và hướng dẫn cách hủy hóa đơn còn tồn khi chuyển sang hóa đơn điện tử theo Nghị định số 70/2025/NĐ-CP và Thông tư số 32/2025/TT-BTC. Hy vọng các bạn kế toán doanh nghiệp sẽ thực hiện nghiệp vụ này một cách thuận lợi và dễ dàng.

Trong thời gian tới, các doanh nghiệp cần thực hiện chuyển đổi sang sử dụng hóa đơn điện tử để đáp ứng yêu cầu của Thông tư 32/2025 và Nghị định 70/2025/NĐ-CP. Doanh nghiệp nên sử dụng phần mềm kế toán có kết nối hóa đơn điện tử như phần mềm kế toán online MISA AMIS để thu được những lợi ích. Phần mềm AMIS Kế toán kết nối trực tiếp với phần mềm hóa đơn điện tử, cho phép:

- Phát hành hóa đơn điện tử ngay trên phần mềm và tự động hạch toán doanh thu ngay khi lập hóa đơn điện tử.

- Khởi tạo mẫu hóa đơn điện tử từ bộ mẫu sẵn: Chương trình có sẵn kho mẫu hóa đơn từ cơ bản đến đặc thù từng doanh nghiệp, đáp ứng nhu cầu sử dụng đa dạng, cho phép đơn vị lấy về sử dụng mà không mất công thiết kế lại.

- Kiểm tra tình trạng thông báo phát hành hóa đơn: Giúp kiểm soát được các tình trạng của Thông báo phát hành hóa đơn, từ đó tránh được việc bị phạt do phát hành HĐĐT khi chưa có hiệu lực.

- Đầy đủ báo cáo tình hình sử dụng hóa đơn: Cho phép in được báo cáo tình hình sử dụng hóa đơn theo tháng, quý, tuân thủ quy định mới nhất về quản lý và sử dụng hóa đơn của Bộ Tài chính.

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký sử dụng miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS tại đây.

![]()