Chi phí sản xuất chung là gì, bao gồm những khoản mục nào? Bài viết dưới đây, MISA AMIS chia sẻ cụ thể nội dung liên quan đến chi phí sản xuất chung được quy định theo thông tư 200/2014/TT-BTC và nêu ra một số lưu ý liên quan đến công tác kế toán chi phí sản xuất chung (Chi phí SXC).

1. Chi phí sản xuất chung là gì?

Chi phí sản xuất chung là chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường,… phục vụ sản xuất sản phẩm, thực hiện dịch vụ, không bao gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sử dụng máy thi công (theo điều 87 thông tư Số 200/2014/TT-BTC).

Chi phí SXC là một trong những yếu tố quan trọng cấu thành nên giá thành sản phẩm hàng hóa, dịch vụ.

Đây là nhóm chi phí khá phức tạp vì bao gồm nhiều khoản khác nhau. Ngoài ra, kế toán còn phải tiến hành theo dõi, phân bổ chi phí sản xuất chung cho riêng từng loại sản phẩm để tính giá thành. Tuy nhiên, hiện nay công việc phức tạp này đã được hỗ trợ tự động bởi phần mềm kế toán. Chẳng hạn, phần mềm MISA AMIS Kế toán có thể Tổng hợp chi phí sản xuất chung và tự động phân bổ chi phí sản xuất chung cho nhiều đối tượng để tính giá thành

- Chi phí sản xuất chung bao gồm:

+ Chi phí lương nhân viên quản lý phân xưởng, bộ phận, đội; khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp được tính theo tỷ lệ quy định trên tiền lương phải trả của nhân viên quản lý phân xưởng, bộ phận, đội sản xuất;

+ Chi phí Khấu hao TSCĐ phục vụ cho sản xuất;

+ Chi phí vật liệu dùng chung, công cụ dụng cụ sản xuất;

+ Các chi phí dịch vụ mua ngoài, chi phí bằng tiền khác có liên quan trực tiếp đên phân xưởng;

>> Đọc thêm: Hạch toán lương và các khoản trích theo lương tại doanh nghiệp

2. Kế toán tài khoản 627 – Chi phí sản xuất chung

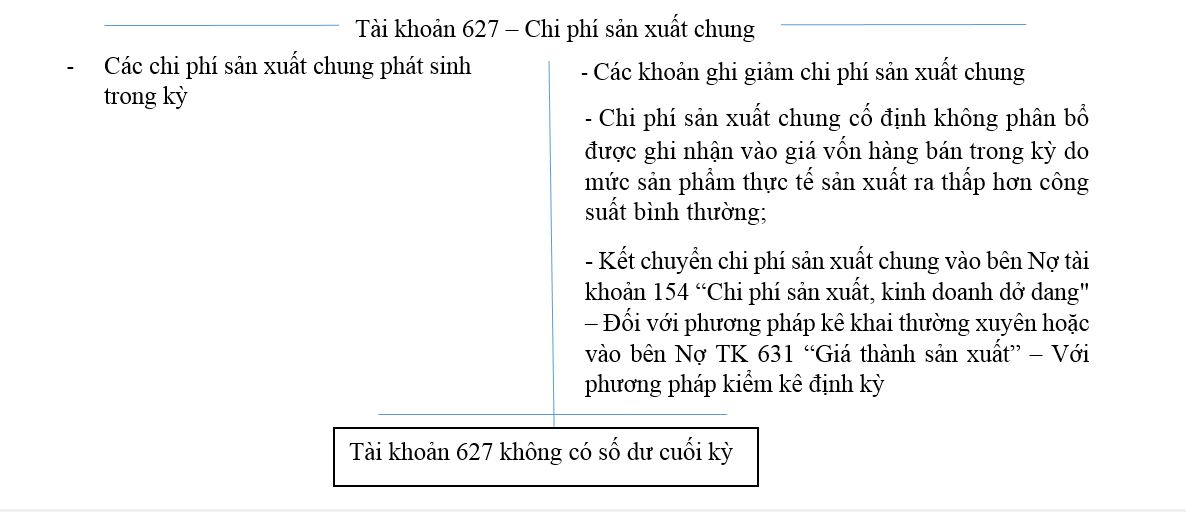

Chi phí SXC được tập hợp vào đầu tài khoản 627 – Chi phí sản xuất chung.

2.1. Phân loại và phân bổ chi phí sản xuất chung

Phân loại: Chi phí SXC cố định và Chi phí SXC biến đổi

- Chi phí sản xuất chung cố định: chi phí gián tiếp, thường không thay đổi theo số lượng sản phẩm sản xuất, như chi phí bảo dưỡng máy móc thiết bị, nhà xưởng, chi phí khấu hao… và chi phí quản lý hành chính ở các phân xưởng, bộ phận, tổ, đội sản xuất…;

Chi phí SXC cố định phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm dựa trên công suất bình thường của máy móc sản xuất. Công suất bình thường là số lượng sản phẩm đạt được ở mức trung bình trong các điều kiện sản xuất bình thường;

+ Trường hợp mức sản phẩm thực tế sản xuất ra cao hơn công suất bình thường: chi phí SXC cố định được phân bổ cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh;

+ Trường hợp mức sản phẩm thực tế sản xuất ra thấp hơn công suất bình thường: chi phí SXC cố định chỉ được phân bổ vào chi phí chế biến cho mỗi đơn vị sản phẩm theo mức công suất bình thường. Khoản chi phí sản xuất chung không phân bổ được ghi nhận vào giá vốn hàng bán trong kỳ.

- Chi phí sản xuất chung biến đổi là những chi phí sản xuất gián tiếp, thường thay đổi theo số lượng sản phẩm sản xuất, như chi phí nguyên liệu, vật liệu gián tiếp, chi phí nhân công gián tiếp. Chi phí sản xuất chung biến đổi được phân bổ hết vào chi phí chế biến cho mỗi đơn vị sản phẩm theo chi phí thực tế phát sinh.

Ví dụ: Tổng số phát sinh TK 627 trong tháng 9/2021 là 105.000.000

+ Chi phí SXC cố định: 63.000.000

+ Chi phí SXC biến đổi: 42.000.000

Công suất máy móc thiết bị trong điều kiện bình thường là 50.000 sản phẩm

| Trường hợp | CPSX chung cố định phân bổ | CPSX chung biến đối phân bổ |

CPSX chung cố định không phân bổ (đưa vào Giá vốn) |

| Sản phẩm thực tế >= 50.000 sản phẩm | 63.000.000 | 42.000.000 | 0 |

| Sản phẩm thực tế dưới 50.000 sản phẩm (Ví dụ: 40.000) | (63.000.000 x 40.000)/50.000 = 50.400.000 | 42.000.000 | 63.000.000 – 50.400.000 = 12.600.000 |

- Chi phí sản xuất chung tập hợp cho nhiều đối tượng tập hợp chi phí: Trường hợp chi phí sản xuất chung không tập hợp riêng được cho từng đối tượng tập hợp chi phí thì chi phí sản xuất chung được phân bổ cho các đối tượng theo tiêu thức phù hợp và nhất quán giữa các kỳ kế toán. Các tiêu thức phân bổ:

+ Chi phí nguyên vật liệu trực tiếp

+ Chi phí nhân công trực tiếp

+ Số lượng sản phẩm thực tế sản xuất

+ Dự toán hoặc định mức chi phí SXC

+ Tổng chi phí sản xuất trực tiếp: Chi phí nhân công trực tiếp và chi phí nguyên vật liệu trực tiếp

Ví dụ: Đơn vị tính giá thành theo phương pháp giản đơn, đối tượng tập hợp chi phí cũng là đối tượng tính giá thành. Chi phí chung để sản xuất ra 2 Sản phẩm A và Sản phẩm B đã tập hợp được 65.000.000. Biết trong kỳ đã sản xuất được 370 sản phẩm A và 630 sản phẩm B.

Tiêu thức phân bổ là số lượng sản phẩm sản xuất.

Chi phí SXC phân bổ cho A:65.000.000/(370+630)*370=24.050.000

Chi phí SXC phân bổ cho B:65.000.000/(370+630)*630=40.950.000

2.2 Kết cấu và nội dung phản ánh của tài khoản 627

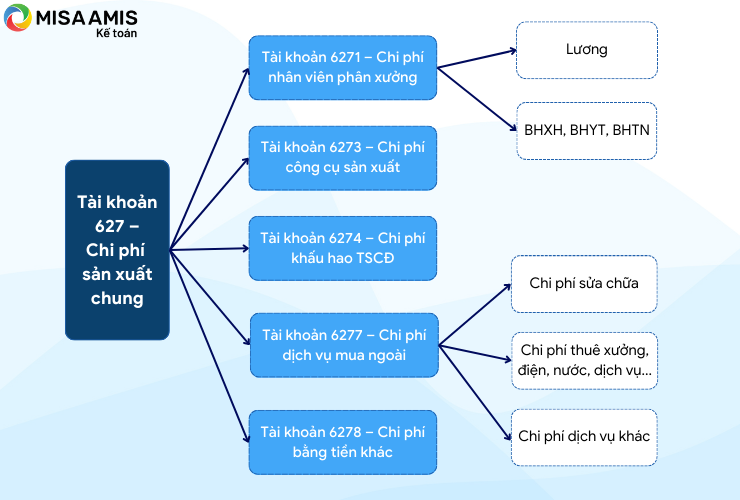

Tài khoản 627 – Chi phí sản xuất chung, có 6 tài khoản cấp 2:

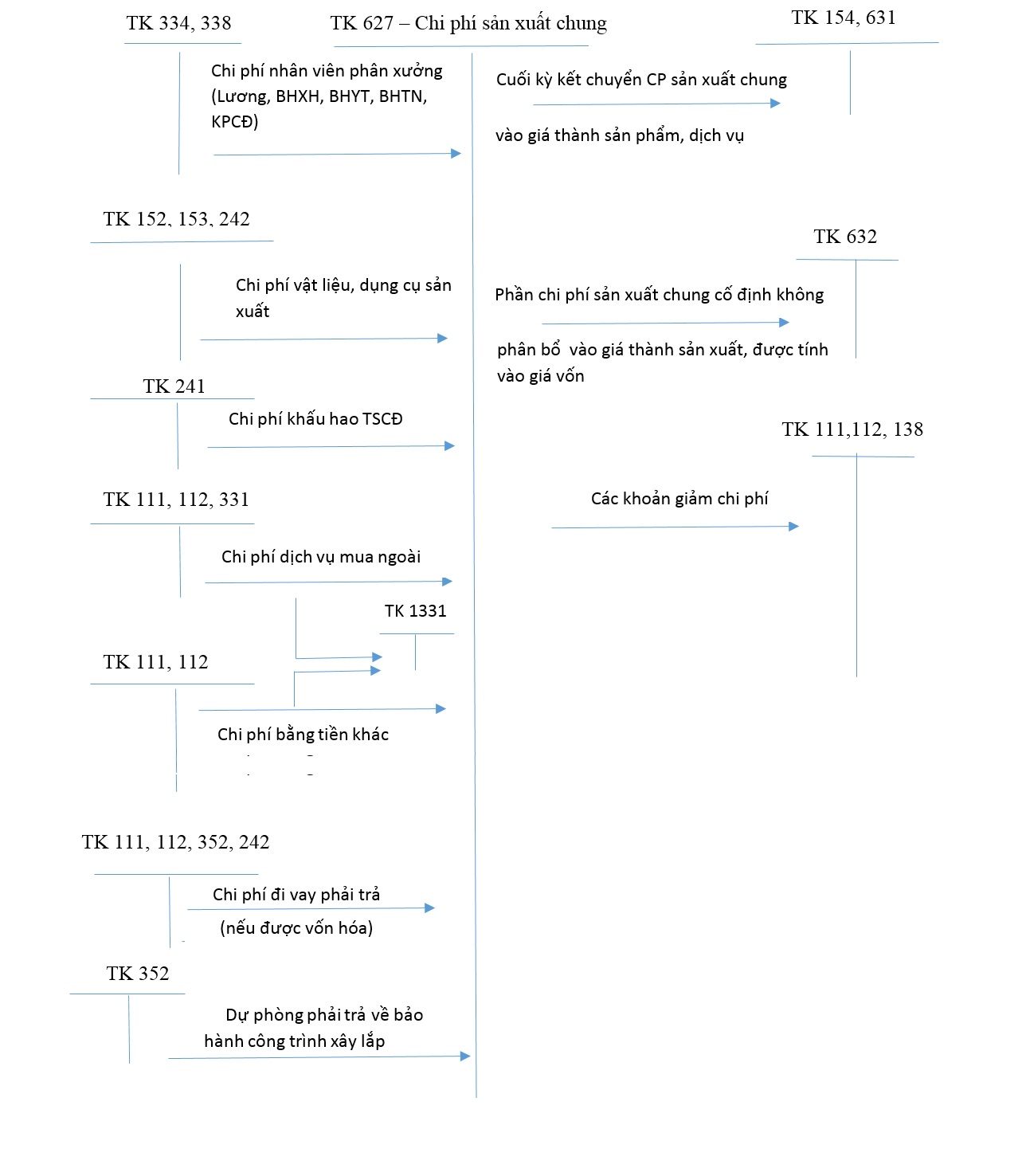

– Tài khoản 6271 – Chi phí nhân viên phân xưởng: Phản ánh các khoản tiền lương, các khoản phụ cấp phải trả cho nhân viên quản lý phân xưởng, bộ phận sản xuất; tiền ăn giữa ca của nhân viên quản lý phân xưởng, phân xưởng, bộ phận sản xuất; khoản trích BHXH, BHYT, KPCĐ, BHTN được tính theo tỷ lệ quy định hiện hành trên tiền lương phải trả cho nhân viên phân xưởng, bộ phận, tổ, đội sản xuất,…

– Tài khoản 6272 – Chi phí vật liệu: Phản ánh chi phí vật liệu xuất dùng cho phân xưởng, như vật liệu dùng để sửa chữa, bảo dưỡng TSCĐ, công cụ, dụng cụ thuộc phân xưởng quản lý và sử dụng, chi phí lán trại tạm thời,…

– Tài khoản 6273 – Chi phí dụng cụ sản xuất: Phản ánh chi phí về công cụ, dụng cụ xuất dùng cho hoạt động quản lý của phân xưởng, bộ phận, tổ, đội sản xuất,…

– Tài khoản 6274 – Chi phí khấu hao TSCĐ: Phản ánh chi phí khấu hao TSCĐ dùng trực tiếp cho hoạt động sản xuất sản phẩm, thực hiện dịch vụ và TSCĐ dùng chung cho hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất,…

– Tài khoản 6277 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho hoạt động của phân xưởng, bộ phận sản xuất như: Chi phí sửa chữa, chi phí thuê ngoài, chi phí điện, nước, điện thoại, tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ (đối với doanh nghiệp xây lắp).

– Tài khoản 6278 – Chi phí bằng tiền khác: Phản ánh các chi phí bằng tiền ngoài các chi phí đã kể trên phục vụ cho hoạt động của phân xưởng, bộ phận, tổ, đội sản xuất như chi phí tiếp khách, công chứng….

3. Kế toán một số giao dịch kinh tế chủ yếu về chi phí sản xuất chung

3.1. Kế toán một số giao dịch kinh tế chủ yếu

Ví dụ:

a, Xuất nguyên vật liệu cho các bộ phận trong đó:

+ Vật liệu chính dùng cho sản phẩm là 500.000.000 đồng, trong đó: Cho sản xuất sản phẩm X 200.000.000 đồng, và vật liệu sản xuất sản phẩm Y là 300.000.000 đồng

+ Nhiên liệu dùng cho bộ phận quản lý phân xưởng là 4.000.000 đồng

b, Xuất công cụ dùng cho quản lý phân xưởng là 40.000.000 đồng, trong đó công cụ dụng cụ phân bổ 1 lần là 16.000.000 đồng, và công cụ dụng cụ thuộc loại phân bổ 1 năm là 24.000.000 đồng.

c, Tiền lương của bộ phận quản lý phân xưởng là 180.000.000 đồng

d, Trích BHXH, BHYT, BHTN, KPCĐ

e, Phân bổ chi phí trả trước tiền thuê máy móc, công cụ sản xuất:12.000.000 đồng

f, Trích khấu hao TSCĐ hữu hình máy móc sản xuất là 22.000.000 đồng

g, Chi phí tiền điện dùng cho phân xưởng sản xuất 19.000.000 đồng, thuế GTGT 10%

Biết rằng: Chi phí SXC được phân bổ vào giá thành sản phẩm X và sản phẩm Y theo chi phí nguyên vật liệu trực tiếp sản xuất.

Đáp án:

a, Xuất nguyên liệu chính cho sản xuất:

Nợ TK 621 (X): 200.000.000

Nợ TK621 (Y): 300.000.000

Có TK 152: 500.000.000

Xuất nhiên liệu cho sản xuất:

Nợ 6272: 4.000.000

Có 1522: 4.000.000

b, Xuất công cụ dụng cụ cho sản xuất:

Nợ 6273: 16.000.000

Nợ 242: 24.000.000 (1 năm)

Có 153: 40.000.000

Phân bổ chi phí trả trước ngắn hạn:

Nợ 6273: 2.000.000

Có 242: 2.000.000

c, Tiền lương phải trả cho quản lý phân xưởng:

Nợ 6271: 180.000.000

Có 334: 180.000.000

d, Trích BHXH, BHYT, BHTN

Nợ 6271: 42.300.000

Nợ 334: 18.900.000

Có 338: 61.200.000

e, Phân bổ chi phí thuê trả trước :

Nợ 6277: 12.000.000

Có 242 : 12.000.000

f, Trích khấu hao tài sản cố định :

Nợ 6274: 22.000.000

Có 2141 : 22.000.000

g, Chi phí tiền điện:

Nợ 6277: 19.000.000

Nợ 1331: 1.900.000

Có 331: 20.900.000

Phân bổ Chi phí SXC theo chi phí nguyên vật liệu chính:

Tổng chi phí sản xuất chung: 4.000.000 + 16.000.000 + 2.000.000 + 180.000.000 + 42.300.000 + 12.000.000 + 22.000.000 + 19.000.000 = 297.300.000

Sản phẩm X = (297.300.000 x 300.000.000) : 500.000.000 = 178.380.000

Sản phẩm Y = (297.300.000 x 200.000.000) : 500.000.000 = 118.920.000

3.2. Lưu ý khi hạch toán kế toán TK 627

- Cần tập hợp chi phí sản xuất chung theo từng đối tượng tập hợp chi phí (có thể là sản phẩm, hợp đồng, dự án….). Các chi phí này sẽ đi vào giá vốn từng sản phẩm, hợp đồng, dự án tương ứng;

- Lưu ý phân biệt chi phí sản xuất chung với chi phí bán hàng, chi phí quản lý doanh nghiệp;

| Chi phí SXC | Chi phí quản lý doanh nghiệp, chi phí bán hàng |

| Chi phí tham gia trực tiếp vào việc sản xuất tạo ra hàng hóa, dịch vụ và sau này được đưa vào giá nhập kho hàng hóa, khi bán hàng sẽ chuyển thành giá vốn. | Chi phí không tham gia trực tiếp vào việc sản xuất tạo ra hàng hóa, dịch vụ mà liên quan đến hoạt động bán hàng và quản lý doanh nghiệp. |

| Phạm vi phát sinh chỉ bao gồm những chi phí phát sinh tại phân xưởng sản xuất. | Phạm vi phát sinh là toàn bộ doanh nghiệp hoặc bộ phận bán hàng, bộ phận quản lý doanh nghiệp. |

| Ví dụ: Chi phí thuê văn phòng cho đội sản xuất là chi phí chung. Chi phí thuê văn phòng cho đội kế toán, nhân sự, ban giám đốc,…là chi phí quản lý doanh nghiệp. | |

- Tiền lương ghi nhận vào chi phí chung là tiền lương của nhân viên quản lý phân xưởng, quản đốc phân xưởng, cần phân biệt với lương nhân công trực tiếp tạo ra sản phẩm, đã được hạch toán vào tài khoản 622;

- Chi phí vật liệu, công cụ dụng cụ ghi nhận vào chi phí chung là phần vật liệu, công cụ dụng cụ dùng cho phân xưởng, cần phân biệt với chi phí nguyên vật liệu trực tiếp sản xuất, đã được hạch toán vào tài khoản 621.

4. Cách phân bổ chi phí sản xuất chung

Phân bổ chi phí sản xuất chung là một phần quan trọng trong quá trình tính giá thành sản phẩm. Dưới đây là các bước và phương pháp phổ biến để phân bổ chi phí sản xuất chung:

- Xác định tổng chi phí sản xuất chung: Bao gồm các chi phí không trực tiếp liên quan đến một sản phẩm cụ thể như: chi phí khấu hao, chi phí bảo trì, chi phí tiện ích (điện, nước), lương nhân viên quản lý sản xuất, và các chi phí chung khác.

- Lựa chọn tiêu chí phân bổ

- Số lượng sản phẩm: Phân bổ chi phí dựa trên tổng số lượng sản phẩm sản xuất.

- Giờ lao động trực tiếp: Phân bổ chi phí dựa trên số giờ lao động trực tiếp sử dụng cho sản xuất.

- Giờ máy hoạt động: Phân bổ dựa trên số giờ máy hoạt động.

- Nguyên liệu sử dụng: Phân bổ chi phí dựa trên lượng nguyên liệu sử dụng cho từng sản phẩm.

- Tính tỷ lệ phân bổ: Tỷ lệ phân bổ = Tổng chi phí sản xuất chung / Tổng tiêu chí phân bổ (ví dụ: tổng số giờ lao động, tổng số giờ máy hoạt động,…).

- Phân bổ chi phí cho từng sản phẩm: Sử dụng tỷ lệ phân bổ đã tính, áp dụng vào các tiêu chí tương ứng của từng sản phẩm để tính ra chi phí sản xuất chung cho từng sản phẩm cụ thể.

- Kiểm tra và điều chỉnh: Sau khi phân bổ, cần kiểm tra lại để đảm bảo tổng chi phí sản xuất chung đã được phân bổ hết. Nếu có sự chênh lệch, cần điều chỉnh cho phù hợp.

Lưu ý:

- Việc lựa chọn tiêu chí phân bổ phù hợp phụ thuộc vào đặc thù của từng doanh nghiệp và sản phẩm.

- Cần đảm bảo tính minh bạch và hợp lý trong quá trình phân bổ chi phí để đưa ra giá thành sản phẩm chính xác.

5. Một số cách giảm chi phí sản xuất chung tăng lợi nhuận của công ty

- Kế toán cần theo dõi chi tiết chi phí SXC theo từng nội dung phát sinh, có thể chi tiết đến từng mã hợp đồng, dự án, sản phẩm;…

- Phân tích, đánh giá thường xuyên chi phí SXC, so sánh chi phí giữa các kỳ xem có gì bất thường không: Các khoản chi phí mới phát sinh; các khoản chi phí định kỳ phát sinh có sự thay đổi tăng, giảm hay không và nguyên nhân thay đổi là gì; tìm biện pháp điều chỉnh kịp thời, giảm thiểu loại bỏ chi phí không hợp lý, nhất là các chi phí vượt định mức.

- Tăng năng suất lao động, giảm mức hao phí lao động cần thiết cho một đơn vị sản phẩm hoàn thành. Công ty cần nghiên cứu tổ chức quá trình thi công một cách khoa học, sắp xếp công việc hợp lý, bố trí lao động hợp lý, quản lý chặt chẽ lao động;

- Nghiên cứu ứng dụng công nghệ kỹ thuật mới, xem xét sử dụng máy móc thay thế lao động thủ công, tự động hóa; đổi mới kỹ thuật, công nghệ; ứng dụng kịp thời các thành tựu tiến bộ khoa học – kỹ thuật vào sản xuất;

- Nâng cao hiệu quả sử dụng máy móc dùng cho hoạt động sản xuất chung ở phân xưởng, sản xuất…: nâng cao năng suất máy, tiết kiệm nguyên vật liệu cho máy, tối ưu và tận dụng máy móc, đảm bảo công suất thiết kế, thường xuyên bảo dưỡng bảo trì đảm bảo chất lượng máy móc, kéo dài tuổi thọ máy móc;

- Công ty cần có quy chế cụ thể cho các khoản chi phí SXC với các quy định cụ thể về mức chi, điều kiện chi, yêu cầu về hồ sơ chứng từ hợp lý của khoản chi;

- Lên kế hoạch chi phí và theo sát kế hoạch đã lên, điều chỉnh kịp thời khi có bất thường. Tăng cường kiểm tra giám sát tài chính.

Trên đây MISA AMIS đã tổng hợp những kiến thức cơ bản về chi phí SXC giúp kế toán hình dung và làm tốt hơn công việc kế toán, kiểm soát được chi phí phát sinh trong doanh nghiệp từ đó giúp đo lường công suất làm việc để có biện pháp điều chỉnh kịp thời. Chúc quý độc giả và các bạn thành công!

Chi phí sản xuất chung chỉ là một trong các loại chi phí của doanh nghiệp, chưa kể đến các khoản mục doanh thu và rất nhiều thông tin kế toán khác cần được ghi nhận và xử lý thường xuyên. Sự hỗ trợ của các phần mềm công nghệ như phần mềm kế toán lúc này là rất cần thiết. Các phần mềm tiện ích và nhiều tính năng thông minh như phần mềm kế toán online MISA AMIS sẽ giúp kế toán dễ dàng thực hiện công việc của mình hơn, ví dụ với chi phí sản xuất chung, phần mềm AMIS Kế toán:

- Cho phép người sử dụng khai báo các đối tượng tập hợp chi phí để đáp ứng với từng phương pháp tính giá

- Trong quá trình hạch toán các chứng từ phát sinh, nếu những chi phí nào phát sinh mà xác định rõ phát sinh cho thành phần nào thì chỉ cần chọn đối tượng tập hợp chi phí tương ứng để khi tính giá thành phần mềm tự động tập hợp chi phí trực tiếp và phân bổ chi phí gián tiếp.

- Tự động tổng hợp các chi phí phát sinh trực tiếp (thông thường là chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp) cho từng đối tượng tập hợp chi phí.

- Tổng hợp chi phí SXC và tự động phân bổ chi phí SXC cho nhiều đối tượng để tính giá thành.

- ….

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán đăng ký dùng thử miễn phí 15 ngày bản demo phần mềm kế toán online MISA AMIS tại đây.

Tác giả: Lê Thị Mai

![]()